Закладная на квартиру по ипотеке: что это?

Содержание:

- Содержание документа

- Читают сейчас

- Что делать при утере?

- Срок действия

- Почему кредиторы продают долги?

- Заключение

- Вопросы и ответы

- Как остаться на связи

- Видео по теме

- Образец закладной по ипотеке

- Правила оформления закладной

- Изменения в 2020 году

- Как создать беседу в мобильной версии телефона

- Порядок оформления

- Как банк может использовать закладную

- Процедура снятия обременения

- Срок возврата бумаг заемщику

- Закладная на квартиру по ипотеке: что это за документ

Содержание документа

Содержание закладной регламентируется . В самом названии непременно должно содержаться слово «закладная».

Обязательные сведения, которые должны быть внесены в документ, включают:

- ФИО залогодателя, реквизиты паспорта или иного удостоверения личности;

- то же, в отношении первоначального залогодателя (если права переданы иному залогодателю);

- наименование и реквизиты кредитного договора;

- ФИО должника, если не он является фактическим собственником ипотечного имущества, и данные его паспорта;

- сумма обязательства по ипотеке, с конкретизацией процентов;

- сроки погашения ипотечных обязательств;

- наименование, адрес, основные характеристики имущества по ипотеке;

- стоимость залогового имущества, подтвержденная оценщиком;

- реквизиты правоустанавливающего документа на владение залогодателем имуществом, переданным в качестве обеспечения ипотеки (при наличии зарегистрированных прав);

- подпись лица, предоставившего имущество под обеспечение кредита, а если это третье лицо, то и подпись должника;

- данные по регистрации договора ипотеки.

Важно кратко уточнить всю историю закладной – кто и когда был первым залогодержателем и последующие правопреемники, если были замены, аннулирование, восстановление и т. п

Если на имущество имеются обременения (кроме ипотеки), то это также необходимо отразить в документе.

Из содержания вытекает, что такой документ является односторонним, то есть за подписью только стороны залогодателя. Форма документа – свободная, главное, чтобы вся необходимая информация была зафиксирована, внесение дополнительных пунктов не воспрещено, но отдельным документом.

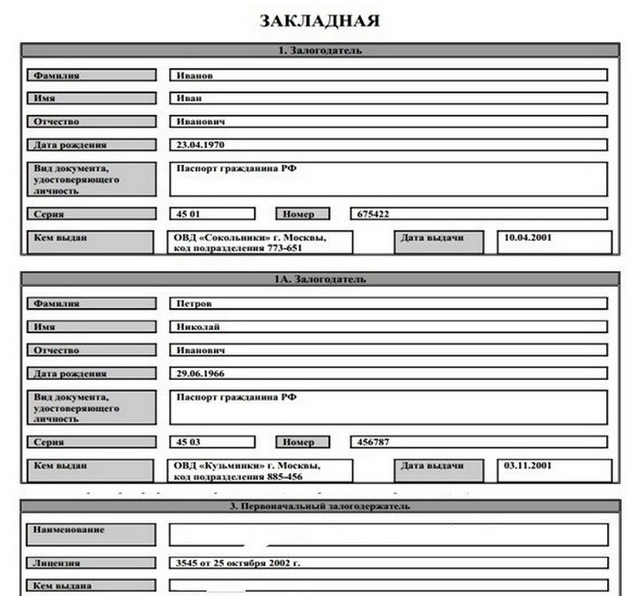

Образец закладной на квартиру при ипотеке.

Читают сейчас

Что делать при утере?

Разъяснения о действиях при утере закладной даны в ст.18 ФЗ №102

.

Случается это крайне редко, но если все-таки произошло, алгоритм действий будет следующим.

Независимо от того, кто стал виновником ситуации – кредитная организация, потерявшая бумагу во время переезда или пожара, или клиент, оставивший пакет с закладной в автобусе, нужно обратиться в банк.

Банк обязан выписать дубликат ценной бумаги. Данный документ также должен пройти госрегистрацию

.

После чего уже можно получить его и снять обременение, если кредит полностью погашен. Если не погашен – дубликат будет оставаться у кредитора.

Что считается более правильным: информация в закладной или информация в кредитном договоре? Что делать если закладная потерялась? Предлагаем Вам посмотреть видеоролик.

Договор об ипотеке (залоге недвижимости) не только выгодный но и рискованный. Чтобы застраховать себя, ипотекодатель хочет получить гарантии возврата средств и предлагает составить закладную. Что же это за документ и каково его правильное оформление? Эту информацию вы и найдете в статье.

Что такое закладная при ипотеке

Вся суть закладной сводится к тому, что она удостоверяет право залога и тот кто ею владеет, имеет право на получение заложенного по договору ипотеки имущества. На закладную распространяется режим ценных бумаг (именных) .

Законодатель к обязательным элементам закладной на квартиру по ипотеке относит:

- наличие в заголовке слова «закладная»;

- данные залогодателя (всё то, что позволит его идентифицировать);

- такие же данные на первого залогодержателя;

- основание составления закладной (где, когда и между кем был заключен ипотечный договор);

- ПСО — полная сумма обязательства и проценты по ней;

- дата выплаты ПСО и ее порядок;

- детальное описание имущества, что вносится под залог;

- личная подпись залогодателя, составившего закладную;

- отметка о государственной регистрации закладной по ипотеке;

- момент выдачи документа на руки первому залогодержателю.

Наличие всех этих простых условий делает закладную юридически значимой. Не исключение из этого правила и образец закладной по ипотеке Сбербанка России, где все пункты предусмотрены. Для примера, закладная по ипотеке (образец)может выглядеть так:

Процедура оформления закладной по ипотеке

Закладная ипотеки под залог недвижимостидо ГР (государственной регистрации), осуществляется следующим образом:

- сначала должник(или залогодатель) должен закладную самостоятельно

написать и подписать; - далее стороны должны обеспечить проведение ГР закладной(то есть отправить ее в соответствующий орган);

- потом, орган ГР, сделав все

необходимое по регистрации закладной, просто обязан немедленно предоставить ее начальному залогодержателю.

Для оформления

закладной уже после ГР, необходимо сделать следующее:

- совместно составить заявление(составляют

стороны); - залогодателю самостоятельно написать закладную;

- оба документа

подать в орган ГР;

Уже на следующий

день после подачи залогодержателю выдадут зарегистрированную закладную.

Что может быть предметом залога ипотеки

- на него распространяется режим недвижимости;

- оно зарегистрировано;

- оно предусмотрено в законе.

Эти требования подходят следующим объектам:

- отдельные участки земли (речь идет об ипотеке под залог земельного участка);

- жилые дома(в договоре ипотеки под залог жилья), квартиры(в договоре ипотеки в залог квартиры), а также их части;

- дачи, дома садовые (тоже в залоге жилья ипотеки);

- здания, не приспособленные для проживания;

- предприятия, другие подобные объекты;

- суда;

- космические объекты.

Стоит отметить ипотеку под залог имеющегося жилья, которая позволяет взять новое жилье, а старое заложить по закладной.

- Всегда наблюдайте за тем, чтоб в закладной были предусмотрены все требования закона, потому что несоблюдение одного из них

приведет к очень невыгодным результатам. - Если вы залогодатель, то занимайтесь составлением закладной самостоятельно.

- Четко

руководствуйтесь законодательной процедурой оформления закладной. - Помните, что под залог ипотеки можно отдать только определенное законом имущество.

Многих людей, желающих оформить кредит на покупку жилья, интересует, что такое закладная по ипотеке? Данный вопрос особенно актуален в Российской Федерации, так как подобные документы не распространены в отечественной банковской сфере. Не многие знают о существовании закладной, а еще меньше о ее функциях и назначении. Незнание, как правило, приводит к распространению слухов и домыслов. Но, когда дело касается кредитования, нужно располагать полной и достоверной информацией, чтобы принимать верные решения. Поэтому полезно будет узнать процесс получения закладной по ипотеке.

Срок действия

Документ находится в банке, пока клиент не выплатить весь долг полностью и не закроет договор. Если вся сумма не будет погашена, то закладную передают новому владельцу с пометкой о том, что ссуда не была погашена. Если же должник выплатит все сумму займа, ему вручат закладную с пометкой о том, что кредит закрыт.

Почему кредиторы продают долги?

Большинство банков специализируются на кредитовании и сборе денег. Они не специализируются на погоне за задолженностями и попытках найти людей, которые не платят. Вместо этого они обычно пользуются услугами сборщиков или продают долги коллекторским агентством.

Долги, регулируемые Законом о потребительских кредитах , могут быть проданы или размещены другой компанией в любое время после прекращения платежа. Это относится к наиболее распространенным типам потребительских долгов, таким как ссуды, овердрафты, кредитные и магазинные карты, покупка в рассрочку и каталоги.

Заключение

Надеемся, что статья поможет пользователю получить ипотеку на выгодных условиях и не стать жертвой обмана или аферы. Перед тем, как оформлять документы, нужно проверить статус банка и убедиться в хорошем рейтинге. Основные итоги статьи:

- закладная играет в пользу банка, а если есть возможность, то лучше бы её не оформлять;

- для того, чтобы оценить имущество, учреждение привлекает своего эксперта;

- если выплаты по кредиту затянутся, то банк будет отбирать имущество на основании закладной;

- если же долг будет большим, то его перепродадут другим организациям.

Регулярные выплаты в срок спасут от проблем и от недоразумений. Помните, что в случае просрочек, могут забрать и квартиру полностью, выселив всю семью на улицу.

Вопросы и ответы

Оформление закладной на недвижимость многим кажется сложным процессом. Обычно у залогодателей возникают следующие вопросы:

Как узнать, оформлена ли в банке закладная?

Жильё, взятое в ипотеку, в любом случае находится в обременении, и после закрытия долга его нужно перевести в полную собственность. Наличие или отсутствие закладной влияет на срок этого. Получить точный ответ можно в банке или по выписке из ЕГРН.

Ипотека без оформления закладной в банке возможна?

Да, это не является обязательным условием выдачи кредита. Однако так банки предлагают более лояльные условия, и оформление часто соответствует интересам заёмщика.

Что делать, если берётся ипотека на строящийся дом?

В таком случае залог – это право требования к застройщику. Гарантией банка выступает право требовать от компании-застройщика исполнения обязательств по строительству.

Где хранится бумага?

Она остаётся у залогодержателя. В данном случае в этой роли выступает банк. Залогодатель может держать на руках копию. Оригинал ему будет возвращён только после уплаты долга.

Где найти номер закладной по ипотеке?

Каждый документ имеет свой идентификационный номер, состоящий из 13 знаков. Его присваивает банк

Обратите внимание на пункт «Дата регистрации, место и номер». Если там нет цифр, то можно обратиться в банк или сделать выписку из ЕГРН

Что должно содержаться в тексте?

Закладная самым подробным образом отображает все возможные данные: сведения о залогодателе и залогодержатели, информацию о жилье и условиях ипотечного договора. Обязательно нужно проверить правильность данных и наличие подписи и печати банка.

Каков срок действия?

Срок действия совпадает со сроком кредитования. При досрочном погашении уменьшается срок действия закладной.

Можно ли внести изменения?

Внесение изменений именно в закладную по закону запрещено. При согласии обеих сторон делается дополнительное соглашение о внесении. Как и основной документ, его необходимо зарегистрировать в Росреестре. Позаботьтесь о наличии дубликата.

Банк продал закладную, что делать?

Ничего. Условия кредитования для вас останутся прежними. Однако могут измениться реквизиты счёта. Об этом банк известит в течение 30 дней.

На протяжении действия бумаги она может быть продана или обменяна несколько раз. Это нормальная практика. Даже если бумага оказалась в другом регионе, переживать не стоит.

Как влияет досрочное погашение в банке?

Никак. Срок действия закладной сокращается

Не важно, выплатили вы долг вовремя или в два раза быстрее. Банк в любом случае после внесения последнего платежа обязан вернуть документ

Как сделать возврат при досрочном погашении?

Если ипотека закрыта раньше установленного срока, то порядок получения остаётся прежним. Сначала нужно написать заявление на возврат закладной, затем погасить её в Росреестре.

Сколько хранится закладная?

Она хранится на протяжении всего срока действия договора и ещё не менее 3-х лет, как уплачена ипотека. Клиент должен как можно быстрее погасить документ, так как без него он не имеет права совершать сделки без согласия банка. После перехода полных прав собственности использованные документы рекомендуется хранить не менее 3-х лет, пока действует срок исковой давности.

Не отдают документ, что делать?

Если банк отказывает выдавать бумагу, этим он нарушает закон. Необходимо составить досудебную жалобу на имя руководителя. Если она останется без внимания, стоит обратиться в Центробанк или подать иск в суд.

Что делать в случае потери в банке?

Обратиться в банк, чтобы он за свой счёт восстановил документ, или сделать это самостоятельно. Чаще всего бывает быстрее обратиться в Росреестр и получить дубликат самостоятельно.

Где хранится закладная после погашения?

Росреестр аннулируют бумагу, и она теряет юридическую силу. Вы можете оставить её там или забрать себе.

Что такое закладная при ипотеке? Это ценная бумага и для банка, и для заёмщика. Кредитующийся отдаёт приобретаемую квартиру в залог банку, и это гарантирует учреждению возврат денег. Если клиент не исполняет долговые обязательства, банк может продать жильё за долги. Однако за такую гарантию ипотека имеет более лояльные условия кредитования и защиту от изменения договора.

Закладная считается приоритетной по сравнению с кредитным договором, поэтому на его правильность необходимо обратить наибольшее внимание. После оформления её нужно зарегистрировать в Росреестре, чтобы орган поставил отметку об обременении

Затем оригинал отнесите в банк. Лучше обезопасить себя и подумать о наличии дубликата. После оплаты кредита документ нужно погасить. Росреестр снимает отметку о задолженности, и тогда владелец жилья получает полное право собственности.

Как остаться на связи

Видео по теме

Образец закладной по ипотеке

Готовый бланк образец предоставят банк. Она составляется в вольной форме и заполняется от руки. Тем не менее, нужно соблюдать рекомендации и советы сотрудника, чтобы документ получился юридически правильным. После составления и проверки нужно его подписать и поставить дату.

Документ содержать в себе:

- наименование и данные организации, осуществляющей займ;

- информация о заемщике и сведениях о его праве на недвижимость;

- данные о кредитном договоре, сумме и периодичности платежей, размере процентов и дате погашения;

- данные об объекте залога;

- оценку экспертами стоимости квартиры;

- подписи обеих сторон договора;

- дату и номер регистрации.

Правила оформления закладной

Данный документ может быть оформлен в любое время до факта погашения ипотечного долга. Однако большинство банков производят эту процедуру именно в момент подписания ипотечного договора. За процесс составления документации отвечает кредитор, а заемщику остается только внимательно ознакомиться с представленной документацией, задать интересующие вопросы и поставить свою подпись.

В рамках закладной должны быть указаны такие данные:

- Сведения о кредиторе.

- Сведения о заемщике.

- Условия сделки.

- Информация о регистрации прав собственности.

- Условия кредитования.

- Прочие сведения об ипотечном договоре.

Факт передачи закладной происходит только после подписания ипотечного договора. На страницах данной документации должны присутствовать подписи каждого участника сделки и дата. Закладную выдают в виде бумажного документа или в электронном виде на официальном сайте Росреестра.

Каждая из сторон должна внимательно подойти к вопросу оформления закладной на квартиру. Необходимо несколько раз проверить правильность и точность всех сведений, которые указаны в документе. Любая информация становится законной сразу же после подписания документации, даже если данные указаны с ошибкой или не соответствуют устной договоренности.

У большинства банков образец закладной находится на официальном сайте в соответствующем разделе, поэтому заемщик всегда может ознакомиться с бланком в любой удобный момент. Следует внимательно прочитать все правила такого сотрудничества. В случае если закладная составлена правильно, то она станет гарантом для заемщика. Однако любые ошибки могут привести к потере приобретенного объекта.

Иными словами, прежде чем поставить подпись — внимательно прочитайте все обозначенные условия. При возникновении конфликтных ситуаций суд будет ориентироваться на содержание закладной, а не на условия основного договора.

Изменения в 2020 году

С каждым годом процесс оформления закладной на недвижимость становится всё проще. Теперь заёмщики могут осуществить электронную регистрацию онлайн. Также Сбербанк отменил бумажные экземпляры для ряда сделок.

Электронный документ

С лета 2018 года появилась возможность заполнить форму на сайте Росреестра и на Гослуслугах. После заполнения залогодатель и залогодержатель оставляют электронные подписи. Все документы также подаются в цифровой форме.

Такая закладная защищена от риска потери, и это не все преимущества:

- банк сам отправляет заявление на регистрацию, идти в Росреестр или МФЦ клиенту не нужно;

- после регистрации документ автоматически передаётся на хранение;

- после снятия долгового обязательства не нужно писать заявление на аннулирование.

На электронный формат пока перешли не в каждом банке, поэтому полная отмена бумажных экземпляров только не планируется. Однако она постепенно изживает себя, и новый порядок перенимает всё большее количество банков.

Отмена для кредитующихся в Сбербанке

В конце 2018 года сотрудники Сбербанка избавили клиентов от необходимости оформлять закладную на недвижимость. Без записи в 2020 году можно оформить:

- Вторичное жилье.

- Строящееся.

- Частный дом и загородную недвижимость.

Благодаря этому снятие обременения сократилось с 30 до 14 дней. Однако для военной ипотеки Сбербанк эти изменения не ввёл. Военным, воспользовавшимся ипотекой, в 2020 году для снятия по-прежнему нужна эта бумага.

Как создать беседу в мобильной версии телефона

Порядок оформления

Процедура оформления возложена на банковских специалистов. Для чего нужна закладная по ипотеке, как не для обеспечения гарантии возврата денежных средств. Порядок оформления включает поэтапное выполнение следующих действий:

- Обращение в кредитное учреждение. Для оформления ценной бумаги необходимо предоставить пакет документов:

- паспорта, удостоверяющие личность заёмщиков;

- оценочный акт объекта, срок действия которого не может превышать полгода;

- документ, подтверждающий право собственности недвижимости (договор со строительной компанией при новом строительстве, договор купли-продажи с продавцом при приобретении на вторичном рынке);

- свидетельство о браке при владении совместно с супругом или брачный договор о собственности единолично;

- договор ипотеки с кредитной организацией;

- акт приёма-передачи недвижимости;

- технический паспорт, выданный БТИ.

Каждый банк может дополнять список требуемой документации для оформления ценной бумаги. На недвижимость оформляется страховой полис, предусматривающий выплату компенсации страховой компанией при наступлении страхового случая.

- Оплата государственной пошлины. Услуга является платной при первичном оформлении и при внесении изменений существенных условий относительно залогодержателя.

- Регистрация в Росреестре. Регистратор присваивает закладной по ипотеке номер, фиксирует дату и наименование осуществившего регистрацию органа. Если бланк выдаётся на бумажном носителе, то для проведения процедуры органу регистрации предоставляется пять банковских дней с момента подачи документации, электронный носитель существенно сокращает сроки проведения.

- Получение закладной. Оригинал предоставляется кредитной организации, а выписка из реестра заёмщику.

Когда оформляется закладная по ипотеке? Оформление ценной бумаги не является обязательным условием совсем, однако наличие существенно снижает банковские риски, предоставляя заёмщику более выгодные условия кредитования.

Как банк может использовать закладную

Для банка закладная на квартиру по ипотеке является гарантией защиты финансовых интересов организации. При возникновении каких-либо негативных событий, закладная может быть использована для продажи залоговой недвижимости без согласия заемщика, если он прекращает платить по своим обязательствам по ипотеке.

Также закладная, как ценная бумага будет являться для банка дополнительной защитой, страхованием от финансовых потерь. До того момента, пока заемщик не погасил полностью долг по ипотеке, банк может распоряжаться закладной по своему усмотрению, если в договоре нет указаний на особые условия или обстоятельства, по которым банк не может перепродать ее.

Как банк может распорядиться закладной на квартиру

- осуществить частичную продажу залога;

- сделать переуступку прав;

- произвести обмен закладными с другой организацией;

- произвести выпуск эмиссионных бумаг.

Процесс частичной продажи залога

При частичной продаже залога плательщик может отправить третьей стороне несколько платежей. Или в течение действия договора ипотеки банк сам будет распределять средства, и передавать их третьей стороне, заемщик не будет в этом участвовать.

Переуступка права

Если финансовой организации нужна крупная сумма денег, то банки иногда продают весь залог полностью, другими словами продает право на владение закладной. По закону, новый владелец закладных должен оставить условия ипотеки без изменений, чтобы заемщик не чувствовал разницы. Заемщика обязаны уведомить о том, что меняется расчетный счет для внесения платежей по ипотечному кредиту. Вносить платежи обычно можно через отделение банка или в отделении почты.

Если финансовой организации нужна крупная сумма денег, то банки иногда продают весь залог полностью, другими словами продает право на владение закладной. По закону, новый владелец закладных должен оставить условия ипотеки без изменений, чтобы заемщик не чувствовал разницы. Заемщика обязаны уведомить о том, что меняется расчетный счет для внесения платежей по ипотечному кредиту. Вносить платежи обычно можно через отделение банка или в отделении почты.

При полной передаче залога другой финансовой организации может возникнуть проблема, что новый держатель вашей закладной может отказать в проведении некоторых операций, и аргументировать тем, что он сам вам не выдавал ипотеку вам. Например, после продажи вашей закладной вы не сможете участвовать в программе помощи ипотечным заемщикам.

Обмен закладными

Это один из вариантов сделки по продаже закладной, то есть закладная уходит к другой финансовой организации, а разница компенсируется процессом обмена на другие закладные.

Выпуск эмиссионных бумаг

- отчет об оценке экспертами стоимости квартиры или дома, при которой учитывалась средняя рыночная цена;

- копии документов с поэтажными планами здания и копия кадастрового паспорта;

- акт приема-передачи жилья заемщику;

- разрешение на эксплуатацию дома;

- свидетельство о браке, если это так;

- все ипотечные договора по ипотеке;

- квитанция об оплате государственной пошлины.

Хранение и гашение закладной

Закладная будет находиться, и храниться в банке, который является ее владельцем, и который выдал вам ипотечный кредит. Если банк перепродал вашу закладную, то храниться она будет в другой финансовой организации.

Когда заемщик гасит свой кредит по ипотеке, то происходит аннулирование права обладания закладной. Банк обязан вернуть закладную ее владельцу, то есть собственнику квартиры, на ней должна быть отметка о том, что было полное погашение обязательств по ипотечному кредиту.

После того, как вы забрали свою закладную в банке, нужно для окончательного избавления от обязательств по кредиту ипотеки отнести документ в регистрационный орган для перерегистрации прав на недвижимость. Из базы данных уберут информацию о наличии обременения, то есть ипотеки. После этого можно сказать, что право банка на закладную аннулировано полностью.

Процедура снятия обременения

После погашения кредита заемщик должен пройти процедуру снятия обременения и получить новые правоустанавливающие документы. Сейчас на руки свидетельство о собственности не выдают, а только выписку из ЕГРН.

С 01.07.2018 г. в действие вступили изменения в законе об ипотеке, по которым банкам дано право начать процедуру сразу же после выплаты заемщиком последнего платежа. Но продолжает действовать и старый порядок, поэтому рассмотрим и тот, и другой.

Упрощенный механизм

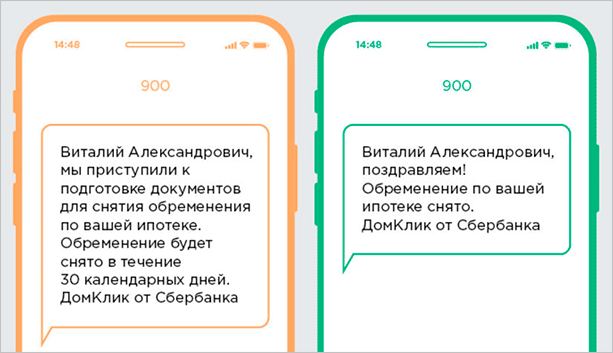

Упрощенный механизм действует в Сбербанке. Вам не надо идти в госорганы для снятия обременения. Банк автоматически запускает процедуру после погашения долга. Вам придет СМС о ее начале, а потом – о ее завершении.

По закону отводится срок – 30 дней. Можно самостоятельно проверить завершение снятия на сайте Росреестра. Есть 3 способа:

Способ 1. Введите справочную информацию по объекту недвижимости.

В полученном ответе в графе “Права / Ограничения” должно быть пусто.

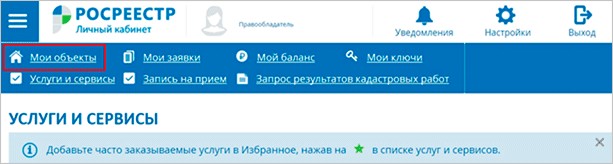

Способ 2. Это можно сделать через Госуслуги. На сайте Росреестра войдите в личный кабинет.

При нажатии кнопки “Личный кабинет” введите логин и пароль своего аккаунта на Госуслугах.

В личном кабинете выберите раздел “Мои объекты” и посмотрите актуальные сведения об обременении.

Способ 3. Закажите выписку из ЕГРН на сайте Росреестра.

Стоимость услуги от 300 руб., срок предоставления – не более 3 рабочих дней.

Стандартная процедура

После погашения ипотечного кредита заемщик имеет право вернуть закладную и снять обременение со своей квартиры в регистрирующем органе

При этом неважно, когда вы вернули долг – по истечении срока кредитования или досрочно

Для этого надо:

- обратиться в банк с заявлением о выдаче закладной;

- заказать в банке справку о погашении задолженности;

- собрать другие необходимые документы (кредитный договор, квитанция об уплате госпошлины и другие);

- обратиться в МФЦ или Росреестр для погашения отметки об обременении недвижимости;

- получить выписку из ЕГРН с отсутствием отметки об обременении квартиры.

При погашении записи об обременении закладная аннулируется.

Только тогда бывший заемщик становится собственником приобретенной с помощью ипотеки недвижимости в полном объеме. Он может распоряжаться ею по своему усмотрению:

- продать,

- подарить,

- сдать в аренду,

- осуществить реконструкцию или перепланировку,

- завещать по наследству,

- обменять на другую жилплощадь.

Срок возврата бумаг заемщику

Если верить части 2 статьи 17 закона об ипотеке, то банк должен выдать заёмщику закладную после погашения кредита незамедлительно. Если по какой – то причине банк не выдаёт документ больше 10 дней, то можно смело писать претензию сначала в кредитную организацию, а затем в суд.

Последний в любом случае принудит банк выдать закладную, так как подобные задержки в сложившейся ситуации являются незаконными и ущемляют права заемщика, который честно выплатил кредит.

Какие справки и прочие документы нужны для оформления ипотеки, каков полный их перечень, как правильно подать заявку на кредит, зачем нужен брачный договор и согласие второго супруга, как оформить ипотеку по упрощенной процедуре по двум документам и какие банки предоставляют эту программу — узнайте на нашем сайте.

Оформить документ, описанный выше, не так уж и сложно, если приложить некоторые усилия и разобраться во всех его нюансах. Однако стоит отметить, что если опыт в подобных делах полностью отсутствует, то самым верным решением будет прибегнуть к помощи специалистов, которые хоть и потребуют оплаты своих услуг, но зато смогут избавить заёмщика от множества проблем.

Дело в том, что неграмотный человек может создать себе столь серьёзные проблемы, что их будет не в состоянии решить даже более – менее квалифицированный специалист. Таким образом, лучше нанять знающего человека заранее.

Закладная на квартиру по ипотеке: что это за документ

Рассуждая на тему, что же такое закладная на квартиру, необходимо отвечать на поставленный вопрос согласно точке зрения, возникающей у субъекта гражданских правоотношений в момент получения займа на последующее приобретение жилья. Далее подробно рассмотрим, чем может стать данная бумага для каждого представителя сделки.

Закладная на квартиру по ипотеке — документ, оформляемый при взятии кредита в банке на покупку недвижимого имущества

Гарантия банковских интересов

Кредитная организация, выдавшая заемщику средства в долг на покупку жилья, безусловно, рассматривает закладную на квартиру по ипотеке в качестве гарантии защиты своих интересов. Рассматриваемая документация обеспечивает банку в рамках любого исхода возврат денежных средств, который осуществляется по закону различными способами.

При этом, возмещение одолженных средств банком может быть исполнено на любом из этапов ипотечного кредитования, в качестве ограничений могут выступать только следующие два фактора:

- окончание выплат по кредиту;

- предусмотренные в договоре специализированные условия.

Оформление закладной гарантирует банку соблюдение его финансовых интересов в последующем, обеспечивая возврат одолженных средств в виде имущественного объекта

После того, как банк оформит закладную, он получает следующие возможности на реализацию прав по ней:

- частично переуступить обозначенные права;

- продать ипотечный залог другой банковской системе;

- обменяться залоговыми объектами с доплатой.

Становясь держателем залога, банк обретает перечень прав, дающих ему свободу в заключении сделок по закладной с другими банковскими структурами

Таблица 1. Особенности реализации финансовой организацией прав, полученных после заключения договора о закладной на квартиру по ипотеке

| Право | Описание |

|---|---|

| Частичная продажа залога | Такая сделка между банками осуществляется в том случае, когда держателю залога нужно привлечь какую-либо незначительную для него сумму наличности, впоследствии использующейся для проведения операционных процедур. В рамках данного процесса кредитная структура переуступает какую-либо долю от ежемесячных взносов заемщика, купившего квартиру, банку, ставшему совладельцем прав на заложенное имущество. Переуступка прав может продолжаться: · как ограниченный период времени; погашения ипотечного кредита взявшим его лицом. · так и до момента полного погашения ипотечного кредита взявшим его лицом. Плательщик, при этом, никаких изменений не ощутит, для него процедура погашения долга останется прежней. Он может даже и не узнать, что часть средств поступает иной организации, банк подобные уведомления предоставлять не обязан. |

| Полная переуступка прав | Чтобы получить собственные средства в полной величине при возникновении подобной необходимости, банк может передать все права другой кредитной организации на залог по ипотеке. В этой ситуации плательщик уже будет уведомлен о произошедшем, так как сменятся реквизиты расчетного счета, на который он периодически кладет денежные средства за взятый взаймы кредит. Плательщик получит уведомления о переуступке прав в полном размере другому банку в виде: · почтового отправления; · консультации в офисе структуры. При этом, не произойдет изменений, связанных с условиями кредитования, так как все нюансы по займу прописаны как в договоре, ранее составленном для получения средств, так и продублированы в закладной. |

| Обмен закладными | Искомая сделка между финансовыми структурами является одной из разновидностей полной передачи прав на закладную, которая отличается от обозначенного выше аналогичного процесса только тем, что между субъектами договора имеет место быть доплата. Эта доплата призвана компенсировать разницу залоговой цены недвижимого имущества. Если имеет место длительная неоплата по займу, длящаяся дольше обозначенного в договоре возможного срока, и при этом должник не делает провести реструктуризацию выплат, то владелец закладной может продать объект, к ней закрепленный, ради возмещения собственных издержек, и вернуть недобросовестному клиенту лишь остаток суммы. |

Федеральный закон «Об ипотеке (залоге недвижимости)» Глава 3. Закладная