Как вести и экономить семейный бюджет. таблица расходов на месяц

Содержание:

- Какая программа домашнего бюджета лучшая – обзор ТОП-7

- Какие правила надо соблюдать при ведении семейного бюджета

- Помощник

- Варианты ведения семейного бюджета

- Условия потребительского кредитования в Мытищах

- Подробная инструкция по планированию семейного бюджета

- Чем эта Excel-таблица лучшедругих программ ведения семейного бюджета?

- Зачем вести семейный бюджет: плюсы и минусы

- Определите свои приоритеты

- Что еще поможет научиться вести семейный бюджет

- 8 золотых правил как вести учет семейного бюджета

- Пример ведения бюджета из жизни одной семьи

- Какие изменения ждут участников НИС в 2016 году

- Как распланировать домашний бюджет на месяц?

- Как составить и вести бюджет в тетради?

- Планирование расходов

Какая программа домашнего бюджета лучшая – обзор ТОП-7

Помимо использования уже упомянутых тетради и Excel, для ведения домашнего бюджета можно использовать и специальные программы, которые доступны в сети Интернет для свободного скачивания.

Собственно, статистика показывает, что в 20% случаев использования данных приложений, семьям удается снизить свои расходы на 10-30%. Результат впечатляет, но как выбрать лучший софт для семейного бюджета?

Пожалуй, к софту следует применять следующие критерии:

- интуитивно понятный интерфейс;

- простота в использовании;

- наличие большого количества функций с возможностью ручного редактирования и выбора.

И открывает ТОП-7 приложений, которые соответствуют заданным параметрам, программа CashFly.

- CashFly

- возможность работать без инсталляции (то есть достаточно скинуть ее один раз на съемный носитель, и пользоваться ею где угодно);

- расширенный функционал – выбор статей расходов, доходов;

- возможность запланировать бюджет на установленный период;

- печать сводок и ведомостей.

- AceMoney

- ведение и анализ всех операций дохода и расхода;

- учет запланированных платежей (в том числе кредиты, коммунальные платежи и т.д.);

- встроенный функционал отчетности – который позволяет быстро вывести на экран сведения по любой статье затрат или поступлений, с возможностью выбора периода.

- Экономка

«Экономка» умеет:

- учитывать все приходные и расходные операции, причем как по каждому пользователю, так и по всем вместе;

- формировать отчеты по указанным статьям, в том числе и запланированным в будущем;

- распечатывать сводки за указанный период времени;

- цветовые схемы для каждой статьи доходов и расходов.

- Домашние финансы

Кроме того, «Домашние финансы»:

- множественность выбора статей расходов и доходов;

- составление текущих и плановых графиков и диаграмм для анализа статей;

- печать отчетов;

- ведение и обработка данных, поступающих от всех пользователей программы.

- Домашняя бухгалтерия

- очень простой интерфейс, содержащий в себе отдельные вкладки;

- планирование домашнего бюджета;

- множество напоминаний о будущих затратах;

- фильтрация событий;

- создание отчетов и сводных диаграмм.

- Домашняя экономика

Кроме того:

- четкое ведение расходных и доходных статей;

- отчетность по заданным параметрам и периодам;

- планирование будущих затрат и напоминание о предстоящих оплатах.

- ДомФин

Даже внешний вид приложения комфортен и прост, без излишне ярких цветов.

Какие правила надо соблюдать при ведении семейного бюджета

Кроме общепринятого – «плати сначала себе», а именно: откладывания 10% семейных денег на будущее, есть и другие. Хотя даже это правило можно изменить и вывести на совершенно другой уровень: мы можем научиться реально платить себе «заработную» плату за все , что мы делаем, чтобы найти другие источники мотивации, ведь зависимость от денег, как от морковки для ослика, со временем начинает раздражать и превращает жизнь в цепочку однотипных действий, в рутину, которая не радует и не развивает.

Короче, есть еще правило «золотого сечения» для формирования запасов продуктов питания, например, организация движения продуктов в холодильнике, а также золотые правила семейной экономики типа « ничего лишнего», «ничего сложного», «ничего специального» и т.д., потому что жизнь с деньгами или без них должна быть легкой.

Но самое главное правило, на мой взгляд – это «чужое нельзя брать без разрешения». Это то, чему учили нас в детстве родители и школа, но именно это правило постоянно нарушается в окружающей нас действительности и подрывает основы частной собственности. Ведь никто не хочет в жизни оказаться жертвами Лисы Алисы и Кота Базилио из детской сказки про Буратино.

Помощник

Варианты ведения семейного бюджета

В зависимости от характера отношений и благосостояния семьи, выбирается один из вариантов ведения семейного бюджета. Существует четыре подхода.

2.1. Раздельные деньги

Раздельный бюджет — это далеко не редкость в семьях 21 века. Чаще всего эти случаи встречаются, если у молодых людей разные взгляды на траты, либо доход одного сильно превышает доходы другого члена семьи.

Рассмотрим плюсы и минусы раздельного бюджета между мужем и женой

- Отсутствие ссор в семье из-за трат;

- Отсутствие споров на имущество при разводе;

- Каждый доволен, что у него есть его личные деньги;

- Каждый чувствует уверенность и самостоятельность;

- Крупные покупки оплачиваются не поровну, что может стать поводом для конфликта;

- Если совершается большая покупка, то необходимо договариваться о том, кто сколько скинет на ее приобретение;

- Если есть дети, то необходимо скидываться им на отдельные покупки;

- Необходимо работать каждому члену семьи;

- Возможен сильный перекос в сторону высокого благосостояния одного из супругов;

Подводя итог, можно сделать вывод, что это не самый лучший вариант для семьи. Однако он хорошо подходит, когда зарплата одного из супругов гораздо больше другого. Лучше всё-таки иметь хотя бы небольшую общую часть денег, которая тратилась бы на общий быт. Следующий вариант как раз подразумевает такой подход.

2.2. Смешанный

Смешанный бюджет гораздо лучше предыдущего, поскольку сохраняет в себе плюсы раздельного бюджета и одновременно убирает его минусы.

О сумме, который каждый должен откладывать ежемесячно договариваются заранее. К примеру, это может быть относительная сумма выраженная в процентах от зарплаты (например, 50%), либо же сумма в абсолютном выражении (например, 30 тыс. рублей).

- У каждого есть свои личные деньги;

- Наличие общих денег, что скрепляет семью;

- Меньше споров касательно общих трат, ведь у каждого есть еще своя часть денег;

- Необходимо работать каждому члену семьи;

- Возможное умалчивание супруга о своих доходах;

- Возникновение споров о том, на что тратить семейные деньги;

- Могут возникнуть конфликты о том, сколько каждый должен класть в общую копилку;

2.3. Общий

Полностью общий семейный бюджет встречается в 21 веке не так часто. Это раньше было принято отдавать все деньги жене. Сейчас другое время. В современном мире появилось множество доступных товаров. Поэтому мужчине также нужны траты на личные нужды. Не будет же он их просить у супруги каждый раз.

- Полное доверие между мужем и женой;

- Кто не работает или получает маленькую зарплату чувствует себя гораздо увереннее;

- Нет споров о том, на что что-то купить;

- Сложно определить на что или на кого необходимо тратить больше. Например, супруга хочет себе новый телефон за 30 тыс. рублей, а супруг хочет себе новый костюм за эти же средства, а денег всего лишь есть на одну покупку.

- Психологически сложно делить что-то с другим, несмотря на то, что это твоя семья.

- Не подойдет для тех, у кого разные миропонимание на траты. К примеру, если супруг не тратит ни копейки на себя, а жена тратит практически всё.

- Отсутствие «своих» желаний на покупки. Теперь все покупки общие.

2.4. Единоличный

Единоличный семейный бюджет предполагает, когда деньгами полностью распоряжается один человек. Такое бывает когда один человек является полным лидером или доверяет другому.

- Все вопросы решает один человек, поэтому конфликтов быть не должно;

- Для кого-то это является оптимальным вариантом;

Условия потребительского кредитования в Мытищах

Подробная инструкция по планированию семейного бюджета

Отслеживание семейных трат, а также вашего дохода — работа не скучная и не трудная, как вы, возможно, считали. Можно найти компьютерную программу или приложение на смартфон, с помощью которых вы сможете легко и быстро составить план бюджета и следовать ему.

- Возьмите блокнот и карандаш. Это самое простое, что можно сделать, чтобы контролировать расходы семейного бюджета.

- Сделайте таблицу в специальной программе «Эксель», чтобы было удобнее отслеживать, на что вы тратите заработанные средства.

- Установите приложение на телефон — с его помощью вы сможете сразу же вносить расходы семейного бюджета в память. Главное подобрать наиболее удобное для вас приложение. Например, «Дребеденьги», Coinkeeper — подходящие утилиты, чтобы отслеживать семейные траты.

Как отследить расходы семейного бюджета на месяц? Воспользуйтесь нашим руководством.

Шаг 1. Определите цель.

Тратить меньше, если у вас нет цели, не получится. Скупой человек и тот, кто планирует траты, — разные люди. Поставьте перед собой цель и старайтесь не расходовать деньги на ненужные вещи. Например, в краткосрочной перспективе вашей целью может стать покупка нового телефона либо погашение кредита. Среднесрочная цель — новая машина, путешествие. В долгосрочной перспективе — планирование жизни на пенсии, выплата ипотечного кредита, оплата образования сына или дочери.

Важно! Ваши цели должны быть реальными, а доходы — точно просчитаны. Шаг 2

Определяем доходы и затраты вашей семьи

Шаг 2. Определяем доходы и затраты вашей семьи.

Для этого обращаемся к структуре бюджета. Прежде всего запишите, из чего складываются ваши доходы. Это может быть зарплата, пенсионные выплаты, пособия, дополнительный заработок и так далее. Затем записываем все затраты

Платежи подразделите на временные и постоянные, отметьте их в табличке семейного бюджета, принимая во внимание ваш личный опыт

Обратите внимание: необходимо учесть, сколько человек в вашей семье, где вы живете, какие потребности есть у вас и у ваших детей. Подумайте, возможно придется добавить категории затрат, чтобы сделать табличку детализированной

Обычно семейные доходы складываются из:

- заработной платы мужа;

- зарплаты жены;

- процентов по банковскому вкладу;

- пенсионных выплат;

- пособий;

- дополнительного заработка, к примеру, на удаленной работе.

Затраты бывают постоянными, которые не меняются:

- налоговые выплаты;

- оформление страховки (квартиры, машины, здоровья);

- оплата сотовой связи, интернета и так далее.

Не забывайте про 10–20 %, эту сумму нужно откладывать, чтобы она послужила в качестве финансовой подушки, если произойдет чрезвычайная ситуация.

Переменные траты включают в себя:

- покупку продуктов питания;

- лечение;

- ремонт автомобиля;

- покупку обуви и одежды;

- коммунальные платежи;

- личные расходы мужа и жены, которые необходимо просчитывать отдельно;

- приобретение презентов на праздники;

- оплату детского садика;

- походы в кино, на выставки и тому подобное;

- траты на ребенка.

Учитывайте пожелания членов вашей семьи, чтобы скорректировать перечень, расширить его, увеличить траты или объединить статьи затрат семейного бюджета.

Шаг 3. Контролируйте, сколько вы потратили за месяц.

Конечно, нелегко сразу же сделать таблицу расходов семейного бюджета, ведь нужно знать, на что вы тратите деньги. Для этого потребуется время — 30–60 дней. Регулярно записывайте в табличку «Эксель» траты, внося корректировки.

Это необходимо для того, чтобы ясно видеть, сколько денег вы расходуете. Зная это, в последующем можно будет управлять бюджетом.

Шаг 4. Решите, что вам действительно необходимо, а от чего можно отказаться.

После того как вы начнете фиксировать, на что тратите деньги, то поймете, что крупные суммы уходят на покупку того, что вам не нужно. Траты, которых нет в вашем плане и которые вы совершаете, поддавшись сиюминутному желанию, расходуют ваш бюджет. Поэтому, если ваша заработная плата небольшая, 2–4 потраченные тысячи серьезно ударят по бюджету.

Не стоит приобретать вещь, если она вам не нужна. Дайте себе время подумать. Спустя пару недель вы поймете, что можете обойтись без этой покупки. Если же нет, то смело совершайте покупку.

Рекомендация: снимите деньги с кредитки или зарплатой карточки. Чтобы тратить меньше, рассчитывайтесь наличкой. Ведь если вы держите бумажные деньги в руках, вам будет сложнее потратить их, чем виртуальную сумму.

Чем эта Excel-таблица лучшедругих программ ведения семейного бюджета?

Главное достоинство — простота и наглядность

При разработке любой программы стараются (я сам программист и знаю) включить в нее максимум возможностей на все случаи ее использования. В новые версии программы добавляют новые настройки, новые кнопки, новые сложные способы ее применения. Потом говорят пользователю: мы тут постарались, будь добр постарайся тоже, изучи как всем этим пользоваться.

Это делается из очень простых соображений: повысить «воспринимаемую ценность» и обогнать конкурентов. Удобство работы с программой часто приносится в жертву. В результате обычный человек ипользует только одну десятую возможностей программы.

Я делал свою таблицу совершенно из других соображений, простота и удобство стояли на первом месте.

Зачем вести семейный бюджет: плюсы и минусы

Смысл даже не в том, чтобы вести именно семейный бюджет, или, например, бюджет для путешествий. Важен сам принцип, который помогает при том же уровне доходов быстрее достигать определённых финансовых целей.

Основная проблема большинства людей в том, что они не контролируют свои траты. Они не знают, сколько денег каждый месяц уходит на еду, одежду, развлечения и какие-то совершенно ненужные вещи. Иногда они даже берут в долг, но продолжают мечтать о том, чтобы однажды купить машину или поехать на море.

Возникает вопрос: действительно ли человек так хочет на море, если позволяет себе каждые выходные ужинать в кафе и пить дорогое вино? Без сомнения, каждый ответит, что было бы здорово отправиться в отпуск, но сэкономленных на кафе денег на это точно не хватило бы. При этом мало кто догадывается, что если сократить ряд статей расходов, то накопить на поезду хотя бы за год не составит труда.

Да, есть важные вещи, на которых экономить не стоит

Но важно делать осознанный выбор, что всё-таки нужно приобрести, а от чего можно отказаться. А это возможно только в том случае, если вы знаете, сколько именно денег уйдёт в итоге

К тому же, очень важно понимать, какие мечты и цели для вас стоят в приоритете.

Помимо прочего, вести семейный бюджет – значит иметь возможность объяснить свои финансовые решения членам семьи. Например, жена предъявила мужу претензию: он купил себе Макбук за 50 тысяч, потратил такую огромную сумму, при том что ей они уже давно ничего не покупали. Если муж ведёт бюджет, то он в два счёта обрисует супруге реальную картину: помимо Макбука он за весь год приобрёл буквально пару комплектов одежды, в то время как общая сумма её небольших на первый взгляд покупок превышает 100 тысяч.

Одним словом, ведение семейного бюджета поможет наглядно увидеть, куда же уходит ваша зарплата. Вы заметите каждый случай, когда приобрели что-то «всего на тысячу рублей дороже», и поймёте, насколько из-за этого выросли общие расходы. Досконально отслеживая затраты, вы научитесь экономить на мелочах, что на самом деле является залогом грамотного управления бюджетом.

Важно понимать, что вести учёт расходов и экономить на всём подряд – это не одно и то же. Чтобы достигнуть какой-либо финансовой цели, эффективнее всего работать в двух направлениях одновременно: стараться больше зарабатывать и по возможности меньше тратить

В этом смысле семья – как предприятие, руководители которого стараются не только оптимизировать затраты, но и увеличить доходы.

Сложно добиться финансовой свободы, когда запросы растут быстрее доходов. Если люди тратят всё заработанное на какие-то сиюминутные желания и даже залезают в долги, они и при огромных доходах будут чувствовать себя нищими. Чтобы такого не происходило, необходимо контролировать свои расходы, а сэкономленное откладывать и вкладывать.

Решившись вести семейный бюджет, вы получите множество преимуществ:

- Вы всегда будете знать, на что уходит ваша зарплата. Не будет мучительных раздумий, почему кончились деньги и кто в этом виноват.

- После нескольких месяцев такого контроля вы сможете довольно точно определить размер каждой статьи расходов. Некоторые из них, которые покажутся неоправданными, можно будет осознанно уменьшить, а более важные – увеличить.

- Вы сможете подготавливаться к серьёзным тратам заранее, а значит, обходиться без кредитов и прочих займов.

- Бюджет будет очень кстати, когда вы захотите спланировать покупку или поездку. Он поможет вам узнать, сколько времени понадобится для накопления нужной суммы, или на чём можно сэкономить, чтобы сократить этот срок.

- Отправляясь в длительное путешествие, вы будете знать, на сколько времени хватит имеющихся средств.

- При увольнении с работы у вас будет точное представление о том, как долго можно искать новое место без страха потратить все сбережения.

- Вы станете более дисциплинированным как в финансовых вопросах, так и в целом.

Недостатков у ведения бюджета гораздо меньше:

- Учёт затрат и планирование покупок отнимает время. Хотя многие даже получают удовольствие, когда расписывают свой финансовый план вместе с долгожданными приобретениями и поездками. Но на это в любом случае придётся потратить часть своего свободного времени.

- Снижение расходов может стать навязчивой идеей, переходящей всякие границы. Начиная с разумного урезания затрат, есть шанс со временем привыкнуть экономить на всём вообще.

- Ещё одна опасность заключается в том, что, сосредоточившись на экономии, многие забывают о заработке. Когда вы постоянно планируете семейный бюджет в рамках текущего дохода, может сформироваться своеобразный блок, не позволяющий даже задуматься, что денег могло бы быть и больше.

Определите свои приоритеты

При составлении бюджета вам придётся делать выбор. Нужно убедиться, что у вас есть деньги на все ваши потребности и реализацию финансовых целей. А затем уже можно думать о бюджете на ваши развлечения и другие желания.

Нужно составить список ваши потребностей и желаний с учётом их важности для вас. В самом верху списка должны быть еда, одежда, деньги на бензин и другие подобные вещи

Важно реально оценивать потребности.

Да, еда также важна. Но вам важна именно здоровая еда. Фастфуд не является потребностью. Походы в ресторан дважды в неделю также не являются потребностью. Вы можете сократить ваши чеки в продуктовых магазинах, планируя здоровые обеды и ужины и готовя их дома.

Есть и другие потребности, которые, на самом деле, являются желаниями. Нужно быть честным в отношении того, куда вы тратите деньги и при оценке того, зачем вы это делаете. Далеко не всегда весело это делать, но это необходимо.

Некоторые финансовые эксперты полагают, что вы тратите впустую около 15% своих доходов ежемесячно. Например, правда ли, вам нужно каждое утро покупать чашку кофе?

Бюджет поможет вам лучше использовать деньги и даст вам основу к лучшему финансовому будущему.

Что еще поможет научиться вести семейный бюджет

Как правильно вести семейный бюджет, чтобы сэкономить? Собираясь что-то купить, задавайте себе три вопроса:

- Что я покупаю?

- Зачем мне это нужно?

- Можно ли от этого отказаться?

Пользуйтесь этим советом каждый раз, когда раздумываете над новым приобретением. Если на последний вопрос вы отвечаете утвердительно, у вас есть вполне реальный шанс оставить вещь в магазине и сэкономить.

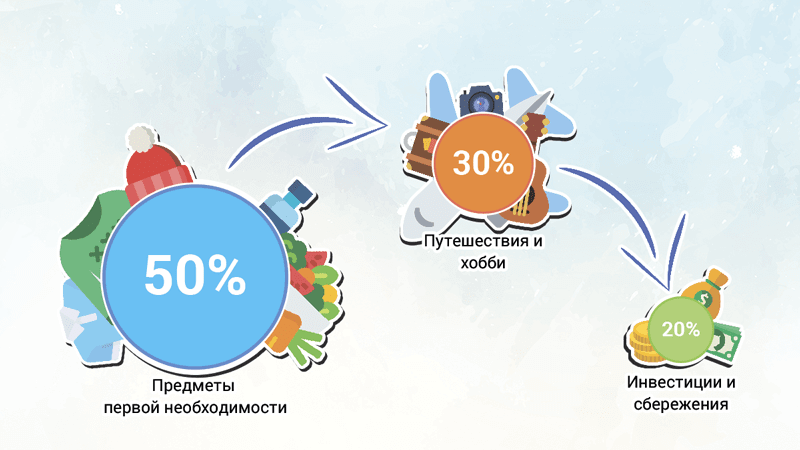

В экономике существует формула, которую можно применять для распределения финансов не только на государственном уровне, но и в рамках одной семьи. Она известна как «правило 50-30-20».

Его смысл в том, что половину заработанного нужно отложить на самое необходимое. Вот примерный список:

- еда, включая обеды в офисе или в школьной столовой;

- лекарства;

- бензин;

- коммунальные платежи;

- налоговые выплаты;

- интернет и мобильная связь;

- одежда.

Треть дохода можно потратить на развлечения и отдых. Обычно её распределяют между всеми членами семьи, и каждый покупает себе то, что ему хочется. Что касается карманных денег для детей, некоторые родители предпочитают знать, что покупает сын или дочь, а другие дают полную свободу выбора

В любом случае, важно, чтобы дети учились расходовать средства в рамках заданного лимита. Для этого на месяц выдаётся определённая сумма, которая не пополняется, даже если ребёнок уже всё потратил

30 % семейного заработка уходит на:

- посещение развлекательных мероприятий;

- покупку дополнительной одежды, украшений и т. д.;

- поездки.

И, наконец, оставшиеся 20 % тратятся на погашение долгов. Если их нет, деньги можно смело класть на сберегательный счёт.

Обычно люди начинают вести семейный бюджет, чтобы снизить расходы и начать копить. Для этого после каждого распределения доходов по всем указанным выше статьям остаток должен быть положительным.

Достигнуть этой цели не так-то просто. Будьте готовы, что в первые месяцы у вас не получится выйти в плюс. Вот несколько рекомендаций, которые помогут вам эффективно вести учёт расходов:

- Планирование семейного бюджета требует времени и сил. Возьмите за правило каждый вечер садиться за свою тетрадку и около получаса уделять подсчёту текущих трат и внесению их в таблицу.

- Оптимизировать экономику сложно даже внутри небольшой семьи. И вы не увидите внезапного роста сбережений сразу, как начали отслеживать финансовые потоки. Потребуется время, чтобы осознать размер всех основных статей расходов, стать более дисциплинированными в финансовом смысле и постепенно начать экономить.

- Без раздумий отдать крупную сумму можно только в том случае, если кому-то из близких понадобились лекарства или врачебная помощь. Если же речь идёт о покупке дорогой вещи, лучше десять раз всё обдумать. Стоит как минимум задать себе три вопроса, о которых говорилось выше. Многие серьёзные приобретения не носят срочный характер, а значит, их можно внести в план расходов на следующий месяц. Так вы случайную трату переведёте в разряд запланированных, что положительно скажется на бюджете.

- Лучший способ делать накопления – каждый месяц откладывать остаток на отдельный счёт. Если вы будете переносить его на следующий месяц, то не скоро сможете позволить себе то, о чём мечтаете.

- Постарайтесь как можно быстрее избавиться от долгов. Лучше все расходы планировать на основе собственных средств.

- Не экономьте на том, что обеспечивает вам комфорт. Вряд ли накопленная таким образом сумма оправдает вашу усталость и плохое настроение.

- Ни в коем случае не берите кредиты.

И ещё один, не менее важный совет: вести семейный бюджет нужно с удовольствием. Вы станете самым эффективным финансовым менеджером, если по-настоящему заинтересуетесь этим вопросом и станете на досуге изучать экономические законы и советы по управлению расходами. При грамотном подходе планирование бюджета поможет вам значительно повысить благосостояние своей семьи.

8 золотых правил как вести учет семейного бюджета

- Назначьте ответственного за ведение бюджета

В некоторых семьях практикуется совместный бюджет, в других муж и жена распоряжаются зарплатой самостоятельно. Но даже в этом случае часть денег нужно будет отдавать на общие расходы, и кому-то придётся следить, чтобы все счета оплачивались вовремя, а отложенное не тратилось на ерунду. Кто должен вести семейный бюджет, супругам лучше решить самим. Обычно эта задача поручается более дисциплинированному и ответственному человеку.

- Минимум 10% от доходов откладывайте в семейный бюджет

Не держите заначку под рукой, чтобы не возникало желания её потратить. Лучший способ накопить денег – открыть счёт в банке и переводить туда какую-то сумму с каждой зарплаты.

Если, к примеру, совокупный доход пары составляет 70 тысяч рублей в месяц, и 10 % от него перечисляется на счёт, через год там будет как минимум 84 тысячи рублей (плюс процент от банка). Эту сумму можно увеличить, если откладывать все внезапные поступления в виде премий или подарков.

Ставьте цели, это важно

Мало кто умеет копить просто так. Чтобы откладывать как можно больше денег, нужно понимать, зачем вам это нужно.

Первое, о чём стоит подумать – формирование финансовой подушки безопасности, это примерно три ваших оклада. Столько желательно иметь в запасе на случай непредвиденных ситуаций, таких как болезнь или увольнение с работы

Достигнув этой цели, переходите к чему-то важному лично для вас: копите на покупки машины, ипотеку или поездку на острова

- Откройте совместный счёт

Вести семейный бюджет куда легче при наличии общего счёта. Там вы сможете собирать деньги на оплату счетов, покупку еды и крупные совместные приобретения. Это поможет избежать глупых ситуаций, когда каждый из супругов думал, что за квартиру должен заплатить другой. К тому же, не будет никаких взаимных претензий: получив зарплату, каждый будет переводить оговоренную сумму на общий счёт, 10 % откладывать в копилку, а остальное тратить по своему усмотрению.

- Узнайте, на что тратятся ваши деньги

Приучите себя обращать внимание, сколько денег вы потратили и на что. Учёт затрат можно вести разными способами, например, в мобильном приложении вашего банка или в специальной программе для финансового планирования

Так вы сможете выявить основные статьи расходов и найти возможности для экономии.

Не забывайте и о мелких тратах. Зачастую из покупок, которые мы считаем несущественными, в итоге складывается весьма крупная сумма. Допустим, вечером вы решили поехать домой на такси, потому что была очень плохая погода. На следующий день вы пообедали в кафе вместо того, чтобы взять еду из дома. На выходных вам стало лень готовить и вы заказали две пиццы. В первом и во втором случае вы потратили 300 рублей, в третьем – 1500. По отдельности эти цифры кажутся небольшими, а в целом это больше двух тысяч за одну неделю. И эти деньги вполне могли остаться при вас.

Ответственное отношение к деньгам – это не талант, а навык, который при желании можно выработать.

- Составьте финансовый план

О большинстве расходов нам, как правило, известно заранее. Включите предполагаемые траты в свой план и начинайте собирать деньги заранее. Например, если в октябре, ноябре и декабре откладывать по 3300 рублей, то к Новому году у вас будет порядка 10 тысяч на подарки. Если этого не сделать, то в нужный момент денег может не хватить. А если повезёт и перед праздником вам выдадут премию, вы сможете существенно пополнить свою копилку.

- Не откладывайте оплату счетов на потом

Увы, быть взрослым и ответственным человеком не всегда легко. Нужно регулярно и в срок перечислять деньги за коммунальные услуги, вносить платежи по кредитам и т. д. Практически всегда несоблюдение сроков приводит к дополнительным затратам.

- Рассчитайте бюджет на день

Подсчитайте, какую часть вашего дохода вы тратите на обязательные выплаты, еду, проезд и т. д. Оставшуюся сумму поделите на количество дней в месяце. Результат покажет, сколько вы можете потратить в течение одного дня. Если сегодня уложиться в лимит не получилось – ограничьте затраты завтра.

Пример ведения бюджета из жизни одной семьи

Спикер — Анар Рзаев, эксперт по созданию IT стартапов и инвестициям, основатель Islandum:

Семейный бюджет — тонкая грань между молодоженами, прожившими не более 5 лет в браке. В момент тоста на свадьбах, основные наставления старших и родителей: оберегать семейный очаг, быть терпимыми, находить компромиссы в сложных ситуациях. В случаях, когда дело касается денег, многие не могут выйти из зоны комфорта и начинают тратить, не задумываясь о будущем.

Я в браке 10 лет, у меня прекрасная супруга с которой мы прошли много сложных ситуаций и 2 мальчика, возрастом 2 и 8 лет. Супруга — Альбина в декрете, но зарабатывает путем подбора и продажи туристических путевок и оформлением виз. В прошлом у меня было туристическое агентство, прошло более 8 лет. В то время, когда я только начинал путь предпринимателя, было сложно выплачивать зарплату менеджерам, оплачивать аренду офиса и накладные расходы.

Поэтому Альбина сама предложила мне помочь, несмотря на рождение первого сына Родиона. Я прошел обучение на курсах туризма в РУДН, и понемногу, как мог обучал супругу основам страноведения, подбору и оформлению пакетных туров. Было непривычно видеться с супругой на работе и дома, но мы старались держать субординацию. Прошло 8 лет, я давным-давно продал туристическое агентство, ну а Альбина до сих пор продает туры своей большой клиентской базе. Я не гоню супругу на работу, она свободна в перемещениях и занимается воспитанием детей в мое отсутствие.

Я не привык сидеть в офисе и развиваю свои направления в бизнесе, постоянно тестирую новые идеи и гипотезы, которые отнимают до 15% ежемесячного дохода, но это стоит того, так как я инвестирую в будущее своей семьи. Альбина ни разу не осуждала мои действия, и на семейные отношения это ни коем образом не влияет.

В чем заключается экономия семейного бюджета? Мы никогда не берем кредиты, не сдаем ничего в залог, лучше перебьемся или накопим на крупную покупку (недвижимость, автомобиль). Это лично мое решение, так как быть должным куму-то за что-то не по мне. В этом Альбина меня поддерживает. До 30% дохода уходит на продукты и питание, не скажу, что не ходим в кафе и фудкорты — бывает, но не ежедневно. Многие молодые пары считают, что на ребенка будут большие денежные затраты. Здесь, с какой стороны посмотреть. Ребенка можно одевать во все новое, не покупать вещи на вырост дорогих брендов, ежедневно водить в игровые зоны и кинотеатр. В таком ключе расходы велики. Но возможно экономить как на одежде, так и на досуге.

Как сэкономить семейный бюджет? Прислушивайтесь к мнению старших, плохого они точно не посоветуют. Молодое поколение не привыкло считать деньги и планировать бюджет. Это ближе нашим родителям и дедам. Сейчас другое время, жизнь более стабильна, чем в 90-ых. Есть множество курсов по личным и семейным финансам, составлению планов, расчетных схем, можно найти и бесплатные материалы и немного перенять шаблоны на свой семейный бюджет.

Какие изменения ждут участников НИС в 2016 году

Как распланировать домашний бюджет на месяц?

Итак, главный вопрос – как составить ежемесячный план домашних средств?

Это целая структура, включающая в себя 3 важных этапа:

- суммирование всех поступлений денег в семье за один календарный месяц;

- выделение основных статей расходов;

- дополнительные траты (кредитные обязательства, займы у родственников, знакомых или соседей, коммунальные и прочие обязательные платежи).

В любом случае, опорная точка бюджета домашнего хозяйства – доходы всех членов семьи, так как отталкиваясь от этой цифры и следует планировать трату денежных средств.

Информация к сведению. Как показывает статистика, большинство семей проживают «от зарплаты до зарплаты», не имея возможности накопить достаточную сумму денег для больших покупок. Причина этого кроется как раз в отсутствии финансового плана и учета денег.

Как составить и вести бюджет в тетради?

Самый простой способ вести учет денежных средств в семейном бюджете – это использовать обычную (лучше большую канцелярскую) тетрадь или хотя бы блокнот. Однако следует помнить, что тетрадь должна иметь специальные графы:

- доходы всех членов семьи;

- расходы на необходимые ресурсы;

- итоговые цифры.

Оптимальным вариантом будет ежедневное ведение данной тетради, чтобы иметь определенное представление о том, сколько денег тратится в семье и на какие нужды. Да, занятие утомительное, но зато ведется полный учет финансов в семье, вплоть до мелочей.

Образец, как вести таблицы доходов и расходов домашнего бюджета:

Дата: 19/01

| Остаток средств на начало дня: | 1756,45 руб. | |

| Доходы: | Расходы: | |

| З/п мужа – 28000,00 руб. | Продукты питания (чек) – 3268,75 руб. | |

| З/п жены – 22000,00 руб. |

Коммунальные платежи:

э/энергия – 1193,60 руб. вода – 380,00 руб. отопление – 2508,00 руб. |

|

|

Мелкие расходы:

кофе – 50,00 руб. такси – 250,00 руб. |

||

| ИТОГО ЗА ДЕНЬ: | ||

| 50000,00 руб. | 7650,35 руб. | |

| Остаток средств на конец дня: | 44106,10 руб. |

Как видно в таблице (просто ежедневная запись в тетради), учитываются все поступившие в этот день доходы, расшифровка всех операций за день и подсчет финансов на конец дня.</em

Честно говоря, использование тетрадей в эпоху развития компьютерной техники выглядит старомодным, поэтому предпочтительней пользоваться компьютерными программами, которые упростят ведение домашнего бюджета.

Планирование расходов

Планирование расходов мы разделим на несколько этапов.

Сначала мы спланируем все обязательные расходы — те, без которых мы не можем ни как обойтись. Это, например, оплата коммунальных услуг, погашение кредитов, оплата садика, оплата стоянки, расходы на бензин и прочее.

Затем мы спланируем расходы, связанные с достижением поставленных целей, ведь для этого же мы с вами затеяли ведение семейного бюджета. Например, это может быть накопление на отпуск, или досрочное погашение кредита, или оплата каких либо курсов.

И только после этого мы планируем все остальные расходы, которые хотим контролировать.

Обязательные расходы

При планировании обязательных расходов важно ничего не забыть. Совершенно необязательно под каждый вид расходов создавать свою статью бюджета

Она вообще может быть одна: «Обязательные расходы», но в этом случае ее желательно расшифровать, что в нее входит, что бы быть уверенным, что ничего не забыли.

Пример планирования обязательных расходов:

- Квартира — 10 000 руб. (коммунальные, капитальный ремонт, охрана двора).

- Транспорт — 8 000 руб. (стоянка автомобиля, бензин, мойка 2 раза)

- Дети — 8 500 (садик, школьные обеды, танцы, репетитор)

- Продукты — 15 000 руб.

- Погашение ипотеки — 9 000 руб.

Итого 50 500 руб.

В этом разделе вы должны учесть все расходы, от которых не можете отказаться по объективным (внешним) причинам, например,

- продукты — кушать же хочется,

- коммунальные платежи — вы же живете в квартире и не хотите, что бы вас выселили,

- кредиты — раз деньги взяли в долг, то их нужно отдавать

и так далее.

Что будет дополнительно входить в перечень обязательных расходов — это предмет договоренности участников бюджета.

Например, папа пожелает, что бы в обязательные расходы были включены расходы на еженедельное посещение бани, а мама — на посещение маникюра

И это нормально, однако важно не переусердствовать и лучше начинать с того, что действительно является жизненно необходимым

Расходы для достижения целей

Пример статей выделенных для достижения целей:

- новый телефон маме — 2 000 руб.

- досрочное погашение ипотеки — 5 000 руб.

Итого — 7 000 руб.

Здесь мы фиксируем статьи, которые позволят нам достичь поставленных целей. Как я уже писал, начинать надо с небольшого количества и, желательно, краткосрочных целей.

Остальные расходы

А вот здесь мы планируем все остальное

И здесь статьи бюджета могут меняться каждый период, в зависимости от того, на что нам важно проконтролировать резервирование денег

В самом простом случае здесь одна статья «Прочие расходы» и на нее остается: 75 000 — 50 500 — 7 000 руб. = 17 500 руб.

Итак, в нашем примере получилось:

- Подготовка к школе — 6 000 руб.

- Баня — 2 000 руб.

- Спорт — 1 500 руб.

- Прочие расходы — 5 000 руб.

Итого — 14 500 руб.

Но если, например, приближается учебный год и важно, что бы были деньги на школьную форму, учебники, рюкзак и обувь, то могут появиться соответствующие статья — «подготовка к школе» — 6 000 руб.Если папа еженедельно хочет, что бы семья ходила в баню, то появиться статья «Баня» — 2 000 руб.Если мама хочет держать себя в форме, то будет статья «Спорт» — 1 500 руб.И так далее. Эта оставшаяся часть средств, которые условно назовем «свободные» очень быстро «разбирается» участниками бюджета под свои нужды

И именно она требует наибольшего внимания, так как согласительный процесс может быть очень не простым

Эта оставшаяся часть средств, которые условно назовем «свободные» очень быстро «разбирается» участниками бюджета под свои нужды. И именно она требует наибольшего внимания, так как согласительный процесс может быть очень не простым.

Статья «Прочие расходы» — очень важная статья и обязательно должна присутствовать в бюджете и поначалу на нее могут отводиться значительные суммы, потому что мы либо не можем спрогнозировать (мы же только учимся), либо не хотим слишком детализировать наш бюджет.

Эта статья включает в себя все расходы, которые нам не очень важны и мы не особо хотим их контролировать, но они все равно есть и на них нужно выделять деньги.