Как составить личный бюджет: правила и электронные помощники

Содержание:

- Как распределить семейный бюджет на месяц

- Как правильно вести семейный бюджет, чтобы сэкономить

- 3 основных типа семейного бюджета

- Популярные

- Раздельный бюджет

- Как грамотно вести семейный бюджет: пошаговая инструкция

- Планирование и управление бюджетом семьи

- Подробная инструкция по планированию семейного бюджета

- Что такое семейный бюджет и для чего нужно его вести?

- Как составить семейный бюджет

- Зачем вести семейный бюджет: плюсы и минусы

- Планирование семейного бюджета

- Подводим итоги: почему так важно распределить бюджет семьи правильно?

- Заключение

Как распределить семейный бюджет на месяц

Распределять средства следует равномерно по основным направлениям: расходы на каждого из супругов, расходы семьи и расходы на детей.

Чаще всего при распределении средств совершаются такие ошибки:

- Основная часть денег расходуется на личные потребности в день поступления средств.

- Средства на погашение долгов направляются в последнюю очередь.

- Не формируется резерв на непредвиденные ситуации.

Как следует распределять средства:

1. Сначала заплатите себе. Хотя бы 10% от всех поступлений отправляйте в копилку.

2. Кредиты следует погашать в первую очередь. Желательно, с опережением графика. Так быстрее снизится нагрузка на бюджет.

3. Сначала следует оплатить постоянные расходы, а затем распределять средства на личные нужды.

Рассчитать бюджет при помощи тетради доходов и расходов

Если нет возможности вести учет средств в электронном виде, то можно завести тетрадь или амбарную книгу. Детальный отчет доходов и расходов на бумаге составить не сложно, но его дальнейший анализ может вызвать массу трудностей.

Поэтому начать можно с обычной таблицы из трех граф:

| Статья | Доход, руб | Расход, руб |

|---|---|---|

| … | ||

| Итого |

Самое главное – регулярно сверять цифры в строке «Итого» с наличными в карманах.

Распределение бюджета при помощи таблицы

Семейный бюджет можно вести и в обычной таблице Excel, например, так:

| Доход / Расход, руб | Статья | План, руб | Факт, руб | Отклонения, руб |

|---|---|---|---|---|

| Доход | ЗП | 20 000 | 20 000 | |

| Постоянные расходы | Аренда…одежда | 9 000 | 12 000 | — 3 000 |

| Переменные расходы | Отдых…медикаменты | 9 000 | 6 000 | + 3 000 |

| Не предвиденные расходы | 2 000 | + 2 000 | ||

| Итого | 2 000 | + 2 000 |

Собранные данные затем можно анализировать, формировать отчеты, чтобы наглядно видеть динамику доходов и расходов, вовремя корректировать плановый бюджет.

Специализированные программы по ведению бюджета также позволяют:

- Отражать расходы с разных источников (зарплата, депозит ПИФы) и анализировать каждое направление отдельно.

- По встроенным калькуляторам проверять как размер платежа по кредиту отразится на бюджете.

- Защищать данные паролем.

Как правильно вести семейный бюджет, чтобы сэкономить

Экономить нужно правильно и осознано:

- Проанализируйте свои не обязательные ежедневные расходы (поход в ресторан, чашка кофе, пачка сигарет и т.д.).

- Определите стоимость вашей ежедневной привычки.

- Умножьте полученную цифру на 365 дней в году и на 10 лет. Хорошая получилась сумма?!

- Ответь честно самому себе: вам действительно так сильно нужна чашка кофе за 60 руб. каждое утро или вы лучше потратите накопленные за год 21,9 тыс. руб. на другие цели?

Экономить средства помогут следующие советы:

- В магазин стоит заходить только со списком необходимых продуктов. Не покупайте еду, будучи голодным.

- По возможности откажитесь от покупки товаров в кредит. Эти расходы ложатся в обязательные ежемесячные платежи.

- Откажитесь от любых покупок в день получения зарплаты. Психологи доказали, что в такие моменты человеку кажется, что он становится богаче.

- Оплачивайте товары только наличными средствами. С психологической точки зрения расстаться с электронными средствами гораздо легче.

- Не следует идти на поводу у маниакальных желаний сделать какую-то покупку. Дождитесь утра. Если желание не угаснет, тогда отправляйтесь в магазин.

- Если вы не определитесь куда инвестировать накопленные средства, то вы их однозначно потратите. Просто откладывать деньги – очень тяжело. Нужно понимать, куда вы их хотите направить.

На чем экономить нельзя:

- На саморазвитии (лучше отказаться от куска мяса, чем от хорошей книги).

- На здоровье (вместо того, чтобы заниматься самолечением, лучше сразу купить нужные препараты).

- На уходе за собой (косметика и средств,. которые мы наносим на свое тело должны быть качественными).

3 основных типа семейного бюджета

- Совместный семейный бюджет

Достаточно распространены все типы семейного бюджета. Сбалансированный (совместный) при этом, пожалуй, встречается чаще остальных. Он подразумевает, что все деньги, заработанные членами семьи, суммируются, после чего супруги сообща решают, как распределить полученные средства на определенный срок (как правило, на месяц). Основное преимущество такого типа ведения бюджета заключается в ощущении единства. Супруги договариваются о предстоящих расходах и совместно отвечают за распределение денег.

Совместному типу семейного бюджета, или «общему кошельку», как правило, отдают предпочтение те семьи, где муж и жена зарабатывают примерно одинаково, а также пары, в которых мужчина полностью или частично обеспечивает супругу. Последний вариант почти неизбежен, если жена находится в декрете и мужчина – единственный кормилец в семье. Так по факту бюджет становится единоличным. Но эмоционально он воспринимается как общий, поскольку средства хранятся в специально отведенном, известном для сторон месте и супруги вместе решают, куда их потратить. В основе совместного типа семейного бюджета – доверие друг к другу, взаимная ответственность и способность идти на уступки.

Популярные

Раздельный бюджет

Этот вид бюджета предполагает, что у пары нет никаких общих финансовых взаимоотношений. Все расходы индивидуальны, доходы неприкосновенны. Никто в паре не претендует на заработок другого, а общие траты либо делятся поровну, либо воспринимаются как подарок или элемент ухаживаний. Обычно таким образом выстраивают финансовые взаимоотношения пары, которые пока не живут вместе или которые недавно съехались и начали вести совместный быт.

Плюсы: каждый несет финансовую ответственность только за себя, никто ни от кого финансово не зависит.

Минусы: чем больше совместного быта (а это почти неизбежно при развитии отношений), тем сложнее запоминать все траты и делить их поровну. Могут возникнуть разногласия в вопросах общих трат. Обычно такая модель со временем плавно перетекает в смешанный бюджет. К тому же такой тип бюджета едва ли подойдет паре, у которой большая разница в уровне доходов.

Полезные инструменты: траты, которые планируется разделить, лучше совершать с помощью банковской карты, чтобы потом без проблем восстановить историю покупок с помощью онлайн-банка или СМС-оповещений.

Как грамотно вести семейный бюджет: пошаговая инструкция

Итак, мы выяснили, что вести семейный бюджет полезно и даже необходимо. Но как правильно организовать этот процесс?

Вот план, который вы можете взять на вооружение:

Шаг 1: Подготовьте базу для анализа доходов и расходов

Чтобы планировать покупки и создавать накопления, необходимо иметь чёткое понимание своих расходов. Для этого в течение нескольких месяцев нужно будет фиксировать все денежные поступления и расписывать, на что они были потрачены. Для этого можно использовать компьютерные программы, мобильные приложения или обычную тетрадь. Подробнее о способах отслеживания расходов вы узнаете чуть ниже. А вот основные принципы, которые нужно соблюдать на данном этапе:

- записывайте все доходы и расходы каждый день;

- распределяйте их по различным категориям;

- в конце месяца подводите итоги по каждой статье и отмечайте наиболее затратные;

- учитывайте все имеющиеся финансовые источники.

Как вести тетрадь расходов семейного бюджета? Это удобнее делать в таблице, включающей несколько категорий: коммунальные расходы, образование, продукты, транспорт, лекарства, одежда, развлечения и т. д. В каждой категории выделите также основные подкатегории.

Что касается доходов, основными категориями здесь будут заработная плата, проценты по вкладу, стипендии, пособия и т. д.

Шаг 2: Проанализируйте собранные данные

Просто записывать расходы не имеет смысла. Собрав данные за 2-3 месяца их нужно проанализировать. Часть трат вы сочтёте обязательными и никак не сможете их урезать. Но непременно найдутся и такие, которые можно будет вычеркнуть совсем (например, курение) или хотя бы снизить (например, ужины в дорогих ресторанах).

Точность анализа напрямую зависит от того, насколько тщательно вы отслеживали расходы и распределяли их по категориям. Качественная подготовительная работа – залог нахождения скрытых резервов семейного бюджета, которые вы сможете использовать в дальнейшем.

Шаг 3: Начните ставить цели

Следующий шаг связан с определением краткосрочных и долгосрочных финансовых целей. Они могут быть самыми разными, например:

- накопить на путешествие;

- купить новую стиральную машину;

- обеспечить себе безбедную старость и т. д.

Шаг 4: Разработайте стратегию и тактику ведения семейного бюджета

Этот этап по праву считается самым сложным и ответственным. Здесь вы должны понять, какая стратегия и тактика поможет вам эффективно вести семейный бюджет и достигать поставленных целей.

Чётко определите, что именно вы собираетесь делать. К примеру, ваша цель – за 7 месяцев собрать 70 тысяч рублей и отправиться в отпуск на острова. Значит, нужно спланировать, как в течение этого времени каждый месяц откладывать по 10 тысяч.

Остерегайтесь недостижимых целей. При зарплате в 50 тысяч рублей вы при всём желании не накопите на трёхкомнатную квартиру в центре Москвы. А вот взять в ипотеку жилплощадь поскромнее – вполне. Но и для этого придётся взять под контроль расходы, чтобы оставаться в плюсе.

Шаг 5: Спланируйте семейный бюджет на месяц

Финансовый план тоже обычно оформляют в виде таблицы. Здесь графы «доходы» и «расходы» нужно будет поделить ещё на две подграфы: «план» и «факт». В первую заносятся все обязательные расходы, включая те деньги, которые вы откладываете на свою цель. Во второй отражаются фактические затраты. В конце выясняется, насколько больше или меньше вы потратили, чем планировали.

Шаг 6: Проанализируйте полученные результаты

Благодаря своим расчётом в конце месяца вы сможете сравнить свой план по расходам с реальной ситуацией. По одним статьям вы заметите остаток, а по другим – перерасход.

Последний вопрос, который нужно будет решить: что делать с теми средствами, которые у вас остались? Кто-то предпочитает всё до последней копейки откладывать на счёт, кто-то – купить одежду или технику, а кто-то готов всё сэкономленное потратить на развлечения. Вряд ли здесь можно что-то советовать: свободными деньгами каждый распоряжается по своему усмотрению.

А потом вы продолжите вести семейный бюджет далее, повторяя все шаги, кроме первого и второго. Третий этап тоже может быть исключён, если вы поставили себе долгосрочную цель.

Планирование и управление бюджетом семьи

После того, как вы в течение месяца, двух или трёх, вы фиксировали свои расходы, пришло время начать планировать и более осознанно вести свой семейный бюджет.

Результатом вашего планирования должен получиться бездефицитный бюджет. То есть ваши доходы полностью покрывают ваши расходы. В идеале, ещё и остаются свободные деньги, которые вы можете направить в инвестиционную часть бюджета.

Есть три принципа, которые позволят правильно планировать и вести домашнюю бухгалтерию, а также способствуют ускорению достижения финансовой независимости.

- Ваши доходы должны быть всегда больше, чем расходы.

- Рост доходов должен быть выше, чем рост расходов.

- Сэкономленные деньги должны направляться в фонд инвестирования.

Первым делом, вам нужно определить точный размер каждой расходной статьи вашего бюджета. И в течение месяца ни в коем случае не выходить за его пределы. Если надо — экономьте! Это прекрасная возможность развить в себе это качество богатых людей.

Зафиксируйте размер расходных статей на год, и в течение этого года не повышайте их размер без острой необходимости. По крайней мере, приложите все усилия для этого. Раз в квартал проводите анализ своих расходов и соответствующих статей.

При работе с доходной частью бюджета, нужно основной упор делать на увеличение резидуальной ее части, а не на увеличение зарплаты. Так как, при концентрации усилий на увеличение доли зарплаты в доходной части, и в случае потери работы, доходная часть просядет существенней, чем если бы вы увеличивали резидуальную часть. Ведь она не зависит от того, ходите ли вы на работу или нет. Стремитесь к тому, чтобы эта часть полностью покрывала ваши ежемесячные расходы.

Так для более детального анализа трат, подойдут специализированные приложения. Например, Геткоин или Едадил. Наиболее интересный функционал данных приложений — это загрузка чеков и их последующий анализ по типу покупок.

К примеру, после покупок в продуктовых магазинах, вы загружаете все чеки в приложение. И так делаете в течении месяца. Проанализировав полученную информацию, вы сможете понять на какие товары и сколько потратили, а после принять обоснованное решение об оптимизации расходов.

Может оказаться, что вы тратите много денег на сладкое. Может стоит пересмотреть эти расходы? Ведь снижение потребления сахара положительно скажется на вашем здоровье и здоровье ваших близких.

Одним из решений по упрощению учёта своих ежедневных расходов будет переход на использование банковских карт. Так как все банки имеют собственные приложения, которые кроме хранения истории ваших расходов, предоставляют аналитическую информацию расходов по категориям. И это абсолютно бесплатно.

Более подробно о том, как пользоваться кредитными картами читайте в статье (ссылка откроется в новом окне).

Подробная инструкция по планированию семейного бюджета

Отслеживание семейных трат, а также вашего дохода — работа не скучная и не трудная, как вы, возможно, считали. Можно найти компьютерную программу или приложение на смартфон, с помощью которых вы сможете легко и быстро составить план бюджета и следовать ему.

- Возьмите блокнот и карандаш. Это самое простое, что можно сделать, чтобы контролировать расходы семейного бюджета.

- Сделайте таблицу в специальной программе «Эксель», чтобы было удобнее отслеживать, на что вы тратите заработанные средства.

- Установите приложение на телефон — с его помощью вы сможете сразу же вносить расходы семейного бюджета в память. Главное подобрать наиболее удобное для вас приложение. Например, «Дребеденьги», Coinkeeper — подходящие утилиты, чтобы отслеживать семейные траты.

Как отследить расходы семейного бюджета на месяц? Воспользуйтесь нашим руководством.

Шаг 1. Определите цель.

Тратить меньше, если у вас нет цели, не получится. Скупой человек и тот, кто планирует траты, — разные люди. Поставьте перед собой цель и старайтесь не расходовать деньги на ненужные вещи. Например, в краткосрочной перспективе вашей целью может стать покупка нового телефона либо погашение кредита. Среднесрочная цель — новая машина, путешествие. В долгосрочной перспективе — планирование жизни на пенсии, выплата ипотечного кредита, оплата образования сына или дочери.

Важно! Ваши цели должны быть реальными, а доходы — точно просчитаны. Шаг 2

Определяем доходы и затраты вашей семьи

Шаг 2. Определяем доходы и затраты вашей семьи.

Для этого обращаемся к структуре бюджета. Прежде всего запишите, из чего складываются ваши доходы. Это может быть зарплата, пенсионные выплаты, пособия, дополнительный заработок и так далее. Затем записываем все затраты

Платежи подразделите на временные и постоянные, отметьте их в табличке семейного бюджета, принимая во внимание ваш личный опыт

Обратите внимание: необходимо учесть, сколько человек в вашей семье, где вы живете, какие потребности есть у вас и у ваших детей. Подумайте, возможно придется добавить категории затрат, чтобы сделать табличку детализированной

Обычно семейные доходы складываются из:

- заработной платы мужа;

- зарплаты жены;

- процентов по банковскому вкладу;

- пенсионных выплат;

- пособий;

- дополнительного заработка, к примеру, на удаленной работе.

Затраты бывают постоянными, которые не меняются:

- налоговые выплаты;

- оформление страховки (квартиры, машины, здоровья);

- оплата сотовой связи, интернета и так далее.

Не забывайте про 10–20 %, эту сумму нужно откладывать, чтобы она послужила в качестве финансовой подушки, если произойдет чрезвычайная ситуация.

Переменные траты включают в себя:

- покупку продуктов питания;

- лечение;

- ремонт автомобиля;

- покупку обуви и одежды;

- коммунальные платежи;

- личные расходы мужа и жены, которые необходимо просчитывать отдельно;

- приобретение презентов на праздники;

- оплату детского садика;

- походы в кино, на выставки и тому подобное;

- траты на ребенка.

Учитывайте пожелания членов вашей семьи, чтобы скорректировать перечень, расширить его, увеличить траты или объединить статьи затрат семейного бюджета.

Шаг 3. Контролируйте, сколько вы потратили за месяц.

Конечно, нелегко сразу же сделать таблицу расходов семейного бюджета, ведь нужно знать, на что вы тратите деньги. Для этого потребуется время — 30–60 дней. Регулярно записывайте в табличку «Эксель» траты, внося корректировки.

Это необходимо для того, чтобы ясно видеть, сколько денег вы расходуете. Зная это, в последующем можно будет управлять бюджетом.

Шаг 4. Решите, что вам действительно необходимо, а от чего можно отказаться.

После того как вы начнете фиксировать, на что тратите деньги, то поймете, что крупные суммы уходят на покупку того, что вам не нужно. Траты, которых нет в вашем плане и которые вы совершаете, поддавшись сиюминутному желанию, расходуют ваш бюджет. Поэтому, если ваша заработная плата небольшая, 2–4 потраченные тысячи серьезно ударят по бюджету.

Не стоит приобретать вещь, если она вам не нужна. Дайте себе время подумать. Спустя пару недель вы поймете, что можете обойтись без этой покупки. Если же нет, то смело совершайте покупку.

Рекомендация: снимите деньги с кредитки или зарплатой карточки. Чтобы тратить меньше, рассчитывайтесь наличкой. Ведь если вы держите бумажные деньги в руках, вам будет сложнее потратить их, чем виртуальную сумму.

Что такое семейный бюджет и для чего нужно его вести?

Семейный бюджет – это план доходов и расходов семьи на определенный временной период (месяц или год).

Важнее, на мой взгляд, определиться с вопросом, зачем нужно его вести. Давайте попробуем выделить наиболее важные причины.

Учет реальных доходов

Не зная всех своих поступлений и всех источников средств, невозможно планировать расходы и ставить достижимые цели на будущее.

Контроль расходов

Если вы хоть раз задавали себе вопрос, куда делись все деньги, то контроль расходов позволит получить ответ. Мы часто не замечаем, как мелкие траты на вкусняшки съедают наш бюджет. А ведь от них можно вполне безболезненно отказаться.

Планирование расходов

Если вы наладите контроль, то следующий шаг – это планирование. Большинство наших расходов носят постоянный характер. Например, оплата бензина или проезда в общественном транспорте, коммунальных платежей, детских кружков и секций, походы в магазин и т. д. Зная все предстоящие траты в следующем месяце, легко запланировать что-то более серьезное.

Накопление

Для кого-то это самый приятный бонус от ведения семейного бюджета. Например, в моей семье львиная доля доходов тратится на путешествия. Очень дорогостоящие мероприятия, без накоплений не обойтись

Поэтому очень важно знать, сколько я могу отложить в месяц без ущерба интересам семьи. Читайте в моей статье о способах накопления денег

Создание “подушки безопасности”

Пока для многих, в том числе и для меня, неприкосновенный запас на “черный день” является недостижимой мечтой. Но надо понимать, что для семьи эта цель одна из самых важных. Согласитесь, что мало кто хочет оказаться в нищете в случае потери работы или непредвиденных больших трат. На эти случаи и нужна “подушка безопасности”.

Покой и мир в семье

Как часто приходится слышать от мужа, что жена слишком много тратит денег на одежду и кофе с подружками. А от жены постоянные упреки, что муж позволяет себе еженедельные походы в бар, боулинг, на рыбалку и т. д. Знакомо? Ведение семейного бюджета позволит разложить по полочкам доходы и расходы, научит экономить и позволит всегда иметь деньги на то, что душа просит

И не важно, будет это новое платье или навороченная удочка

Как составить семейный бюджет

бесплатные программы и приложения

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги, Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

Мы предлагаем руководство по шагам – как составить семейный бюджет на месяц на основе шаблона в таблице Excel, который вы в несколько кликов приспособите для себя, скачав документ ниже.

Шаг 1: ставьте цели

Экономия ради экономии? Не нужно путать скаредность и планирование расходов

Ставьте цели и учитесь экономить на неважном

- Краткосрочной целью могут быть новый электронный девайс или погашение незначительных долгов.

- В среднесрочной перспективе – покупка автомобиля, давно ожидаемая поездка по интересным местам.

- Долгосрочные цели, как правило, включают в себя планы выхода на пенсию, оплату ипотеки и помощь подросшим детям.

Будьте реалистичны в планах, возьмите ручку и рассчитайте ваши финансовые возможности. Или скачайте таблицу Excel и используйте её в качестве руководства.

Шаг 2: определите доходы и расходы семейного бюджета

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

Расходы включают в себя всё, на что вы тратите деньги.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия;

- социальные пособия;

- подработки (частные уроки, к примеру).

Графа расходов

Графа переменных расходов:

- продукты;

- медицинское обслуживание;

- траты на машину;

- одежда;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно);

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Шаг 3: отслеживайте траты в течение месяца

Составить таблицу семейного бюджета сейчас вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя».

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает» на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет: отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Зачем вести семейный бюджет: плюсы и минусы

Смысл даже не в том, чтобы вести именно семейный бюджет, или, например, бюджет для путешествий. Важен сам принцип, который помогает при том же уровне доходов быстрее достигать определённых финансовых целей.

Основная проблема большинства людей в том, что они не контролируют свои траты. Они не знают, сколько денег каждый месяц уходит на еду, одежду, развлечения и какие-то совершенно ненужные вещи. Иногда они даже берут в долг, но продолжают мечтать о том, чтобы однажды купить машину или поехать на море.

Возникает вопрос: действительно ли человек так хочет на море, если позволяет себе каждые выходные ужинать в кафе и пить дорогое вино? Без сомнения, каждый ответит, что было бы здорово отправиться в отпуск, но сэкономленных на кафе денег на это точно не хватило бы. При этом мало кто догадывается, что если сократить ряд статей расходов, то накопить на поезду хотя бы за год не составит труда.

Да, есть важные вещи, на которых экономить не стоит

Но важно делать осознанный выбор, что всё-таки нужно приобрести, а от чего можно отказаться. А это возможно только в том случае, если вы знаете, сколько именно денег уйдёт в итоге

К тому же, очень важно понимать, какие мечты и цели для вас стоят в приоритете.

Помимо прочего, вести семейный бюджет – значит иметь возможность объяснить свои финансовые решения членам семьи. Например, жена предъявила мужу претензию: он купил себе Макбук за 50 тысяч, потратил такую огромную сумму, при том что ей они уже давно ничего не покупали. Если муж ведёт бюджет, то он в два счёта обрисует супруге реальную картину: помимо Макбука он за весь год приобрёл буквально пару комплектов одежды, в то время как общая сумма её небольших на первый взгляд покупок превышает 100 тысяч.

Одним словом, ведение семейного бюджета поможет наглядно увидеть, куда же уходит ваша зарплата. Вы заметите каждый случай, когда приобрели что-то «всего на тысячу рублей дороже», и поймёте, насколько из-за этого выросли общие расходы. Досконально отслеживая затраты, вы научитесь экономить на мелочах, что на самом деле является залогом грамотного управления бюджетом.

Важно понимать, что вести учёт расходов и экономить на всём подряд – это не одно и то же. Чтобы достигнуть какой-либо финансовой цели, эффективнее всего работать в двух направлениях одновременно: стараться больше зарабатывать и по возможности меньше тратить

В этом смысле семья – как предприятие, руководители которого стараются не только оптимизировать затраты, но и увеличить доходы.

Сложно добиться финансовой свободы, когда запросы растут быстрее доходов. Если люди тратят всё заработанное на какие-то сиюминутные желания и даже залезают в долги, они и при огромных доходах будут чувствовать себя нищими. Чтобы такого не происходило, необходимо контролировать свои расходы, а сэкономленное откладывать и вкладывать.

Решившись вести семейный бюджет, вы получите множество преимуществ:

- Вы всегда будете знать, на что уходит ваша зарплата. Не будет мучительных раздумий, почему кончились деньги и кто в этом виноват.

- После нескольких месяцев такого контроля вы сможете довольно точно определить размер каждой статьи расходов. Некоторые из них, которые покажутся неоправданными, можно будет осознанно уменьшить, а более важные – увеличить.

- Вы сможете подготавливаться к серьёзным тратам заранее, а значит, обходиться без кредитов и прочих займов.

- Бюджет будет очень кстати, когда вы захотите спланировать покупку или поездку. Он поможет вам узнать, сколько времени понадобится для накопления нужной суммы, или на чём можно сэкономить, чтобы сократить этот срок.

- Отправляясь в длительное путешествие, вы будете знать, на сколько времени хватит имеющихся средств.

- При увольнении с работы у вас будет точное представление о том, как долго можно искать новое место без страха потратить все сбережения.

- Вы станете более дисциплинированным как в финансовых вопросах, так и в целом.

Недостатков у ведения бюджета гораздо меньше:

- Учёт затрат и планирование покупок отнимает время. Хотя многие даже получают удовольствие, когда расписывают свой финансовый план вместе с долгожданными приобретениями и поездками. Но на это в любом случае придётся потратить часть своего свободного времени.

- Снижение расходов может стать навязчивой идеей, переходящей всякие границы. Начиная с разумного урезания затрат, есть шанс со временем привыкнуть экономить на всём вообще.

- Ещё одна опасность заключается в том, что, сосредоточившись на экономии, многие забывают о заработке. Когда вы постоянно планируете семейный бюджет в рамках текущего дохода, может сформироваться своеобразный блок, не позволяющий даже задуматься, что денег могло бы быть и больше.

Планирование семейного бюджета

Сначала следует определить период времени, на который составляется бюджет. Чаще всего это месяц: мы и зарплату получаем ежемесячно, и пенсию, и услуги ЖКХ оплачиваем и т.п.

Далее решается, в каком виде будут вестись записи – на компьютере, при помощи Excel и таблиц, или вручную, в толстой тетради.

Определяемся, какой бюджет в нашем случае – совместный, раздельный или совместно-раздельный, и кто будет заниматься ведением записей.

- подсчитываем сумму совокупного дохода. Сюда входят зарплаты обоих супругов, пенсии, пособия и т.п.;

- рассчитываем предстоящие траты. Включаем все необходимое – что ни уменьшить, ни откорректировать никак нельзя. Откладываем эту сумму;

- из оставшейся части выделяем 10% на хобби и развлечения. Если не баловать себя хотя бы чуть-чуть, не будет стимула ни для каких работ и движения вперед;

- 10% оставляем на всякий случай – довольно часто случаются непредвиденные расходы;

- рассчитываем сумму долгов, если они есть;

- откудаываем 20% на создание подушки безопасности и инвестирование.

- производим финальный расчет и определяем сальдо (остаток) на конец месяца:если остаток получается положительным, значит, можно следовать плану. Если остаток отрицательный, необходимо пересмотреть некоторые пункты, за исключением необходимых трат, которые корректировке не подлежат;

- определяем, когда и какие расходы нужно оплачивать;

- распределяем денежные средства по статьям расходов;

- пытаемся жить в строгом соответствии с составленным планом. При необходимости придется экономить там, где это возможно, и параллельно искать дополнительные источники прибыли.

Накопления

Ситуация, когда доходы превышают расходы – это накопления, свободный денежный остаток, резерв. В рассмотренном нами примере после подсчетов осталась свободная сумма в 10000 рублей. Это как раз и есть накопления.

Дефицит семейного бюджета

Ситуацию, когда сумма расходов превосходит сумму доходов, называют дефицитом семейного бюджета.

Что было бы в случае, если бы Сергей Иванов из приведенного выше примера получал зарплату не 50000 рублей, а 30000 рублей, как его жена Елизавета, а расходов было бы столько же? После подсчетов расходной части образовался бы дефицит семейного бюджета. Пришлось бы пересматривать часть запланированных расходов – например, отказываться от дорогого хобби или от вредных привычек. Либо нужно было бы выходить на дополнительный заработок.

Варианты планирования семейного бюджета

Финансовые специалисты рекомендуют придерживаться следующих правил для снижения расходов и выхода на более комфортный уровень жизни:

- Откладывать 20% суммы каждый раз при получении дохода. Никогда не тратить эти деньги, а еще лучше – инвестировать для получения прибыли;

- Избавиться от кредитов и долгов;

- Траты планировать, исходя из оставшихся 80% суммы полученных доходов.

Если поначалу откладывать 20% не получается, можно начать с меньшей суммы – например, с 5%. Главное – выработать в себе привычку.

Есть еще один вариант:

- 50% полученного дохода сразу же откладывать на необходимые траты – коммунальные услуги, питание, проезд и т.п.;

- 30% потратить на желаемое: развлечения, поездки, хобби и т.п.;

- Оставшиеся 20% пустить на погашение долгов или инвестировать с выгодой для себя.

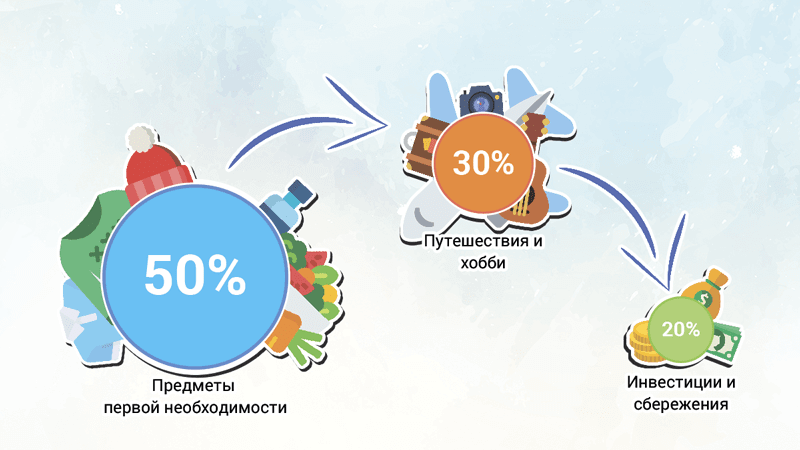

Наконец, существует еще один вид экономии – так называемое правило 60%, или метод конвертов. Доходы делятся на 5 частей, в процентах:

- 60% — оплата первоочередных расходов;

- 10% — долгосрочные финансовые вложения;

- 10% — долгосрочные выплаты;

- 10% — разовые расходы;

- 10% — хобби, развлечения, поездки и т. д.

Какой из предложенных вариантов планирования выбрать, каждый должен решить самостоятельно. Главное – четко следовать намеченному плану.

Подводим итоги: почему так важно распределить бюджет семьи правильно?

Анализировать траты должна каждая ячейка общества. В этом нет ничего сложного. Вопрос, как распределить семейный бюджет – крайне важен для тех пар, которые хотят существенно улучшить свой уровень жизни. Описанные в статье примеры типичных ошибок и приведенные методики, как грамотно распланировать семейный бюджет, помогут каждому члену семьи стать финансово дисциплинированным. Следует помнить, что распределить семейный бюджет поможет только правильное планирование. Именно оно может стать залогом внушительных сбережений, которые помогут паре открыть новые возможности.

Заключение

Тема, затронутая в этой статье, очень важная и интересная. Я для себя открыла много нового. Уверена, что предприятие без грамотного планирования, организации, управления и контроля не сможет эффективно функционировать. В начале статьи мы выяснили, что семья – это маленькое предприятие. Поэтому к ней применимы те же принципы, что и к любому другому предприятию.

Не надо быть экономистом или финансистом, чтобы научиться вести семейный бюджет. Это довольно увлекательное занятие, которое еще несет и практическую пользу. Мы повышаем финансовую грамотность, учимся экономить и копить. Согласитесь, что несколько минут каждый день стоят того, чтобы навести раз и навсегда порядок в кошельке и в голове.

Приглашаю вас также подписаться на новости блога, и вы будете регулярно получать авторские, полезные статьи, в которых мы будем обсуждать вопросы, касающиеся каждого из нас.