Основные правила ведения бухучета в общепите (нюансы)

Содержание:

- Калькуляция себестоимости товаров в торговле

- Самые популярные блюда: цена vs себестоимость

- Что входит?

- Пример

- Формулы расчета плановой себестоимости продукции в Excel

- Попередельный метод калькуляци

- Основные этапы калькуляции

- Составные элементы документа

- Нюансы бухучета расходов

- Пример расчета по формуле

- Конфигурация для мебельного производства «Мебельщик»

- Реклама на profguide.io

- НАЦЕНКА НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ

- Как сделать калькуляцию блюд | Сделай все сам

- На пальцах

Калькуляция себестоимости товаров в торговле

Учиться считать себестоимость лучше начинать со сферы торговли. Здесь меньше статей затрат. По сути – закупочная цена, выставленная поставщиком; транспортные расходы на доставку товара на склад; пошлина и таможенные сборы, если мы ввозим товар из-за рубежа.

Для расчета заполним следующую таблицу:

Берем некую группу товаров. И по каждой из них рассчитаем себестоимость. Последний столбец – плановый коэффициент себестоимости – покажет уровень затрат, который понесет компания на доставку продукции.

Заполняем таблицу:

- Транспортные расходы, как сообщил отдел логистики, составят 5% от закупочной цены.

- Размер пошлины будет отличаться по разным группам товаров. Для товара 1 и 4 – 5%. Для товара 2 и 3 – 10%. Чтобы было удобнее проставлять проценты, отсортируем данные по столбцу «Наименование товара».

- Для вычисления используем формулу: закупочная цена + транспортные расходы в денежном выражении + пошлина в денежном выражении.

- Формула для расчета планового коэффициента – себестоимость в денежном выражении / закупочную цену.

Уровень затрат на доставку товаров 1 и 4 составит 10%, 2 и 3 – 15%.

Самые популярные блюда: цена vs себестоимость

Больше всего рестораторы зарабатывают на кальяне, пицце, мясных блюдах и пиве, меньше всего — на вине и крепком алкоголе

Больше всего рестораторы зарабатывают на кальяне, пицце, мясных блюдах и пиве, меньше всего — на вине и крепком алкоголе

Как стоимость блюд, так и цена на сами продукты варьируется в зависимости от города. В подсчётах использованы усреднённые цифры.

Блюда в ресторанах и кафе

Чтобы не терять конкурентоспособность, рестораны и кафе устанавливают примерно одинаковые цены на одни и те же блюда. Да и стоимость продуктов для готовки не особо отличается.

| Блюдо | Себестоимость за порцию | Примерная цена за порцию |

| Салат «Цезарь» | 50–80 руб. (зависит от размера порции и качества продуктов) | 300–380 руб. |

| Салат «Греческий» | менее 40 руб. (при закупке дешёвых овощей в сезон) | 250–300 руб. |

| Ризотто с овощами | 15–20 руб. | 190 руб. |

| Пицца с колбасой (при заказе в ресторане, а не в дешёвой пиццерии) | около 100 руб. за пиццу весом 400 г | 500–600 руб. (наценка 500%) |

| Паста карбонара | 90–140 руб. (зависит от качества сыра и спагетти) | 250–300 руб. |

| Роллы «Филадельфия» с огурцом, 6 штук | 67 руб. | 300–350 руб. |

| Томатный гаспачо | 28 руб. | 300–400 руб. |

| Солянка | 60 руб. | 190–200 руб. |

| Бельгийские вафли | 10–20 руб. за штуку | 250 руб. (наценка до 2400%) |

| Алкогольный мохито | 10–15 руб. (самый дорогой ингредиент — ром, обычно рестораны закупают самый дешёвый ром по 300–400 руб. за литр) | 300–350 руб. |

Фастфуд в ресторанах быстрого питания

Что касается блюд из фастфуда, здесь наценка иногда даже выше, чем в дорогих ресторанах. Для приготовления гамбургеров и картошки фри не нужно закупать дорогое эксклюзивное сырьё, поэтому цену на готовый продукт можно смело увеличивать.

| Блюдо | Кто готовит | Себестоимость | Примерная цена |

| Блинчики с начинкой | Блинная «Теремок» | Около 20 руб. за штуку | 100–150 руб. |

| «Биг Мак» | «Макдональдс» | 35–40 руб. (25 руб. за котлету из говядины, около 5 руб. за овощи и около 5 руб. за сыр и соус) | 135 руб. |

| Картошка фри «Джуниор», 100 г | «Бургер Кинг» | не больше 10 руб. | 70 руб. |

| Наггетсы, 15 штук, 240 г | «Бургер Кинг» | 40 руб. | 200 руб. |

| Милкшейк, 400 мл (мороженое, молоко, сладкий сироп) | KFC | 35–40 руб. | 99 руб. |

| Сэндвич с ветчиной и овощами | Subway | 30–35 руб. | 200–300 руб. |

Рестораторы хотят получать прибыль, как и любые другие предприниматели. Поэтому наценка — обычная практика, с которой любителям поесть вне дома придётся смириться.

Что входит?

В состав себестоимости включены затраты:

- прямые (зарплата персоналу);

- косвенные (зарплата руководству);

- постоянные (амортизационные отчисления);

- переменные (покупка материалов).

К прямым относятся такие траты, которые непосредственно связаны с оказанием услуги, к косвенным все остальные. Постоянные расходы не зависят от объемов работы, переменные — наоборот.

Какие затраты войдут, зависит от услуги. На видео пример, как рассчитать себестоимость маникюра в студии:

В работе могут понадобиться материальные ценности. Тут есть два варианта, как поступить: сложитьвсе вместе (актуально, если сумма трат небольшая) или вынести из сметы и взять с клиента отдельно плату за материалы. Второй вариант применим, если выбор строго индивидуален и должен производиться заказчиком. Например, в стоимость бухгалтерских услуг целесообразно включить затраты на бумагу для подготовки документов. Однако при проведении ремонта нельзя купить стройматериалы по своему вкусу без согласования с клиентом, поэтому эту статью расходов всегда выносят за рамки услуги. Но можно в нее включить помощь с подбором.

Нагляднее всего затраты представлять в виде схемы:

Пример

Формулы расчета плановой себестоимости продукции в Excel

Каждая компания рассчитывает плановую себестоимость по-своему. Ведь предприятия несут разные затраты в зависимости от вида деятельности. Любая калькуляция должна содержать расшифровку расходов на материалы и заработную плату.

Расчет плановой себестоимости начинается с определения стоимости используемого сырья и материалов, которые нужны для производства товаров (которые непосредственно участвуют в технологическом процессе). Затраты на сырье включаются в себестоимость по утвержденным на предприятии нормам минус технологические потери. Эти данные можно взять в технологическом или производственном отделе.

Отразим нормы расхода сырья в таблице Excel:

Здесь нам удалось автоматизировать только один столбец – расход с учетом технологических потерь. Формула: =E3+E3*F3.

Обратите внимание! Для столбца «Потери» мы выставили процентный формат. Только в таком случае программа посчитает правильно

Нумерацию строк начинаем выше шапки. Если данные перепутаются, их можно восстановить по номерам.

Зная нормы, можем рассчитать стоимость материалов (расчет ведется для тысячи единиц товара):

В этой таблице вручную придется заполнить только одну графу – «Цена». Все остальные столбцы ссылаются на данные листа «Нормы». В графе «Стоимость» работает формула: =D3*E3.

Следующая статья прямых затрат – зарплата производственных рабочих. Учитывается основная заработная плата и дополнительная. По каким принципам начисляется зарплата (сдельная, повременная, от выработки), можно узнать в бухгалтерии.

В нашем примере расчет заработной платы ведется по нормам выработки: сколько должен сделать работник определенной квалификации за единицу рабочего времени.

Данные для вычислений таковы:

Расценка рассчитывается по формуле: =C3*D3.

Теперь мы можем посчитать основную зарплату рабочих:

Чтобы заполнить первые два столбца, не считая номер по порядку, мы связали данные этой таблицы с данными предыдущей. Формула для начисления премии: =C3*30%. Основной зарплаты – =C3+D3.

Дополнительная заработная плата – это все выплаты, положенные по закону, но не связанные с производственным процессом (отпуска, вознаграждения за выслугу лет и т.п.).

Другие данные для расчета калькуляции себестоимости мы сразу внесли в таблицу:

В столбце «Расчет показателя» указано, откуда мы берем данные. Если мы ссылаемся на другие таблицы, то используем оттуда итоговые суммы.

Шаблон расчета себестоимости продукта с формулами:

- скачать образец в Excel

- калькуляция себестоимости с данными

- пример калькуляции себестоимости с накладными расходами

Для расчета калькуляции себестоимости упаковок взяты условные показатели амортизации ОС, процентов дополнительной зарплаты и налогов, обязательных страховых взносов.

Популярность точек общепита никогда не погаснет, ибо человеческая лень и любовь к еде вечны. Действительно, не каждый, возжелав салат «Столичный», котлету по-киевски и торт «Прага» на десерт, может себе позволить сорваться в магазин, дабы приобрести все необходимое, и запереться на кухне, готовя в течение нескольких часов. Суровая реальность с работой, пробками и усталостью диктует свои правила, но вкусно поесть же хочется. На этих людских слабостях с успехом зарабатывают уже многие годы предприимчивые люди, которые сумели на удачной кухне построить серьезный бизнес. Как правильно составить калькуляцию блюда в столовой так, чтобы не работать в минус, или же, наоборот, не отпугивать потенциальных клиентов непомерными ценами? При этом золотых рук для успеха недостаточно, ибо рынок да конкуренция диктуют свои правила. Казалось бы — столовая и столовая, что там можно заработать? Однако привязанность людей к классике, когда готовили еще по «Книге о вкусной и здоровой пище», многого стоит.

Попередельный метод калькуляци

Попередельный метод калькуляции — это метод расчета себестоимости готовой продукции, используемый на предприятиях, где первоначальное сырье в процессе осуществления производства проходит ряд переделов или где из одних видов исходного сырья в одном технологическом процессе получают другие виды готовой продукции.

Калькуляция себестоимости готовой продукции попередельным методом может осуществляться в двух вариантах:

-

Полуфабрикатный способ

-

Бесполуфабрикатный способ.

При полуфабрикатном варианте рассчитывается себестоимость продукции по каждому переделу. При этом себестоимость продукции складывается из себестоимости предыдущего передела и расходов по данному переделу. Таким образом, себестоимость продукции последнего передела равна себестоимости готовой продукции.

При бесполуфабрикатном варианте производственные затраты учитывают отдельно по каждому переделу и не учитывается себестоимость продукции предыдущих переделов. Таким образом, себестоимость готовой продукции состоит из всех производственных затрат по всем переделам.

То есть при применении полуфабрикатного метода себестоимость каждого передела включает в себя себестоимость предыдущего, а при использовании бесполуфабрикатного метода рассчитывается стоимость каждого передела отдельно.

Отметим, что при попередельном методе калькуляции так же как и при других методах калькуляции, сначала рассчитывают себестоимость всей продукции, а затем определяют себестоимость каждой единицы продукции.

Основные этапы калькуляции

Калькуляция производится в соответствии с таким порядком:

- Определение списка, на который будет составлена калькуляция.

- В соответствии с технологическими картами и сборником рецептур рассчитываются нормы вложений всех компонентов.

- Определение закупочных цен на необходимые компоненты.

- Делается расчет стоимости сырья: умножается количество сырья на цену продажи и суммирование по всем позициям.

- Для того чтобы рассчитать стоимость сырья для одного блюда, необходимо общую сумму разделить на 100.

- Чтобы высчитать стоимость продажи готового блюда, необходимо увеличить стоимость сырья на величину торговой наценки в процентном соотношении.

- Стоимость продажи блюда рассчитывается по формуле: к общей стоимости сырья необходимо прибавить наценку.

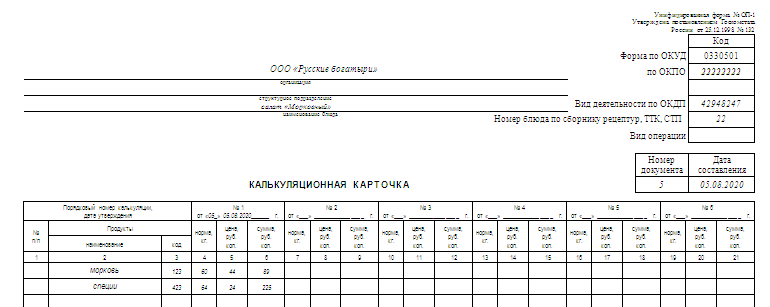

Калькуляционную карту необходимо заполнить в таком порядке:

- В графе «Продукты» указываются все необходимые для приготовления блюда компоненты.

- В графе «Единица измерения» указываются штуки, граммы, килограммы.

- В графе «Цена» вносится продажная цена за единицу измерения.

- В графы «Брутто» и «Нетто» вносят количество продуктов.

- В графе «Сумма» будет расчет стоимости отдельных видов продуктов, необходимых для приготовления 1, 100 порций.

Благодаря калькуляции можно отследить прибыльность тех или иных позиций, необходимость в новых блюдах или, наоборот, в сокращении тех, которые себя не окупают.

Это видео познакомит вас с программой учета питания и продуктов.

Составные элементы документа

Калькуляционная карта заполняется с одной стороны. Если одного листа не хватает, то можно продолжить таблицу на следующей странице. В калькуляционной карте указывается:

- На какое законное основание опирается документ. В частности, этой основой является Постановление Госкомстата №132 от 25 декабря 2012 года. Именно в нем прописаны унифицированные формы, такие как данная ОП-1.

- Форма бумаги по ОКУД (0330501) и ОКПО.

- Организация, ее структурное подразделение (при наличии), вид ее деятельности по ОКДП, номер блюда по сборнику рецептур.

- Вид совершаемой операции.

Эта информация является вводной. Сама же суть излагается в виде таблицы, в которой перечисляются в отдельных графах:

- номер документа и дата его составления;

- порядковый номер составленной калькуляции;

- срок утверждения приведенных расчетов;

- наименования продуктов и их коды;

- несколько дат с одними и теми же ингредиентами (в примере и образце – шесть, но их количество может варьироваться) с нормой использования в расчете на 100 блюд, ценой и суммой для каждого.

Последний пункт предназначен для отражения в таблице изменения стоимости тех или иных продуктов, их веса и пр. Например, если составляется калькуляционная карточка на гречневый молочный суп, то при изменении цен на гречку или молоко, естественно, меняется и общая стоимость готового блюда.

Есть разновидность документа, которая не предусматривает изменения цен (она имеет только один столбец утверждения). В этом случае при скачках стоимости составляется новый документ, а старый теряет свою силу. Этот факт должен быть зафиксирован в реестре калькуляции.

В конце табличной части подводятся итоги по блюду, такие как:

- общая стоимость сырьевого набора (указывается по каждой графе отдельно);

- какая назначена наценка;

- итоговая стоимость, цена продажи в рублях;

- вес готового люда в граммах;

- подписи заведующего производством (контролирующего процесс шеф-повара), составителя калькуляционной карты, а также руководителя организации (либо его уполномоченного).

Нюансы бухучета расходов

Согласно ПБУ 10/99, расходы делятся на прямые и косвенные.

К прямым относятся все издержки, напрямую относимые на производство продукции: сырье, оплата труда, амортизация и т. д. Учет прямых издержек ведется на счете 20.

К косвенным относятся прочие затраты, не связанные с производством: оплата труда административного персонала, начисления на нее, аренда помещения и т. д. Учет косвенных расходов осуществляется при помощи счетов 25, 26.

Однако часто компании на счете 20 учитывают лишь стоимость сырья, используемого для приготовления блюд, а остальные издержки относят в дебет 44 «Коммерческие расходы». Это связано:

- с особенностью формирования себестоимости производства на счете 20;

- с регулярными изменениями закупочных цен по сырью, влияющими на оборот по счету 20.

По итогам месяца счет 44 тоже закрывается в себестоимость продаж: Дт 90.2 Кт 44.

Помимо привычных расходов в виде, например, зарплаты штатного персонала, на счет 44 в общепите могут попадать:

- расходы на оформление зала для мероприятий (например, свадебного банкета);

- расходы на организацию развлечений (например, закупку бумаги для рисования, карандашей и красок для конкурсов на детском празднике);

- вознаграждение приглашенным артистам или ведущим мероприятия;

- амортизация оборудования зала, бара, постоянных рекламных вывесок;

- затраты на проведение различных акций — печать сезонного меню, листовок, расходы на промоутеров;

- прочие подобные расходы.

Иные специфические издержки, например, списание порчи продуктов и боя посуды, учитываются следующим образом:

- Дт 94 Кт 10 (41) — по результатам инвентаризации.

- Дт 73 Кт 94 — порча, бой относятся на виновных лиц (если их можно установить).

- Дт 91 Кт 94 — списываются расходы, уменьшающие налоговую базу, в пределах норм естественной убыли продуктов при хранении (устанавливаются приказами Минсельхоза РФ), в пределах норм эксплуатационных потерь столовой посуды, приборов, столового белья (по ним до сих пор применяется приказ Минторга СССР от 29.12.1982 № 276).

- Дт 91 Кт 94 — списываются расходы сверх норм, не уменьшающие налоговую базу, по которым нет возможности установить виновных лиц.

О правилах взыскания ущерба с виновного лица читайте в материале «Образец претензии работнику о возмещении материального ущерба».

Пример расчета по формуле

Рассмотрим на примере расчет полной себестоимости производства такого товара, как кошельки:

- 200 000 рублей — сумма совокупных затрат (включая сырье, оплату труда и прочее).

- 15 000 рублей — сумма, затраченная на организацию реализации товара (транспортировку, хранение, в некоторых случаях учитывают и затраты на рекламу).

- 1000 штук — количество кошельков, изготовленных предприятием в течение месяца.

Рассчитываем:

- ПС=(200 000+15 000)/1000;

- ПС=215 рублей;

Итого, себестоимость одного кошелька составит 215 рублей.

Вариант 1

В тех случаях, когда организация не способна просчитать точные затраты на производство, можно выполнить приблизительный подсчет. Планируемое количество товаров и планируемые затраты вносят в таблицу и выполняют деление. Сумма, которая получится в итоге и будет единицей затрат.

Пример 1:

| Общая сумма расходов в месяц, руб. | Целевой объем продаж, штук | Затраты компании на 1 единицу продукта, руб. |

| 300 000 | 2 000 | 150 |

Вариант 2

После того как компания выделила сумму, необходимую для производства 1 единицы товара, нужно рассчитать себестоимость, сложив переменные и постоянные затраты. Сумма переменных затрат зависит от количества выпускаемой продукции, а постоянные затраты не изменяются.

Пример 2:

| Переменная себестоимость, руб. | Сумма постоянных затрат, руб. | Целевой объем продаж, штук | Затраты компании на 1 единицу продукта, руб. |

| 20 | 200 000 | 2 000 | 150 |

Конфигурация для мебельного производства «Мебельщик»

Конфигурация для подсчета стоимости изделий в мебельном производстве. В этой конфигурации есть много полезных вещей, которые позволят в быстрые сроки создать калькуляцию заказа клиента. Прорисовав в сторонней программе объемные модели будущей мебели клиента, мастер вводит поочередно все составляющие проекта, а это могут детали из различных материалов. В частности это может быть ДСП, ДВП, стекло, зеркало, различная фурнитура. На выходе (после подсчета) дизайнер получит полную общую картину того, так во сколько же обойдется весь заказ покупателю по продажной цене.

1 стартмани

Реклама на profguide.io

НАЦЕНКА НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ

НАЦЕНКА НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ часть цены на продукцию общественного питания, представляющая собой добавленную стоимость, определенную предприятием общественного питания. Предназначена для возмещения расходов по произ-ву продукции, ее реализации и организации обслуживания посетителей пр-тий обществ. питания, а также для создания прибыли. Такая наценка дифференцируется в зависимости от категории пр-тия по уровню обслуживания и от издержкоемкости сырья и обрабатываемых продуктов. Она устанавливается: на покупные товары – в процентах к розничным свободным ценам на продовольств. товары; на продукцию собств. произва – в процентах к стоимости сырьевого набора того или иного блюда. На пр-тиях обществ. питания категории «люкс», высшей, 1-й, 2-й категории: наценка устанавливается самими пр-тиями. На пр-тиях 3-й категории, обслуживающих школьников, учащихся профессион. училищ, средних специальных учебных заведений, студентов вузов, уровень наценки не должен превышать предельного уровня, устанавливаемого местными органами исполнит. власти с целью регулирования цен на продукцию собств. произ-ва.

Финансово-кредитный энциклопедический словарь. — М.: Финансы и статистика. Под общ. ред. А.Г. Грязновой. 2002.

Смотреть что такое «НАЦЕНКА НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ» в других словарях:

-

НАЦЕНКА НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ — наценка, устанавливаемая на продукцию собственного производства в процентах к различным ценам и представляющая собой добавленную стоимость предприятия общественного питания … Большой бухгалтерский словарь

-

НАЦЕНКА НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ — наценка, устанавливаемая на продукцию собственного производства в процентах к различным ценам и представляющая собой добавленную стоимость предприятия общественного питания … Большой экономический словарь

-

НАЦЕНКА, ТОРГОВАЯ — добавленная стоимость к покупной цене товара, предназначенная для возмещения торговых расходов (издержек обращения), получения прибыли и уплаты косвенных налогов. На снабженческих, сбытовых и торговых предприятиях товары учитываются на счете… … Большой бухгалтерский словарь

-

ТАРИФЫ И ЦЕНЫ НА УСЛУГИ — плата, взимаемая с населения, предприятий и организаций за пользование услугами. Различают: тарифы грузового и пассажирского транспорта – плата за перемещение грузов и пассажиров, к рая взимается трансп. орг циями с отправителей грузов и… … Финансово-кредитный энциклопедический словарь

-

Цена — (Price) Определение понятия цены (стоимости) и стоимости товара Информация о понятих цены, стоимости товаров, рыночной и закупочных цен, цене производства Содержание (Price) — фундаментальная экономическая категория, обозначающая количество … Энциклопедия инвестора

-

Выручка — (Revenue) Выручка результат деятельности предприятия за определённый период, выраженный в денежном эквиваленте Понятие выручки, её основные формы, расчёт выручки,выручка в бухгалтерском учёте,отличие выручки от прибыли Содержание >>>>>>>>>>> … Энциклопедия инвестора

-

Индекс розничных продаж — (Core retail sales) Определение розничных продаж, формы и виды розничных продаж Информация об определении розничных продаж, формы и виды розничных продаж Содержание Содержание 1.Розничные . Определение термина Методические указания по расчету… … Энциклопедия инвестора

-

Розничная торговля — (Retail) Определение розничной торговли, виды торговых предприятий Информация об определении розничной торговли, виды торговых предприятий Содержание Содержание Природа и значение Виды розничных торговых Предлагаемый товарный Относительное… … Энциклопедия инвестора

-

Товарный дефицит в СССР — Товарный дефицит в тех или иных сферах был характерен для определённых периодов в истории существования СССР и сформировал «экономику продавца» производители и система торговли в условиях планового хозяйствования (отсутствие конкуренции… … Википедия

-

Лимит — (Limit) Содержание Содержание Определения описываемого предмета Лимитирование банковских операций Позиционные Объемные лимиты Лимиты на характеристики позиций, на взвешенный объем Структурные лимиты (долевые лимиты, лимиты концентрации) Лимиты… … Энциклопедия инвестора

Как сделать калькуляцию блюд | Сделай все сам

Если вы решили открыть предприятие, связанное с социальным питанием, то рассчитать калькуляцию блюд основного меню необходимо задолго до момента открытия вашего кафе либо ресторана. От положительного расчета калькуляции будет зависеть наценка на блюда, то есть то, что будет приносить вам выручка и определять востребованность вашей кухни.

Инструкция

1. В текущее время в интернете есть уйма программ, которые рассчитывают калькуляцию блюд для предприятий социального питания.

Но не неизменно автоматизированный расчет бывает комфортен. Скажем, когда надобно продемонстрировать калькуляцию блюд начальству кафе либо ресторана для подписи и заявления.

В этом случае скачайте из интернета калькуляционную карточку (форма ОП-1) и заполните ее.

2. Отработайте рецептуру, рассчитайте нормы затрат сырья, а также закупочные цены на сырье и заполните графы калькуляционной карточки.

Если вам нужно рассчитать калькуляцию блюд на новое меню, то тогда действуйте дальнейшим образом.

3. Позже того, как соберете всю информацию, составьте таблицу и запишите в нее перечень всех продуктов, нормы их расхода на 100 блюд и цену. Воспользуйтесь электронными таблицами Microsoft Excel, с подмогой которых дозволено будет легко рассчитать себестоимость 1 блюда, после этого перемножьте нормы затрат всякого продукта на цену и поделите получившееся число на 100.

4. Когда себестоимость будет высчитана, рассчитайте калькуляцию блюд и прибавьте наценку. Позже этого вы получите продажную цену одного блюда. Изготовленный расчет внесите в калькуляционную карточку.

5.

Для того дабы калькуляции были особенно точными, уточните каждый список закупаемых продуктов, от того что в предоставляемых списках от менеджеров либо экспедиторов один и тот же продукт может проходить под различными названиями. Для этого выберите одно наименование, которое будет проходить в калькуляционных картах. Также неукоснительно утвердите список полуфабрикатов и уточните, как ведется контроль продуктов: в штуках, килограммах, литрах.

В повседневной практике бухгалтерского учета появляется вопрос, как сделать калькуляцию ? В первую очередь данный вопрос актуален для пищевых и иных видов производств.

Калькуляция в переводе с латыни обозначает “исчисление себестоимости единицы продукции либо отдельной исполненной работы”.

Таким образом, калькуляция нужна для определения себестоимости единицы продукции, а также для ценообразования розничный цен.

На пальцах

По правде говоря, на данный момент вывод себестоимости переоценивают, так как итоговую цену позиции меню логичнее формировать на основании вкусов людей, спроса и средних рыночных запросов, однако для внутреннего отслеживания затратности и выравнивания расходов калькуляция блюд все же рекомендуется.

Для примера возьмем одну из столь популярных ныне кондитерских французского образца: предприятие использует сырье высокого уровня качества с соответствующим ценником, применяет специальное оборудование для приготовления своей продукции, что обходится весьма недешево (например, тот же полностью автоматизированный аппарат для темперирования шоколада — сэкономить на нем не получится, так как это чревато сбоями и порчей дорогостоящих ресурсов), арендует помещение необходимой площади и прочее, прочее. Калькуляция блюд как на ладони, но снизить расходы они не могут, так как пострадает качество, имя и, как следствие, спрос, поэтому приходится держать планку. Равномерно высокую наценку на те позиции, что дороги сами по себе, они также поставить не могут, и те 300 % от себестоимости, что на слуху у населения, просто отметаются. Так как же поступить? Рассмотрим меню, что предлагает кондитерская:

- дрожжевая выпечка;

- торты и пирожные;

- конфеты маршмеллоу.

Первая и третья позиции по себестоимости если не копеечны, то близки к этому, тогда как на торты даже половину «накрутить» нельзя из-за дорогостоящих ресурсов. Поэтому вторая позиция продается ощутимо дешевле, а разница восполняется булочками и конфетами. Мораль: расчет стоимости блюда не всегда основывается на закупочных ценах его составляющих.

Конечно, от столовой кондитерская отличается, но принцип работы с конечными продуктами питания схож.