Что такое семейный бюджет, как его рассчитать, сформировать и правильно вести: подробная инструкция

Содержание:

- Какие изменения ждут участников НИС в 2016 году

- Помощь

- Бюджет семьи – доходы

- Определите, исправен ли дисплей

- Порядок ведения семейного бюджета

- Семейный бюджет: основные правила ведения

- Отдаём в семейный бюджет 70% от общего дохода

- Следить за расходами и доходами

- Личные расходы под контролем

- Планировать подарки и крупные покупки

- Иметь финансовую подушку безопасности

- Поставить конкретные цели и вести разные накопительные счета

- Проанализировать ненужные расходы

- Вовремя оплачивать коммунальные услуги, платежи по кредитам

- Семейный бюджет

- Семейный бюджет: виды

- Подробная инструкция по планированию семейного бюджета

- Условия потребительского кредитования в Мытищах

- Как правильно распределить семейный бюджет

- Как происходит индексация сайта в поисковых системах

- Типичные ошибки в распределении семейного бюджета

- Опросы

- Общее определение семейного дохода

- Стипендии

- Доходы семейного бюджета

- Навигация

Какие изменения ждут участников НИС в 2016 году

Помощь

Виды доходов семьи могут оказаться непредсказуемыми. Как бы странно это ни звучало, но разнообразная денежная помощь от других членов семьи — это тоже часть семейного бюджета. Правда, она не будет учитываться при признании вас малоимущими. Ведь зачастую материальная помощь родственников никак не подтверждается и не декларируется. Вы просто получаете дополнительные денежные средства на договорной основе. Зачастую даже безвозмездной.

Правда, данные источники доходов семьи встречаются не так уж и часто. Но и они имеют место в современном мире. Обычно подобная помощь оказывается не молодым семьям, а уже пожилым родителям.

Бюджет семьи – доходы

При составлении бюджета семьи лучше начинать с доходов, в эту категорию относятся:

- заработная плата и доходы от занятий предпринимательской деятельностью;

- доходы от собственности имеющейся в распоряжении семьи;

- доходы от инвестиций – вклады и акции, золото и другие драгоценные металлы, прочие;

- социальные выплаты в виде пенсий и стипендий, различных страховых выплат;

- помощь от родственников.

В упрощенном виде все доходы можно разделить на три основные группы:

- денежные – это все виду поступлений в форме денег, например, зарплата, доход от бизнеса, пенсии и стипендии, доходы от имущества;

- натуральные – это разнообразные материальные блага в виде продуктов питания, выращенных своими руками на дачном участке, а также разные выигрыши и подарки;

- льготы – сюда относится выгода от экономии на оплате коммунальных услуг, лекарств или проезда, а также различные путевки в детские лагеря или санатории и прочие.

Определите, исправен ли дисплей

Порядок ведения семейного бюджета

1 Этап. Определение целесообразности ведения бюджета.

Перед тем, как начать вести семейный бюджет, человек должен понимать, зачем он это делает. Бывают категории людей, у которых доходы значительно превышают расходы, а покупки совершаются не импульсивно, а рационально. Для таких людей формирование финансовых планов совершенно не обязательно. Большинство из нас балансирует на уровне «точки безубыточности», поэтому для многих составление семейного бюджета – это жизненная необходимость.

2 Этап. Сбор информации.

Чтобы правильно планировать доходы и расходы на год, нужно понять структуру своих финансовых потоков.

Порядок действий:

2.1 Составьте таблицу доходов и расходов на месяц

В таблице представлен довольно общий вариант распределения финансов. Строки можно разбивать на множество категорий и подкатегорий. Например, в качестве затрат можно ввести отдельные позиции на каждого члена семьи (либо создать отдельный документ на каждого человека), а также выделить из расходов на транспорт следующие подкатегории:

- Бензин;

- Ремонт;

- Страховка;

- Общественный транспорт;

- Билеты.

Чем детальнее будет информация в конце месяца, тем удобнее анализировать данные.

2.2 ежедневно заполняем таблицу, указывая в ней все движения денежных средств за день.

3 Этап. Анализ.

По истечении месяца подробно изучаем данные и решаем, следует ли отказаться от каких-либо затрат и есть ли возможность увеличить свои доходы. Если расходы не превышают доходы, можно переходить к следующему этапу.

4 Этап. Формирование плана на 1 месяц

Теперь, имея представление о структуре личных и семейных финансов, спланируйте семейный бюджет на 1 месяц. При этом исключите из плана затраты, которые в ходе 3 этапа показались вам нецелесообразными.

5 Этап. Контроль исполнения плана на 1 месяц

В ходе исполнения всегда нужно обращать внимание на отсутствие серьезных отклонений и вовремя корректировать свои действия. Многие планируют семейный бюджет, не осуществляя последующего контроля расходов, что часто приводит к его дефициту

Многие планируют семейный бюджет, не осуществляя последующего контроля расходов, что часто приводит к его дефициту.

6 Этап. Анализ

Проанализируйте документ, особенно строчки, где ожидаемые цифры значительно отличаются от фактических. Посмотрите, достигнуты ли профицит или сбалансированность бюджета.

7 Этап. Составление бюджета на год с последующим контролем и анализом результатов исполнения.

Порядок действий абсолютно такой же, как в 4, 5, 6 этапах с той лишь разницей, что срок плана составляет 12 месяцев. Максимально ответственно надо подходить к учету расходов. Лучше распределить семейный пул затрат равномерно по месяцам.

Семейный бюджет: основные правила ведения

Независимо от того, какой вид семейного бюджета по душе супругам, есть общие правила и тенденции, которых следует придерживаться для разумного распределения денежных средств. Они помогают избежать скандалов и принять верное решение, которое будет устраивать мужа и жену. Лучше один раз договориться, чем сто раз создавать накалённую обстановку и портить отношения. Не нужно путать меркантильность со здравым отношением к финансам.

Отдаём в семейный бюджет 70% от общего дохода

Определить сумму, который каждый член семьи вносит в семейный бюджет. Заработная плата супругов может сильно отличаться. Например, семья решила, что каждый должен вносить определённую сумму. Однако может быть так, что для одного из супругов это всего лишь половина получаемой за месяц прибыли, а для другого – практически вся зарплата. В таком случае следует определить единый процент от заработной платы, который каждый из членов семьи будет отдавать в общий семейный бюджет. Оптимальным является около 70% от общего дохода, получаемого в месяц каждым из супругов. Если кто-то из членов семьи не работает, то он может взять на себя выполнение работы по дому. Полезной будет статья, как стать добрее к окружающим.

Следить за расходами и доходами

Невозможно сэкономить деньги или научиться разумно распределять семейный бюджет, если нет учёта доходов и расходов. Это можно делать просто в блокноте или в электронном виде, в частности в таблице Excel. Кроме того, на сегодняшний день есть множество специально разработанных программ для ведения подсчётов.

Личные расходы под контролем

Определить сумму или процент средств для личных расходов. Это поможет избежать многих конфликтов, которые возникают в случае, когда один из партнёров недоволен тем, как вторая половина использует общие средства.

Планировать подарки и крупные покупки

Важно обсуждать и договариваться о нерегулярных расходах. Это касается всех презентов для родных, друзей, корпоративный отдых с коллегами и друзьями

При появлении незапланированных трат одному из супругов нужно брать финансы из целевых денег, что может стать причиной негодования и ссоры со второй половиной. Именно поэтому важно планировать заранее все непредвиденные статьи расходов. На протяжении месяца лучше тратить каждый день на определённую сумму меньше, чем потом за один день взять из общего бюджета крупную купюру для приобретения подарка.

Иметь финансовую подушку безопасности

Прежде, чем начинать вести семейный бюджет и копить деньги для достижения поставленных задач, важно накопить определённую подушку, которая пригодится в том случае, когда возникнут проблемы с работой или проблемы со здоровьем кого-то из супругов

Поставить конкретные цели и вести разные накопительные счета

Собирать деньги просто так – не самая лучшая идея. Если человек не знает, зачем ему копить денежные средства, то в большинстве случаев он и не будет утруждаться делать это. Можно отдельно копить деньги на квартиру, машину, отдых. В случае, когда сбережения находятся на одном счёте, можно переоценить возможности и потратить на развлечения или отдых намного больше, чем планировалось раньше.

Проанализировать ненужные расходы

Если семья уже несколько месяцев ведёт семейный бюджет, то можно пересмотреть статьи расходов для того, чтобы ещё больше сэкономить денег и скорее осуществить долгожданные покупки. Например, можно посмотреть, сколько финансов уходит на услуги такси, посещение баров, ресторанов, утренний кофе по дороге на работу. В анализе не лишним будет тренировка памяти, о которой читатель узнает в статье.

Вовремя оплачивать коммунальные услуги, платежи по кредитам

Если не сделать это в текущем месяце, то в следующем значительно сократятся деньги для расходов семьи, кроме того банк может насчитать дополнительные штрафные санкции. Такая минорная нотка никого не порадует, а потому всячески избегайте подобных ситуаций.

Семейный бюджет

Итак, по-порядку. Такая вещь как семейный бюджет представляет собой некоторый финансовый план ячейки общества на конкретный период времени. Как правило, представлен семейный бюджет статьями доходов и расходов семьи.

Ведение семейного бюджета необходимо, прежде всего, для того чтобы контролировать, откуда деньги приходят и куда затем они уходят. В противном случае, не отслеживая эти вещи, можно стать заложником финансовой ямы, ведь деньги, как и любой другой ресурс, требуют рационального использования.

Главная задача семейного бюджета заключается в правильном распределении доходов на статьи расходов таким образом, чтобы расходы не превышали доходы семьи.

Семейный бюджет: виды

Семейный бюджет имеет три основных вида и каждому из них присущи свои особенности, достоинства и недостатки:

- Общий. Супруги складывают вместе свои заработные платы. Средства используются для оплаты по счетам и для личных нужд. Основным минусом подобного вида бюджета является то, что нет возможности сделать неожиданный сюрприз или подарок для второй половины. Кроме того, могут возникнуть споры и неприятные моменты в случае, если доходы супругов сильно отличаются.

- Смешанный. Этот вариант является наиболее оптимальным в том случае, если заработная плата мужа и жены сильно отличаются. В этом случае семейный бюджет формируется очень просто, а именно каждый из супругов отдаёт равные суммы.

- Раздельный. Суть этого вида заключается в том, что все траты семьи делятся пополам. Средства, которые остаются, супруги тратят на своё личное усмотрение. Недостатком раздельного ведения семейного бюджета является невозможность запланировать крупные покупки.

Подробная инструкция по планированию семейного бюджета

Отслеживание семейных трат, а также вашего дохода — работа не скучная и не трудная, как вы, возможно, считали. Можно найти компьютерную программу или приложение на смартфон, с помощью которых вы сможете легко и быстро составить план бюджета и следовать ему.

- Возьмите блокнот и карандаш. Это самое простое, что можно сделать, чтобы контролировать расходы семейного бюджета.

- Сделайте таблицу в специальной программе «Эксель», чтобы было удобнее отслеживать, на что вы тратите заработанные средства.

- Установите приложение на телефон — с его помощью вы сможете сразу же вносить расходы семейного бюджета в память. Главное подобрать наиболее удобное для вас приложение. Например, «Дребеденьги», Coinkeeper — подходящие утилиты, чтобы отслеживать семейные траты.

Как отследить расходы семейного бюджета на месяц? Воспользуйтесь нашим руководством.

Шаг 1. Определите цель.

Тратить меньше, если у вас нет цели, не получится. Скупой человек и тот, кто планирует траты, — разные люди. Поставьте перед собой цель и старайтесь не расходовать деньги на ненужные вещи. Например, в краткосрочной перспективе вашей целью может стать покупка нового телефона либо погашение кредита. Среднесрочная цель — новая машина, путешествие. В долгосрочной перспективе — планирование жизни на пенсии, выплата ипотечного кредита, оплата образования сына или дочери.

Важно! Ваши цели должны быть реальными, а доходы — точно просчитаны. Шаг 2

Определяем доходы и затраты вашей семьи

Шаг 2. Определяем доходы и затраты вашей семьи.

Для этого обращаемся к структуре бюджета. Прежде всего запишите, из чего складываются ваши доходы. Это может быть зарплата, пенсионные выплаты, пособия, дополнительный заработок и так далее. Затем записываем все затраты

Платежи подразделите на временные и постоянные, отметьте их в табличке семейного бюджета, принимая во внимание ваш личный опыт

Обратите внимание: необходимо учесть, сколько человек в вашей семье, где вы живете, какие потребности есть у вас и у ваших детей. Подумайте, возможно придется добавить категории затрат, чтобы сделать табличку детализированной

Обычно семейные доходы складываются из:

- заработной платы мужа;

- зарплаты жены;

- процентов по банковскому вкладу;

- пенсионных выплат;

- пособий;

- дополнительного заработка, к примеру, на удаленной работе.

Затраты бывают постоянными, которые не меняются:

- налоговые выплаты;

- оформление страховки (квартиры, машины, здоровья);

- оплата сотовой связи, интернета и так далее.

Не забывайте про 10–20 %, эту сумму нужно откладывать, чтобы она послужила в качестве финансовой подушки, если произойдет чрезвычайная ситуация.

Переменные траты включают в себя:

- покупку продуктов питания;

- лечение;

- ремонт автомобиля;

- покупку обуви и одежды;

- коммунальные платежи;

- личные расходы мужа и жены, которые необходимо просчитывать отдельно;

- приобретение презентов на праздники;

- оплату детского садика;

- походы в кино, на выставки и тому подобное;

- траты на ребенка.

Учитывайте пожелания членов вашей семьи, чтобы скорректировать перечень, расширить его, увеличить траты или объединить статьи затрат семейного бюджета.

Шаг 3. Контролируйте, сколько вы потратили за месяц.

Конечно, нелегко сразу же сделать таблицу расходов семейного бюджета, ведь нужно знать, на что вы тратите деньги. Для этого потребуется время — 30–60 дней. Регулярно записывайте в табличку «Эксель» траты, внося корректировки.

Это необходимо для того, чтобы ясно видеть, сколько денег вы расходуете. Зная это, в последующем можно будет управлять бюджетом.

Шаг 4. Решите, что вам действительно необходимо, а от чего можно отказаться.

После того как вы начнете фиксировать, на что тратите деньги, то поймете, что крупные суммы уходят на покупку того, что вам не нужно. Траты, которых нет в вашем плане и которые вы совершаете, поддавшись сиюминутному желанию, расходуют ваш бюджет. Поэтому, если ваша заработная плата небольшая, 2–4 потраченные тысячи серьезно ударят по бюджету.

Не стоит приобретать вещь, если она вам не нужна. Дайте себе время подумать. Спустя пару недель вы поймете, что можете обойтись без этой покупки. Если же нет, то смело совершайте покупку.

Рекомендация: снимите деньги с кредитки или зарплатой карточки. Чтобы тратить меньше, рассчитывайтесь наличкой. Ведь если вы держите бумажные деньги в руках, вам будет сложнее потратить их, чем виртуальную сумму.

Условия потребительского кредитования в Мытищах

Как правильно распределить семейный бюджет

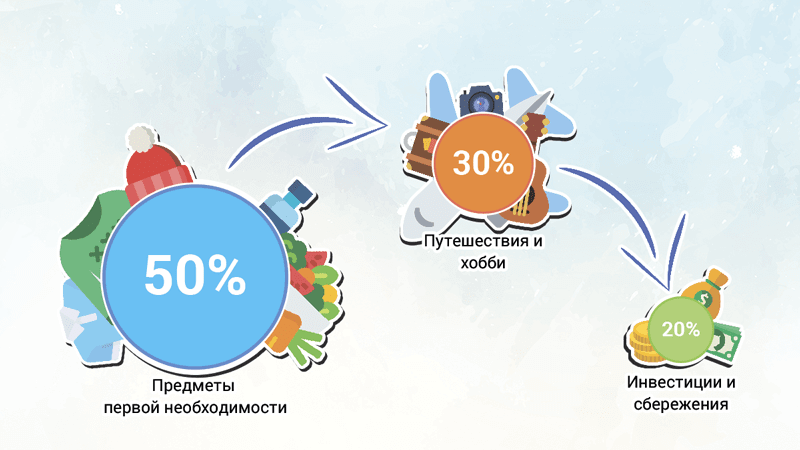

Допустим, Вы добросовестно вели чековую книжку, проанализировали все свои расходы и избавились от ненужных, что дальше? Как правильно распределить семейный бюджет на месяц или на год? Мы предлагаем использовать приём «разных кошельков». В чём заключается эта технология построения семейного бюджета? Нужно завести несколько «кошельков» под разные составляющие бюджета семьи. Это могут быть конверты, шкатулки, сумочка с разделами. Раз в месяц Вы берёте свои доходы и раскладываете по разным конвертам. Распределение бюджета в семье происходит соразмерно нуждам в следующем месяце. Например, 5 тысяч в конверт «коммунальные платежи», 8 тысяч на «еду», 4 тысячи на «проезд». Если Вы ездите в отпуск раз в год и тратите на него 60 тысяч, значит, ежемесячно нужно класть в эту кучку 5 тысяч рублей, тогда за год Вы накопите необходимую сумму. Так накапливаются средства на любые крупные покупки.

Таким образом, разложив деньги по категориям, Вы как бы потратили деньги на всё необходимое. То, что осталось, можете пустить «в свободное плавание», оставить на непредсказуемые нужды или набросить на какие-то крупные траты, а лучше всего инвестировать в активы, чтобы получать дополнительный доход и сохранять свои средства. Весь следующий месяц спокойно используете деньги из конвертов. А заработанные деньги в этот период идут в пользу следующего месяца.

Ещё одна наша привычка: откладывать 10% от любых доходов. Основное правило: эти деньги на «излишнее», на то, чего хотелось бы, но из основного бюджета не выделишь, потому что есть потребности поважнее. Так мы даём себе возможность потратиться на лакомство для тела или для души.

Про метод конвертов в семейном бюджете можно посмотреть короткое видео ниже, где подробно всё описано.

Планирование семейного бюджета, какие преимущества даёт такая система

- Вы будете уверены в том, что в течение всего следующего месяца будете поддерживать привычный образ жизни. Не будет финансовых перебоев из-за того, что поддались соблазну, потратились и теперь неделю до зарплаты придётся сидеть «на гречке» или лезть в долги.

- Вы тратите деньги «дважды» – раскладывая по конвертам и в момент реальной расплаты за что-либо. А значит, Вы даёте себе больше времени подумать о том, насколько важна для Вас покупка. Нерациональные траты основанные на эмоциях сойдут на «нет».

- Вы будете легко накапливать на крупные покупки. Положив деньги в конверт «отпуск», Вы о них забываете. И необходимая сумма накапливается сама собой.

- Если придерживаться такой системы, больше не нужно вести учёт расходов. Для контроля состояния финансов достаточно просто заглянуть в нужный конверт.

Мы рекомендуем завести конверт «Кризисный фонд». Это деньги, которые будут использоваться, если вдруг что-то случится с нашим источником дохода. Увольнение с работы, отсутствие заказов – никто не застрахован от подобных ситуаций. В «Кризисном фонде» лежит сумма, с помощью которой в критической ситуации мы сможем 3 месяца поддерживать свой уровень жизни. В идеале это должна быть сумма на полгода или год.

Как происходит индексация сайта в поисковых системах

Суть индексации сайта состоит в сканировании вашего ресурса роботами-поисковиками для сохранения всей имеющейся на нем информации, включая изображения, тексты, видео и ссылки, в базе системы – индексе. Чтобы пользователи могли находить в результатах поиска ваш сайт, он предварительно должен быть одобрен роботом.

Именно поисковые роботы являются главными действующими лицами процесса индексации сайта. Они представляют собой программы автоматизированного получения данных, которые постоянно прочесывают Сеть, отыскивая ссылки на нужную информацию. Общение робота с серверами, где расположены страницы сайтов, осуществляется по протоколу HTTP, в ответ на запрос поисковик получает тело страницы. Файл robots.txt в корневой папке сервера содержит указания, какие страницы поисковик не может индексировать. Для робота эти предписания являются незыблемыми, он беспрекословно подчиняется им.

Когда документ обработан модулями поисковика, наступает очередь его анализа html-парсером, в результате остается только то, что имеет значение для поиска: оформление, текстовый контент, адреса и ссылки. Эти составляющие влияют на ранжирование страницы.

Рекомендуемые статьи по данной теме:

- Практические советы по раскрутке сайта

- Анализ контента сайта: 9 этапов + сервисы помощники

- Все, что вы хотели знать про услуги продвижения сайта

Обработанный парсером документ готов к индексированию. В этом процессе задействованы алгоритмы морфологического анализа. В результате происходит инверсия и включение в основной индекс. Управлять роботом-поисковиком можно в очень ограниченных пределах, а именно запретить ему индексировать некоторые страницы. На остальные аспекты его деятельности, включая частоту посещения сайта, можно влиять только косвенно.

Частота посещения одной страницы роботом зависит от того, с какой периодичностью ее содержимое подвергается изменениям. Если обновление происходит регулярно и через малые промежутки времени, поисковик может заходить на нее несколько раз в день. В случае более редкого внесения изменений количество «визитов» сокращается до одного-двух в неделю. Есть и такие странички, которые длительное время не подвергаются переработке. Робот на них тоже заходит, но не больше раза в неделю.

За каждое посещение поисковиком запрашивается ограниченное число страничек (20−30 штук). Делается это во избежание перегрузки сервера. Если страниц на сайте очень много, робот наносит несколько «визитов», захватывая за один раз указанное выше количество.

Мы не случайно столько внимание уделяем роботу, ведь это тот элемент, без которого невозможно функционирование поисковой системы, в том числе индексация сайтов. Робот – главный «добытчик» информации, из которой состоит индексная база, оказывающая непосредственное влияние на качество поиска.. За массовую индексацию сайтов отвечает определенный робот, именуемый «пауком»

В его обязанности входит исследование страниц, переход по ссылкам и сбор информации. Заходить на ресурс он может как с главной, так и с любой другой страницы. Это может быть статья, содержащая соответствующую ссылку, или карточка с описанием товара в каталоге.

За массовую индексацию сайтов отвечает определенный робот, именуемый «пауком». В его обязанности входит исследование страниц, переход по ссылкам и сбор информации. Заходить на ресурс он может как с главной, так и с любой другой страницы. Это может быть статья, содержащая соответствующую ссылку, или карточка с описанием товара в каталоге.

В зависимости от того, как робот попал на сайт, будет изменяться процесс индексации. Если заход был совершен на главную страницу, «паук» приступает к изучению ссылок и к осуществлению переходов по ним внутри этого же ресурса. Оказавшись на этих страницах, робот сохраняет их содержимое в индексе и ищет новые ссылки для перемещения. Так в двух словах и выглядит схема поисковой индексации сайта. Иначе говоря, это деятельность робота по пополнению системы данными, которые впоследствии можно использовать для ответа на запросы пользователей.

Для каждого поисковика характерна своя политика глубины индексации страниц сайта. Под этим подразумевают, на сколько уровней последовательно опускается робот, посещая веб-страницы одного ресурса. Если эта глубина не ограничена поисковой системой, робот вполне может проанализировать все страницы сайта, даже при максимальном уровне вложенности. Но, как правило, система разрешает роботу погружаться до определенной «метки», по достижении которой он покидает ресурс. Естественно, что при таком подходе изучаются верхние уровни, а содержание вложенных страничек остается для поисковика загадкой.

Точкой отсчета для глубины индексации может служить главная страница сайта. Это значит, что в базу попадут те странички, которые находятся на заданном «расстоянии» от нее. Но бывает, что робот попал на ресурс через страницу со статьей, находящейся далеко от главной. Глубина индексации при этом будет считаться с уровня этой страницы.

Зачем нужно подобное ограничение, почему нельзя позволить роботу анализировать весь сайт вдоль и поперек? Ответ прост: в таком случае он задержится там надолго, особенно если ресурс содержит большое количество вложенных уровней. Роботу придется изучать очень много файлов, затрачивая на это массу средств. А это противоречит самой сути поисковых систем, которые созданы отнюдь не для благотворительности. К тому же для веб-мастеров индексация сайтов ничего не стоит, хотя и может приносить им весомую прибыль.

Вывод напрашивается сам собой: если вы хотите добиться оптимальной индексации сайта всеми поисковыми системами, стремитесь свести количество уровней к минимуму. Это позволит роботу без труда анализировать их содержимое и включать в базу, то есть индексировать, а вам – получать максимальное число посетителей.

Вас также может заинтересовать: Проверка robots.txt: типичные ошибки и их устранение

Типичные ошибки в распределении семейного бюджета

Как распределяют деньги в семейном бюджете большинство людей? Возьмем стандартный случай, который вы наверняка видите, если не на примере своей семьи, то на примере родственников, друзей и знакомых.

Наконец наступает момент выплаты зарплаты. Этот день обычно «отмечают», как минимум, покупая на семейный стол всевозможные вкусности, а как максимум – устраивают гуляния с друзьями и походы в развлекательные заведения. Детям также покупают подарки и делают сюрпризы, чтобы было ощущение, что родители получили зарплату.

- Большая часть семейных средств уходит на удовлетворение потребностей в первые дни после получения заработанных денег. Затем супруги обнаруживают, что у них имеется задолженность по оплате коммунальных счетов, которую необходимо закрыть, пока не потрачены все деньги, потому что до следующей зарплаты нужны средства, чтобы жить и питаться.

- Денежные средства на оплату задолженностей идут не сразу. Остается не так уж много денег, а в дальнейшем нужно приобретать необходимые вещи и кормить всю семью. Супруги пытаются максимально урезать свои текущие траты. Денег хватает лишь на питание, но и на нем стараются сэкономить: приобретают только необходимые продукты.

- Денежные средства неравномерно расходуются в течение месяца на удовлетворение личных потребностей. И тут происходит незапланированная ситуация: сломался холодильник, неожиданно пришли гости или заболел младший ребенок.… В таком случае нужны будут дополнительные траты денег, причем довольно существенные для семейного кошелька. А средств уже не осталось. Приходится брать в долг у друзей, оформлять мгновенные займы и брать кредиты, из-за которых материальное положение семьи только ухудшится, потому что это приводит к огромным дополнительным тратам.

- Отсутствие сбережений в кошельке семьи может привести к появлению долгов в неожиданных ситуациях. В результате этого в следующих месяцах семейный бюджет снова будет страдать из-за появления задолженностей, а также оплаты процентов по кредитам и займам. А что если в ближайшем будущем вновь возникнет незапланированная ситуация? Долги семьи будут только расти, выбраться из финансовой ямы будет не так просто, как туда скатиться.

Как правильно распределить семейный бюджет с кредитами? Смогут ли члены семьи в такой ситуации выбраться из бедности и собрать резервные сбережения, которые помогут получать дополнительный доход? Возможно ли накопить средства на покупку автомобиля, ремонт квартиры или на летнее путешествие? Вряд ли. Поэтому при планировании бюджета вашей семьи, старайтесь избегать описанных ошибок.

Опросы

Общее определение семейного дохода

Доход семьи представляет собой все денежные средства, получаемые членами семьи из разных источников. А также материальные ценности, получаемые от какой-либо деятельности. Доходы, как правило — та часть бюджета, которая должна быть в плюсе, то есть, доходы не должны превышаться расходами, чтобы семья могла продолжать свою жизнедеятельность без каких-либо затруднений. Характеризуется доход семьи следующим списком составляющих его статей:

- аванс;

- алименты;

- возврат налогов;

- грант;

- дивиденды;

- доход от бизнеса;

- зарплата;

- пенсия;

- подарки;

- помощь родителей/супруга/детей;

- премия;

- приработок;

- проценты по депозиту;

- социальное пособие;

- стипендия.

Стипендии

Еще один вариант, который на данный момент имеет место — это не что иное, как разнообразные стипендии

Причем не суть важно, какие именно. Подобная выплата, как правило, назначается студентам и курсантам, обучающимся на бюджетной основе

Кроме того, существуют стипендии за разнообразные заслуги перед учебными заведениями. Они тоже будут засчитываться в бюджет семьи. Так что данный пункт нужно учитывать. Ведь если встает вопрос о переходе в статус малоимущей ячейки общества, в таком случае придется исчислять совокупный доход. И он учитывает все возможные источники прибыли. В противном случае вы можете не быть признаны малоимущими.

Доходы семейного бюджета

В денежные доходы входят:

-

заработная плата;

-

пособия, социальные и страховые выплаты, стипендии, пенсии;

-

доходы от предпринимательской деятельности;

-

доходы от денежных накоплений (сберегательная книжка);

-

доходы от операций с личным имуществом;

-

доходы от операций с ценными бумагами.

В натуральные доходы входят:

-

подарки;

-

выигрыши;

-

продуктовое довольствие;

-

доход с приусадебного участка или дачи: овощи, фрукты, молочные продукты, орехи, мед.

Льготы:

-

по оплате коммунальных услуг;

-

льготы на проезд;

-

льготные путевки в санаторий, дом отдыха, летний оздоровительный лагерь;

-

при покупке лекарственных средств;

-

по оплате детских садов;

-

в парикмахерской.