Как составить бюджет на месяц и год: руководство с примерами

Содержание:

- Примитив

- Как составить семейный бюджет

- Программы для ведения личного бюджета

- Распространённые ошибки при экономии бюджета

- Курсы для развития интеллекта

- Подробная инструкция по планированию семейного бюджета

- 4 правила, которые помогут составить сбалансированный семейный бюджет на год

- СЕМЕЙНЫЙ БЮДЖЕТ

- Таблица расходов и доходов семейного бюджета

- Поиск и удаление дубликатов в Microsoft Excel

- Что выгоднее для организации

- Определите, исправен ли дисплей

- Заключение? На самом деле, все только начинается

Примитив

Что ж, воспользуемся именно таким вариантом. Дело все в том, что доходы и расходы семьи — таблица очень неоднозначная. Она может включать в себя разнообразные пункты, которые пригодятся для тех или иных ситуаций. Правда, можно воспользоваться самой примитивной моделью. Она прекрасно подходит для тех, кто не любит конкретики и бумажной волокиты.

Что потребуется? Чтобы вести учет доходов и расходов, вы должны составить соответствующую таблицу на месяц. Минимум в ней должно быть 4 колонки. Это:

- доходы;

- расходы;

- итоговая прибыль;

- расход итоговый.

Собственно говоря, каждый день нужно будет в соответствующие поля заносить нужные изменения. В течение месяца активно используются только «доходы» и «расходы». А вот в конце придется произвести расчет обеих колонок и их разницу. Это самый простой вариант, который только может встретиться. Доходы и расходы семьи — таблица, которая не имеет однозначности. Но желательно расширить ее. Как именно?

Как составить семейный бюджет

бесплатные программы и приложения

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги, Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

Мы предлагаем руководство по шагам – как составить семейный бюджет на месяц на основе шаблона в таблице Excel, который вы в несколько кликов приспособите для себя, скачав документ ниже.

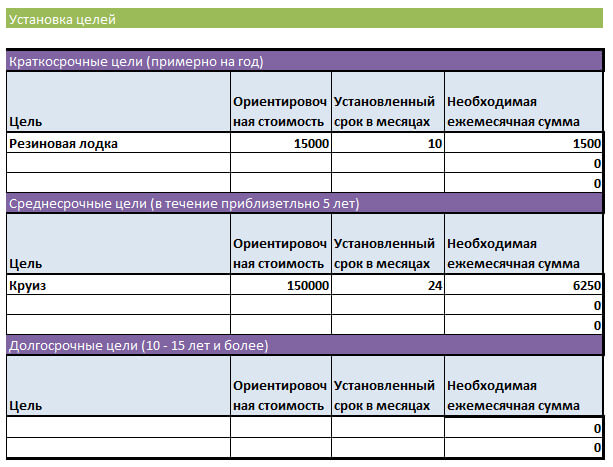

Шаг 1: ставьте цели

Экономия ради экономии? Не нужно путать скаредность и планирование расходов

Ставьте цели и учитесь экономить на неважном

- Краткосрочной целью могут быть новый электронный девайс или погашение незначительных долгов.

- В среднесрочной перспективе – покупка автомобиля, давно ожидаемая поездка по интересным местам.

- Долгосрочные цели, как правило, включают в себя планы выхода на пенсию, оплату ипотеки и помощь подросшим детям.

Будьте реалистичны в планах, возьмите ручку и рассчитайте ваши финансовые возможности. Или скачайте таблицу Excel и используйте её в качестве руководства.

Шаг 2: определите доходы и расходы семейного бюджета

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

Расходы включают в себя всё, на что вы тратите деньги.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия;

- социальные пособия;

- подработки (частные уроки, к примеру).

Графа расходов

Графа переменных расходов:

- продукты;

- медицинское обслуживание;

- траты на машину;

- одежда;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно);

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Шаг 3: отслеживайте траты в течение месяца

Составить таблицу семейного бюджета сейчас вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя».

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает» на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет: отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Программы для ведения личного бюджета

-

«Дребеденьги». С помощью этого приложения можно составить детальный отчет по личному бюджету, а также посмотреть все расходы, при этом каждый член семьи сможет оставлять комментарии к ним. В приложении также получится настроить распознавание банковских SMS-сообщений, чтобы учитывать их при подсчете финансов. Бюджет может быть составлен в любой валюте, на разных счетах. Чтобы никто не получил доступ к личной информации, используется пароль, а также PIN-код.

Чтобы были активны все функции, к примеру подключение 2-3 пользователей, придется оформить годовую подписку. Ее стоимость составляет 599 рублей.

- «Дзен-мани». Приложение позволяет подключить сразу несколько пользователей и составить как личный, так и семейный бюджет. Есть функция импорта операций из банка, а также электронного кошелька. С помощью «Дзен-мани» можно проанализировать затраты и увидеть движение финансов в любой валюте, даже крипто. Отчет по статистике выложен на сайте. За стандартную версию приложения не нужно платить, а вот стоимость дополнительных функций обойдется вам в 1249 руб.

- CoinKeeper. Распоряжаться бюджетом вы сможете, используя приложение для смартфона либо сайт. Создатели CoinKeeper уверены, что программа позволит правильно распределять финансы не только семейные, но и маленькой компании. С помощью приложения можно импортировать операции из 150 банковских организаций нашей страны, оно также извлекает информацию о расходах из SMS-сообщений. Есть функция, которая устанавливает ограничение на траты, а другая создает напоминания, чтобы вы не забыли вовремя оплатить кредит.

- Toshl. Приложение поддерживает около 200 валют, среди них 30 криптовалют, при этом курс все время обновляется. С его помощью можно импортировать информацию из банка, приложение сообщит вам, что следует заполнить графы с расходами, проведет синхронизацию с сайтом. Особенность программы — забавные монстры будут помогать вам управлять бюджетом. Если вы предпочитаете консервативный подход, то отчеты будут предоставлены в формате PDF, Excel и Google Docs.

- Moneon. Новая отечественная разработка, с помощью которой получится распределять деньги по категориям, множествам счетов, отслеживать долги, импортировать операции из SMS-сообщений (такая возможность редко имеется на iOS). Используя это приложение, вся ваша семья сможет руководить бюджетом, однако в этом случае участникам придется оформить премиум-подписку.

- Alzex Finance. В этом приложении каждый пользователь сможет сделать личную учетную запись. Поэтому все члены вашей семьи будут определять, какие операции с деньгами сделать общедоступными, а какие скрытыми. За счет древовидной системы тегов можно учитывать затраты по большим и мелким категориям. Кроме того, приложение позволяет отслеживать задолженности и ставить цели.

- YNAB. Приложение функционирует с одной валютой, в нем нет русского языка, однако даже с учетом этих особенностей у него есть множество преимуществ. Например, с его помощью получится не только учитывать доходы и затраты, но и распланировать долгосрочный и краткосрочный бюджет. Также приложение выявляет недорасход, а также перерасход и наилучшим образом работает с задолженностями.

- Cash Organizer. Приложение является многопользовательским, каждый член семьи сможет сделать финансовые перемещения скрытыми от других участников. Информацию можно вносить офлайн, она будет синхронизирована с другими устройствами с помощью облачного сервиса. Создатели программы защитили информацию 256-битным шифрованием, поэтому ваши личные данные никто не получит.

- Домашняя бухгалтерия. Используя приложение, можно отслеживать затраты и доходы в любой валюте, кроме того, допускается использовать две валюты. Информация синхронизируется с приложением на компьютере. Также можно использовать портативную версию программы, установить ее на флеш-носитель. Данные о расходах каждого члена семьи защищены паролем. Чтобы получить другие полезные функции приложения, необходимо оплатить 990 руб.

Распространённые ошибки при экономии бюджета

На первый взгляд может показаться, что экономить очень просто и легко. Однако, на практике все усилия будут напрасными, если совершить ошибочные действия. Самые распространённые ошибки при экономии:

- Отсутствует договорённость супругов, когда жена контролирует расходы, а супруг против этого, или наоборот. Нужно постараться убедить вторую половину в выгоде экономии. Если это не удаётся, можно предложить попробовать экономить какое-то время, например, неделю.

- Отсутствует резервный фонд. Нужно каждый месяц откладывать определённую сумму на непредвиденные расходы. Никто не знает, что может произойти в будущем, а с помощью финансовой подушки безопасности можно без нужды пережить тяжёлые времена.

- Чересчур жёсткая экономия. И как результат этого – стресс и моральное истощение. Так случается, когда отсутствует достаточная мотивация экономии. Человек очень много работает, при этом во всём себе отказывает.

- Дети не вовлечены в процесс экономии семейного бюджета. В такой ситуации дети не будут стремиться к намеченной цели, не получат полезных навыков, не научатся рационально распределять свои деньги.

Курсы для развития интеллекта

Помимо игр, у нас есть интересные курсы, которые отлично прокачают Ваш мозг и улучшат интеллект, память, мышление, концентрацию внимания:

Деньги и мышление миллионера

Почему бывают проблемы с деньгами? В этом курсе мы подробно ответим на этот вопрос, заглянем вглубь проблемы, рассмотрим наши взаимоотношения с деньгами с психологической, экономической и эмоциональных точек зрения. Из курса Вы узнаете, что нужно делать, чтобы решить все свои финансовые проблемы, начать накапливать деньги и в дальнейшем инвестировать их.

Скорочтение за 30 дней

Вы бы хотели очень быстро прочитывать интересные Вам книги, статьи, рассылки и так далее.? Если Ваш ответ «да», то наш курс поможет Вам развить скорочтение и синхронизировать оба полушария головного мозга.

При синхронизированной, совместной работе обеих полушарий, мозг начинает работать в разы быстрее, что открывает намного больше возможностей

Внимание, концентрация, скорость восприятия усиливаются многократно! Используя техники скорочтения из нашего курса вы сможете убить сразу двух зайцев:

Научиться очень быстро читать

Улучшить внимание и концентрацию, так как при быстром чтении они крайне важны

Прочитывать в день по книге и быстрее заканчивать работу

Ускоряем устный счет, НЕ ментальная арифметика

Секретные и популярные приемы и лайфхаки, подойдет даже ребенку. Из курса вы не просто узнаете десятки приемов для упрощенного и быстрого умножения, сложения, умножения, деления, высчитывания процентов, но и отработаете их в специальных заданиях и развивающих играх! Устный счет тоже требует много внимания и концентрации, которые активно тренируются при решении интересных задач.

Секреты фитнеса мозга, тренируем память, внимание, мышление, счет

Если вы хотите разогнать свой мозг, улучшить его работу, подкачать память, внимание, концентрацию, развить больше креативности, выполнять увлекательные упражнения, тренироваться в игровой форме и решать интересные задачки, тогда записывайтесь! 30 дней мощного фитнеса мозга Вам гарантированы:)

Супер-память за 30 дней

Как только запишитесь на этот курс — для Вас начнется мощный 30-дневный тренинг развития супер-памяти и прокачки мозга.

В течение 30 дней после подписки Вы будете получать интересные упражнения и развивающие игры на свою почту, которые сможете применять в своей жизни.

Мы будем учиться запоминать все, что может потребоваться в работе или личной жизни: учиться запоминать тексты, последовательности слов, цифр, изображения, события, которые произошли в течение дня, недели, месяца и даже карты дорог.

Подробная инструкция по планированию семейного бюджета

Отслеживание семейных трат, а также вашего дохода — работа не скучная и не трудная, как вы, возможно, считали. Можно найти компьютерную программу или приложение на смартфон, с помощью которых вы сможете легко и быстро составить план бюджета и следовать ему.

- Возьмите блокнот и карандаш. Это самое простое, что можно сделать, чтобы контролировать расходы семейного бюджета.

- Сделайте таблицу в специальной программе «Эксель», чтобы было удобнее отслеживать, на что вы тратите заработанные средства.

- Установите приложение на телефон — с его помощью вы сможете сразу же вносить расходы семейного бюджета в память. Главное подобрать наиболее удобное для вас приложение. Например, «Дребеденьги», Coinkeeper — подходящие утилиты, чтобы отслеживать семейные траты.

Как отследить расходы семейного бюджета на месяц? Воспользуйтесь нашим руководством.

Шаг 1. Определите цель.

Тратить меньше, если у вас нет цели, не получится. Скупой человек и тот, кто планирует траты, — разные люди. Поставьте перед собой цель и старайтесь не расходовать деньги на ненужные вещи. Например, в краткосрочной перспективе вашей целью может стать покупка нового телефона либо погашение кредита. Среднесрочная цель — новая машина, путешествие. В долгосрочной перспективе — планирование жизни на пенсии, выплата ипотечного кредита, оплата образования сына или дочери.

Важно! Ваши цели должны быть реальными, а доходы — точно просчитаны. Шаг 2

Определяем доходы и затраты вашей семьи

Шаг 2. Определяем доходы и затраты вашей семьи.

Для этого обращаемся к структуре бюджета. Прежде всего запишите, из чего складываются ваши доходы. Это может быть зарплата, пенсионные выплаты, пособия, дополнительный заработок и так далее. Затем записываем все затраты

Платежи подразделите на временные и постоянные, отметьте их в табличке семейного бюджета, принимая во внимание ваш личный опыт

Обратите внимание: необходимо учесть, сколько человек в вашей семье, где вы живете, какие потребности есть у вас и у ваших детей. Подумайте, возможно придется добавить категории затрат, чтобы сделать табличку детализированной

Обычно семейные доходы складываются из:

- заработной платы мужа;

- зарплаты жены;

- процентов по банковскому вкладу;

- пенсионных выплат;

- пособий;

- дополнительного заработка, к примеру, на удаленной работе.

Затраты бывают постоянными, которые не меняются:

- налоговые выплаты;

- оформление страховки (квартиры, машины, здоровья);

- оплата сотовой связи, интернета и так далее.

Не забывайте про 10–20 %, эту сумму нужно откладывать, чтобы она послужила в качестве финансовой подушки, если произойдет чрезвычайная ситуация.

Переменные траты включают в себя:

- покупку продуктов питания;

- лечение;

- ремонт автомобиля;

- покупку обуви и одежды;

- коммунальные платежи;

- личные расходы мужа и жены, которые необходимо просчитывать отдельно;

- приобретение презентов на праздники;

- оплату детского садика;

- походы в кино, на выставки и тому подобное;

- траты на ребенка.

Учитывайте пожелания членов вашей семьи, чтобы скорректировать перечень, расширить его, увеличить траты или объединить статьи затрат семейного бюджета.

Шаг 3. Контролируйте, сколько вы потратили за месяц.

Конечно, нелегко сразу же сделать таблицу расходов семейного бюджета, ведь нужно знать, на что вы тратите деньги. Для этого потребуется время — 30–60 дней. Регулярно записывайте в табличку «Эксель» траты, внося корректировки.

Это необходимо для того, чтобы ясно видеть, сколько денег вы расходуете. Зная это, в последующем можно будет управлять бюджетом.

Шаг 4. Решите, что вам действительно необходимо, а от чего можно отказаться.

После того как вы начнете фиксировать, на что тратите деньги, то поймете, что крупные суммы уходят на покупку того, что вам не нужно. Траты, которых нет в вашем плане и которые вы совершаете, поддавшись сиюминутному желанию, расходуют ваш бюджет. Поэтому, если ваша заработная плата небольшая, 2–4 потраченные тысячи серьезно ударят по бюджету.

Не стоит приобретать вещь, если она вам не нужна. Дайте себе время подумать. Спустя пару недель вы поймете, что можете обойтись без этой покупки. Если же нет, то смело совершайте покупку.

Рекомендация: снимите деньги с кредитки или зарплатой карточки. Чтобы тратить меньше, рассчитывайтесь наличкой. Ведь если вы держите бумажные деньги в руках, вам будет сложнее потратить их, чем виртуальную сумму.

4 правила, которые помогут составить сбалансированный семейный бюджет на год

Выделяется несколько основных универсальных правил, ориентированных на стабилизацию дохода и расхода. Придерживаясь схем, вы сможете выработать привычку правильного учета потоков денег. Конечно, каждая семья особенна, и универсальных правил для всех не существует, но ключевые моменты направят на верный путь.

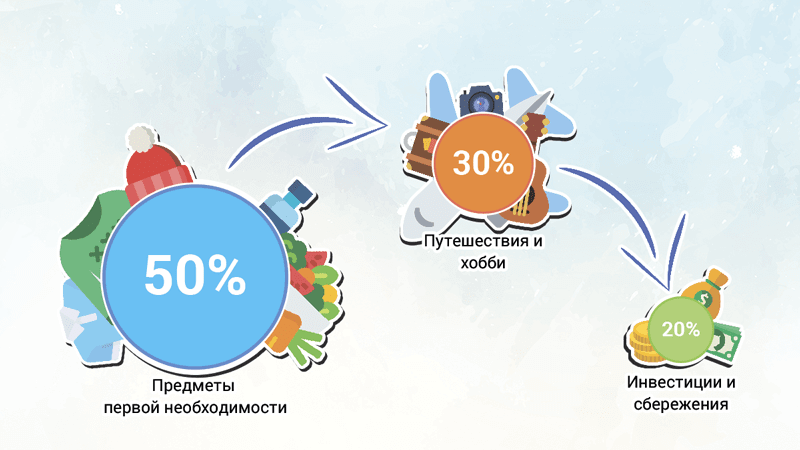

- Правило 50/20/30.

В книге под названием «All Your Worth: The Ultimate Lifetime Money Plan» (в переводе «Все ваше благосостояние: главный денежный план на всю жизнь») сестры Уоррен приводят простой пример рационального планирования.

Они выделяют всего три главных пункта, которые важно учитывать в составлении таблиц семейного бюджета на год:

- Такие основные траты, как коммуналка, обеспечение продуктами питания и лекарствами, должны полностью покрываться половиной общего дохода.

- Дополнительные 30 % могут идти на поездки, походы в театры или рестораны.

- Оставшиеся 20 % пойдут на погашение долгов и накопление той самой «подушки безопасности».

Правило «5 конвертов».

Возьмите за норму держать в столе пять или более конвертов, отведенных на каждую статью расходов, и дайте им соответствующие названия:

- Продукты питания.

- Аренда квартиры, счета за свет, воду, газ.

- Абонентская плата за WiFi и сотовую связь.

- Одежда, обувь, косметика.

- Бензин, мойка авто, проездные билеты и другое.

Ежемесячно в день выдачи зарплаты раскладывайте ее в каждый конверт в соответствии с тем, сколько конкретно готовы выделить на каждый пункт. Используйте деньги строго по назначению, а совершив покупку, складывайте чеки, что позволит точно понимать, куда пошла та или иная сумма. Как только освоите метод, сможете находить возможность для создания накопительного фонда и выделите для этого отдельный конверт.

Правило 80/20.

Это одна из вариаций второго правила, смысл практически тот же. 80 % дохода должно идти на все обязательные и дополнительные нужды, а 20 % — на погашение кредитов и создание резервного капитала.

Эти правила являются базой, на которой вы будете строить систему, исходя из личных граф в таблице, внося корректировки по каждому пункту.

Правило 3–6 месяцев.

На вашем счету или в одном из конвертов всегда должна быть страховка на случай непредвиденных обстоятельств, которая составляет минимальную сумму для нормального проживания в течение трех-шести месяцев. Если вас внезапно уволят или кто-то из членов семьи заболеет, не придется судорожно искать пути выхода и влезать в новые долги, а просто используете резервный капитал.

СЕМЕЙНЫЙ БЮДЖЕТ

Структуру семейного бюджета можно отразить в виде таблицы:

|

|

|

|

Эта таблица показывает схему усредненного семейного бюджета, на самом деле у каждой семьи свой бюджет, со своими источниками доходов и статьями расходов и он постоянно меняется.

Бюджет можно представить в виде весов. На одну их чашу помещаем доходы, на другую расходы.

Если расходы равны доходам, то бюджет называют сбалансированным.

Когда расходы превышают доходы, тогда говорят, что бюджет имеет дефицит.

Бюджет, в котором доходы превышают расходы, будет иметь избыток или накопления.

Для правильного и рационального распределения полученных доходов необходимо, освоить основные принципы домашней бухгалтерии и уметь правильно распределять свой бюджет.

Главный смысл организации бюджета семьи заключается в том, чтобы за определенный промежуток времени расходы были меньше доходов.

Для этого нужно научиться составлять баланс.

Семейный бюджет составляется в виде баланса доходов и расходов семьи. Слово «баланс» французское и означает весы. В экономике оно означает равновесие, а точнее, сопоставление сторон какого-то явления, которые должны уравновешивать друг друга, например: доходы = расходы.

Он позволяет выявить сколько денег имеется в распоряжении семьи на определенную дату и может объяснить откуда они взялись. Баланс состоит из двух частей: актива и пассива

Актив отражает состав средств, т.е это все чем владеет семья.

Пассив указывает источники их образования, откуда они взялись.

Примерный БАЛАНС СЕМЬИ (цифры условные)

В результате составления баланса актив должен быть равен пассиву

Для того чтобы составить баланс, нужно завести журнал, куда нужно переписывать все имущество, деньги, долги. Правильно вести семейный бюджет— несложно, но нужны дисциплина и регулярность действий.

О том какие бывают семейные бюджеты, что такое доходы и расходы , как планировать семейный бюджети какие основные правила ведения бюджета и как вести семейный бюджет поговорим в следующих постах.

Запись просмотрена 147,298 раз, 910 посетителей сегодня

Таблица расходов и доходов семейного бюджета

Для большей наглядности изучите табличку, в которой представлено, из чего складываются расходы семейного бюджета.

1. В расходы семейного бюджета входят:

| Обязательные платежи | Отказаться от этих трат не получится. Сюда относятся оплата счетов за квартиру (газ, вода, электричество, вывоз мусора, капитальный ремонт), оплата сотовой связи, интернета, оплата школы и детского садика, если у вас есть дети. |

| Платежи по кредитам и займам | Погашение кредита, микрозайма, долга, а также плата за использование кредитки. |

| Продукты питания | Покупка еды и напитков. Можете записать в эту графу общую сумму по чеку или каждый купленный товар по отдельности, но это будет дольше по времени. |

| Периодические платежи | Оплата работы нянечки для ребенка, уборщицы, оформление страховки и так далее. |

| Транспорт | Покупка проездного либо разовых билетов в автобусе или метро, передвижение на такси, транспортировка крупногабаритных вещей, оплата доставки и так далее. |

| Одежда и обувь | Приобретение обуви, одежды, оплата услуг мастера по ремонту, оплата услуг швеи. |

| Бытовые нужды | Бытовая химия, парфюм, порошок, кухонные приборы, товары для личной гигиены. |

| Здоровье и красота | Лекарственные средства, оплата лечения, анализов, сеансов массажа, приобретение косметических и парфюмерных средств, оплата услуг парикмахера, косметолога и так далее. |

| Налоги | Налоговые выплаты. |

| Спорт | Покупка абонемента (либо оплата разового посещения) в фитнес-клуб, бассейн. Посещение корта, лыжной базы, пляжа, ледового катка. Услуги проката, оплата работы личного тренера, покупка тренажеров для дома, лыж, коньков, велосипедов и тому подобное. |

| Хобби | Приобретение товаров для вашего увлечения: пряжи или тканей, удочек или ружей и так далее. |

| Развлечения и досуг | Посещение кофеен и ресторанов, театров, выставок. |

| Домашние питомцы | Затраты на покупку питания и средств ухода для животных, посещение ветеринарной клиники, выставок, вязка. |

| Личные нужды членов семьи | Личные траты ваших родных, карманные деньги для детей. |

| Ремонт | Ремонтные работы, оплата услуг специалистов, покупка керамической плитки, клеящего состава, линолеума и т. д. |

| Дача, сад | Траты на уход за дачным участком, загородным домом, оплата членских взносов, коммунальных услуг, покупка семян, саженцев, удобрений, инструментов и всего необходимого. |

| Автомобиль | Сюда относятся траты на топливо, оплату стоянки либо гаража, оформление страховки, выплата штрафов, затраты на регистрацию авто, покупка запасных частей, посещение автосервиса, автомойки. |

| Праздники и подарки | Покупка презентов, посещение праздничных мероприятий. |

| Расходы на проекты | Затраты за сайт, например, если вы — блогер. Оплата хостинга, домена, оплата работы удаленных специалистов. |

2. Из чего складывается семейный бюджет:

| Постоянные доходы членов семьи | Заработная плата, пенсионные выплаты, премиальные, проценты по банковскому вкладу, дивиденды, дополнительные доходы |

| Пособия и льготы | Субсидии на оплату квартиры, получение льгот, если у вас много детей, получение пособий по потере кормильца |

| Подарки | Получение презентов, которые имеют высокую материальную ценность |

| Пассивный доход | Выплаты процентов по банковскому вкладу, дивиденды |

| Размусоривание | Продажа ненужных вещей |

Расходы семейного бюджета можно снизить, если ответственно подойти к учету ваших доходов и правильно управлять деньгами.

Поиск и удаление дубликатов в Microsoft Excel

Что выгоднее для организации

Очевидно, что налогоплательщикам выгоднее признать косвенными как можно большее число расходов. Это позволит быстрее списать соответствующие затраты и уменьшить текущие налоговые обязательства. Однако, как уже отмечалось, разделять расходы по видам нужно обоснованно, с учетом технологии производства. Признать тот или иной вид затрат косвенным допустимо лишь в том случае, если его действительно нельзя отнести к прямым. Если организация нарушит это требование, ей грозят налоговые доначисления (определения Верховного суда РФ от 24.11.17 № 303-КГ17-17016 и от 19.09.18 № 306-КГ18-13685).

Исключение составляют организации, занимающиеся оказанием услуг. Им разрешено полностью списывать в периоде осуществления как косвенные, так и прямые расходы (п. 2 ст. НК РФ). Это означает, что, хотя такие налогоплательщики и должны делить расходы на прямые и косвенные, каких-либо негативных последствий ошибочного отнесения затрат к косвенным у них не возникнет.

СОВЕТ. Указанные организации могут использовать общий принцип, списывая прямые расходы только в том периоде, когда реализованы услуги, в стоимости которых учтены эти расходы. Выбранный вариант признания прямых расходов при оказании услуг желательно закрепить в учетной политике.

В заключение напомним, что правильное деление расходов на прямые и косвенные позволит налогоплательщикам не только избежать претензий со стороны налоговых органов, но и оптимизировать текущие налоговые обязательства.

Определите, исправен ли дисплей

Заключение? На самом деле, все только начинается

В заключении статьи хотим обобщить советы по организации и ведению семейного бюджета и поделиться полезными материалами для дальнейшего развития.

как правильно вести семейный бюджет

Вредные советы

Советы по организации и ведению семейного бюджета.

- Откладывайте минимум 10% от каждого поступления в фонд благосостояния.

- Откладывайте % с каждой зарплаты на благотворительность.

- Сосредоточьтесь над увеличением доходной части семейного бюджета, точнее над пассивным доходом, и уменьшении расходной его части.

- Фиксируйте свои расходы ежедневно, а анализируйте их ежемесячно.

- Вовремя, но не заранее, платите по счетам. Избегайте просрочек.

- Сформируйте финансовую подушку безопасности. Держите эти средства в высоколиквидных инструментах.

- Используйте возможности, которые даёт наше законодательство, по возврату части потраченных денег на покупку квартиры, на страхование жизни, на лечение и прочее.

Более подробно о налоговых вычетах читайте в статье (ссылка откроется в новом окне).

Развиваем финансовое мышление

Представляем список книг, которые позволят закрепить и развить ваше финансовое мышление. Это, конечно, не полный список книг, но идеи, которые в них рассматриваются – основополагающие. Читать их будет полезно, как взрослым, так и детям.

- “Мани или азбука денег” — Шефер Бодо

- “Путь к финансовой независимости” — Шефер Бодо

- “Самый богатый человек в Вавилоне” — Клейсон Джордж

- “Богатый папа, бедный папа” — Кийосаки Роберт

- “Квадрант денежного потока” — Кийосаки Роберт

- “124 способа сэкономить, не ущемляя себя” — Левитас Александр

- «Как составить личный финансовый план» — Владимира Савенка

- «Деньги. Мастер игры» — Тони Роббинс

- “Миллионер — автоматически” — Дэвида Баха

Начните вести семейный бюджет и ведите его в течение, хотя бы, года. Вы удивитесь, как изменится ваше финансовое положение. Как прогнозируемо и спокойно будет ваше финансовое будущее. Вы сможете уверенно планировать и весело проводить семейный отдых, и делать это не только раз в год, но и по выходным. И даже без заимствования денег. Вы можете взять свое будущее и будущее своей семье под контроль. Будьте хозяином своей жизни. Теперь вы знаете, что такое семейный бюджет и как правильно вести его.