Как правильно распределить семейный бюджет на месяц

Содержание:

- Шаг №8. Откладывайте на развлечения

- Виды семейного бюджета

- Пошаговое руководство к ведению семейного бюджета

- Семейный бюджет

- 4 правила, которые помогут составить сбалансированный семейный бюджет на год

- Какие изменения ждут участников НИС в 2016 году

- 3 правила как сэкономить деньги на отдыхе в путешествии

- Статьи о вкладах

- 3 простые схемы ведения семейного бюджета

- Помощник

- Что значит семейный бюджет и зачем его вести

- Copyright and license

- Условия потребительского кредитования в Мытищах

- Подробная инструкция по планированию семейного бюджета

- Видео

- Нельзя откладывать запись на конец недели. Точно что-нибудь пропадёт

- Что такое семейный бюджет

- Как правильно вести семейный бюджет: ТОП – 15 советов

- Структура семейного бюджета

- Как правильно распределить семейный бюджет

- Как распределить семейный бюджет по конвертам

- Заключение

- Заключение

Шаг №8. Откладывайте на развлечения

На первый взгляд может показаться, что ведение семейного бюджета – скучное занятие, которое в результате лишает всех радостей жизни. Это не так. Когда необходимые расходы будут посчитаны, внесите строчку «развлечение». Сумму, которая останется после всех необходимых покупок и выплат, можно потратить на посещение театра, ресторана, поход в кино или веселую поездку с друзьями.

В каждой стране существуют свои традиции относительно семейного бюджета. В Европе, например, обычно ведется раздельный бюджет, а какую-то часть от дохода складывают в общий семейный фонд. Кто-то предпочитает отдавать свою заработную плату супругу (супруге), чтобы финансами управлял один член семьи

Неважно, какая схема будет выбрана, ведь главное – жить в любви, согласии, взаимоуважении и достатке

Виды семейного бюджета

В самом начале семейной жизни неизбежно встает вопрос о том, кто будет главным в распределении финансов или, проще говоря, кто будет вести семейный бюджет. И лучше решение этого вопроса не откладывать в долгий ящик, потому что от него зависит, не побоюсь этого слова, благополучие семьи.

Какие виды семейных бюджетов бывают?

Совместный

Все деньги, заработанные мужем и женой, складываются в одном месте, например, в конверт или шкатулку. Каждый член семьи имеет право взять необходимую ему сумму на неотложные нужды. Как правило, крупные покупки обсуждаются на семейном совете и совершаются вместе.

Исходя из имеющегося многолетнего (более 18 лет) опыта ведения совместного бюджета, расскажу об основных принципах, на которых оно строится:

- большая степень ответственности обоих супругов в вопросах трат;

- абсолютное доверие друг к другу;

- постоянный контроль расходов, чтобы не оказаться у пустого коры… конверта;

- обязательное обсуждение крупных покупок;

- атмосфера взаимопонимания и добра, когда ни один из супругов не позволяет себе упрекнуть другого в сумме заработка.

Если хоть один из принципов нарушается, то этот вид финансового контроля не для вас.

Раздельный

Этот вид ведения бюджета, на мой взгляд, наиболее распространен между людьми, которые соединились в пару уже будучи состоявшимися в финансовом плане. Например, повторный брак или брак уже в немолодом возрасте. Особенность этого вида в том, что у каждого супруга свой кошелек. Муж и жена полностью распоряжаются только личными финансами. Часто супруги даже не знают о реальной сумме доходов друг друга.

Как в таком случае решается вопрос оплаты, например, совместного похода в ресторан или поездки в отпуск, коммунальных платежей и содержания ребенка? Как правило, расходы по этим статьям делятся пополам.

Принципы построения раздельного бюджета:

- ответственность супругов только за свою часть бюджета;

- умение разрешать возможные конфликты в вопросах оплаты общих расходов;

- бОльшая самостоятельность, чем при совместном бюджете, в вопросах контроля и накопления;

- бОльшая свобода действий в вопросах подарков и сюрпризов своей второй половинке.

Единоличный

Вид ведения бюджета, при котором все деньги сосредоточены в руках одного человека. Он берет на себя полную ответственность за контроль доходов и расходов. Такая практика подходит семьям, в которых один из супругов часто поддается искушению спонтанных покупок, не следит за расходами и залезает в долги.

Принципы единоличного владения и распоряжения деньгами:

один из супругов несет моральную и материальную ответственность не только за себя, но и за всех членов семьи;

второй принцип выходит из первого, он должен быть максимально организованным и финансово грамотным;

важно соблюсти баланс в отношениях, чтобы постоянно не напоминать второй половинке о ее положении в семье.

Общий или раздельный, а может быть единоличный? Советы в решении этого вопроса могут только навредить. Ответьте на него так, как лучше только для вас, а не для ваших советчиков.

Пошаговое руководство к ведению семейного бюджета

Задумайтесь – для чего вы ведете, или хотите начать вести семейный бюджет? Помимо того, что это он проясняет финансовую ситуацию, бюджет может и должен служить более высокой цели

Например, благодаря контролю над бюджетом, вы с легкостью можете высвободить деньги на решение важных проблем, сможете запланировать крупную покупку или даже задумаетесь над тем, чтобы сменить работу.

Чтобы избежать распространенных ошибок и не тратить время зря, советуем обратить внимание на этапы, или шаги, которые нужно выполнять последовательно

Шаг 1. Выявите ваши цели и приоритеты

Главная задача семейного бюджета – это повышение качества жизни. Этот результат достигается благодаря рациональному распределению – с одной стороны, и грамотному планированию – с другой.

Практика показывает:

- Если вам не хватает денег, и при этом вы не знаете точной суммы, в большинстве случаев вы просто не умеете их распределять.

- Если вы не можете себе позволить откладывать деньги, вероятно, вы их уже потратили!

- Если вы никак не можете купить квартиру/машину/компьютер – в 99% случаев вы просто не планировали это сделать.

Первым делом нужно подумать, какую конкретно задачу будет решать ведение бюджета вашей семьи. Если это повышение качества жизни – то что конкретно должно измениться.

Пример! Допустим, вы мало путешествуете, но слишком много тратите на развлечения в вашем городе. Тогда вашим приоритетом будет перераспределение расходов – меньше тратить на развлечения, больше – на путешествия!

А вот еще один пример: вы хотите разобраться, достаточно ли вы получаете, чтобы обеспечивать все потребности своей семьи. Тогда вы должны будете изучить эти потребности, расставить приоритеты и решить – нужно ли вам увеличивать доходы.

Хорошо, если вы поставите конкретную и достижимую финансовую цель, например: «накопить 150 тыс. рублей на кухонный гарнитур к декабрю 2020 года» – и подстроите под нее свой ежемесячный бюджет.

Шаг 2. Проанализируйте текущее финансовое положение

Не менее ответственный и даже более трудоемкий шаг – организация ведения семейного бюджета. Исходя из выбранного типа бюджета, подробно распишите все доходы и расходы вашей семьи и оцените финансовую ситуацию.

Ваш бюджет:

- дефицитный, если расходы превышают доходы

- сбалансированный, если расходы примерно равны доходам

- профицитный, если часть доходов остается

С доходами бывает проще, потому что источников дохода обычно в разы меньше, чем расходных статей. Однако здесь тоже следует расписать подробно все доходы. Сравнительная таблица доходов и расходов за месяц и вывод, который вы сделаете, подскажет вам средство, с помощью которого вы можете добиться того, чего хотите.

Пример анализа ежемесячных расходов на питание

Не знаете, сколько тратите на еду? Проанализируйте свои покупки в супермаркете в течение хотя бы 1 месяца. Семейный бюджет складывается во многом из анализа статистики расходов. Фиксируйте данные в любой удобной для вас форме, отразив необходимые данные. Определите самые расходные статьи попробуйте запланировать покупки на следующий месяц, рассчитать недельный бюджет и т.п.

Какие статьи расходов нужно непременно отражать в бюджете

В вашем бюджете должны присутствовать несколько основных категорий, отслеживать которые удобно отдельно, остальные можете смело группировать.

Например, полезно отдельно отслеживать личные расходы (каждого из супругов, если бюджет общий), отдельно отражать расходы на детей, общие семейные траты, а также обязательно фиксировать регулярные платежи.

Обычно траты сортируются по категориям, например: красота, здоровье, транспорт, дети, питание, образование, развлечения. Воспользуйтесь этими данными, который собрал за вас банк, и составьте примерный план расходов на следующий месяц. Старайтесь распределять плановые расходы более рационально: остаток по средствам вы можете отправить в накопления.

Шаг 3. Определитесь со средствами достижения цели

После того, как вы получили достаточно информации о потребностях своей семьи и оценили состояние вашего бюджета, самое время подумать о средствах повышения качества жизни. То есть вам следует определиться – каким путем вам этого добиться:

- наращивание доходов – подойдет, если бюджет дефицитный или сбалансированный, а ваши расходы максимально рационализированы

- сбережения – подойдет, если бюджет профицитный или сбалансированный

- рационализация расходов – подойдет, в любом случае, поскольку как минимум высвобождает средства.

Семейный бюджет

Система помогает упорядочить расходы, доходы и счета и сообща управлять ими. Синхронизация данных с сайтом позволяет вести домашнюю бухгалтерию как с компьютера, так и смартфона. Все записи можно группировать по категориям, строить диаграммы, что упрощает дальнейший анализ всех трат. Семья может планировать бюджет для любого дела или крупной покупки и в соответствии с ним корректировать свои расходы. Из особенностей программы – возможность вести отдельную статистику по расходу электроэнергии и воды. Достаточно выбрать тариф и ввести показания счётчика. Сервис сам рассчитает сумму к оплате и сохранит историю платежей.

Стоимость: Основной функционал приложения бесплатный, в том числе и многопользовательский режим, но активация модуля «Бюджет» платная (1 169 рублей в год).

Доступно для: Android, iOS

4 правила, которые помогут составить сбалансированный семейный бюджет на год

Выделяется несколько основных универсальных правил, ориентированных на стабилизацию дохода и расхода. Придерживаясь схем, вы сможете выработать привычку правильного учета потоков денег. Конечно, каждая семья особенна, и универсальных правил для всех не существует, но ключевые моменты направят на верный путь.

- Правило 50/20/30.

В книге под названием «All Your Worth: The Ultimate Lifetime Money Plan» (в переводе «Все ваше благосостояние: главный денежный план на всю жизнь») сестры Уоррен приводят простой пример рационального планирования.

Они выделяют всего три главных пункта, которые важно учитывать в составлении таблиц семейного бюджета на год:

- Такие основные траты, как коммуналка, обеспечение продуктами питания и лекарствами, должны полностью покрываться половиной общего дохода.

- Дополнительные 30 % могут идти на поездки, походы в театры или рестораны.

- Оставшиеся 20 % пойдут на погашение долгов и накопление той самой «подушки безопасности».

Правило «5 конвертов».

Возьмите за норму держать в столе пять или более конвертов, отведенных на каждую статью расходов, и дайте им соответствующие названия:

- Продукты питания.

- Аренда квартиры, счета за свет, воду, газ.

- Абонентская плата за WiFi и сотовую связь.

- Одежда, обувь, косметика.

- Бензин, мойка авто, проездные билеты и другое.

Ежемесячно в день выдачи зарплаты раскладывайте ее в каждый конверт в соответствии с тем, сколько конкретно готовы выделить на каждый пункт. Используйте деньги строго по назначению, а совершив покупку, складывайте чеки, что позволит точно понимать, куда пошла та или иная сумма. Как только освоите метод, сможете находить возможность для создания накопительного фонда и выделите для этого отдельный конверт.

Правило 80/20.

Это одна из вариаций второго правила, смысл практически тот же. 80 % дохода должно идти на все обязательные и дополнительные нужды, а 20 % — на погашение кредитов и создание резервного капитала.

Эти правила являются базой, на которой вы будете строить систему, исходя из личных граф в таблице, внося корректировки по каждому пункту.

Правило 3–6 месяцев.

На вашем счету или в одном из конвертов всегда должна быть страховка на случай непредвиденных обстоятельств, которая составляет минимальную сумму для нормального проживания в течение трех-шести месяцев. Если вас внезапно уволят или кто-то из членов семьи заболеет, не придется судорожно искать пути выхода и влезать в новые долги, а просто используете резервный капитал.

Какие изменения ждут участников НИС в 2016 году

3 правила как сэкономить деньги на отдыхе в путешествии

Планируйте заранее весь отдых

Если заранее бронировать поездки, покупать билеты и т.п., то отпуск с путешествием может обойтись существенно дешевле.

К примеру, с супругой покупали тур в Тайланд, через неделю тот же самый тур стоил на 10 тысяч больше, а если бы покупали месяца на 2 раньше, то могли бы улететь на тысяч 15-20 дешевле. Вот такая арифметика.

Найдите как можно больше информации – это важно!

Если основные мероприятия сосредоточены в одном месте, а вы поселитесь в удалении, то это неизбежно приведет к лишним тратам на поездки. За границе это может быть существенная статья расходов.

Составьте все места где хотелось бы вам побывать и найдите отель, который был бы в шаговой доступности к максимальному количеству этих самых мест. Приоритет отдавайте тем развлечениям, которые вы будите посещать неоднократно. Постройте маршрут.

Также составьте список мест где будите питаться, особенно это актуально для азиатских стран, т.к. местная пища может прийтись не всем по вкусу. Один-два раза покушали, а потом будите искать что-то более привычное, это лишние траты. Проще найти в сети рекомендации заранее где можно перекусить.

Развлечения гидов от тур компаний могут стоить существенно дороже, возможно проще будет самим найти места где продают билеты. Чем больше информации соберете заранее, тем больше сэкономите денег во время отпуска.

Отдыхали во Вьетнаме, там одно из местных туристических агентств раздавало бесплатно карты города. На данных картах были указаны достопримечательности и купоны со скидками в 5-10% в разных заведениях.

Не торопитесь и осмотритесь на месте – сэкономите пару тысяч!

На месте никогда не торопитесь что-либо покупать, где-либо тратить деньги. Первый день в идеале лучше просто походить и посмотреть где, что и сколько стоит.

Не покупайте большие порции неизвестных вам блюд. В азиатских странах это чревато тем, что не съедите, а деньги заплатите хорошие.

С вещами тоже самое, на оживленных улицах цены всегда будут выше чем где-то в стороне. Как правило цены существенно завышены, поэтому всегда пробуйте торговаться. Откажут – не беда, а вот если скинут, то это сэкономит вам часть денег.

Статьи о вкладах

3 простые схемы ведения семейного бюджета

Теперь ознакомимся с 3-мя несложными системами, как правильно планировать семейный бюджет. Они разработаны европейскими аналитиками, бухгалтерами и менеджерами, которые точно знают толк в планировании. Основной принцип этих методик – ежемесячно откладывать от общей суммы дохода 20% сбережений.

Многим этот принцип может казаться нереальным, но на самом деле многократно повторяющимися действиями достаточно выработать финансовую привычку, которую в будущем вы перестанете отмечать как из ряда вон выходящее. Держите в фокусе внимания основную цель – повысить уровень и качество жизни семьи.

Итак, системы, как правильно планировать семейный бюджет:

- Теория Эндрю Тобиаса:

- отправьте в мусор все кредитки, выданные на ваше имя, и, наконец, раздайте долги;

- откладывайте 20% сбережений ежемесячно, во что бы то ни стало;

- Наслаждайтесь жизнью на оставшиеся 80% общего дохода всех членов семьи.

Сначала следует отложить наличные на черный день, и только потом тратить деньги на продукты, покупку техники и оплачивать репетитора ребенку, иначе деньги будут потрачены очень быстро, и откладывать уже окажется нечего. Если 20% пока что для вас слишком много, начните с 10% или даже 5%, главное – сформировать резервный фонд семьи.

- Авторская методики из книги «Все ваше благосостояние: главный денежный план на всю жизнь»:

- авторы убеждают читателя планировать семейный бюджет на основе того, что тратить на покупку вещей и продуктов нужно не более 50% зарплаты;

- 30% откладываются на погашение долгов по коммунальным, походов в кино и кафе, покупку книг и обучающих курсов в отношении увлечений и хобби;

- 20% закладываются в качестве накоплений.

- Система Ричарда Джеккинса предлагает планировать семейный бюджет в соответствии с правилом 60%. Прибыль делится на 5 неравнозначных частей, 60% наличных размещается для последующих трат на текущие расходы:

- Ежемесячные текущие расходы – 60%.

- Накопления – 10%.

- Возможные покупки на перспективу, в будущем – 10%.

- Затраты, возникающие время от времени – 10%.

- Развлечения, обучение, хобби – 10%.

Помощник

Что значит семейный бюджет и зачем его вести

Семью можно сравнить с маленьким государством: есть руководитель, советчик и люди, которым нужно помогать, а также пункты расходов и доходов. Основными задачами при этом являются грамотное планирование и распределение семейного бюджета. Как сохранить денежные средства? Как правильно распределять деньги в семейном бюджете, но не отказываться от всего необходимого? Надо составить таблицу, где будут учтены деньги, поступающие в ваш бюджет, и расходы. Такая наглядная форма позволит увидеть всю картину и при необходимости внести изменения в структуру трат.

Деньги являются достаточно мощным инструментом в жизни человека. С их помощью можно сделать свое существование более комфортным, приобрести все необходимое. Однако при неправильном обращении деньги могут быть потрачены зря, не принеся никакой пользы владельцу.

Известный американский артист Уилл Роджерс однажды сказал: «Слишком много людей тратят деньги на вещи, которые им не нужны, чтобы произвести впечатление на людей, которые им не нравятся».

Вы обнаружили, что в последнее время ваши расходы стали больше доходов? Тогда, скорее всего, вы оказались в окружении невыплаченных кредитов, долгов и просроченных ежемесячных платежей! Если ваши траты непрерывно возрастают, значит, пришло время менять ситуацию и распределять их.

«Деньги – всего лишь инструмент. Они приведут туда, куда вы хотите, но не заменят вас в качестве водителя», – фраза российской писательницы, переехавшей в США. Айн Рэнд лично убедилась в необходимости составления правильного семейного бюджета.

Все еще сомневаетесь? Далее приведено три веских повода для начала грамотного распределения семейного бюджета:

- При распределении бюджета семьи вы сможете поставить перед собой конкретные цели и начать достигать их. При отсутствии задач деньги зачастую тратятся впустую, сэкономить на ненужных вещах не получается, в связи с этим каждый раз откладывается покупка нового автомобиля или долгожданная поездка на море.

- Таблица, помогающая распределять семейный бюджет, избавит вас от спонтанных покупок и привьет необходимые для покупателя привычки. Разве вам так нужны несколько пар похожих туфель? Составление плана бюджета поможет расставить приоритеты и приблизит вас к достижению долгосрочных целей.

- Финансовый кризис может наступить в результате увольнения с работы, развода или серьезной болезни. Трудные ситуации могут произойти в самый неожиданный момент. Поэтому всем необходим сберегательный фонд. В структуре бюджета семьи обязателен пункт «сбережения» – это будет ваша опора, благодаря которой вы сможете обеспечивать себя в течение нескольких месяцев.

Copyright and license

Условия потребительского кредитования в Мытищах

Подробная инструкция по планированию семейного бюджета

Отслеживание семейных трат, а также вашего дохода — работа не скучная и не трудная, как вы, возможно, считали. Можно найти компьютерную программу или приложение на смартфон, с помощью которых вы сможете легко и быстро составить план бюджета и следовать ему.

- Возьмите блокнот и карандаш. Это самое простое, что можно сделать, чтобы контролировать расходы семейного бюджета.

- Сделайте таблицу в специальной программе «Эксель», чтобы было удобнее отслеживать, на что вы тратите заработанные средства.

- Установите приложение на телефон — с его помощью вы сможете сразу же вносить расходы семейного бюджета в память. Главное подобрать наиболее удобное для вас приложение. Например, «Дребеденьги», Coinkeeper — подходящие утилиты, чтобы отслеживать семейные траты.

Как отследить расходы семейного бюджета на месяц? Воспользуйтесь нашим руководством.

Шаг 1. Определите цель.

Тратить меньше, если у вас нет цели, не получится. Скупой человек и тот, кто планирует траты, — разные люди. Поставьте перед собой цель и старайтесь не расходовать деньги на ненужные вещи. Например, в краткосрочной перспективе вашей целью может стать покупка нового телефона либо погашение кредита. Среднесрочная цель — новая машина, путешествие. В долгосрочной перспективе — планирование жизни на пенсии, выплата ипотечного кредита, оплата образования сына или дочери.

Важно! Ваши цели должны быть реальными, а доходы — точно просчитаны. Шаг 2

Определяем доходы и затраты вашей семьи

Шаг 2. Определяем доходы и затраты вашей семьи.

Для этого обращаемся к структуре бюджета. Прежде всего запишите, из чего складываются ваши доходы. Это может быть зарплата, пенсионные выплаты, пособия, дополнительный заработок и так далее. Затем записываем все затраты

Платежи подразделите на временные и постоянные, отметьте их в табличке семейного бюджета, принимая во внимание ваш личный опыт

Обратите внимание: необходимо учесть, сколько человек в вашей семье, где вы живете, какие потребности есть у вас и у ваших детей. Подумайте, возможно придется добавить категории затрат, чтобы сделать табличку детализированной

Обычно семейные доходы складываются из:

- заработной платы мужа;

- зарплаты жены;

- процентов по банковскому вкладу;

- пенсионных выплат;

- пособий;

- дополнительного заработка, к примеру, на удаленной работе.

Затраты бывают постоянными, которые не меняются:

- налоговые выплаты;

- оформление страховки (квартиры, машины, здоровья);

- оплата сотовой связи, интернета и так далее.

Не забывайте про 10–20 %, эту сумму нужно откладывать, чтобы она послужила в качестве финансовой подушки, если произойдет чрезвычайная ситуация.

Переменные траты включают в себя:

- покупку продуктов питания;

- лечение;

- ремонт автомобиля;

- покупку обуви и одежды;

- коммунальные платежи;

- личные расходы мужа и жены, которые необходимо просчитывать отдельно;

- приобретение презентов на праздники;

- оплату детского садика;

- походы в кино, на выставки и тому подобное;

- траты на ребенка.

Учитывайте пожелания членов вашей семьи, чтобы скорректировать перечень, расширить его, увеличить траты или объединить статьи затрат семейного бюджета.

Шаг 3. Контролируйте, сколько вы потратили за месяц.

Конечно, нелегко сразу же сделать таблицу расходов семейного бюджета, ведь нужно знать, на что вы тратите деньги. Для этого потребуется время — 30–60 дней. Регулярно записывайте в табличку «Эксель» траты, внося корректировки.

Это необходимо для того, чтобы ясно видеть, сколько денег вы расходуете. Зная это, в последующем можно будет управлять бюджетом.

Шаг 4. Решите, что вам действительно необходимо, а от чего можно отказаться.

После того как вы начнете фиксировать, на что тратите деньги, то поймете, что крупные суммы уходят на покупку того, что вам не нужно. Траты, которых нет в вашем плане и которые вы совершаете, поддавшись сиюминутному желанию, расходуют ваш бюджет. Поэтому, если ваша заработная плата небольшая, 2–4 потраченные тысячи серьезно ударят по бюджету.

Не стоит приобретать вещь, если она вам не нужна. Дайте себе время подумать. Спустя пару недель вы поймете, что можете обойтись без этой покупки. Если же нет, то смело совершайте покупку.

Рекомендация: снимите деньги с кредитки или зарплатой карточки. Чтобы тратить меньше, рассчитывайтесь наличкой. Ведь если вы держите бумажные деньги в руках, вам будет сложнее потратить их, чем виртуальную сумму.

Видео

Нельзя откладывать запись на конец недели. Точно что-нибудь пропадёт

Что такое семейный бюджет

Слово бюджет имеет древние корни, и когда-то обозначало физический предмет – кожаный мешок для хранения государственной казны. Со временем значение этого понятия стало шире.

Вы можете встретить различные определения семейного бюджета. Словари делают акцент на совокупной информации о доходах и расходах в единицу времени, как правило, это месяц или год. Иногда под бюджетом понимают совокупность средств, которыми располагает семья (бюджет семьи, бюджет на месяц, бюджет на неделю) – «узкая» трактовка, которая часто используется в обиходе.

В общем семейном бюджете должны учитываться все источники доходов каждого члена семьи независимо от их назначения, а также все обязательные и необязательные статьи расходов. Основным назначением такого документа является, прежде всего, финансовый самоконтроль.

Семейный бюджет позволяет увидеть информацию, необходимую для планирования важных шагов наперед. А в периоды кризиса именно благодаря грамотному ведению бюджета у семьи повышаются шансы остаться на плаву!

Как правильно вести семейный бюджет: ТОП – 15 советов

Определитесь со стратегией. У вас должно быть четкое понимание главных приоритетов. Ваша стратегия может представлять собой и долгосрочный финансовый план, от которого следует отталкиваться, расписывая ежемесячный бюджет.

Назначьте главного по бюджету. Ведение семейного бюджета подразумевает управление деньгами и семейным капиталом. Во избежание путаницы, делать это должен кто-то один.

Используйте подходящую систему учета. Не ищите самую «действенную», самую «проверенную» схему управления бюджетом – такой нет. Используйте ту, которая вам нравится и кажется максимально удобной.

Анализируйте расходы. Знание потребностей вашей семьи позволит более рационально распределять расходы и планировать расходы

Обратите внимание, какие категории являются самыми затратными.

Придерживайтесь четкой схемы накоплений. Ваши накопления не должны зависеть от текущей финансовой ситуации – они должны быть стабильными и регулярными

Откладывайте по 10-20% с каждой выручки, если вы так решили, и не допускайте исключений. Можно настроить автоматические отчисления на банковской карте.

Откладывайте деньги сразу. По статистике, самые активные траты приходятся на первую неделю после получки

Поэтому важно первым делом отложить деньги, а оставшиеся – распределять.

Используйте вспомогательные инструменты. Старайтесь по максимуму автоматизировать ведение бюджета – изучите приложения, подключите сбор статистики, пользуйтесь программами для работы с таблицами.

Планируйте покупки

Лучший способ избежать лишних трат и сократить расходы – это планирование. Ходите в супермаркет со списком, старайтесь избегать спонтанных покупок.

Оставляйте финансовый резерв. Планируйте расходы с небольшим резервом – чтобы не попасть в затруднительное положение, будь то поход в магазин или составление бюджета на месяц.

Повышайте финансовую грамотность. Любые знания, будь то основы бухгалтерского учета, теория управления личными финансами, инвестирование или понимание глобальных процессов в экономике – могут пригодиться и быть полезными при принятии важных для семьи финансовых решений.

Корректируйте бюджет при необходимости. Большая ошибка – следовать старой схеме, если условия поменялись (увеличился доход, вы взяли кредит, родился ребенок). Лучше пересмотреть бюджет и проверить, соответствует ли он текущей финансовой ситуации.

Ведите бюджет регулярно. Расчет расходов и доходов требует постоянного контроля. В противном случае вы рискуете что-то упустить, и тогда баланс нарушится.

Контролируйте мелкие траты. Около 1/5 всех денег обычно расходуется на всякие мелочи – траты, которые мы практически не замечаем.

Не пренебрегайте льготами. Обращайтесь за положенными пособиями, льготами и вычетами. Помните, что это тоже источник дохода.

Не лишайте себя удовольствий. Ни в коем случае не входите в режим жесткой экономии – просто контролируйте расходы на развлечения, покупку товаров и услуг. Достаточно удерживать их в рамках 30% вашего бюджета.

Структура семейного бюджета

Две главные составляющие финансового плана – это доходы и расходы.

Источниками доходной части являются:

- Доходы от предпринимательской деятельности;

- Заработная плата;

- Кредиты и займы;

- Пенсии и стипендии;

- Доходы от акций, облигаций и иных ценных бумаг;

- Доходы от сдачи недвижимости в аренду;

- Выплаты и льготы из общественных организаций.

Расходная часть включает в себя следующие пункты:

- Питание;

- Жилье;

- Транспорт;

- Домашние животные;

- Выплаты долгов;

- Создание резервов;

- Одежда;

- Мебель и домашняя утварь;

- Вредные привычки;

- Медицинское обслуживание;

- Образование;

- Досуг и развлечения;

- Путешествия;

- Налоги;

- Непредвиденные издержки;

Представленные таблицы помогут получить общее

представление об основных структурных элементах бюджета

Пример таблицы в части доходов

Пример таблицы в части расходов

Пример таблицы с итогами

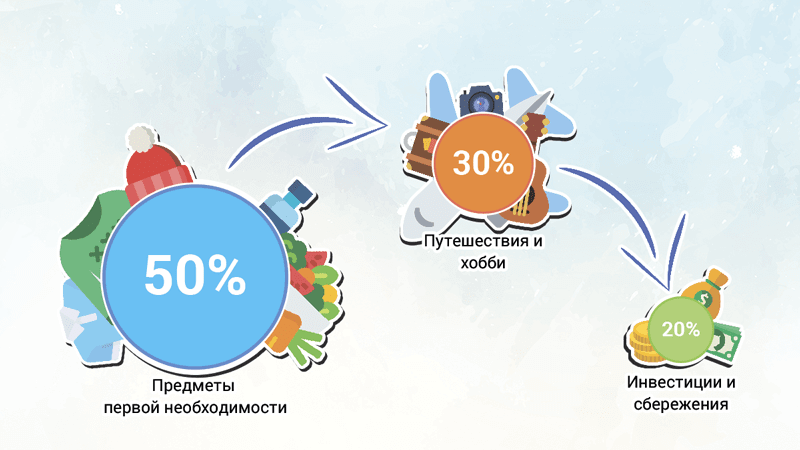

Как правильно распределить семейный бюджет

Несколько практических правил планирования семейного бюджета, которые мы здесь приведем, могут служить приблизительным ориентиром для принятия решений. Ситуации у всех разные и постоянно меняются, но основные принципы послужат хорошей отправной точкой.

Правило 50/20/30

Элизабет и Амелия Уоррен, авторы книги «All Your Worth: The Ultimate Lifetime Money Plan» (в переводе «Все ваше благосостояние: главный денежный план на всю жизнь») описывают простой, но эффективный способ составления бюджета.

Вместо того, чтобы разбивать расходы семьи на 20 различных категорий, они рекомендуют разделить структуру бюджета на три главные составляющие:

- 50% дохода должны покрывать главные расходы, такие как оплата жилья, налогов и покупка продуктов;

- 30% – необязательные траты: развлечения, поход в кафе, кино и т.д.;

- 20% уходят на оплату кредитов и долгов, а также отложены в качестве резерва.

Правило 80/20

80 на 20 или Правило Парето – Вариация предыдущего правила. 20% всех поступлений в семейный бюджет пустить на оплату задолженностей и создание финансовой «подушки», 80% – всё остальное.

Эти эмпирические правила можно и желательно скорректировать, привести в соответствие с вашей реальной ситуацией. Чуть ниже вы найдете пример семейного бюджета в таблице, который послужит основой для составления собственного плана.

Правило 3 – 6 месяцев

Вы должны иметь на руках или депозитном вкладе сумму, достаточную для проживания семьи в течение трёх – шести месяцев. В случае увольнения, аварии или болезни, «страховочная сетка» удержит вас от принятия отчаянных решений, даст возможность оглянуться и найти пути выхода из сложившихся обстоятельств.

Как распределить семейный бюджет по конвертам

Во всех женщинах и даже мужчинах живет транжира, а данный эффективный способ поможет вам рассмотреть и понять, как правильно распределить семейный бюджет, чтобы накопить. Используя принцип «7 конвертов» (или «6 кувшинов», число в данном случае непринципиально, категории вы выбираете сами), вы сможете анализировать, на что тратятся деньги в вашей семье, и воплощать поставленные цели!

Начать следует с конвертов: вы можете купить их в магазине или сделать самостоятельно из бумаги. Подпишите каждый конверт и наполните их соответствующими суммами денег.

- Конверт «продукты». Чтобы понять, сколько денег должно лежать в данном конверте, следует в течение 2-3 месяцев анализировать, сколько средств уходит на продукты в вашей семье. Обычно это 20–40 % от суммы всех семейных доходов. На питание старайтесь брать только из этого конверта, а если вдруг денег не хватило и они подошли к концу раньше времени, то пора задуматься, как правильно распределять семейный бюджет и экономить.

- Конверт «расходы на квартиру». Здесь будут находиться деньги на оплату счетов за коммунальные услуги, пользование мобильной связью и интернетом, выплату кредита и других обязательных платежей. Все семьи знают, сколько денег уходит на это, трудностей с расчетами суммы для этого конверта не возникнет.

- Конверт «необходимые вещи». Сюда входят средства на покупку обуви, одежды, бытовой техники и мебели. Сумму следует установить самостоятельно в соответствии с уровнем заработка в семье. Здесь можно составить список вещей, которые вам необходимы, и покупать их поочередно, исходя из степени необходимости.

- Конверт «расходы на детей». Развивающие игры, детская обувь и одежда, книжки, здоровье, образование и досуг. На этих пунктах экономить нельзя. Старайтесь со временем увеличивать сумму в этом конверте.

- Конверт «развлечения, хобби, путешествия». Денежные средства из данного конверта используются на покупку билетов в отпуск, приобретение подарков к праздникам, походы в кафе и кинотеатры. Количество денег тут напрямую зависит от ваших доходов, сначала можно откладывать небольшие суммы и с удовольствием тратить их на отдых и увлечения. Каждой супружеской паре, конечно, иногда нужно развлечься, сменить обстановку. Кроме определенной суммы денег в данный конверт складывайте всю незапланированную прибыль, если она присутствует в вашей жизни.

- Конверт «сбережения»Складывайте не менее 10 % от семейных доходов в данный конверт. Это будут ваши накопления, то есть неприкосновенная сумма. Со временем на эти денежные средства можно будет приобрести большие покупки: телевизор, ювелирное изделие и т. д. Их можно вложить в ремонт своей недвижимости, в покупку автомобиля. Но не торопитесь тратить все деньги, оставьте 10–20 % на непредвиденные обстоятельства.Эти сбережения можно хранить на банковском счете, при этом вам будут ежемесячно начисляться проценты.

- Конверт «подарочный». Данную сумму можно считать «лишними» деньгами, которые останутся в ваших конвертах спустя месяц. Их можно потратить на подарок для себя, ведь вы заслужили это! Можете также сделать сюрпризы родным и близким людям.Основное правило «7 конвертов» — никогда не пользуйтесь средствами из других конвертов. Деньги из первой категории следует тратить на питание, а не на покупку новой одежды. Любите часто ходить в кино? Тогда придется пожертвовать отдыхом на курорте и т. п.Если происходят переломные моменты, и вам срочно нужны средства из другого конверта, то непременно указывайте на нем взятую сумму и дату возвращения долга.Старайтесь всегда корректировать суммы с учетом своей зарплаты и нужд семьи, изучайте ошибки. Но не стоит экономить на всех своих потребностях. Полная экономия говорит о глупости человека, ведь «скупой платит дважды».

Заключение

В заключение хочу попросить вас только об одном – начните учитывать свои доходы и расходы прямо сейчас. Пусть это будет 1 000 руб. в месяц. Уверяю, что это только начало. Потом вы поймете, что сможете откладывать и больше. А дальше в голове станут появляться идеи, как повысить свои доходы.

Я просто сама прошла через это. Мой пример с зарплатой в 24 000 руб. – это реальный пример. Такой доход у преподавателя в региональном университете, кем я и являюсь. Согласитесь, что это не та сумма, с которой можно накопить на безбедную пенсию. Поэтому несколько лет назад я нашла дополнительный источник дохода. Если не сидеть на диване перед телевизором, то и у вас появится мышление инвестора и обеспеченного человека.

Всем искренне желаю удачи и финансовой независимости.

Заключение

Тема, затронутая в этой статье, очень важная и интересная. Я для себя открыла много нового. Уверена, что предприятие без грамотного планирования, организации, управления и контроля не сможет эффективно функционировать. В начале статьи мы выяснили, что семья – это маленькое предприятие. Поэтому к ней применимы те же принципы, что и к любому другому предприятию.

Не надо быть экономистом или финансистом, чтобы научиться вести семейный бюджет. Это довольно увлекательное занятие, которое еще несет и практическую пользу. Мы повышаем финансовую грамотность, учимся экономить и копить. Согласитесь, что несколько минут каждый день стоят того, чтобы навести раз и навсегда порядок в кошельке и в голове.

Приглашаю вас также подписаться на новости блога, и вы будете регулярно получать авторские, полезные статьи, в которых мы будем обсуждать вопросы, касающиеся каждого из нас.