Инвестиции в облигации. выгодно ли вкладывать деньги в облигации?

Содержание:

- Признаки отнесения облигаций к высокодоходным

- Сколько стоят облигации

- Способы покупки

- Рекомендации по формированию портфеля ВДО

- Как выплачиваются купоны по облигациям

- Понятие и виды

- Потребительские кредиты — рейтинг 2020

- Выбираем тариф или минимизируем расходы

- Сколько можно заработать на облигациях — стоит ли инвестировать

- Операционный офис г. Москва (ул. Большая Семёновская)

- Контакт-центр банка

- Муниципальный кредит

- Как выбрать облигации для инвестирования

- ? Основные типы

- Доходность структурных облигаций

- Как выбрать ОФЗ для покупки

- Как инвестировать в облигации обычному человеку

- Инвестиционная облигация Сбербанка (ИОС)

- Известные ссылки

Признаки отнесения облигаций к высокодоходным

Общепринятых критериев, по которым ту или иную облигацию можно отнести к ВДО, нет. Иногда один и тот же эмитент может выпускать бумаги со средней по рынку доходностью и высокодоходные. Попытаемся выделить признаки отнесения облигаций к ВДО:

- Объем выпуска до 1 млрд рублей.

- Эмитенты имеют низкие рейтинги или не имеют их вообще.

- Пользуются спросом в основном среди частных инвесторов.

- Ставка купона выше ключевой ставки Центробанка минимум на 5 %. По состоянию на январь 2020 года это от 11,25 %. За основу взято положение из Налогового кодекса, когда повышенным налогом на доходы (35 %) облагается превышение купонной доходности над номиналом облигации плюс 5 %.

Примеры высокодоходных бондов вы можете увидеть на скрине с сайта rusbonds.ru. Там есть представители лизинговых компаний (Директ Лизинг), транспортных (ГрузовичкоФ-Центр), МФО (КарМани), производственных (Челябинский завод профнастила, ООО “Эбис”, занимающийся обработкой вторичного неметаллического сырья) и др. На скрине далеко не полный перечень. Весь список ВДО можно посмотреть на сайте rusbonds.ru или cbonds.ru.

Сколько стоят облигации

Сумму, которую заемщик обязуется вернуть кредитору, называют термином номинал. В России номинал облигации обычно составляет 1 000 руб.

На практике стоимость бумаги на открытом рынке может отличаться от номинальной. Разница бывает как в плюс, так и в минус. Рыночная цена колеблется по целому ряду причин: рост или падение ключевой ставки ЦБ, изменение экономической ситуации, проблемы или успехи конкретного эмитента.

Для примера вернемся к разговору о компании «Трансаэро». Когда авиаперевозчик объявил о банкротстве, цена его облигаций обрушилась почти до нуля, хотя ранее бумаги торговались по 90 – 95% от номинала.

Котировки облигаций «Трансаэро».

В нормальных условиях цена облигации изменяется в гораздо более скромных пределах. Например, на момент написания статьи облигации федерального займа с погашением в апреле 2021 торгуются по 1 016,19 руб. Это довольно близко к номиналу в 1 000 руб.

График котировок государственных облигаций РФ с погашением в апреле 2021 года.

Погашение облигации всегда происходит по ее номинальной цене. Независимо от того, сколько вы заплатили за облигацию на рынке, в конце срока эмитент выплатит вам номинал в 1 000 руб. Это открывает интересные возможности для инвестирования: если облигация торгуется дешевле номинала, то в момент погашения вы получите дополнительную прибыль.

С другой стороны, если бумага торгуется дороже номинала, это вовсе не повод отказываться от инвестиции — ведь купонный доход может оказаться выше, чем у более дешевых облигаций.

Способы покупки

Их несколько.

С помощью брокера

Каждый может купить ценные бумаги у онлайн-брокера, не выходя из дому. Предпочтительный вариант для активного инвестора.

Лучшие брокеры

Торговать можно как с российскими, так и зарубежными брокерами. Основные принципы — смотрим на рейтинг, условия и выбираем лучший для себя вариант.

- Надежные российские брокеры

| Название | Рейтинг | Плюсы | Минусы |

| Финам | 8/10 | Самый надежный | Комиссии |

| Открытие | 7/10 | Низкие комиссии | Навязывают услуги |

| БКС | 7/10 | Самый технологичный | Навязывают услуги |

| Кит-Финанс | 6.5/10 | Низкие комиссии | Устаревшее ПО и ЛК |

Открытие ИИС: индивидуального инвестиционного счета

Индивидуальный инвестиционный счет появился в арсенале российского инвестора 4 года назад. Задуман как инструмент для привлечения обычных людей к инвесторской деятельности. Позволяет покупать активы на российском фондовом рынке.

Покупка пая в ПИФ

Покупка пая в ПИФе примечательна тем, что позволяет инвестировать сразу в большой портфель акций, а также профессиональным управлением средств. Проще говоря, организация берет наши деньги и торгует активами от своего имени, выдавая нам долю от прибыли по ставкам, эквивалентную нашему вкладу.

Пай можно удерживать сколько угодно либо продать его на бирже. За управление активами ПИФ получает свой процент.

ETF, подобно ПИФу, инвестирует в облигации различных компаний. Для инвестора это возможность, сделав один вклад, инвестировать одновременно в краткосрочные, среднесрочные и долгосрочные. Также обеспечивает эффективную диверсификацию и низкий порог вхождения.

Рекомендации по формированию портфеля ВДО

Критерии выбора ВДО такие же, как и облигаций со средней доходностью. Основные рекомендации по включению высокодоходных бумаг в свой портфель:

- Выделить для них долю не более 20 – 30 % активов.

- Разделить покупку между 8 – 12 эмитентами.

- Провести анализ каждого эмитента (спрос на продукцию/услуги, перспективы бизнеса, стабильная чистая прибыль, низкая закредитованность, высокая доля собственного капитала по сравнению с долговой нагрузкой, наличие ранее случившихся технических дефолтов, судебные разбирательства и пр.).

ВДО присущи те же виды рисков, что и обычным облигациям. Но особенно выделяется кредитный риск эмитента, поэтому именно на нем надо сконцентрироваться при выборе бондов.

ВДО в любой момент могут перейти в разряд дефолтных бумаг, т. е. бумаг, по которым нарушены сроки выплаты купонов или прекращены вовсе

Очень важно проводить анализ финансовой отчетности эмитента, чтобы заметить негативные тенденции, способные привести к дефолту

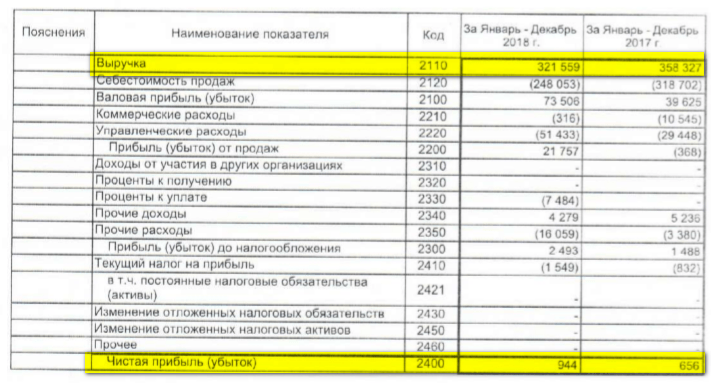

Давайте на примере эмитента “ГрузовичкоФ-Центр” посмотрим, заслуживает ли он включения в инвестиционный портфель. Отчетности за 2019 год пока нет, поэтому обратимся к 2018 г. Лучше всего искать информацию в Центре раскрытия корпоративной информации.

Сделаем некоторые выводы.

По Отчету о финансовых результатах видно, что выручка компании сократилась на 36 768 тыс. рублей. Чистая прибыль выросла на 288 тыс. рублей.

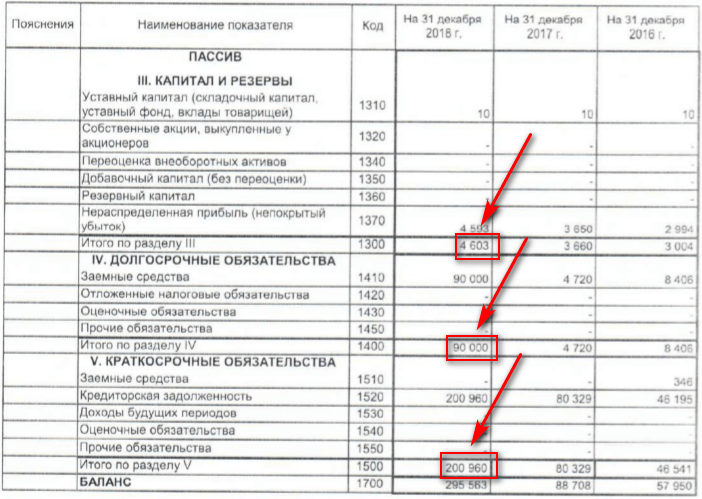

По Бухгалтерскому балансу видно, что резко вырос совокупный долг компании: с 85 049 тыс. рублей до 290 960 тыс. рублей. Долговая нагрузка в 63 раза превышает размер совокупного капитала.

- Кредитных рейтингов у компании нет, правда, и технических дефолтов пока не допускала.

- Закредитованность высокая, коэффициент левериджа равен 0,98 при рекомендуемом значении меньше 0,7.

По результатам такого экспресс-анализа, я для себя сделала вывод, что облигация от компании “ГрузовичкоФ-Центр” не попадет в мой портфель. Мне не нравятся многие финансовые показатели. Для получения более объективной картины надо проанализировать отчетность за несколько лет, посмотреть на компанию в динамике.

Как выплачиваются купоны по облигациям

Как правило, купонный доход выплачивается раз в полгода (каждые 183 дня). Ближайшая дата выплаты купона известна заранее и публикуется в описании ценной бумаги.

Дата выплаты купона в параметрах облигации.

Величина купонного дохода также указана в параметрах облигации — и здесь нужно быть предельно внимательным.

Дело в том, что купоны бывают трех видов

- Фиксированный (постоянный) купон. Величина купонного дохода известна заранее и неизменна в течение всего срока жизни облигации.

- Переменный купон. Конкретная величина купона известна только до даты оферты (досрочного погашения). После этой даты эмитент может изменить ставку.

- Индексируемый купон. В этом случае доход привязан к экономическому индикатору — например, ставке ЦБ.

Точно спрогнозировать доходность инвестиции можно только при фиксированном купоне. Переменный купон ограничивает горизонт планирования датой оферты, а индексируемый купон всегда остается плавающей величиной.

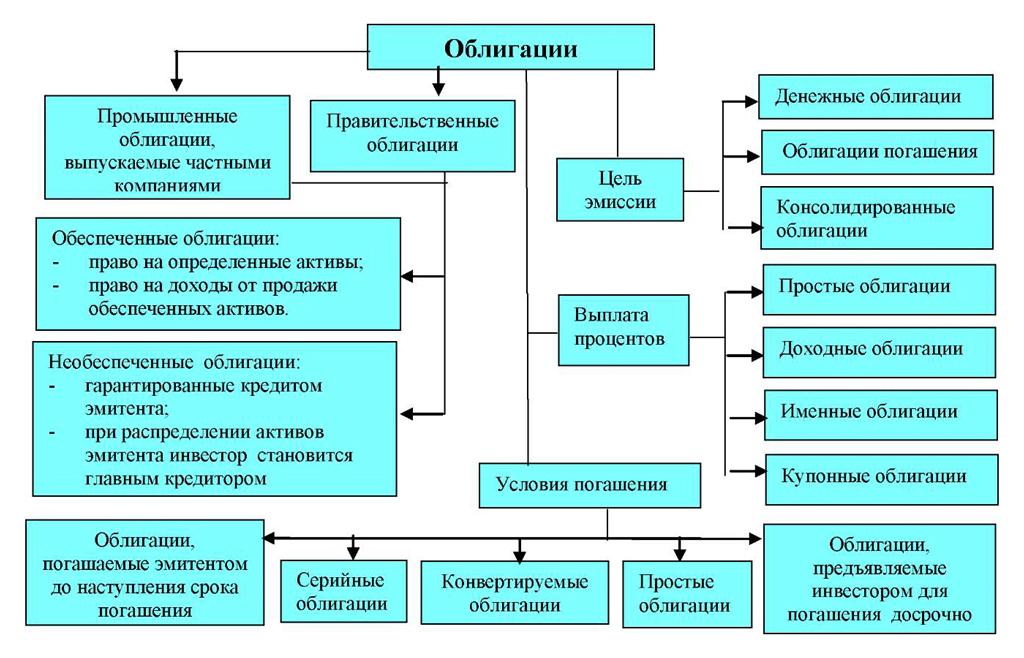

Понятие и виды

Напомню, что облигация – это долговая ценная бумага, которая фиксирует долг компании (организации), ее выпустившей, перед покупателем. Эмитентами могут быть коммерческие предприятия из всех сфер экономики, банки, региональные правительства и даже государство. Именно последнее в лице Минфина и выпускает ОФЗ.

Почему гособлигации считаются низкорискованным инструментом? Потому что вариант неполучения инвестором вложенных денег и купонов может быть только в случае дефолта эмитента, т. е. государства. Конечно, и такое может случиться, но это крайняя мера для любой страны. Сегодня экономика в России стоит намного крепче на ногах, чем в конце прошлого века.

У любого долгосрочного инвестора в портфеле есть ОФЗ. В первую очередь в качестве защитного механизма от качелей на фондовом рынке, когда котировки акций могут сильно упасть. Какую долю от общего капитала они должны составлять, каждый для себя определяет самостоятельно. Но общая рекомендация – чем короче срок инвестирования, тем выше должна быть эта доля.

Из книги вы узнаете, как устроен мир прибыльного инвестирования

Скачать книгу

Например, вы копите на пенсию. Когда до нее 15 – 20 лет, то вы смело можете рисковать и вкладывать деньги в акции, корпоративные облигации. Еще есть время отыграться. Но когда остается всего 5 – 10 лет, вы не можете рисковать деньгами. В этом случае лучше увеличить долю низкорискованных активов в портфеле, например, с помощью ОФЗ.

На рынке сейчас обращаются следующие виды гособлигаций.

С постоянным купонным доходом (ПД) – самый распространенный вид на Московской бирже

Вы заранее знаете, какой купон вам выплатят. Например, ОФЗ-26212-ПД. По ней вы будете получать каждые полгода 35,15 руб. по ставке 7,05 % годовых. И так до самого срока погашения, до 19 января 2028 года. Достоинством облигаций с постоянным купоном является их предсказуемость, инвестор заранее знает размер прибыли и доходность своих ценных бумаг. Можно так подобрать ценные бумаги в свой портфель, чтобы каждый месяц получать купоны. Вот вам и пассивный доход.

С переменным или плавающим купонным доходом (ПК)

Размер купона меняется в зависимости от ставки RUONIA. Главный недостаток – невозможность рассчитать прибыль заранее. Преимущество – защита от резких колебаний (волатильности) ключевой ставки Центробанка. Этот процесс влияет на доходность ОФЗ.

Рассмотрим на примере ОФЗ-29006-ПК. Последний известный купон выплатят 5.02.2020 в размере 8,73 % годовых или 43,53 руб. Например, 10.02.2016 он был равен 14,48 % или 72,2 руб. Купоны определяются как средняя за 6 месяцев RUONIA + 1,2 %.

С амортизацией долга

Инвестор не получает купонных выплат в течение срока обращения ценной бумаги. Минфин постепенно погашает номинал ОФЗ. Тоже все вполне предсказуемо. Например, по ОФЗ-46011-АД амортизация выглядит так:

С индексацией номинала (ИН)

По облигации выплачивают небольшие купоны (2,5 %), но ежегодно увеличивают номинал на величину инфляции. На МосБирже по состоянию на декабрь 2019 года обращается всего два выпуска: ОФЗ-52001-ИН с погашением в августе 2023 года и ОФЗ-52002-ИН с погашением в феврале 2028 года. Вот так выглядят купонные выплаты:

Потребительские кредиты — рейтинг 2020

Выбираем тариф или минимизируем расходы

Покупка народных ОФЗ в банках связана с расходами. Вам придется выложить от 1 до 1,5% от суммы покупки в качестве комиссии за посредничество. Если решите продать досрочно, не дожидаясь окончания 3-х летнего периода, опять нужно платить — 0,5-1%.

На бирже также есть подобные расходы. Вы должны заплатить за каждую сделку покупки или продажи ценных бумаг:

- бирже;

- брокеру;

- депозитарию.

Страшно? Успокойтесь. Расходы будут на порядок ниже. Если сложить все вместе, то за каждую операцию с вас удержат от 0,05 — до 0,1% от суммы покупки. Это в 10-30 раз меньше.

В принципе, если вы хотите приобрести облигации именно для получения купонного дохода, а не для спекуляций, особой роли величина комиссий не играет.

На этом все ваша расходы закончились. Если не будете постоянно покупать и продавать. Нет сделок — нет комиссий брокеру — нет ваших расходов.

Есть другой момент. Ежемесячная абонентская плата. Она может взиматься с вашего счета по следующим критериям:

- Сумма на счету меньше порогового значения. Например, в Открытие, клиентам имеющих менее 50 тысяч на счету, нужно платить 300 рублей ежемесячно, при наличии в месяце хотя бы одной сделки.

- Минимальная ежемесячная плата, которую вы должны платить брокеру. В Финаме к примеру — это 177 рублей в месяц. Если совершали много сделок в месяце и комиссии превысили эту сумму — то платить не надо. Не дотянули до этой планки, в конце месяца с ваш дополнительно удержать разницу.

Сколько можно заработать на облигациях — стоит ли инвестировать

Почти для всех фондовый рынок ассоциируется с рисками потерять деньги, с экономическими кризисами, с обманом брокеров. Когда речь идёт про долевые ценные бумаги (акции) частично можно согласиться с этими опасениями. Они более рискованные, волатильные, но и доходность по акциям выше.

Облигации по сравнению с акциями почти полностью лишены волатильности. Если посмотреть график роста капитала на счёту держателей, то можно увидеть стабильно растущую кривую немного закругляющуюся наверх.

Если нет желания разбираться с акциями и как-то пытаться увеличить свою доходность, то облигации решают все эти вопросы. Пусть по ним и нету прибыли по 10-20% годовых, но зато прибыль гарантирована.

А если инвестировать в корпоративные облигации, то доходность вполне можно ожидать на уровне 10-15% годовых, что соизмеримо с рынком акций.

Большинство физических лиц просто не знают о такой возможности, поэтому и продолжают нести деньги в банк.

Чтобы повысить свою доходность по облигациям, открывайте счёт ИИС, пополняйте его ежегодно на 400 тыс. рублей и можете ежегодно возвращать по 52 тыс. рублей. Это еще больше увеличит доходность и точно обгонит доходность по банковским вкладам.

Так сколько же можно заработать на инвестициях в облигациях? По состоянию на лето 2020 года: 5-6% годовых при инвестициях в ОФЗ, 8-12% при инвестициях в надёжные корпоративные выпуски. Это реальные доходности без преукрас и больших рисков.

Операционный офис г. Москва (ул. Большая Семёновская)

Контакт-центр банка

Муниципальный кредит

- Физическое лицо;

- Индивидуальный предприниматель или компания;

- Международная организация;

- Иное государство;

- Государственное учреждение, финансируемое из бюджета иного уровня.

Сегодня в России все виды государственных и муниципальных кредитов считаются равноправными: в обоих случаях контрагенты гарантируют соблюдение условий сделки своим имуществом как частью казны. Формально кредитор может взыскать с них средства и добиться компенсации через суд. Однако муниципальные учреждения исполняют важные общественные функции, поэтому принудительное изъятие залога или блокировка счетов в их отношении практически не применяются.

Различают муниципальные кредиты:

- Санкционированные (долг возникает по решению муниципальных органов);

- Несанкционированные (долг появляется вследствие неисполнения иными контрагентами своих обязательств).

Муниципальное кредитование может предполагать такие виды взаимоотношений:

- Заимствование (муниципальный орган становится должником);

- Кредитование (муниципальный орган является кредитором);

- Гарантии (муниципальный орган является поручителем).

Понятия и значения государственного и муниципального кредита являются схожими при рассмотрении выполняемых ими функций. К таковым относятся:

- Распределение. Занимаясь выдачей кредитов, муниципальные органы эффективнее используют средства, собранные в виде налогов;

- Регулирование. Путем проведения операций муниципальный орган может влиять на объемы кредитования и среднюю рыночную величину ставки;

- Стимулирование. Гибкая система кредитования позволяет управлять развитием отдельных районов и целых регионов;

- Контроль. Наблюдая за движением ссудного капитала, органы власти могут оценить эффективность своей кредитной политики.

Как выбрать облигации для инвестирования

Выбирая облигации, в первую очередь опираемся на:

- Рейтинги. Независимые агентства составляют списки эмитентов и отдельных акций, присваивая им определенный рейтинг. Часто такую статистику предоставляет сам брокер. За более развернутую аналитику нужно платить.

- Ставка. Берем данные по текущей ставке Центробанка и средними ставками коммерческих банков по вкладам на аналогичный срок, сравниваем с процентными ставками по нашим бумагам. Смотрим, сравниваем, делаем выбор.

- Оферта. Оферта регламентирует условия выкупа облигации эмитентом. Указывает, может инвестор продать актив раньше срока с сохранением купона или нет. Также может давать право эмитенту досрочно выкупить облигацию без нашего согласия.

Советы по выбору ОФЗ

Вот мой топ советов правильного инвестирования для начинающих:

- Не жадничай. Погоня за доходностью — самая большая ошибка, которую делают инвесторы. Лучше меньший процент, но на короткий срок. Так всегда надежнее.

- Определись с целью. Накопить деньжат на машину, купить квартиру, отправить детей на учебу, запустить свой бизнес или с комфортом выйти на пенсию — это разные цели, разные сроки и, соответственно, разные стратегии инвестирования.

- Собери эффективный портфель. Если облигации — основной вклад, можно комбинировать ценные бумаги с разной доходностью и уровнем риска. Это даст нужную диверсификацию, позволит получить больший профит. Вариант не для ленивых.

- Не пытайся спекулировать. Если бумаги покупались с расчетом на удержание, а процентные ставки вдруг изменились выгодно для продажи — почему бы не продать? На самом деле можно. Но если это было посчитано заранее, у нас есть план. В ином случае лучше избегать спекуляций.

Лучшие облигации для инвестирования

Существует несколько классов и для каждого свои критерии качества. Но если судить в целом, то можно ориентироваться на то, что лучшие варианты с высоким инвестиционным рейтингом — это ОФЗ и корпоративные бумаги компаний 1-го эшелона.

Степень устойчивость по рейтингам — максимальная. Срок погашения до 3-х лет. Брать на более долгий срок даже с учетом растущей ставки не стоит. Нестабильная экономическая и внешнеполитическая ситуация не дают делать эффективные прогнозы на долгий срок.

? Основные типы

Финансовый рынок предлагает огромное множество облигаций. Начинающему инвестору легко запутаться в этом многообразии. Кратко рассмотрим основные виды облигаций.

По типу эмитента

Виды:

- Государственные – считаются одними из наиболее надежных среди ценных бумаг. В России самые распространенные бумаги данной категории – это облигации федерального займа (ОФЗ). Они характеризуются хорошей ликвидностью, минимальной вероятностью дефолта эмитента, но доходность их относительно невысока из-за низких кредитных рисков.

- Корпоративные – выпускаются юридическими лицами – отдельными компаниями. Их доходность обычно выше, чем у ОФЗ. Среди корпоративных бумаг особняком стоят субординированные облигации. Это заем компании, ранг которого ниже, чем у остальных долговых обязательств. Инвесторы субординированных облигаций получают свою долю при банкротстве компании в самую последнюю очередь, исключение составляют акционеры компании, держащие субординированные бумаги. Субординированные облигации имеют повышенную доходность, но и дополнительный риск для вкладчиков. Нужно учитывать это при формировании своего инвестиционного портфеля.

- Муниципальные – выпускаются муниципальными образованиями, и их рынок довольно мал. Уровень кредитного риска у таких бумаг выше, чем у государственных, поскольку – разумеется – государство будет всеми возможными способами помогать региону выполнять свои обязательства, но дефолт эмитента все же допускается. Поэтому приравнивать муниципальные облигации по надежности к государственным (например, к ОФЗ) некорректно.

- Иностранные (международные) – выпускаются иностранными эмитентами, государственными или частными. При этом номинированы не в той валюте, в которой расположен эмитент. Часто размещаются инвестиционными банками, а покупателями являются страховые, инвестиционные компании и т. д.

Вы инвестируете в облигации?

Да, выбираю старые добрые ОФЗДа, предпочитаю рисковать, но покупать доходные бумагиЯ даже не знаю, что такое облигация

По типу дохода

Виды:

- С фиксированным купоном – это облигации с определенной процентной ставкой, которая выплачивается через установленные промежутки времени.

- С переменным купоном – часто встречаются среди корпоративных бумаг. Доход меняется в зависимости от изменения рыночных ставок. На практике это выглядит так: купон фиксируется до даты оферты, после чего процентная ставка меняется в зависимости от конъюнктуры. До оферты новая процентная ставка неизвестна. Такие облигации выгодны эмитенту, поскольку позволяют уменьшить процентные риски в случаях, когда выпуск облигаций приходится на период высоких процентов, после которых на рынке ожидается понижение. У таких облигаций доходность принято считать не к сроку погашения, а к сроку ближайшей оферты. Офертой по облигациям называется предложение о досрочном погашении облигации эмитентом по заранее оговоренной стоимости.

- С индексируемым купоном – это облигации, доходность которых напрямую зависит от инфляции (или иного финансового инструмента). В этом случае номинал облигации индексируется на величину инфляции. Размер купона обычно рассчитывается на один купонный период, поскольку номинал облигации, от размера которого и зависит купон, меняется в соответствии с показателем инфляции. Иногда процентная ставка может быть привязана к другому финансовому инструменту – курс доллара, ставке RUONIA и т. д.

По типу погашения

Виды:

- С погашением полностью в конце срока – номинал единым платежом выплачивается инвестору в полном размере в дату погашения облигации.

- С амортизируемым долгом – когда номинал частично погашается до срока погашения облигации. Это происходит, если эмитенту неудобно выплачивать сразу большую сумму в срок погашения. Тогда номинал погашается частями параллельно с выплатами по купону, и в результате эмитент выплачивает долг равными частями во время всего периода обращения облигации.

По сроку размещения

Деление довольно условно, поскольку в разных странах показатели могут меняться. Если брать усредненные значения, то облигации бывают:

- краткосрочные – срок погашения до 2 лет;

- среднесрочные – срок погашения от 3 до 7 лет;

- долгосрочные – срок погашения более 7 лет.

Деноминация. Положительные и отрицательные последствия проведения

Читать

Девальвация. Понятие, причины, влияние на население и государство

Подробнее

Что такое инфляция. Виды, причины, методы измерения

Смотреть

Доходность структурных облигаций

Как правило, такие финансовые инструменты заявлены с повышенной доходностью. Заявленная доходность в среднем превышает среднюю ставку по ОФЗ в 2-3 раза, что привлекает рядовых граждан. Видимо так банки хотят не отпугнуть клиентов большими цифрами.

Например, если текущая ключевая ставка ЦБ РФ составляет 4,25%, то по инвестиционному продукту могут предлагать порядка 8-10%. То есть в два раза больше. Видя такие цифры, клиенты могут не заметить условий: такая высокая доходность получается только в случае выполнения ряда условий, зашитых в стратегию. Если они не будут выполнены, то здесь возможны два варианта:

- Клиент терпит убыток от вложений, вплоть до 100%;

- Клиенту возвращается только вложенные деньги (получается, что они просто так пролежали несколько лет);

Если условия стратегии будут соблюдены, то инвестор получит доход, иначе он понесёт убыток. Условия, заложенные в стратегию никак не зависят от инвестора. Выполнятся условия или нет решает лишь случай.

Что может входить в условия? Как правило, это сочетание группы факторов на стоимость каких-то активов на конкретную дату:

- Коридор стоимости доллара;

- Коридор цены на фондовый индекс;

- Цены группы акций;

- Цены группы облигаций;

- Цены сырьевых товаров;

Например, будет ли доллар ровно через 1 год находится в диапазоне 70-80 руб. Если да, то инвестор получает купонный доход, иначе нет. Ещё пример: не одна топовая акция из IT-сектора не упадёт больше 20% от текущей стоимости ровно через 6 месяцев. Это могут быть 4 акции: Apple, Google, Amazon, Facebook.

Подобные условия больше напоминают игру в «угадайку», чем на инвестиции.

Как выбрать ОФЗ для покупки

В среде инвесторов ОФЗ – облигации федерального займа – считаются сверхнадежным активом, что вполне резонно. Ведь эти бумаги являются долговым обязательством государства, а если точнее – Минфина. Их держатель получает прибыль в виде процентов, которые обычно выплачиваются каждые полгода. Хотя доходность гособлигации РФ 2020 года небольшая, купонная выплата все же превышает банковский депозит, чем она и выгоднее. ОФЗ могут купить все желающие, включая профессиональных участников фондового рынка и физических лиц.

Облигации федерального займа по типу купонных выплат делятся на:

- Бумаги с постоянным купоном. Они имеют обозначение ОФЗ-ПД. Величина купона этих облигаций постоянна на протяжении всего периода их обращения.

- С фиксированным купоном – ОФЗ-ФД. Их доходность может меняться, но всегда известна заранее. Например, первые годы после выпуска процент по купону может составлять 7% от номинальной стоимости, а затем эмитент имеет возможность уменьшить его до 5%.

- С переменным купоном. Выплаты по облигациям ОФЗ-ПК привязаны к определенной процентной ставке, например RUONIA (ставка по межбанковским однодневным кредитам) или официальным показателям инфляции. Доходность в этом случае рассчитывается как сумма ставки RUONIA и какой-то купонной ставки. Поэтому по таким ОФЗ известно только значение текущего купона, а каждое следующее определяется исходя из средней величины RUONIA за последние полгода. Следовательно, если ставки на финансовом рынке растут, то и купонная доходность растет. Если же ставки падают, то и доходность снижается.

По номиналу ОФЗ делятся на два вида:

- С амортизацией номинала – ОФЗ-АД. Номинальная стоимость этих бумаг погашается частями, а не за один раз. График выплат известен заранее. Номинал может погашаться равными или неравными частями. Периоды между выплатами могут быть одинаковыми или разными. Такие ОФЗ лучше покупать, когда есть необходимость в постепенном возвращении капитала.

- С индексацией номинала – ОФЗ-ИН. Сейчас выбирать облигации данного вида можно из двух выпусков: ОФЗ 52001-ИН и ОФЗ 52002-ИН. Они имеют доходность 2,5%.

В условиях роста инфляции лучше всего купить ОФЗ с индексацией номинала, ведь эти облигации выпускаются именно с целью защиты инвестора от данного явления. Индексация номинала производится ежедневно. Его значения публикуются на сайте Минфина на месяц вперед. Здесь можно узнать и величину текущего купона. Доход от индексации и купоны налогом не облагаются.

Облигации с постоянным купоном, с точки зрения инвестирования, представляют большую привлекательность при снижении ключевой ставки Центрального Банка и последующем движении ставки RUONIA за ней больше 1% в год. В том случае, когда темпы снижения не превышают 1%, рекомендуем вложить деньги в бумаги с плавающим купоном.

Это связано с тем, что облигации торгуются на бирже по определенной стоимости, выраженной в процентах от номинала. Например, одну и ту же бумагу можно купить за 99% (990 рублей) или за 102% (1020 рублей). Такие колебания цены зависят от срока погашения. Стоимость ОФЗ, до выкупа которых остается менее года, практически не меняется. Диапазон ценовых колебаний у более длинных выпусков может быть достаточно широким.

Если инвестор намерен держать бумаги с высоким купонным доходом до погашения, то изменение их стоимости для него не имеет большого значения: эмитент в лице Минфина выплатит номинал держателю ОФЗ в любом случае. Кроме того, заработок инвестора будет равняться доходности к погашению, зафиксированной на момент покупки.

Если же приобрести облигацию со сроком погашения 10 лет, а продать ее через год или два, то есть риск потерять часть дохода. Ведь из-за котировочных колебаний стоимость ОФЗ на момент продажи может быть намного меньше изначальной. Следует отметить, что опытные инвесторы за счет разницы в цене могут получать дополнительный доход, но такие спекуляции невозможны без специальных знаний и навыков.

Начинающим инвесторам лучше выбирать облигации среди первых выпусков:

- ОФЗ 26205 и 26214 подойдут тем, кто хочет временно разместить свои деньги под проценты, чтобы сохранить их;

- ОФЗ 26209 и 26220 – хороший вариант для вложения средств на 3 года;

- ОФЗ 25083 интересны тем, у кого есть желание получать максимальный доход при минимальном риске.

Как инвестировать в облигации обычному человеку

На первый взгляд обычному человеку иметь дело с облигациями покажется запутанным и сложным занятием. Однако если разобраться, то можно прийти к выводу, что данный процесс может оказаться весьма интересным, к тому же и прибыльным.

Итак, начинающий инвестор должен понимать, что облигации обращаются на фондовом рынке. Стоимость облигаций здесь меняется постоянно, и может как повышаться, так и снижаться. В основном цена зависит от международной обстановки, политики Центробанка, либо от экономической ситуации в какой — то конкретной отрасли, или компании. Облигации можно купить самостоятельно, у брокера, или через управляющую компанию, при этом инвестор должен купить пай в ПИФе.

Хотелось бы уточнить, что ПИФ(паевый инвестиционный фонд) — это объединение большого количества мелких инвесторов. Все входящие в его состав участники вносят определенную сумму денег, которая и называется паем. На вырученные средства приобретаются активы. Главным плюсом существования ПИФа является то, что сам инвестор не вникает в суть процесса покупки и продажи актива, он просто вносит деньги, и получает положенный доход.

В таблице приведена краткая пошаговая инструкция,как вложить денежные средства начинающему инвестору:

№ п/п

Шаг

Пояснения

1

Открыть брокерский счет

Напрямую физическому лицу действовать на фондовой бирже нельзя, только через лицо, имеющее соответствующую лицензию, то есть брокера.

Брокерский счет открывается в брокерской компании. Следовательно для начала стоит правильно его выбрать, поскольку именно он будет продавать и покупать облигации на фондовом рынке. При необходимости можно воспользоваться сайтом Московской биржи, где размещается полный список действующих брокеров

При выборе необходимо обратить пристальное внимание на следующие критерии: надежность, доступность и тарифы.

Брокеры берут определенную комиссию за каждую проводимую сделку на бирже.

Обычно такая плата составит 0,025% от суммы сделки. Но если инвестор покупает облигации не с целью спекуляции, а желает получить купоны, то подобные расходы будут минимальными

Более подробную информацию о стоимости услуг брокера следует уточнить в офисах подобных компаний, естественно перед подписанием договора.

Для открытия счета, понадобиться паспорт. После этого брокер поможет установить специальную программу. Через личный кабинет инвестор сможет купить необходимое количество облигаций.

2

Необходимо открыть ИИС (Индивидуальный Инвестиционный Счет)

Это еще одна разновидность брокерского счета, однако существует он с целью возврата налогового вычета в размере 13% от той суммы, которая размещается на нем. Для того чтобы получить эти деньги, инвестор должен держать на счету сумму не менее 400 000 рублей, и не выводить ее в течение 3-х лет. ИИС так же открывается через брокера. На нем может находится сумма до 1 млн. рублей, но владелец сможет получить вычет только с 400 000 р.

3

При необходимости купить ПИФы

Такой вариант подойдет тем, кто не желает разбираться в бумагах или компьютерных программах. Все необходимые действия берет на себя управляющий ПИФом. Естественно, что за свою работу он также берет оговоренную договором плату. Стоит помнить, что в данном случае оплата комиссии будет выше, чем у брокера.

4

Что покупать

После того, как инвестор войдет в личный кабинет, ему станут доступны для покупки различные ценные бумаги. Сначала могут возникнуть некоторые сложности, но с ними поможет справиться брокер. Он подскажет и поможет сделать правильный выбор. Многие специалисты советуют обратить внимание на ОФЗ (Облигации Федерального Займа).Поскольку такой вид актива освобожден от уплаты налога на прибыль в 13%, и зафиксировать доход можно на несколько лет. К тому же федеральные облигации считаются наиболее надежными.

Таким образом, процесс покупки облигации прост. Все что требуется от инвестора — это внимательно изучить фондовый рынок, и решить каким способом ему купить облигации. Далее с помощью самой обычной арифметики можно посчитать, что доход от облигаций в среднем может составить порядка 12% годовых. Однако не стоит забывать и о рисках такого инвестирования.

Инвестиционная облигация Сбербанка (ИОС)

На российском фондовом рынке самым популярным инвестиционным продуктом являются ИОС от Сбербанка. Давайте для начала дадим определение, что это такое:

Инвестиционная облигация Сбербанка (ИОС) — это долговые ценные бумаги котируемые на бирже. Эмитентом является Сбербанк. Он гарантирует возврат номинала и даёт возможность заработать больше при выполнение условий по динамике базового актива. Но доход не гарантирован.

Срок действия ИОС 2-3 года. За покупку Сбербанк взымает комиссию 0,3%. При досрочной продаже дохода так же не будет. Но можно получить прибыль за счёт разницы цены покупки и продажи. Например, купили по 1010, продали по 1030. Может быть и обратная ситуация, когда цена опустится.

Сбербанк предлагает на выбор более 260 вариантов ИОС. К чему привязаны «зашитые» в них стратегии:

- курсы валют;

- котировки фондовых индексы;

- котировки группы акции;

- процентные ключевые ставки ЦБ;

- котировки товаров;

Купить ИОС можно на ИИС, поскольку они торгуются на фондовой бирже.