Что такое сбербанк инвестиции: как открыть исс, вклад и его доходность

Содержание:

- Почему не работает микрофон в проводных наушниках на компьютере

- Как открыть индивидуальный инвестиционный счет в Сбербанке онлайн

- Инвестиционные стратегии с ИИС

- Как получить налоговый вычет

- Похожие инструкции / видео

- Освобождение памяти

- Доверительное управление активами

- Выбор стратегии — пошаговый план

- ИИС в Сбербанке — доверительное управление активами: минимальный взнос, сколько можно заработать (доходность)

- Условия работы с инвестсчётом в Сбербанке

- Оформить заявку на кредит

- Особенности ИИС в Сбербанке

- Чем можно торговать на бирже

- Названия цветов

- Налоговые вычеты по ИИС

- Как открыть ИИС в Сбербанке

Почему не работает микрофон в проводных наушниках на компьютере

Как открыть индивидуальный инвестиционный счет в Сбербанке онлайн

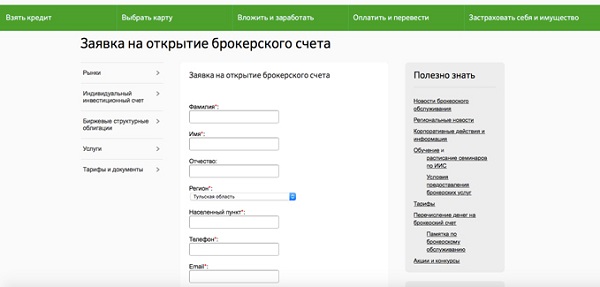

Для решения поставленной задачи необходимо зайти на сайт брокера либо открыть мобильное приложение. Предположим, что инвестор не является клиентом Сбербанка. В этом случае ему необходимо на сайте банка зайти в раздел «Инвестиции». Ссылка на него расположена в нижней части страницы.

Из предложенных услуг предстоит выбрать одну из двух:

- ИИС с готовыми стратегиями. В этом случае счет после открытия будете передан в доверительное управление профессиональному трейдеру. Инвестору необходимо лишь определиться с потенциальными рисками торговли – высокие или низкие. Вся остальная работа со счетом будет выполняться финансовым аналитиком. Следует заметить, что доверительное управление является платной услугой.

- ИИС с инвестиционной стратегией. Все решения по управлению инвестсчетом принимаются его владельцем. ИИС с самостоятельным управлением в обслуживании дешевле.

Налоговые льготы предусмотрены в каждой из этих ситуаций. Если был выбран второй вариант, то пользователь попадет на страничку с описанием предоставляемых брокером возможностей. Там же находится и кнопка «Открыть счет». Кликнув на нее, инвестор перенаправляется на страничку с инструкцией. Для открытия инвестсчета пользователь должен иметь пластиковую карту Сбербанка и мобильный телефон.

Рисунок 1. Индивидуальный инвестиционный счет в Сбербанке открыть онлайн можно только владельцам действительных карточных счетов банка.

Таким образом, первой задачей инвестора является получение карточки Сбера. Она необходима для пополнения и счета и снятия с него средств. Карта не обязательно должна быть физической, виртуальная также подойдет. Следующим шагом является ввод номера карточки, а затем мобильника. Затем предстоит дождаться СМС с кодом верификации. После его введения пользователь получает логин и пароль для доступа в свой личный кабинет.

Процесс открытия инвестсчета при выборе доверительного управления практически аналогичен. Единственным исключением является страница с выбором стратегии:

- накопительная – предполагает сделки с облигациями;

- российские акции – основана на работе с акциями отечественных копаний.

Процедура открытия инвестсчета через мобильное приложение еще проще. Для решения поставленной задачи необходимо лишь посетить раздел «Инвестиции», а затем в меню выбрать соответствующий пункт. Алгоритм последующих действия не отличается от описанного выше:

- вводится номер карты и телефона;

- в соответствующем поле указывается код верификации из СМС;

- осуществляется вход в личный кабинет с помощью предоставленного брокером логина и пароля.

Принцип открытия ИИС у других брокеров примерно такой же. Различия несущественны. Например, некоторые компании для верификации используют не номер телефона, а адрес электронной почты.

Инвестиционные стратегии с ИИС

Существуют различные способы инвестировать средства с помощью ИИС. На что нужно ориентироваться при выборе стратегии, и какая из них принесет наибольшую доходность, узнаем дальше.

Ориентация на доходность

Самая простая стратегия предназначена для тех, кому важна защищенность инвестиций и минимально гарантированный доход:

- 1 год – пополнение счета на максимальную сумму 400 тыс. рублей и приобретение на них 400 3-летних облигаций федерального займа с доходностью 10% годовых (как показывают отзывы на индивидуальный инвестиционный счет Сбербанк (ИИС), этот актив является одним из самых популярных);

- 2 год – пополнение счета на 400 тыс. рублей, получение купонного дохода – 40 тыс. рублей, покупка на свободные средства еще 440 облигаций + получение налогового вычета размером 52 тыс. рублей на отдельный расчетный счет, итого: 840 тыс. рублей на ИИС, 52 тыс. – на отдельном счете;

- 3 год – пополнение счета еще на 400 тыс. рублей, получение купонного дохода – 84 тыс. рублей, покупка еще 484 облигаций + получение налогового вычета размером 52 тыс. рублей на отдельный расчетный счет, итого: 1324 тыс. рублей на ИИС, 108 тыс. – на отдельном счете;

- 4 год – закрытие счета, получение купонного дохода – 132 тыс. рублей + получение налогового вычета размером 52 тыс. рублей на отдельный расчетный счет, итого: 1456 тыс. рублей на ИИС, 156 тыс. – на отдельном счете, общая прибыль: 1612 рублей, чистый доход – 412 тыс. рублей или 24,8% годовых.

Доходность Сбербанк ИИС не гарантируется, расчет может быть только примерный, он дан для оценки возможностей счета

Доходность Сбербанк ИИС не гарантируется, расчет может быть только примерный, он дан для оценки возможностей счета

В качестве актива были выбраны ОФЗ, так как с них не взимается подоходный налог, следовательно, инвестор может использовать тип вычета А и при этом не уплачивать налог на прибыль.

Управление активами

При желании инвестор может воспользоваться двумя готовыми решениями, которые предлагает компания Сбербанк Управление активами для Индивидуального инвестиционного счета:

- Стратегия Рублевые облигации. В соответствии с ней средства инвестора вкладывают в диверсифицированный портфель, состоящий из облигаций отечественных компаний. Прибыль образуется за счет купонного дохода и курсовой разницы в стоимости ценных бумаг. Минимальный срок управления – 3 года. Целевая доходность – от 10% в год.

- Стратегия Долларовые облигации. Средства вкладываются в долларовые еврооблигации (отечественные акции, обращающиеся на заграничных биржах и эмитированные в другой валюте). Прибыль образуется за счет купонного дохода, разницы в стоимости активов и роста курса доллара. Минимальный срок управления – 3 года. Целевая доходность – от 1,5% в год в валюте.

Договор доверительного управления

Если инвестор желает воспользоваться этими стратегиями, то он заключает договор доверительного управления и не может произвольно изъять средства из оборота. Вознаграждение управляющей компании при открытии счета:

- в офисе банка – 1% единовременно + 0,25% ежеквартально от суммы пополнения;

- онлайн – 0,25% ежеквартально от суммы пополнения.

При передаче средств в ДУ инвестор всё равно может рассчитывать на налоговые преференции, чтобы получить дополнительный доход

При передаче средств в ДУ инвестор всё равно может рассчитывать на налоговые преференции, чтобы получить дополнительный доход

Сравнение ИИС и защищенной инвестиционной программы 2016

Некоторые инвесторы интересуются, что выгоднее: Индивидуальный инвестиционный счет Сбербанк или Защищенная инвестиционная программа 2016. Чтобы сравнить, нужно обозначить ключевые моменты последней. Программа является фактически передачей средств в доверительное управление по одной из 5 стратегий:

- Новые технологии – покупка акций высокотехнологичных компаний;

- Недвижимость – покупка паев фондов зарубежной недвижимости;

- Золото – вложения в металл и связанные с ним активы;

- Фонд облигаций – приобретение высоконадежных облигаций по всему миру;

- Нефтяной сектор – инвестиции в акции 18 ведущих нефтедобывающих предприятий мира.

Остальные условия даны в сравнении с ИИС:

| Условия | ИИС | Инвестиционная программа |

| Валюта | Рубль | Рубль, доллар |

| Срок | От 3 лет | От 5 до 10 лет |

| Минимальный взнос | 100 тыс. рублей | 100 тыс. рублей |

| Пополнение | От 50 тыс. рублей | От 50 тыс. рублей |

| Максимальная сумма | 400 тыс. рублей | Не ограничена |

| Возврат налога | По 2 типам вычета | Только 13% от суммы взноса |

| Досрочное закрытие | Возможно, с потерей налоговых льгот | Возможно, с возвратом лишь части первоначального взноса |

| Доходность | Зависит от вас, имеется возможность передачи средств в ДУ | Гарантирована управляющей компаний |

Как получить налоговый вычет

Главное преимущество ИИС перед обыкновенным брокерским счетом — налоговые льготы двух типов. Разбираемся, как их получить:

- Зарегистрироваться на сайте ФНС, если не сделали этого раньше. Через личный кабинет удобно подавать декларации и делать платежи.

- Получить неквалифицированную электронную подпись. Заменяет подпись под документами, которая ставится собственноручно.

- Подготовить необходимые документы. Понадобятся справка 2-НДФЛ, скан договора обслуживания в Сбербанке и подтверждение зачисления средств на ИИС*.

- Заполнить декларацию 3-НДФЛ.

- Отправить заявление на налоговый вычет по ИИС.

- Дождаться, когда ФНС рассмотрит декларацию и перечислит деньги — это может занять несколько дней.

*Как подтвердить зачисление средств на ИИС Сбербанка? Если вы пополняли инвестсчет наличными, то нужен приходной кассовый ордер. Если перечисляли с банковского счета — платежное поручение. Если деньги пришли на ИИС с другого брокерского счета, то к декларации приложите платежное поручение и отчет брокера.

Похожие инструкции / видео

Освобождение памяти

Доверительное управление активами

Если вас заинтересовали торги на финансовой бирже, но самостоятельно боитесь делать первые шаги, то помочь в этом сможет управляющая компания. Поскольку действует организация на возмездной основе, предусмотрена комиссия за услуги.

Есть несколько стратегий, реализуемых УК:

- Валютный доход – премьер. Низкий порог входа. Клиентский взнос вкладывают в несколько корпоративных еврооблигаций через покупку акций паевых инвестиционных фондов (ПИФов). Операции в долларах США, прирост выше по сравнению с депозитами. Срок – от 1 года. Подходит лицам, предпочитающим хранить деньги в иностранной валюте.

- Дивидендные акции. Программа ориентирована на компании, которые начали или уже выплачивают большие суммы дивидендов регулярно. Продолжительность – от 1 года. Подходит исключительно квалифицированным инвесторам (КИ), т. е. людям, которые обладают определенным багажом знаний и навыков работы на бирже либо располагают достаточным количеством денежных средств.

- Купонный доход (RUB). Оптимальное соотношение рисков и доходов. Деньги клиента инвестируют в государственные, региональные, муниципальные облигации российских компаний со средней длительностью потока платежей. Полученные средства перечисляют на клиентский счет.

- Международные акции (USD). Возможность влиять на мировую экономику. Инвестирование в следующие ценные бумаги:

- паи иностранных фондов;

- депозитарные расписки (depositary receipt) – документы с гарантией на право собственности акций иностранной корпорации.

Также средства вкладывают в счета и депозиты. Доход получается исходя из перераспределения средств между указанными методами. Предназначен для лиц с квалификацией.

- Активное управление для КИ. Долгосрочное получение доходов через контроль портфеля ценных бумаг. Инвестирование в российские компании, торгующие за границей.

- Защита капитала. Вклад в Сбербанке с полной сохранностью внесенных средств. Выплата включает первоначальный взнос, накопленные проценты и дополнительный приток, который связан с динамикой базового актива. Минимальный срок – 2 года. Досрочный выход невозможен.

- Акции компаний малой капитализации. Инвестиции в отечественные и международные концерны. Продолжительность – от 3 лет. Высокий риск.

- Долгосрочный прирост капитала (акций). Доходность за счет повышения стоимости ценных бумаг. Срок – от 1 года. Подходит лицам, склонным к рисковым операциям.

- Облигационный доход – рублевые облигации. Приход выше по сравнению со ставкой инфляции и по вкладам. Управление портфелем акций и длительностью выплат. Продолжительность — 1 год и дольше.

- Сбалансированный доход. Распределение инвестиционных средств между акциями и облигациями. Выбор документов основывается на анализе эмитентов и их кредитного риска.

- Группа стратегий «валютный доход». 9 курсов управления, из которых клиент выбирает подходящий вариант. Рассчитано на КИ, кроме «Валютного фонда».

Выбор стратегии — пошаговый план

Собственными денежными средствами, размещенными на ИИС, физическое лицо может управлять самостоятельно или, воспользовавшись услугами профессионального брокера.

Тарифные планы для самостоятельного управления инвестициями:

- Инвестиционный — 90 тыс. руб./1 млн руб. (мин/макс сумма вклада).

- Самостоятельный — 50 тыс. руб./1 млн руб.

Кроме минимальной инвестиционной суммы тарифные планы отличаются размером оплаты за обслуживание и перечнем предоставляемых услуг.

Стратегии для управления брокерскими компаниями:

Стратегии для управления брокерскими компаниями:

- Накопительная — прибыль 15-17%. Инвестиционные средства используются для покупки акций, облигаций, прочих ЦБ зарубежных и российских компаний.

- — прибыль 10-15%. Инвестиции вкладываются только в акции российских компаний.

Готовые программы инвестирования от Сбербанка:

- Тариф «Консервативный» (минимальные риски) — доходность 12,3%.

- Тариф «Сбалансированный» (средние риски) — доходность 14,2%.

- Тариф «Агрессивный» (высокие риски) — доходность 16,5%.

Инвестиционные портфели формируются из облигаций Сбербанка, ETF-акций, государственных облигаций, ЦБ зарубежных и российских компаний.

Плюсы и минусы инвестирования

Владельцы инвестиционного счета в Сбербанке имеют следующие преимущества:

- высокая ликвидность финансовых операций с ЦБ;

- налоговые льготы — экономия собственных средств до 52 тыс. руб.;

- возможность получать процентный доход с вклада по окончании минимального инвестиционного периода, составляющего 3 года.

Для освоения инвестиционных программ финансовая компания предлагает своим клиентам:

- бесплатные обучающие курсы, мастер-классы и семинары;

- приложения для ПК, ноутбука, Айпада и смартфона, позволяющие заключать финансовые сделки с любой точки мира;

- получать прибыль с инвестиций в различные финансовые инструменты Московской биржи;

- делать вклады в биржевые облигации Сбербанка РФ.

Есть и недостатки использования ИИС. Для новичков это высокие риски получения убытка на рынке инвестирования. Поэтому им первоначально для совершения сделок и получения прибыли приходится оплачивать услуги посредников — брокерских компаний. Снять собственные средства с инвестиционного счета инвесторы не могут до окончания минимального периода инвестирования — 36 мес.

Как узнать, во что вкладывать

Процесс получения прибыли с инвестиций:

Процесс получения прибыли с инвестиций:

- Приобретение на финансовом рынке ценных бумаг.

- Продажа ЦБ после изменения их цен.

- Покупка новых ЦБ и хранение их до следующего изменения цены.

Сбербанк своим клиентам предоставляет возможность работать с инвестициями на срочном, фондовом, валютном и внебиржевом рынке.

Чем торгуют

Торговать на вышеперечисленных рынках можно следующими ценными бумагами:

Каждый инвестор, открывший специальный счет в Сбербанке, вправе самостоятельно выбирать торговые площадки и финансовые инструменты для извлечения собственной прибыли.

ИИС в Сбербанке — доверительное управление активами: минимальный взнос, сколько можно заработать (доходность)

Крупнейший банк России предлагает своим клиентам множество финансовых услуг, в перечень которых входит и передача личных финансов в доверительное управление. При этом собственником активов остается доверитель, а управляет менеджер, задача которого — правильно и выгодно распределить денежные средства инвестора.

Многие начинающие инвесторы доверяют активами ИИС. Процедура достаточно простая. Клиент передает собственные активы финансовой компании в доверительное управление. Банк инвестирует средства в свои паевые фонды, т. е. приобретает облигации в рублях.

Минимальная инвестиция — 100 тыс. руб. Впоследствии инвестор может пополнить свой вклад — минимум 50 тыс. руб. каждое последующее пополнение. При этом на протяжении года вкладчик может инвестировать до 400 тыс. руб., не больше. Ежегодное вознаграждение управляющего составляет 2% от полученного дохода с инвестиций.

Условия работы с инвестсчётом в Сбербанке

Условия Сбера делают ИИС доступным всем, кто хочет попробовать себя в инвестиционных проектах. Предусмотрены программы для людей, которые умеют распоряжаться своими вкладами, и граждан, которые нуждаются в помощи со стороны профессионалов.

Тарифные планы

В зависимости от «продвинутости» юзера есть возможность выбрать из 2-х тарифных предложений:

- Самостоятельный. Предназначен для тех, кто уже имеет опыт вложений и способен сам управлять своими средствами. Данный вариант отличает незначительная комиссия — 0,06%. Выбирая вариацию, следует учитывать, что здесь риски несколько больше.

- Инвестиционный – создан для новичков и лентяев с деньгами. Предлагается доверительное управление специалистами Сбербанка. Риски снижаются, так как вложения делаются в крупные и надёжные компании РФ. Вне зависимости от того, какая сумма была использована, за сделку вычитается комиссия — 0,3%. Даже с учётом комиссии инвестор получает намного больше, чем, если бы решил открыть в банке обычный вклад. Речь идёт о небольшом, но стабильном доходе.

Инвестиционные нюансы

Описываемые счета от Сбербанка имеют ряд характерных черт:

- вкладывать разрешается только отечественную валюту;

- минимум для открытия – 10 000.00 рублей;

- максимум для открытия – 1 000 000.00 рублей;

- если понадобится вывод денег досрочно, нельзя вывести часть суммы, разрешается только полное обнуление счёта;

- пополнение может осуществляться в любое время, в режиме онлайн или другими способами.

Следует учитывать такие тарифы:

- каждый квартал снимается стоимость обслуживания в размере 0,25%;

- открытие ИСС – 1%;

- досрочный вывод средств – 2%, если после открытия прошло 6-12 месяцев, и 1%, если прошло более года.

Оформить заявку на кредит

Особенности ИИС в Сбербанке

Условия ведения личного инвестиционного счета в крупнейшем отечественном банке во многом аналогичны общепринятым стандартам:

- минимальный срок вложений – 3 года. Если решили закрыть счет раньше, придется вернуть государству налоговые вычеты и уплатить банку 1% неустойки;

- вы можете иметь только один ИИС;

- все инвесторы получают право на 13% возврат по НДФЛ, по взносам, или за полученный доход;

- риск и доходность счета зависят от типа вложений. Минимальный риск имеют вливания в федеральные облигации. Средняя прибыль с них составит 8% годовых;

- вы можете указать в договоре на открытие ИИС номер счета, на который будет перечисляться доход. Другими словами, вы будете сразу распоряжаться прибылью, не лишаясь налоговых льгот;

- до 01.03.2018 г. у банка было 2 тарифа ИИС: облигации в рублях и в долларах. Сейчас остался только рублевый тариф. Средний доход с этой стратегии – 43,95%.

Чем можно торговать на бирже

Для тех. кто освоил простейшие финансовые инструменты и ознакомился с основными принципами эффективного инвестирования, Сбербанк предлагает отойти от привычных вариантов хранения сбережений, увеличивая доходность за счет гарантированного дохода от льготного налогообложения.

В отличие от акций, ОФЗ предполагают фиксированную доходность от займа, гарантированную государством, предусматривая повышенную прибыль по сравнению с обычным хранением денег на банковском счету.

Дополнительную прибыль приносит льгота в виде освобождения от налогообложения или возврата НДФЛ, уже перечисленного работодателем в бюджет.

Есть 2 варианта управления средствами – путем самостоятельных операций на фондовой бирже или через передачу права распоряжения финансами профессионалам, которые будут использовать наименее рискованные стратегии для получения инвестиционного дохода. В первом случае нет точного прогноза, сколько денег принесет вложение. Во втором случае есть возможность оценить итоги предыдущей работы и сделать прогнозы о примерной прибыли от вложения.

При самостоятельном инвестировании клиент получает возможность принимать самостоятельные решения, пользуясь подсказками и стратегиями, разработанными аналитиками Сбербанка. В рамках самостоятельной работы на бирже клиент вправе начать деятельность, имея 1 тысячу рублей, но не более 1 миллиона рублей. Допускается выбор любой ценной бумаги и использование приглянувшейся инвестиционной идеи.

Сбербанк подготовил информационную поддержку частным инвесторам, выбравшим брокерское обслуживание банка. Имея доступ к счету, клиент сможет участвовать в биржевых торгах онлайн, находясь в любом уголке мира. Для установки приложений и программного обеспечения подходят айфоны, смартфоны, айпады.

Если нет желания самостоятельно участвовать в торгах, погружаясь в особенности биржевых сделок и управления инвестиционным счетом, право совершения операций по счету передают выбранной компании. Условиями сотрудничества предусмотрено наличие суммы от 900 тысяч рублей. Максимальный лимит для инвестиции через доверительное управление – 1 миллион рублей.

Сбербанк предлагает для использования 2 основные стратегии:

- Накопительная. С вложением в государственные и корпоративные облигации крупнейших компаний с минимальным риском и доходностью, превышающей инфляцию и депозитные ставки в банках. Прибыль инвестора обеспечена ростом курсовой стоимости, купонным доходом, грамотным управлением портфелем низкорисковых облигаций. Программа доступна для лиц старше 18-ти при наличии доходов более 50 тысяч рублей. Согласно статистике за полгода, с мая по ноябрь 2019 года показатель доходности составил 3,2%.

- Российские акции. Вторая стратегия предполагает формирование портфеля из ценных бумаг российских предприятий с высокой ликвидностью и потенциалом роста. Можно пользоваться паями биржевых ПИФов, следующих согласно инвестиционной декларации биржевым индексам, основанным на расчете стоимости сделок по российским ценным бумагам и депозитарным распискам. Согласно данным на ноябрь, доходность последнего полугодия показала прирост свыше 20%, не учитывая возможность увеличения прибыль за счет налоговой льготы.

Какую из стратегий выберет инвестор, зависит от его желания увеличивать доход или минимизировать риски. Даже самый скромный доход инвестиции превысит процентный заработок обычного вкладчика, поскольку позволяет сохранить 13% от заработанных средств в своем кармане.

Названия цветов

Налоговые вычеты по ИИС

Как мы уже говорили, основное отличие ИИС от обычного счета заключается в специальной системе налогообложения с возможностью получить налоговые вычеты по 2-м схемам: «А» или «Б».

Владелец ИИС может выбрать, какой именно вычет он желает получать. Делается это в любой момент после открытия счета и только один раз, изменить выбор нельзя.

Например, вы можете открыть счет и начать торговать и через пару лет определиться, какой тип вам будет выгоден.

Тип А, описание, нюансы

Тип «А» – это вычет на взнос:

- Используя данный тип вычета, вы можете возвращать сумму НДФЛ, уплаченную в бюджет. Схема выглядит следующим образом: вы работаете, с вашей зарплаты уплачивается НДФЛ. Затем открываете ИИС и пополняете счет. В следующем отчетном периоде оформляете получение вычета в пределах суммы налога, который был удержан из вашего дохода.

- Сумма возврата составляет 13% от внесенных на счет средств, но не больше 52 тыс. руб.

- Возврат возможен в течение 3-х лет с момента уплаты НДФЛ. То есть подать заявление на возврат НДФЛ, который вы заплатили в 2016 году можно до 2019 года.

- Покупать бумаги на ИИС не обязанность, а возможность. Вы можете открыть и держать счет пустым. Или завести деньги только на третий год, получить вычет и закрыть счет (при этом, опять же, можете просто завести деньги и не обязательно что-то покупать). Важен сам факт пополнения счета.

Пример:

Открываете ИИС 20 декабря 2019 года. Держите его пустым в 2020 году, 2021-м, а в 2022 году в начале декабря вносите на счет средства. 21 декабря 2022 года или позже можете счет закрывать. Открываете сразу новый и повторяете процедуру. Тем временем, получаете вычет (эта процедура достаточно растянута во времени).

Данная схема работает, что проверено многими действующими инвесторами. Однако до тех пор, пока не внесут каких-либо изменений на законодательном уровне (депутаты грозятся прикрыть эту лазейку).

Как избежать налога при вычете типа А

При закрытии ИИС, если вы торговали бумагами и получили прибыль, с итога нужно будет заплатить 13%.

Этого можно избежать. Для этого, в момент, когда вы решите, что пора закрывать ИИС, не просто продавать с него бумаги и выводить деньги (вот именно в этом случае вы заплатите 13%). А сначала перевести свои бумаги на обычный брокерский счет. Практически все брокеры позволяют сделать это на сегодняшний день бесплатно.

Итак, вы переводите бумаги на обычный счет, при этом ИИС у вас открыт как минимум 3 года, так что многим бумагам будет столько же. При продаже бумаг с простого брокерского счета, при условии, что вы являетесь их владельцем не менее 3 лет, вы освобождаетесь от уплаты налога. Данная льгота предусмотрена Налоговым кодексом РФ и называется «Льгота на долгосрочное владение ценными бумагами».

Кстати, избежать уплаты налога можно, покупая ОФЗ, а так же корпоративные облигации, выпущенные после 1 января 2017 года – так как данные облигации освобождены от уплаты НДФЛ.

Таким образом, доходность ваших активов на ИИС, при использовании самой аккуратной и консервативной стратегии, может достигать 20% годовых. Все, что для этого надо, это купить ОФЗ и получать ежегодный налоговый вычет.

Тип Б

Тип «Б – это вычет на доход:

- Позволяет вам не платить налог с дохода, полученного от торговых операций на данном счете.

- Схема такова: открываете ИИС, торгуете – покупаете, продаете, получаете прибыль. В обычной ситуации прибыль подлежала бы налогообложению, а используя вычет типа Б, при закрытии счета не нужно платить те самые 13%.

- 13% с дивидендов все таки удержат еще до их поступления на ваш счет.

- Подходит тем, кто не имеет официальной зарплаты.

Если у вас есть официальная зарплата и вы не финансовый воротила, который зарабатывает на бирже прибыль больше 400 тысяч рублей в год, то вычет типа А вам выгоднее.

Как открыть ИИС в Сбербанке

Открыть данный счет можно, если приехать в одно из отделений банка и стоит соблюдать пошаговую инструкцию:

- Сначала необходимо выбрать отделение, в котором можно открыть ИИС.

- Приехать в отделение с паспортом и пройти консультацию у профессионала. Благодаря консультации можно узнать всю важную информацию о тарифах, инвестировании и плюсах сотрудничества.

- Клиент должен отвечать на все вопросы, которые будет задавать консультант, чтобы оформить анкету на открытие счета.

- Стоит внимательно прочитать договор и подписать его. Кроме того, необходимо узнать все о комиссиях, что касаются операций, обслуживании, снятии средств и о прочем.

- Пополнить инвестиционный счет не составляет труда, поскольку это можно сделать не сразу после его открытия.

- В течение нескольких дней Сбербанк даст доступ к кабинету, а также торговле, в которой можно проводить разные операции.

Для открытия счета в отделении необходимо потратить лишь час времени, но лучше всего сделать это с помощью интернета.