Оценка надежности эмитента облигации

Содержание:

- Классификация процентных облигаций

- От чего зависит доходность облигаций?

- Как выплачиваются купоны по облигациям

- Как можно купить облигации

- Инвестиции, которых лучше избегать

- Потребительские кредиты — рейтинг 2020

- 10 облигаций с доходностью выше вклада

- Отзывы о кредитах онлайн

- Налоги на облигации

- Отделение на просп. Океанский, 98

- Что такое облигации?

- Таблица рейтинга самых доходных облигаций в 2020 году

- Критерии выбора

- Муниципальные облигации

- Открыть брокерский счёт

- Операционный офис г. Москва (ул. Большая Семёновская)

- Виды купонов

- Что такое облигации, и их виды

- Какие бывают облигации

- Налогообложение дохода с облигаций

- Корпоративные облигации

- Что такое облигация

- Дисклеймер (прочесть обязательно!)

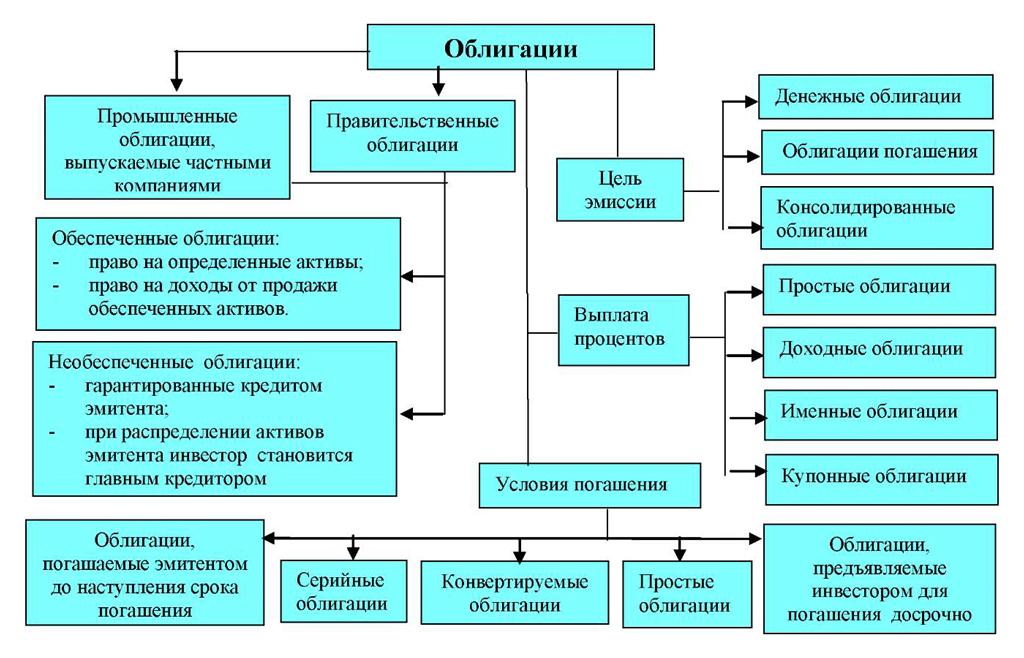

Классификация процентных облигаций

Бонды с процентным купонным доходом – классика биржевого рынка. Ценные бумаги этой группы классифицируют по нескольким признакам.

По эмитенту

Разделение по организационно-правовой форме юридического лица, выпустившего бонды, – самое распространённое. Принято различать государственные, муниципальные, корпоративные облигации.

Государственные бумаги представлены на рынке довольно широко. Сегодня на бирже обращается более сотни выпусков ОФЗ с разным уровнем доходности, типом купона и сроком обращения. Наиболее популярны «длинные» облигации на срок 3–5 лет.

Преимуществом облигаций федерального займа является их высокая надёжность: считается, что риск дефолта по гособлигациям минимален. Однако доходность ОФЗ невысока, например, по бондам для населения сегодня она составляет 6,5–7,35%. Рыночные облигации покупать выгоднее: при удачном стечении обстоятельств они могут принести инвестору до 9%.

Субфедеральные и муниципальные бонды выпускаются субъектами РФ. По сравнению с ОФЗ, они отличаются более привлекательной доходностью, которая является премией за кредитный риск

Выбирая бумагу для пополнения портфеля, следует обратить пристальное внимание на рейтинг облигаций, выпущенных регионами. Избегайте слишком высоких ставок, поскольку надёжность инвестиций в такие бонды ниже

В этой группе следует выделить субординированные облигации, представляющие собой своеобразный заём компании. В случае банкротства эмитента обязательства по нему будут погашаться в последнюю очередь, непосредственно перед расчётом по требованиям акционеров. Это правило создаёт дополнительные риски для инвесторов, премией за которые является повышенная процентная ставка по «субордам». Решившим приобрести такие облигации следует учесть, что их кредитный рейтинг на одну ступень ниже рейтинга «старших» облигаций этого эмитента.

По валюте представления

В данной группе принято выделять рублёвые, валютные (еврооблигации). Большинство облигаций, эмитируемых в РФ и обращающихся на внутреннем рынке, номинированы в российских рублях. Стандартный номинал бумаги – 1000 руб. Бонды в долларах и евро обычно обращаются на внебиржевом рынке. На Московской бирже для частных инвесторов доступно всего несколько десятков выпусков ценных бумаг.

По типу купона

Выбирая в 2020 году лучшие облигации для инвестирования, следует учесть, что дисконтные бонды отличаются большей волатильностью, поэтому потенциальный доход по ним может быть выше. Бумаги с фиксированным купоном используют для хеджирования рисков, а облигации с переменным и плавающим купоном требуют постоянного внимания инвестора.

По типу погашения номинала

Возможно погашение стоимости ценной бумаги полностью в конце срока, индексирование номинала на величину инфляции, погашение частями (амортизация долга).

От чего зависит доходность облигаций?

Доходность долговой ценной бумаги, в первую очередь, зависит от ее типа. Скажем, доходность облигации федерального займа жестко привязана к ключевой ставке Центробанка.

Понятно, что выгодней всего покупать ОФЗ в период временного «задирания» ставок. Например, зимой 2014-го ключевая ставка поднималась ЦБ до рекордных 17%. А на начало августа 2015-го ее значение опустилось уже до 11%. И большинство экспертов считает, что к концу года доходность по ОФЗ составит 9-10% годовых. Большое значение имеет и надежность эмитента: чем выше риск банкротства компании, тем большая доходность предлагается по ее облигациям.

Понятно, что выгодней всего покупать ОФЗ в период временного «задирания» ставок. Например, зимой 2014-го ключевая ставка поднималась ЦБ до рекордных 17%. А на начало августа 2015-го ее значение опустилось уже до 11%. И большинство экспертов считает, что к концу года доходность по ОФЗ составит 9-10% годовых. Большое значение имеет и надежность эмитента: чем выше риск банкротства компании, тем большая доходность предлагается по ее облигациям.

Как выплачиваются купоны по облигациям

Как правило, купонный доход выплачивается раз в полгода (каждые 183 дня). Ближайшая дата выплаты купона известна заранее и публикуется в описании ценной бумаги.

Дата выплаты купона в параметрах облигации.

Величина купонного дохода также указана в параметрах облигации — и здесь нужно быть предельно внимательным.

Дело в том, что купоны бывают трех видов

- Фиксированный (постоянный) купон. Величина купонного дохода известна заранее и неизменна в течение всего срока жизни облигации.

- Переменный купон. Конкретная величина купона известна только до даты оферты (досрочного погашения). После этой даты эмитент может изменить ставку.

- Индексируемый купон. В этом случае доход привязан к экономическому индикатору — например, ставке ЦБ.

Точно спрогнозировать доходность инвестиции можно только при фиксированном купоне. Переменный купон ограничивает горизонт планирования датой оферты, а индексируемый купон всегда остается плавающей величиной.

Как можно купить облигации

Торговля облигациямифизическому лицу

- Облигации могут быть номинированы в самых разных валютах. На региональных рынках преобладают долговые бумаги, номинированные в национальной валюте.

- Также существует так называемый сектор “евробондов”. На этой секции обращаются долговые бумаги, которые номинируются в валютах, отличных от национальных. Чаще всего – это доллар США или евро.

На текущий момент ФРС США и ЕЦБ проводят политику количественного смягчения. Что это значит, и каким образом данный факт влияет на рынок евробондов?

Фактически, текущая ставка в США и ЕС не позволяет банкам каким-либо образом выплачивать своим вкладчикам вознаграждения, превышающие 1% годовых. Чаще всего хорошая ставка по вкладу в развитых странах составляет 0,7-1,2%. Естественно, что инвесторы, которые ищут консервативный доход именно в валюте, будут активно вкладываться либо вакции, либо в еврооблигации. Учитывая, что акции американских эмитентов не приносят хороших дивидендов, а заработок на рыночной стоимости курса всегда связан с риском, то евробонды это предпочтительный вариант консервативного инвестора.

Именно иностранные инвесторы создают основной объем ликвидности на евробондах.

Кроме того, государственные облигации или Облигации Федерального Займа также могут быть номинированы как в национальной валюте, так и в иностранной. Однако доходность по суверенным облигациям слишком низка, поэтому предпочтительным вариантом остаются именно корпоративные долговые бумаги.

Как купить облигации частному лицу

Как купить облигации Федерального займа физическому лицу

Как вы видите, физическое лицо может купить не только еврооблигации, европейские и американские, но и можно купить Облигации Федерального Займа (ОФЗ). Для того чтобы это сделать нужно просто найти подходящего брокера, зарегистрироваться и пополнить лицевой счет а далее в торговой платформе сделать покупку.

Облигации, которые номинированы в национальной валюте, торгуются точно так же, как и обычные акции. Их можно купить или продать через торговую программу или по телефонному звонку. Также можно построить визуальный график изменения цен и открыть торговый стакан.

Еврооблигации торгуются немного иным образом.

Нельзя открыть терминал и в моменте приобрести их. Заявка на покупку оформляется через клиентского менеджера брокерской компании. Затем делается звонок трейдеру компании на рабочее место, и он уже консультирует клиента, по какой цене сейчас можно купить те или иные еврооблигации.

В отличие от рублевых облигаций, для валютных долговых бумаг необходим гораздо больший размер первоначального капитала. Связано это с очень большими лотами, которыми и торгуются эти еврооблигации.

На текущий момент к покупке можно приступать, начиная с 10 000 долларов США.

Рекомендованные для вас статьи:

- 14 надежных вариантов Куда вложить (небольшие) деньги, чтобы они работали

- Что такое Ралли (цены) на фондовом рынке в Примерах

- Реально ли заработать на фондовой бирже новичку

- Как начать инвестировать в акции сегодня

- Куда вложить миллион рублей или долларов? 5 современных способов

Для рублевого рынка актуальна та же цифра, но в рублях. Доходность евробондов очень сильно варьируется от эмитента к эмитенту, поэтому точную цифру назвать нельзя. В современной экономической ситуации существует разброс от 3% до 30% годовых. Естественно, к этому можно смело прибавить и рост курсовой стоимости доллара или евро.

Налоги на облигации

Облигации не являются исключением в данном случае. Расчет налогов происходит по принципу вычитания всех расходов из доходов. В расходы, кроме всего прочего, включена брокерская комиссия и издержки депозитарного характера. Все, что остается в остатке – подлежит сборам. Но в каждом правиле существуют свои исключения, которые только подтверждают работу правила. В данном случае они относятся к дивидендам и купонам по государственным муниципальным облигациям.

В случае с корпоративными облигациями налог все также 13%. Удерживает его ответственный налоговый агент, то есть брокер. Также ценные бумаги подразделяются на обращающиеся на фондовом рынке и не обращающиеся

Это важно учитывать, поскольку они относятся к разным налоговым базам и не могут быть просальдированы

Отдельно стоит рассмотреть уплату НДФЛ с НКД.

- При уплате купона компанией, взимается налог 13 %.

- Сальдирование купона происходит при выводе денежных средств с брокерского счета, или завершении налогового периода.

Налоговым периодом в России считается календарный год, а непосредственное удержание налога производится в январе следующего года.

Инвестиции, которых лучше избегать

Загрузка …

Здесь следуем классическому правилу и обходим стороной инвестиции, которых не понимаем или вложения с неоправданно высоким уровнем риска.

В первую очередь это касается таких схем быстрого обогащения, как Форекс, бинарные опционы и криптовалюты. Никто не говорит, что на этом нельзя заработать. Это не так. Но статистика такова, что зарабатывают на этих направлениях 3% опытных финансистов, которые имеют глубокое понимание работы фондового и валютного рынков, а также владеют навыками технического анализа.

Остальные 97% желающих заработать просто теряют деньги и остаются ни с чем.

P.S. Кстати еще насчет облигаций. Как вы думаете куда банк вкладывает деньги, которые вы принесли на депозит? Да, часть он раздает как кредиты, но вся остальная свободная масса размещается в облигациях. Вам платят 6-7% годовых за депозит, а сами перекладывают их в облигации под 8-9%.

Потребительские кредиты — рейтинг 2020

10 облигаций с доходностью выше вклада

|

№ |

Название облигации (чем занимается компания) |

Доходность |

Стоимость облигации |

Дата погашения |

|

1 |

ДФФ 1Р-01 (дочерняя компания аэропорта Домодедово, обеспечивает топливом авиатранспорт) |

8,23% |

1012 ₽ |

20 декабря 2022 года |

|

2 |

ГИДРОМАШСЕРВИС АО БО-02 (один из крупнейших производителей насосов для нефтегазового сектора) |

7,53% |

1027 ₽ |

11 июля 2023 года |

|

3 |

РЕСО-Лизинг ООО БО-П-06 (дочерняя компания страховщика Ресо) |

7,39% |

1050 ₽ |

1 августа 2023 года |

|

4 |

Тинькофф Банк БО 001Р-03R (финансовые услуги) |

6,79% |

1063 ₽ |

21 сентября 2022 года |

|

5 |

РУСАЛ Братск БО-002P-01 (производство и переработка алюминия) |

6,73% |

1010 ₽ |

6 июня 2023 года |

|

6 |

МЕТАЛЛОИНВЕСТ БО-04 (крупнейший производитель железной руды) |

6,43% |

1013 ₽ |

8 февраля 2023 года |

|

7 |

РОСНАНО АО БО-002P-03 (инвестиции в нанотехнологии) |

5,89% |

1064 ₽ |

20 октября 2022 года |

|

8 |

Мордовия 34003 обл. (правительство республики) |

5,81% |

740 ₽ |

3 сентября 2021 года |

|

9 |

ВЭБ.РФ ПБО-001Р-21 (госкорпорация, развивающая инфраструктуру, промышленность и соцсферу) |

5,75% |

1004 ₽ |

21 июля 2023 года |

|

10 |

Мобильные ТелеСистемы 001P-08 (оператор связи) |

5,68% |

1066 ₽ |

17 октября 2022 года |

Как искали: доходность погашения в течение трёх лет, кредитный рейтинг не меньше ВВ (выше среднего), высокая ликвидность (возможность быстро купить или продать по рыночной цене), источник поиска: калькулятор УК «Доход». Цена акций указана на 14 августа 2020 года. Она может измениться в любой момент.

Отзывы о кредитах онлайн

Налоги на облигации

В 2020 году вступили в силу поправки в Налоговый кодекс, которые в корне изменили порядок налогообложения облигаций.

До конца 2020 года действуют старые правила, а именно

- проценты по ОФЗ, ОФЗ-н и муниципальным облигациям освобождаются от налогов;

- проценты по корпоративным облигациям облагаются НДФЛ — но это распространяется только на ту часть дохода, которая превышает ставку рефинансирования ЦБ на 5%.

С 1 января 2021 года с доходов по всем облигациям будут взимать НДФЛ 13%. Налогооблагаемой базой является не только купонный доход, но и положительная разница между ценой покупки и погашения.

Если раньше многие инвесторы выбирали ОФЗ именно из-за налоговых льгот, то теперь это преимущество больше не действует. С 2021 года государственные, муниципальные и корпоративные бумаги облагаются НДФЛ по одним и тем же правилам.

Отделение на просп. Океанский, 98

Адрес: 690002, Владивосток, Океанский просп., 98 Телефон: +7 (423) 242-16-67; 8 (800) 200-20-86; Факс: +7 (423) 242-13-26 Режим работы: пн-пт 9:00–19:00, сб 9:00–17:00 Дополнительная информация:

- обслуживание юридических лиц

- обслуживание VIP-клиентов — нет

- обслуживание физических лиц

Что такое облигации?

Облигации – это финансовые инструменты, обладающие фиксированной доходностью за определенный промежуток времени. Различают следующие виды облигаций в Российской Федерации:

Государственные облигации – долговые ценные бумаги, которые выпускает государство или центральный банк России.

Муниципальные облигации – финансовые инструменты в виде долговых бумаг, которые выпускают местные власти отдельных субъектов РФ (областей, краёв, республик).

Корпоративные облигации – инструменты в виде ценных бумаг, которые выпускают компании (юридические лица) с целью обеспечения финансирования своей деятельности.

Таблица рейтинга самых доходных облигаций в 2020 году

Доходность облигаций различается в зависимости от их вида. Государственные ценные бумаги показывают процент рентабельности ниже, чем корпоративные (8,3% по сравнению с 11%). А в среднем бизнесе выгода составляет 11,5-15% в год.

Таблица 1 — Рейтинг облигаций по доходности 2020 года

| №п/п | Название | Год погашения | Срок обращения, дней | Доходность, % в год |

|---|---|---|---|---|

| 1 | Легенда-001Р-01-боб | 2021 | 566 | 15,32 |

| 2 | ОАЭ-БО-ПО2 | 2023 | 990 | 14,62 |

| 3 | МСБ-Лизинг-002Р-01-боб | 2021 | 409 | 14,39 |

| 4 | Мясничий ТД-БО-ПО2 | 2021 | 728 | 14,06 |

| 5 | Ред-софт-001Р-01 | 2020 | 421 | 13,92 |

| 6 | СофтЛайн Трейд-001Р-01 | 2020 | 552 | 12,20 |

| 7 | Мечел-16-об | 2021 | 669 | 11,62 |

| 8 | ДОМ.РФ-16-об | 2021 | 408 | 10,26 |

| 9 | ОФЗ-46020-АД | 2036 | 3378 | 8,39 |

| 10 | ОФЗ-26225-ПД | 2034 | 3321 | 8,32 |

Критерии выбора

Облигация – это долговая ценная бумага. Она приобретается инвестором на определенный срок, по истечению которого тот получает проценты. Эмитентами могут выступать государство, отдельные регионы России или коммерческие компании.

Облигации – не самый простой инструмент для получения дохода, но именно его часто рекомендуют новичкам, только делающим первые шаги на фондовом рынке

Для начала нужно определиться, на какие именно особенности облигаций стоит обратить внимание:

Доходность. Сверхвысокая доходность – не лучший показатель, как бы ни хотелось вам заработать. Слишком большой процент говорит о том, что у компании-эмитента серьезные проблемы, существует высокий риск дефолта. Надежный размер доходности по облигациям составляет в районе 8%-10%, ценные бумаги с чуть большим риском заявляют 11%-14%

Свыше 15% — это уже высокорискованные сделки, выбирать такие облигации нужно крайне осторожно и только при наличии опыта игры на бирже. Срок погашения

Выбирать долгосрочные облигации рискованно, потому как предсказать цену на них невозможно. Да и компания может обанкротиться. Оптимальный срок погашения – до 3 лет.

Ликвидность, то есть насколько быстро можно продавать и покупать эти облигации. Надежные ценные бумаги ценятся на фондовом рынке, поэтому проблем с их реализацией в дальнейшем не возникнет. Чтобы понять, насколько они ликвидны, стоит оценить оборот их сделок в день. Традиционно самыми востребованными являются государственные долговые бумаги и бумаги «голубых фишек» (то есть самых надежных компаний). И только половина облигаций на бирже являются ликвидными, по остальными оборот сделок в день равен нулю.

Опираясь на приведенные выше критерии, рассмотрим ТОП самых привлекательных облигаций 2020 года. Примеры высокорискованных активов мы также приведем, хотя их заявленная высокая доходность совершенно не гарантирована. Итак, в какие долговые бумаги можно инвестировать?

Муниципальные облигации

Главная особенность муниципальных облигаций – наличие амортизации, при которой эмитент (регион или городское образование) постепенно погашает номинал бонда. Это вызывает эффект, при которой на протяжении времени доходность облигации уменьшается, несмотря на то, что процентная ставка купона остается на одном и том же уровне.

Муниципальные облигации удобно покупать, если необходимо создать стабильный денежный поток и обеспечить быстрый возврат средств.

Наиболее выгодными муниципальными облигациями являются следующие.

| Выпуск ОФЗ | Дата погашения | Ставка по купону, в % | НКД, в рублях | Цена, в % от номинала | Эффективная доходность к погашению, в % |

| ТомскАдм-34006 | 14.11.2021 | 9,83 | 11,38 | 100 | 10,2 |

| Хабаровский Край-35007 | 24.10.2025 | 9 | 3,95 | 104,28 | 8,03 |

| Удмуртская Респ-35002 | 19.09.2026 | 10,55 | 12,43 | 116,62 | 7,25 |

| Липецкая Обл-34011 | 21.11.2024 | 6,6 | 13,2 | 99,05 | 7,21 |

| ЯНАО-35004 | 25.12.2024 | 7 | 7,06 | 100 | 7,19 |

| Ярославская Обл-35015 | 20.04.2027 | 8,4 | 2,76 | 106,65 | 7,06 |

| Липецкая Обл-35010 | 21.10.2025 | 8,57 | 2,25 | 104,28 | 7,04 |

| Новосибирская Обл-34018 | 27.09.2022 | 7,85 | 5,16 | 101,85 | 7,01 |

| Ярославская Обл-35017 | 24.06.2025 | 7,95 | 8,71 | 103,53 | 6,98 |

| Карач-ЧеркесРесп-35001 | 18.12.2024 | 8,7 | 12,63 | 106,62 | 6,9 |

Открыть брокерский счёт

Приобрести облигации можно, открыв счёт в брокерской компании. Для этого нужно сначала выбрать брокера. Полный список можно посмотреть на сайте Московской биржи.

Для заключения договора потребуется паспорт. Брокер откроет брокерский счёт и поможет установить торговую программу на компьютере, а также объяснит, как купить ту или иную бумагу.

Брокер зарабатывает на комиссиях клиента от торговых операций. Чтобы не переплачивать, необходимо попросить подобрать тариф под конкретные нужды. Сообщите, что намерены совершать минимальное количество сделок, то есть купить, а через год-два продать бумагу. Облигацию можно приобрести через личный кабинет после того как у вас на компьютере будет установлено торговое приложение, следуя инструкциям брокера. Когда вы решите забрать средства – сообщите брокеру об этом желании. Деньги перейдут с брокерского счёта на банковский, а оттуда их можно снять в кассе или через банкомат.

Комиссия за куплю/продажу облигаций составляет от 0,025% от суммы сделки. Также нужно платить 100-177 руб. в год за хранение бумаг в депозитарии. Дополнительную небольшую сумму придётся заплатить за вывод денежных средств (примерно 10-50 руб.). Размер комиссий зависит от брокера и сумм сделок.

Операционный офис г. Москва (ул. Большая Семёновская)

Виды купонов

Как я уже говорил, есть разные виды купонов. Подавляющее число облигаций – с постоянным купоном, т.е. с выплатой, размер которой предусмотрен заранее и обговорен в анкете выпуска. Но есть и другие виды купонов.

Фиксированный переменный. Ставка по каждому купону – разна. Но она указана заранее, что позволяет инвесторам спланировать свою стратегию. При этом ставка может меняться произвольно: увеличиваться или же уменьшаться, причем вплоть до 0,01% годовых. Пример на скриншоте.

Кстати, примером облигации с переменным купоном служат ОФЗ-н 4 выпуска.

Переменный. Ставка по купону определяется эмитентом, но заранее неизвестна. При этом ставка зависит от финансового состояния компании, настроений и ожиданий инвесторов и других факторов (например, нахождения Луны в Козероге).

Плавающий (индексируемый) купон. Ставка по такому купону зависит от каких-то внешних показателей, например, индекса потребительских цен (проще говоря – инфляции), ключевой ставки, ставки РУОНИА, курса доллара и т.д. Формулы расчетов плавающих купонов можно найти в анкете выпуска. Плюс такого купона – доходность облигации индексируется, если в экономике что-то идет не так. Минус – предсказать точный размер купона никак нельзя.

Ипотечный. Ставка зависит от доходности ипотечной программы. Как правило, облигации с таким типом купона предназначены для институциональных инвесторов и даже не выводятся на вторичный рынок.

Купоны бондов можно классифицировать и по другим признакам. Например, по периодичности выплаты выделяют облигации с ежегодным купоном, полугодовым, квартальным и даже ежемесячным купоном. Например, ряд МФК платят купоны по своим бондам каждый месяц.

По типу выплаты выделяют периодические выплаты и кумулятивные. По периодическим купон платится постепенно (это 99% всех российских облигаций), по кумулятивным – в конце срока действия, при погашении облигации.

Что такое облигации, и их виды

Облигация — это ценная бумага, выпускаемая юридическим лицом с целью привлечения денежных средств. Согласно ей, компания, выпустившая облигацию, получает от инвестора некоторую сумму денег на строго оговоренный срок. В свою очередь, владелец такой ценной бумаги по истечении указанного времени получает инвестиционный доход. В сравнении с вкладами, полученные суммы действительно могут быть в разы больше.

Более того владелец облигаций имеет право:

- Получить полностью номинальную стоимость, то есть ту сумму, которая была им уплачена при покупке ценной бумаги;

- Получить инвестиционный доход, или по — другому купоны. Это проценты, которые начисляются по условиям договора;

- Может распоряжаться облигацией по своему усмотрению, то есть продавать, дарить, завещать или закладывать.

Согласно подписываемому договору, эмитент — лицо, выпустившее облигацию, гарантирует выплату вознаграждения.

В связи с этим напрашивается вопрос, а зачем компаниям продавать облигации, если привлечь денежные средства можно и с помощью кредитов? Ответ прост. Все дело в том, что по своей сути, облигации — это и есть своеобразный кредит, однако получают его не в банковском учреждении, а среди населения. Такая форма привлечения денег не имеет какого — то дополнительного оформления, да и выплачиваемый процент населению, может быть значительно меньше, чем в банке. В итоге и эмитент, и владелец облигаций остаются в плюсе. Одна сторона в кратчайшие сроки может восполнить нехватку денежных средств, а другая — сохранит и значительно приумножит свои сбережения.

Начинающий инвестор, решивший вложить деньги в облигации должен знать, что существует несколько видов таких ценных бумаг. Признаки, по которым происходит деление облигаций разнообразны, и зависят они от эмитента, типа выплачиваемого дохода, срока погашения и т. д.

| Классификация облигаций | Виды облигаций |

|---|---|

| По доходу | Процентные — владельцу в установленный срок выплачивают заранее оговоренные суммы, а в конце срока номинальную стоимость. исконтные (без процентов) — регулярные выплаты отсутствуют, но эмитент для такого покупателя может снизить стоимость ценной бумаги. |

| По обеспечению | Закладные — Для такого вида предусмотрена покупка ценной бумаги с залогом имущества. Беззакладные — Залог не предусмотрен, однако такая сделка обладает повышенной степенью риска, и отсутствием гарантий в случае банкротства эмитента. |

| По эмитенту | Различают Государственные,муниципальные и корпоративные облигации. По своей сути такие ценные бумаги отличаются лишь, лицом их выпустившим. Считается, что самые надежные облигации государственные, поскольку они обеспечены бюджетом страны. |

| По виду погашения | Различают погашаемые — выплата производится раньше срока, отзывные — эмитент, имеет право отозвать бумагу, безотзывные — естественно, не подлежащие отзыву, возвратные — владелец, может предъявить облигацию к погашению раньше установленного срока, амортизируемые — выплаты по таким бумагам происходят частями. |

Условия предоставления облигаций, устанавливаются исключительно эмитентом, и прописываются в договоре. Одна компания может выпустить ценные бумаги по твердо установленному проценту, в то время как другая — процент дохода может индексировать, и привязать его к уровню инфляции. Понятно, что второй вариант окажется более прибыльным

Так как правильно инвестировать, и на что обращать внимание в — первую очередь? Об этом речь пойдет ниже

Какие бывают облигации

Разнообразие долговых ценных бумаг озадачивает начинающих инвесторов

Многие не знают, какие облигации выбрать, на что обратить внимание при оценке потенциальной доходности и риска потери средств. Чтобы не приобретать бонды вслепую, ориентируясь на мнение случайных людей, необходимо научиться самостоятельно сравнивать их по основным показателям

Для этого вначале нужно изучить классификацию облигаций.

Долговые ценные бумаги группируют по следующим признакам:

- способу выплаты дохода – процентные и дисконтные облигации;

- сроку обращения – кратко-, средне-, долгосрочные;

- эмитенту;

- валюте размещения – в рублях, долларах, евро.

Решить, в какие конкретно облигации вложить деньги, можно после того как вы выберете подходящую инвестиционную стратегию. Даже среди осторожных инвесторов есть те, кто готов пойти на определённый риск с целью получения высокой прибыли. В то же время, некоторые биржевые игроки согласны приобретать бонды только при получении гарантии 100%-ной защиты вложений.

Рассмотрим характеристики некоторых типов долговых ценных бумаг.

Налогообложение дохода с облигаций

Всегда важно учитывать ставку НДФЛ для расчета реальной прибыли от покупки ценных бумаг. Согласно п.11 и 12 ст.226.1 НК РФ, а также ст.9 Закона РФ N2116-1 и п

6.2 Инструкции N37, доход с разницы между покупкой и продажей для резидентов РФ облагается налогом в 15%. Для нерезидентов – 30% (п.3 ст.224 НК РФ). П. 25 ст.217 НК РФ освобождает от уплаты НДФЛ только доход с муниципальных бумаг и купонов ОФЗ. Он не распространяется на прибыль с разницы между ценой покупки-продажи (или погашения). Владеющие ОФЗ больше 3-х лет имеют право получить инвестиционный налоговый вычет. Напомним, что при покупке облигаций через открытый ИИС, инвестор также может получить налоговый вычет.

Самыми привлекательными считаются российские корпоративные и государственные облигации (ГКО или ОФЗ), поскольку доходы с них не облагаются налогом. Но только при условии, что ставка купона не превышает ключевой ставки ЦБ более чем на 5%. В противном случае придется платить налог в размере 35%. Правило действует для ценных бумаг, выпущенных с 1.01.2017 г. до 31.12.2020 г.

Корпоративные облигации

Корпоративные облигации выпускает крупная компания-эмитент, чтобы получить дополнительное финансирование. В России почти все из них начисляют купонный доход дважды в год.

Короткие бонды

Альфа-Банк-5-боб

Трехгодичные облигации Альфа-Банка номиналом 1000 рублей с погашением в октябре 2018 года. Купонная ставка зафиксирована на уровне 12% годовых до 20 октября 2017-го (после чего она, скорее всего, будет пересмотрена).

Аптечная сеть 36.6-3-боб

Трехгодичные облигации ПАО «Аптечная сеть 36.6» погашаются в конце мая 2018 года. Размер купонной ставки привязан к ключевой ставке Банка России плюс 3,5%. Сейчас купон еще составляет 14,5% годовых (выплачивается дважды в год). Облигацию можно купить за 101,00% от номинальной цены. Доходность к погашению 9% годовых.

Длинные бонды

АИЖК-26-об

Облигации от «Агентства по ипотечному жилищному кредитованию» рассчитаны на 5973 дня (погашаются в ноябре 2029 года). Купонная ставка в размере 15,3% годовых зафиксирована до февраля 2020-го (после чего будет пересмотрена). Рублевые бонды АИЖК сегодня продаются за 100,007% от номинальной стоимости. К сожалению купить на бирже их не получится, они продаются только на внебиржевом рынке (спросите своего брокера, наверняка он сможет их найти).

Бинбанк-10-1-боб

Облигации Бинбанка выпущены на 2184 дня (погашаются в начале июня 2021-го). Купон в размере 14% годовых зафиксирован до июня 2017 года. Сейчас облигации можно купить за 100,93% от номинала. доходность 13.2% годовых.

Что такое облигация

Это ценная бумага, по которой начисляются проценты. Покупая бумагу, вы даёте в долг государству, региону или компании. За это организация, выпустившая бумагу (эмитент), делает вам выплату (её называют «купон» или «купонный доход»). Облигации выпускаются на определённый срок, в течение которого выплачиваются купоны. Как только срок заканчивается — владельцу облигации возвращают её номинальную стоимость. Это аналог вклада, но у него есть много особенностей:

-

Купить облигацию можно на бирже (редко в банке).

-

Стоимость облигации может быть выше или ниже номинала (например, облигация номиналом в 1000 ₽ может стоить 1080 ₽ или 950 ₽).

-

За покупку облигаций с вас возьмут комиссии (брокер, биржа и место, где хранятся облигации — депозитарий). Например, если купить облигаций на 300 тысяч ₽, то комиссии могут составить 150–300 ₽ в зависимости от брокера.

-

Доход по облигации не гарантирован — организация, выпустившая её, может обанкротиться и не вернуть деньги. Вкладывать в облигации рискованно. Однако и государство выпускает облигации (ОФЗ) — потерять деньги от их покупки менее рискованно. О надёжности говорит кредитный рейтинг организации — чем он выше, тем безопаснее вложения. Есть закономерность: чем выше доходность, тем выше риск потерять деньги.

-

С дохода от облигаций нужно заплатить налог по ставке 13%. Брокер сделает это автоматически. Деньги от купонов вам придут уже за вычетом налогов. Налог с разницы между покупкой и продажей брокер удержит при выводе денег с брокерского счёта.

Дисклеймер (прочесть обязательно!)

Всё сказанное ниже не является индивидуальной инвестиционной рекомендацией. Я не советую покупать те или иные выпуски облигаций, а просто даю обзорную информацию об имеющихся в вашем распоряжении вариантах.

Решение инвестировать в ту или иную облигацию с ежемесячным купоном вы принимаете самостоятельно, я не несу ответственности за принятые вами действия.

Перед тем, как вложиться в облигацию, тщательно изучите все условия выпуска и проанализируйте самого эмитента. Во время кризиса 2020 года возможны дефолты даже надежных компаний, не говоря уже о разнообразных мелких конторах.

Как именно отбирать облигации и анализировать эмитенты, я пишу в своем курсе по инвестированию в ВДО. Новичкам советую скачать и прочитать бесплатный курс по инвестированию в облигации.