Почему банки отказывают в кредите и что делать

Содержание:

- Распространенные причины отказа в кредите

- Причина отказа

- Вторая причина — место работы

- Дополнительные 9 причин, по которым банк может отказать в выдаче кредита

- Пополнениечерез Apple Payили Google Pay

- Как узнать, почему отказывают в кредите

- Что делать, если отказывают в выдаче кредита?

- Проблемы с кредитной историей

- Что влияет на решение?

- Почему банк отказывает в кредите

- Рекомендации заёмщикам

- Порядок действий при отказе

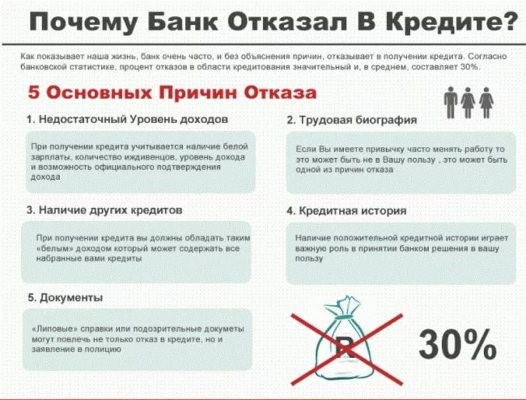

Распространенные причины отказа в кредите

Кому-то отказывают из-за плохой кредитной истории, кому-то – из-за ее отсутствия. Кто-то уже закредитован так, что платеж превышает зарплату, а кто-то берет ипотеку, не имея до этого даже кредитной карты.

Любому из этих людей могут отказать в кредите без объяснения причин. Собственно, именно так сотрудники банков обычно и отвечают на вопрос о том, почему отказали в потребительском кредите.

Однако есть наиболее часто встречающиеся причины отказа в предоставлении кредита.

Низкая платежеспособность

Если у вас маленькая официальная зарплата, то и кредит вам дадут маленький. Либо вообще откажут в предоставлении средств в долг.

Что считать низкой платежеспособностью? В каждом банке мнение на этот счет свое, однако традиционно считается, что после уплаты ежемесячного взноса по кредиту у заемщика должна оставаться сумма, равная прожиточному минимуму. В том случае, если на кредит претендует человек с ребенком, его зарплаты должно хватать на детский и взрослый прожиточный минимум и оплату кредита.

Если вам отказывают из-за низкой платежеспособности, узнайте в банке, предусмотрено ли условиями кредитования привлечение созаемщика. Например, в Россельхозбанке, Сбербанке и других можно сделать созаемщиком любого человека, он не обязательно должен быть родственником.

Созаемщика, не являющегося близким человеком, можно привести даже в ипотечный кредит. Это не означает, что он получит половину квартиры. Он просто будет совместно с вами отвечать по обязательствам перед банком.

Если созаемщика брать вы не хотите, можете предложить банку поручителя. Этот человек не будет заемщиком, к нему вопросы у банка возникнут только в том случае, если вы по какой-то причине перестанете платить кредит.

Плохая кредитная история

В такой ситуации вы мало что можете сделать. Наиболее логичный вариант – обратиться в не слишком известный банк, который проще относится к подбору заемщиков.

Если вы не готовы брать крупную сумму под высокий процент, предлагаем вам оформить хотя бы кредитную карту и несколько месяцев ею активно попользоваться. После этого можете либо закрыть карту, либо оставить у себя, погасив задолженность.

Самое главное – не допустить просрочек по этой карте, ведь тогда цели вы не добьетесь. Аккуратно совершая платежи, попробуйте по истечении моратория на подачу заявки после отказа, повторно обратитесь в первый банк. Вероятность одобрения возрастет, ведь теперь последняя информация о вас в БКИ положительная.

Отсутствие кредитной истории

Если вы молодой человек, не так давно начавший работать, то вы наверняка ни разу не брали кредит. И это может стать для банка негативным фактором. Если человек ранее кредитовался где-либо, то банк, получив информацию из БКИ, может составить свое представление о заемщике.

Например, он будет знать, как часто возникали просрочки по кредиту, гасил ли клиент кредит досрочно или точно по графику. На основе этой информации банк станет предполагать, насколько аккуратно такой заемщик рассчитается с новым долгом.

А если человек приходит без кредитной истории, банк не имеет возможности судить о том, насколько дисциплинированным плательщиком он будет. Если сумма маленькая, банк сможет рискнуть и дать деньги. А крупной суммой он рисковать вряд ли будет.

Помочь в этом случае сможет покупка бытовой техники в кредит. Сумма будет вполне подъемная, переплата небольшая. Платить рекомендуем по графику, не опережая его, но и без просрочек.

Хорошая кредитная история

Звучит парадоксально, но отказывают в кредите даже заемщикам с хорошей кредитной историей. Например, тем, кто раз за разом берет кредиты и гасит их раньше срока.

Банк, предоставляя клиентам деньги, рассчитывает в течение определенного периода получать проценты за их использование. И если кредит возвращается досрочно, то планы банка нарушаются, он получает меньший доход, чем рассчитывал.

Поэтому иногда отказывают клиентам, которые, взяв кредит на 5 лет, возвращают его за год. Так что рекомендуем вам не закрывать кредиты слишком быстро, иначе в будущем могут возникнуть проблемы.

Ваш внешний вид и поведение в момент подачи заявки

Существует такое понятие, как скоринг. В соответствии с этой системой кредитный инспектор должен оценить потенциального заемщика, проставить ему определенный балл по ряду показателей.

Если сотрудник в своей оценке напишет, что вы пришли в банк в состоянии алкогольного опьянения и ругались матом, вряд ли вам предоставят деньги.

Если же вы грамотно разговариваете, прилично одеты и в целом производите хорошее впечатление, то вероятность одобрения заявки возрастет.

Причина отказа

Каждого желающего получить кредит волнует причина отказа в кредите всеми банками и как исправить ситуации, у кого можно взять в займы. Но всё же есть главные критерии, по которым сотрудник банка выводит отрицательное решение в отношении заявки на кредит:

Возрастная категория клиента. По условиям оформления кредита, банки оказывающие услуги по выдаче кредита, рассматривают заявки клиентов с 18-летнего возраста, хотя это условие не соблюдается. Обуславливается это тем, что у большинства молодёжи 18-летнего возраста нет постоянной заработной платы, и они не полностью осознают всю ответственность, которую несет за собой получение кредита. Помимо этого, есть риск того, что парни внезапно могут стать призывниками на службу. Легким способом в получении кредита для молодых людей является условие, где требуется залог на имущество. Получить автокредит либо ипотеку молодые люди могут при стабильном заработке.

Неудачный первоначальный кредит. Здесь подразумевается то, что предыдущие кредиты, взятые клиентом были уплачены не в срок. Такую информацию о клиенте банки всегда считают отрицательной. Данному клиенту взять ссуду в банке будет практически невозможно. Необходимо будет использовать разные методы для улучшения прошлой кредитной истории.

Никогда не было кредита. Также получить отказ на кредит можно из-за отсутствии истории кредита. Потому что работники кредитного отдела не владеют информацией об ответственности клиента в отношении выплачиваемой суммы за кредит. Соответственно, при первоначальной подаче заявки на ссуду желательно заемщику брать маленькую сумму.

Фальшивые документы и информация. В наше время очень много предложений об оказании услуг подготовки необходимого пакета документов для получения кредита. С легкостью подготавливают трудовые книжки и необходимые виды различных справок. Но использовать такие методы при заявке на кредит категорически не рекомендуется, так как в банках очень быстро определяют такого рода документы. В таких ситуациях клиент получает мгновенный отказ, либо привлекается к уголовной ответственности за использование поддельных документов.

Маленькая заработная плата. Прежде чем оформлять заявку на получение огромной суммы денежных средств заявителю рекомендуется использовать калькулятор расчёта кредита. В том случае, когда выплачиваемая сумма выше половины одного месяца заработной платы с учетом положенных платежей, то клиенту с большей вероятностью вынесут отрицательное решение по кредиту. В таких ситуациях также учитываются иждивенцы, уровень жилья (владелец или арендатор), количество займов.

Количество реальных кредитов

Некоторые банковские организации обращают внимание на количество кредитов, оформленных на одного клиента. Иногда действующие 3-4 кредита являются препятствием для выдачи нового займа, так как сотрудники банка считают, что кредиты взяты не обдуманно и без какой-либо цели

И даже рефинансирование в подобных случаях не одобряют.

Трудовая деятельность в ИП

В банках с осторожностью смотрят на клиентов, занимающихся малым бизнесом. Ведь считают, что подобные клиенты в любое время могут остаться без заработка и возможности выплаты займа.

Нет постоянного телефонного номера

Одним из требования баков является наличие стационарного телефона (рабочего или домашнего). При оформлении заявки на кредит обязательно нужно указывать подобный номер телефона иначе может последовать отказ. Клиентам для получения займа необходимо иметь при себе список телефонных номеров следующих лиц:Руководителя;

Офиса работодателя;

Бухгалтера;

Друзей (не сотовый);

Знакомых (не сотовый).

Судимость. Причиной отказа может послужить судимость, которая была у клиента в прошлом. В банке всегда обращают особое внимание на данный критерий, если даже это относится к преступлению бытового характера.

Несовпадение информации о зарплате и работе. Сотрудники кредитного отдела часто анализируют сведения клиента со сведениями, которые были когда-то поданы в другие банки. И в том случае если выявляют несовпадение, то автоматически не подписывают одобрение на получение ссуды.

Вторая причина — место работы

Банк внимательно оценивает место работы заёмщика и его ежемесячный доход. Среди факторов риска — низкая зарплата, неофициальная работа или частая смена места официального трудоустройства, отметил Владимир Масленников. Не всегда кредиты дают представителям редких профессий или специальностей, которые подвергаются массовым сокращениям.

Отказы могут получить люди, находящиеся на опасной для здоровья и жизни службе, — к примеру, сотрудники МЧС, МВД и Минобороны. Директор финансового направления Сравни.ру Алексей Грибков рекомендовал таким заёмщикам обращаться в специализированные банки, которые кредитуют сотрудников силовых ведомств.

Бизнес или стартап

Не каждый банк предоставит заёмные средства стартаперу или индивидуальному предпринимателю. Зачастую банки считат, что если заёмщик занимается бизнесом или создал стартап, то у него нет стабильного источника дохода.

«В этом случае могут помочь привлечение поручителя и (или) залог, которые выступят как дополнительная гарантия выплаты по кредиту», — сказала Ольга Туренко.

Ещё один вариант — обратить внимание на банки, которые работают с залогами и специализируются на кредитовании предпринимателей, посоветовал Алексей Грибков

Дополнительные 9 причин, по которым банк может отказать в выдаче кредита

Порой те ситуации, которые нам не кажутся особенными, для кредитора являются очень значимыми, и это в итоге приводит к отказу в оформлении кредита.

Отрицательный ответ в данном случае можете получить и вы, если:

Ваша работа относится к категории опасных для жизни.

Предположим, что вы работаете в пожарной службе или МЧС. Для каждого гражданина такая работа кажется героической, но для банка это не аргумент, а скорее «минус» в вашу сторону. Так как работа действительно рискованна, и вашей жизни часто угрожает опасность, вы можете не получить заем, потому что кредитор будет опасаться того, что вы не сможете его погасить.

Вы – многодетный отец или мать.

Как правило, именно семейные пары имеют больше шансов на получения кредита, ведь семьянин производит впечатление человека серьезного и надежного. Но, если вы обзавелись не только семьей, но еще и тремя-четырьмя детишками, то, переживая о том, будете ли вы платежеспособным и в дальнейшем, кредитор может отказать.

Вы выбрали ненадежного поручителя.

В ситуациях, когда для подтверждения вашей платежеспособности нужен поручитель, важна не только ваша кредитная история и репутация

Важно, чтобы и ваш поручитель был благонадежным гражданином без проблем с законом и долгами.

Вы предоставили недостоверные данные или были уличены в подделке документов.

Часто граждане, которым срочно необходима финансовая помощь, прибегают к оформлению «лжесправок» о высоком уровне доходов. Но помните, что это нарушение действующего законодательства

И если вас на этом «поймают», то вы не только не сможете получить кредит, но и имеете все шансы предстать перед судом за подделку документов.

Также будет считаться обманом и случайная ошибка, допущенная при заполнении заявления. Поэтому будьте бдительны и лучше перепроверяйте документы еще раз.

У вас неактуальная или редкая профессия.

В момент обращения в банк его сотрудники не только проверяют ваш теперешний уровень доходов, но и оценивают ваш уровень платежеспособности в будущем. Особенно это касается ситуаций, когда вы оформляете долгосрочный заем, например, ипотеку.

И если оказывается, что вы имеете профессию, но она не актуальна, то вам могут отказать. Это объясняется тем, что вероятно в будущем вы не сможете быстро найти другое рабочее место, и окажетесь безработным, а значит, и неплатежеспособным.

Вы часто меняете место работы.

Любое непостоянство с вашей стороны, а том числе и частая смена рабочего места, рассматривается банком как факт вашей ненадежности, поэтому будет гораздо лучше, если вы зарекомендуете себя, как человек постоянный и надежный.

У вас есть другие кредиты или долги.

Каждая кредитная организация обязательно проверяет своих заемщиков на наличие других долговых обязательств. Если оказывается, что у гражданина имеются и прочие займы, особенно если их сумма достаточно велика, то для кредитора – это большой риск одолжить вам взаймы, так как в один момент вы можете не справиться с уплатой процентов.

Вы не имеете никакого другого имущества, которое послужило бы залогом.

В ситуациях, когда оформляется ипотека, само собой разумеется, что у человека вряд ли есть собственное недвижимое имущество. Но когда необходимо просто занять крупную сумму денег, важно, чтобы у заемщика было какое-нибудь ценное имущество. Это может быть дом, квартира, дача или автомобиль.

В вашем регионе нет соответствующего отделения кредитной организации.

Сегодня трудно найти город, в котором бы не находились отделения всех известных банков. Но бывает и такое, что отделения в регионе нет, и поэтому вам могут отказать в займе денег из-за того, что кредитору будет неудобно следить за процессом погашения вами долгового обязательства.

А если к тому же возникнут какие-либо проблемы с неуплатой, то искать в другом районе заемщика для кредитора – хлопотное дело.

Помимо всех представленных причин, в конкретно вашем случае могут быть выявлены и прочие факторы, которые приведут к отказу. Помните, что банк не обязан и вряд ли будет уведомлять вас о причинах своего решения, ведь это его право одолжить или не одолжить денег.

Но в любом случае у вас всегда есть право обратиться в другую организацию с более «мягкими» условиями. Часто смягченные требования предъявляют молодые организации.

Но не спешите верить всем радужным перспективам

В каждой ситуации все-таки обращайте внимание на репутацию структуры, и только если опасений нет, смело обращайтесь с просьбой об оформлении кредита

Итак, причины отказа в кредите могут быть разными. Но все они — еще не повод отчаиваться, если вы попали в непростую финансовую ситуацию. Всегда есть возможность обратиться к другим кредиторам или же доказать свою платежеспособность в выбранном учреждении.

Пополнениечерез Apple Payили Google Pay

Как узнать, почему отказывают в кредите

Согласно федеральному закону N 353-ФЗ (ст. 7, п.5), банки и МФО имеют право отказать заемщику, не объясняя причин.

Кредитор таким образом подстраховывается трижды:

- скандальный клиент не начнет «качать права»

- ушлые граждане не смогут «взломать систему»

- если отказ вызван финансовыми «затруднениями» кредитора, об это никто не узнает

Но узнать, почему отказывают в кредитах, хотят не только скандалисты или аферисты

Обычным добропорядочным заемщикам важно узнать причину, чтобы исправить «недочеты» в будущем и повысить шансы на одобрение

Прямую причину вам не скажут, но есть несколько хитростей для проверки.

#1 – Скорость отказа

Если отрицательное решение пришло в течение 5 – 10 минут и было сообщено в СМС или прямо на сайте кредитора, с 90% вероятностью вы не прошли автоматизированную проверку.

Чтобы сэкономить ресурсы сотрудников, в любом МФО/банке сначала заемщика по введенным критериям (возраст, доход и т.д.) оценивает программа.

Откройте требования к заемщикам и внимательно их изучите – скорее всего вы не проходите по одному из критериев.

#2 – Кредитная история

Наличие просрочек в прошлом, непогашенные кредиты, высокая кредитная нагрузка – все это причины для отказа в кредите.

В последние 5 лет участились ситуации, когда на человека оформляют займ, а он об этом ничего не знает.

Обязательно проверьте кредитную историю и, если нашли подозрительные долги, воспользуйтесь данной инструкцией.

#3 – Отказ, сообщенный лично

Предполагает, что «ошибка» с вашей стороны была допущена уже после тщательной проверки или даже в разговоре с сотрудником банка.

Пробегитесь по пунктам, перечисленным выше (одежда, манера поведения и т.д.) – возможно, ответ кроется в одном из этих пунктов.

Что делать, если отказывают в выдаче кредита?

Даже если вы не знаете, почему отказывают в выдаче кредита во всех банках, вы можете улучшить ситуацию.

Во-первых, ознакомьтесь со своей кредитной историей. Раз в год вы имеете право сделать это бесплатно. Правда, для этого нужно обращаться напрямую к источнику информации, то есть в БКИ.

Мало кто знает, каким образом это сделать, поэтому проще прийти в какой-нибудь банк. Там наверняка есть возможность получить свое досье из бюро кредитных историй. Эта услуга всегда платная, поскольку банк выступает в качестве посредника.

Во-вторых, постарайтесь закрыть все свои действующие кредиты. Если у вас их несколько, то остатки по всем разные. Где-то нужно заплатить еще 100000 рублей, где-то 50000, а где-то – всего 10000.

Поскольку вы обращаетесь за кредитом, можно предположить, что свободных денег у вас нет. Однако мы все же рекомендуем найти средства на то, чтобы погасить хотя бы самые мелкие кредиты. Займите у знакомых, например.

В попытке закрыть кредит не прибегайте к услугам микрофинансовых организаций. Зачастую после займов у них приходится обращаться в банк, чтобы погасить огромный долг.

Если вы подозреваете, что причиной отказа послужило наличие просроченной задолженности, постарайтесь с ней рассчитаться. Вы брали кредит, видя сумму ежемесячного платежа, и сочли ее приемлемой. Значит, можете ее себе позволить. Кроме того, за счет постоянных пеней вы в конечном итоге переплачиваете гораздо больше, чем могли бы, если бы вносили платежи аккуратно.

Проблемы с кредитной историей

Для российской банковской системы выдача займа человеку, у которого уже имеются открытые кредиты, является нормальным явлением. Однако кредитно-финансовые организации учитывают количество и размер непогашенных займов.

Внимание! Нормы, определяющей, какое количество кредитов может одновременно иметь гражданин, не устанавливается. Каждым банком устанавливается свой максимальный порог

Учитывая статистику, можно сделать вывод, что средний показатель – не более 5 действующих займов. Принимая решения, сотрудники организации учитывают порядок погашения займов, суммарный размер ежемесячных платежей, его соотношение с заработной платой гражданина.

Некоторые россияне предпочитают подавать заявки на получение кредита сразу в несколько банков. Из них практически никто не догадывается, что при регулярных обращениях их репутация может сильно испортиться.

Другой момент, который учитывается при принятии решения – досрочное погашение кредита. Если гражданин часто оформлял потребительские кредиты, и все их погашал досрочно, то это не станет для него плюсом. Кредитно-финансовые организации зарабатывают на процентах, поэтому им выгоднее выдавать займы на долгосрочный период.

Основной причиной отказа в оформлении кредита является испорченная кредитная история. Она портится, если гражданин не выплачивает задолженность по займу или постоянно допускает просрочки по внесению ежемесячных платежей.

Другим фактором, отрицательно влияющим на принятие решения, является отсутствие кредитной истории. Если человек ранее никогда не получал кредита, то нет никакой гарантии, что он будет ответственным заемщиком. Скорее всего, гражданину с «чистой» кредитной историей будет выдана маленькая сумма кредита.

Что влияет на решение?

Обычно при рассмотрении заявки учитываются следующие факты:

- возраст заёмщика (предпочтение отдаётся трудоспособным гражданам от 25 до 55 лет);

- семейное положение (женатые люди вызывают большее доверие, к тому же доход супруга также учитывается);

- наличие детей (дохода должно хватать на всех членов семьи и на погашение ежемесячных платежей);

- образование, стабильная работа и многолетний стаж (отказывать таким людям будут гораздо реже);

- наличие движимого и недвижимого имущества (это свидетельствует о благосостоянии клиента).

Получать кредиты, соответствуя указанным критериям, проще.

Почему банк отказывает в кредите

Понятно, что кредитные организации не объясняют конкретных причин отказа. Но участники рынка рассказывают, что влияет на решение. Так, в Росбанке назвали пять главных оснований, почему банк говорит «нет».

Основная — негативная кредитная история. Просрочки по кредитам, особенно если они свежие и больше, чем на один месяц, — главный сигнал для банка, что клиент не очень ответственный.

Если заемщик задержал выплату больше, чем на 90 дней, и произошло это сравнительно недавно, то, скорее всего, кредит он не получит. А если вы не сможете заплатить взнос уже в первый месяц, банк наверняка заподозрит мошенничество. Несоблюдение платежной дисциплины — причина примерно половины отказов в Росбанке, уточнил Алексей Просвирин.

Если в истории стоит пометка о банкротстве, то можно почти наверняка забыть о кредите — ни один банк не даст в долг заемщику, который однажды уже списывал все долги. О том, просто ли это сделать, можно почитать в другом нашем материале.

Казалось бы, все проще, если клиент обращается за займом в первый раз: нет кредитов — нет и просрочек. Но и тут не все просто — пустая кредитная история не дает банку понять, как клиент вообще исполняет обязательства. Тогда, скорее всего, помогает социодемографический скоринг. Программа сравнивает заемщика с другими клиентами банка и решает, насколько ответственным он потенциально может быть с учетом того, как ведут себя похожие на него заемщики.

- Также банк вряд ли захочет давать в долг, если у клиента высокая долговая нагрузка. Желательно, чтобы на оплату кредита ежемесячно уходило не больше половины доходов. При этом эксперты по личным финансам традиционно рекомендуют правило «50/20/30»: 50% доходов направлять на все необходимые траты, без которых никуда, — не только кредиты, но еще аренда, коммунальные услуги, транспорт, продукты и т. п., 20% — откладывать и оставшиеся 30% — тратить на свое усмотрение.

- Если банк выяснит, что клиент предоставил ложные данные о работе, доходах и т. п., это, скорее всего, тоже закроет доступ к займу.

- Не нравится кредитным организациям и небольшой трудовой стаж. Чем больше человек работает, тем больше оснований считать, что он продолжит работать и сможет выплачивать кредит.

- По похожей причине банки смотрят и на возраст заемщика. Например, в ипотеке могут отказать тем, кому еще не исполнилось 21 года, или пенсионерам.

Но даже если что-то из этого про вас, банк может сделать исключение — для хороших и платежеспособных клиентов, уточнили в Росбанке. А, например, в ВТБ рассказали, что его правила при скоринге допускают некоторые просрочки — все зависит от их количества, срока, длительности и других данных в кредитной истории, а также от отношений клиента с банком и того, какой именно продукт он просит.

Рекомендации заёмщикам

Итак, кратко и структурированно подведём итоги. Для того, чтобы не получить отказ по кредитной заявке, надо обязательно соответствовать следующим основным требованиям:

- безупречная КИ;

- минимальный возраст — 21 год, максимальный — 70 лет (для большинства банков);

- достойная подтверждённая зарплата;

- небольшая текущая кредитная нагрузка (желательно не больше 2-3 действующих займов);

- прочие требования (описаны в соответствующей части статьи).

В случае проблем с КИ либо при несоответствии какому-то другому критерию можно прибегнуть к таким вариантам:

- Обратиться в несколько банков, но не больше, чем в 2-3.

- Искать наиболее лояльные банки.

- Использовать залог или привлечь надёжного поручителя.

- Воспользоваться услугами кредитного брокера.

- Получить микрозайм в МФО.

- Проверять свою кредитную историю на достоверность.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Тинькофф Платинум

Тинькофф Банк

Кредитная карта

- до 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

МТС CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 500 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Порядок действий при отказе

Если произошло такое, что все финансовые компании отказывают, то нет смысла продолжать заполнять заявки

Опытные кредитные специалисты в подобной ситуации рекомендуют сначала взять во внимание несколько простых советов, с помощью которых вы сможете исправить ситуацию и услышать заветное «одобрено»

Чтобы не получить отказ в кредите:

Исправить кредитное досье клиента

Первое, на что обращают внимание банки – это кредитное досье клиента. Именно поэтому с него стоит начать

Если у вас были многочисленные просрочки, то следует получить новый займ и вовремя его погасить. После взять новый и снова вернуть. Если у вас много непогашенных обязательств, то следует их погасить. Без этого получить средства в долг вряд ли получится.

Предоставить поручителя или залог. Банки крайне лояльно относятся к клиентам, которые готовы привлечь поручителя или предоставить дорогостоящее залоговое обеспечение. В качестве залога может выступать квартира или машина, с момента выпуска которой прошло не более 10 лет.

Предъявить все документы. Не стоит обращаться за кредитом только при наличии паспорта и второго документа. Будьте готовы подготовить копию трудовой книжки, справку о размере заработной платы, заграничный паспорт, документы на имущество (при наличии) и иные документы, подтверждающие получение дополнительного дохода.

Не нужно предоставлять ложные данные. В данном случае речь идет не просто про устную информацию (ответы на вопросы), а про документы. Вся информация тщательно проверяется уполномоченными специалистами финансовой компании. При вскрытии обмана вас могут не только занести в черный список, но и привлечь к ответственности.

Изучить рейтинг банков с большим процентом одобрения. Не стоит сразу рассылать заявки в кредитные компании. Первым делом стоит внимательно изучить рейтинг кредиторов, которые готовы выдать необходимый продукт с большим процентом одобрения. Как показывает практика, лучше обращаться в небольшие банки, которые только появились на рынке и нарабатывают базу клиентов.

Если вы примете к сведению перечисленные советы, то сможете получить необходимую сумму в долг.