Какие банки не отказывают в кредите

Содержание:

- Реквизиты Онзаем

- Контакты:

- Другие банки Санкт-Петербурга:

- Банки с самым высоким процентом одобрения заявок

- Займ от частного инвестора

- Почему банки отказывают в получении займа?

- Где занять денег, если везде отказывают

- В лояльных банках

- Где можно приобрести монеты Банка России?

- Насколько реально взять кредит с плохой кредитной историей в банке

- Почему все банки отказывают в кредите

- Кредит с плохой кредитной историей до 1000000 рублей в Совкомбанке

- Что делать, если везде отказывают?

- Хотите стать частью команды Металлинвестбанка? Заполните заявку и мы свяжемся с Вами:

- Отзывы о вкладах в Совкомбанке

- Одолжить деньги срочно у частного лица

- Как получить кредит без документов и проверок

- Виды кредитов

- График изменений курса 400 Украинских гривен к Российскому рублю

- Как рефинансировать кредит и сделать долг выгоднее

- Адреса банкоматов

- Как правильно выбрать банк для ипотеки

- Специализация

- Промсвязьбанк в цифрах

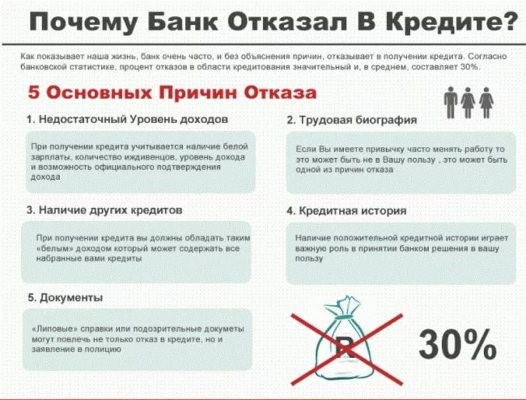

- Основные причины отказа

- Что делать, если испорчена кредитная история

- Причины отказа в кредите при хорошей КИ

- Почему банк вам отказал?

- График роста дохода

- Общие рекомендации

- У вашего работодателя плохо идут дела

- Требования к заемщику

- Вы врёте кредитному инспектору

- Onzaem контакты:

- Какие документы нужно предъявлять для получения займа?

Реквизиты Онзаем

Контакты:

Другие банки Санкт-Петербурга:

Банки с самым высоким процентом одобрения заявок

Многие заемщики не понимают, почему им отказывают в займе. Часто можно услышать: у меня хорошая зарплата, а кредит не дают. Поэтому лучше уточнить данную информацию, прежде чем идти в другой банк. Это позволит лучше подготовиться к подаче заявки и успешно пройти собеседование с менеджером.

Тем, кого волнует вопрос, где взять денег, необходимо поискать банки с минимальными требованиями или обратиться в МФО. Банковские организации выдают более крупные ссуды под небольшой процент. Поэтому стоит попытаться оформить кредит в банке. Это проще сделать, если нет долгов, а кредитный рейтинг выше среднего.

ОТП Банк

ОТП Банк принадлежит к числу тех кредиторов, которые практически не отказывают клиентам. Фирма осуществляет кредитование до 4 миллионов рублей под 10,5% годовых. Взяв такой заем, погасить долг необходимо в течение семи лет.

Когда отказали все МФО, ОТП Банк станет отличной альтернативой. Для оформления ссуды можно заполнить заявку онлайн и дождаться решения, которое принимается в течение 15 минут. Вероятность, что кредит все-таки дадут, очень высока. В случае положительного решения получить деньги наличными можно в одном из отделений ОТП Банка.

Восточный Банк

Восточный Банк также относится к компаниям, которые легко выдают кредиты наличными. Это один из кредиторов, лояльно относящихся к стажу работы клиента и его кредитной истории. Если никто не дает заем, следует обратиться в Восточный Банк. Граждане России старше 21 года, у которых есть постоянная прописка, могут рассчитывать на кредитование до 3 миллионов рублей.

Срок возврата займа составляет 5 лет. Чаще всего одобрение банка приходит на суммы в размере около 1 миллиона рублей. Поэтому в поисках, где взять кредит, обратиться в Восточный банк будет правильным решением.

Совкомбанк

Когда не дают займ в МФО, можно оформить заявку в Совкомбанк. Компания предлагает несколько кредитов наличными. В рамках пакета «Супер плюс» есть возможность займа до 1 миллиона рублей. Совкомбанк готов кредитовать заемщиков от 20 до 85 лет с официальным местом работы и стажем больше четырех месяцев. Также важным условием является постоянная прописка на территории России и проживание не далее 70 км от ближайшего представительства Совкомбанка.

В отличие от компаний, которые не выдают деньги клиентам с плохой КИ, Совкомбанк достаточно лоялен к этому показателю. Поэтому даже заемщики с низким рейтингом могут оформить кредитование. Процент по кредиту достаточно лояльный. МФО, дающие ссуды по одному лишь паспорту, предлагают услуги намного дороже.

Хоум Кредит Банк

В поисках, где взять деньги, стоит обратиться в Хоум Кредит Банк. Он специализируется не только на микрозаймах, но и выдает долгосрочные кредиты. Максимальный лимит составляет 1 миллион рублей под 9,9%. Организация принимает онлайн-заявки, которые рассматриваются моментально. Получение денежных средств возможно в день заполнения анкеты на карту без визита в отделение. Кредитная история и поступление платежей видны в личном кабинете, это очень удобно для клиентов, которые погашают долг через интернет.

Ренессанс Кредит Банк

Как взять кредит под низкий процент, знают сотрудники Ренессанс Кредит Банка. Здесь предлагают займы наличными до 700 000 рублей со ставкой от 9,9%. Когда деньги нужны очень срочно, можно отправить заявку через интернет. Также есть возможность заполнения анкеты в отделении. Отказаться выдать кредит банк может лишь из-за неплатежеспособности клиента. Среди преимуществ кредитования в Ренессанс Кредит — возможность пропуска платежа, перенос даты внесения оплаты, а также сокращение ежемесячного взноса.

Сравнительная таблица банков

Если не нашли, где взять деньги в долг, воспользуйтесь нашей таблицей. Здесь собраны лучшие предложения по кредитованию от экспертов финансового рынка. Они точно подскажут, какие банки наиболее лояльны к анкетам заемщика и кто из кредиторов предлагает самые дешевые займы. В таблице также указаны сроки, за которые необходимо вернуть полученный кредит.

| Название банка | Сумма кредита | Процентная ставка | Срок погашения | Особенности |

| ОТП Банк | От 15 000 до 4 000 000 ₽ | От 10,5% в год | До 7 лет | Решение за 15 минут |

| Восточный Банк | От 80 000 до 3 000 000 ₽ | От 9,9% в год | До 5 лет | Выдача денег в день обращения |

| Совкомбанк | От 5 000 до

1 000 000 ₽ |

От 11,9% в год | До 15 лет | Обязательно наличие справки о доходах |

| Хоум Кредит Банк | От 10 000 до

1 000 000 ₽ |

От 9,9% в год | До 5 лет | Оформление займа по паспорту |

| Ренессанс Кредит Банк | От 30 000 до 700 000 ₽ | От 9,9% в год | До 5 лет | Возможность перенести или уменьшить плановый платеж |

Займ от частного инвестора

Выше были приведены мфо, куда можно обратиться за денежными средствами. Теперь поговорим о возможности получения финансовой поддержки у частного кредитора. Обращаться к ней рекомендуется тогда, когда от нескольких мфо пришел отказ в выдаче средств. Достаточно много предложений от частных кредиторов можно найти на досках объявлений, к примеру, в Москве.

Для истребования средств у частного лица потребуется выполнить следующие шаги:

- Найти подходящее предложение;

- Предоставить паспорт и дополнительные документы;

- Подписать договор и получить деньги.

Почему нельзя получить денежные средства онлайн? Частой причиной отказов является отсутствие кредитной истории. Так как большинство заявок в мфо обрабатываются автоматически, роботизированные программы не могут одобрить их при отсутствии информации о платежеспособности заемщика или неимении правильных паспортных данных заявителя.

Почему банки отказывают в получении займа?

Банк без объяснений может отклонить заявку на кредит и сотрудники финансового учреждения не смогут порекомендовать что-либо для исправления ситуации, поскольку обычно принятие решения «завязано» не на конкретных людях на местах, а на скоринговой программе оценки, которая автоматически определяет шансы на выдачу займа.

Причинами отказа в выдаче кредита в банке могут быть:

Причинами отказа в выдаче кредита в банке могут быть:

- нехватка баллов по косвенным критериям отбора при скоринге – финансовые учреждения относятся к различным категориям заемщиков по-разному, например, главе семейства дадут в долг охотней, а некоторые профессии находятся в зоне риска;

- ошибки при заполнении анкеты, неправильно введенные данные сотрудником банка в скоринговую систему, неверно записанный контактный телефон, по которому не удалось связаться с родственниками или работодателем заявителя – небольшая опечатка может лишить шансов на получение кредита;

- несовпадение сведений в анкете-заявлении информации, известной банку, или недостоверная информация и поддельные документы, например, явно завышенная зарплата и фальшивая справка с работы;

- несоответствие требованиям – возрастному цензу, месту регистрации, опыту трудоустройства, размеру заработной платы, которые устанавливает кредитор в качестве ориентиров при принятии решения;

- испорченная кредитная история или избыточная долговая нагрузка на момент подачи заявки – учитываются долги не только по займам, но и обязательства по судебным решениям и договорам поручительства.

Сотрудник, принимающий заявление от потенциального клиента, также может повлиять на отказ в кредите, отметив непрезентабельный внешний вид заявителя, его алкогольное опьянение, сопровождение подозрительными личностями и неадекватное поведение. Но чаще решение выносит беспристрастный компьютер на основании введенных в него исходных данных, характеризующих заемщика.

Так как же взять кредит, чтобы не отказали? С целью получить кредит без отказа нужно не пытаться обмануть кредитора или скрыть от его сотрудников часть информации о себе (служба безопасности использует разные источники и потому может вычислить сведения о клиенте), а также внимательно проверять все те данные, которые предоставляются вами на рассмотрение.

Тщательный подбор продуктов и изучение их условий позволит избежать отказа из-за несоответствия характеристик клиента запросам банка. А вот с исправлением истории взаимодействия с финансовыми учреждениями и восстановлением своей репутации придется потрудиться.

Где занять денег, если везде отказывают

К сожалению, многие банки не дают кредиты гражданам Российской Федерации, у которых есть проблемы с кредитной историей, достоверностью фактов или недостаточными доходами. Поэтому при острой необходимости получить средства, нужно обращаться в другие учреждения.

В России существует несколько кредитных организаций, которые готовы выдавать финансовую поддержку людям, имеющим проблемы с кредитной историей или официальным трудоустройством. К тому же, в банк не всегда выгодно обращаться, так как процентные ставки слишком велики. Кроме того, иногда отказывают и микрофинансовые организации в займе, хотя условия кредитования у них более лояльны.

Занять денег, когда во многих организациях отказывают, можно у частных инвесторов. Это такие люди, которые имеют достаточно средств, чтобы помогать другим. Конечно же, в таком случае избежать процентов невозможно, но условия для выдачи средств здесь еще более лояльны, чем в МФО. Единственный, но весомый недостаток данной услуги – это сложность в нахождении надежного инвестора. Риск попасть в руки мошенников слишком велик, поэтому к выбору частных организаций необходимо подходить осознанно и здраво.

Получить кредитные средства у частных инвесторов можно всего за 4 шага:

- находка выгодного предложения;

- исследование работы инвестора;

- подготовка и оформление бумаг;

- получение финансовой помощи.

Кроме того, надежную помощь в выдаче средств оказывают и сервисы по взаимному кредитованию. Это такие специально разработанные ресурсы, на которых размещают объявления о необходимости займа средств или о возможностях людей давать займы.

Сам по себе такой сервис считается посредником между кредитором и заемщиком и оказывает гарантийную поддержку на весь период кредитования. Среди самых популярных ресурсов следует отметить:

- Credberry;

- Webmoney;

- Вдолг.ру;

- Fingooroo.

Чтобы вероятность получить деньги возросла, необходимо указывать в анкете как можно больше достоверных фактов, чтобы о заемщике сложилось полное впечатление и появилось доверительное отношение.

Некоторые микрофинансовые организации предлагают клиентам услугу, по которой можно исправить свою испорченную кредитную историю. В таком случае МФО выдает три или меньше займов, устанавливая короткие сроки их возврата. Если клиент справляется с задачей, то положительные данные о выплатах отправляют в бюро кредитных историй.

В таком случае возможность получения кредита в банке получает большую вероятность. Однако такой вариант получения средств может подойти только тем клиентам, которым в банке отказали именно из-за плохой кредитной истории.

В лояльных банках

Кредит без отказа с плохой кредитной историей – явление из области фантастики. Но только, если говорить о гарантированной выдаче

Едва речь заходит о высокой вероятности – не стопроцентной, сразу появляется возможность упомянуть несколько банков, выдающих займы с неважной историей и открытыми просрочками

Нет смысла подробно повторяться – эти банковские программы описаны в статье о «безотказном» кредитовании. В рамках этого обзора по программам пройдемся очень кратко.

«Восточный»

Согласно программе «Сезонный», недисциплинированные потребители могут получить (с максимальной вероятностью) до 50 т.р. Предельная программная сумма вдесятеро больше, но на потолок лучше не замахиваться, поскольку резко появляются «уважительные причины» отказать.

«Ренессанс Кредит»

Требования небольшие, и официально программа рассчитана на большинство потребителей. Но заемщик, питающий надежду на потребительский кредит, должен понимать, что без справок взять не так и просто – добавьте дополнительные документы, и шансы возрастают.

«Совкомбанк»

У этого банка есть разные программы, позволяющие взять кредит без справок при неважном кредитном рейтинге. О программе, рассчитанной непосредственно на исправление КИ, ниже

Есть и иная возможность – при соответствии минимальным требованиям можно ориентируется на сумму до 300 тыс.руб.

«СКБ-Банк»

В этом банке получают кредиты без справок на потребительские цели с испорченной кредитной историей. Этот потребительский кредит без справок предлагают в паре вариантов – без поручителей и с ними.

Срочно нужны деньги с плохой кредитной историей? Эти банки вам помогут.

Где можно приобрести монеты Банка России?

Насколько реально взять кредит с плохой кредитной историей в банке

Оформить кредит с плохой историей довольно сложно. Банки дают ссуды заемщикам с небезупречной КИ нехотя. К тому же, таких мест, где можно взять кредит 100%, очень мало

Кредиторы обращают пристальное внимание на наличие: задолженностей, просрочек и других нарушений в выплате кредита. Их интересует характер просрочек, их продолжительность, количество, размер

Также учитывается дальнейшее поведение человека, как он пытался решить эту проблему. Некоторые граждане надеются, что можно получить кредит без проверки кредитной истории. Но это заблуждение, поскольку любой банк запрашивает данные в БКИ. Делается это с вашего согласия. Заполняя онлайн-заявку, вы сами ставите галочку в соответствующей строке. Если заемщик не согласится, кредитующее учреждение не станет рассматривать его анкету или сразу откажет.

Еще можно купить в рассрочку какую-то вещь, т.к. под ней обычно подразумевается подписание кредитного договора с организацией, которая, собственно, и заплатит деньги магазину. Предположим, вы можете взять телефон в кредит с плохой кредитной историей. В этом случае ее вряд ли учтут.

Но зато данные о своевременном возврате денег обязательно будут передаваться в бюро. Восстановить репутацию предлагается и с помощью специальных кредитных программ типа «Кредитный фитнес», «Кредитный доктор». Если эти способы не подходят, предоставьте банку в залог недвижимое имущество, транспортное средство.

Почему все банки отказывают в кредите

Наиболее выгодные предложения банков:

- Тинькофф Банк — 0% годовых (на 55 дней);

- Альфа-банк — 0% годовых (на 60 дней);

- Банк «Восточный» — от 9.9% годовых;

- Ренессанс-Кредит — от 12% годовых;

- СКБ-Банк — от 9,9% годовых;

- Совкомбанк — от 8,9% годовых;

- УБРиР — от 15% годовых

Как правило, банки отказывают в выдаче кредита по следующим причинам:

- Ваша зарплата слишком маленькая (ссуды выдаются тем заявителям, зарплата которых хотя бы в два раза превышает сумму ежемесячного погашения кредита).

- Вы уже брали займы в других банках, и в данный момент имеете большую закредитованность.

- Вы не можете официально подтвердить собственное место жительства.

- Вы не можете предоставит обеспечение, соответствующее сумме кредита.

- Вы не можете заручиться поддержкой поручителей.

- У вас имеется плохая кредитная история.

- Вы не имеете возможности официально подтвердить наличие постоянного источника доходов.

Кредит с плохой кредитной историей до 1000000 рублей в Совкомбанке

Хотим обратить взор пользователей на Совкомбанк. Данное учреждение предлагает клиентам как с хорошей, так и с плохой кредитной историей кредит величиной —1000000 руб. Максимальный срок по данному предложению составляет 5 лет. Примечательно, что ссуда имеет одну из самых низких процентных ставок — 9,90% годовых. Допустимые сроки кредитования: 1—5 лет. Клиент должен быть гражданином РФ.

Заимодатель требует наличие постоянной регистрации в городе, где расположен один из его офисов. Проработать на одном месте необходимо, по меньшей мере, 4 последних мес. Такой же предъявляется срок и к прописке. Нужно владеть домашним телефоном либо назвать рабочий. Если вам нужен выгодный кредит с оформлением через интернет, устраивает сумма до 1000000 руб., подавайте онлайн-заявку и ожидайте ответа. В случае соответствия перечисленным требованиям вы сможете рассчитывать на кредитование в Совкомбанке.

Что делать, если везде отказывают?

Как узнать, почему отказывают в кредите во всех банках? К сожалению, никто не может поделиться информацией о конкретных причинах отказа. Сделать это может только банк, который отказал клиенту, но он идет на такой шаг крайне редко.

Соответственно, действовать нужно самому:

- Постарайтесь получить от банка в устном или письменном виде мотивировку отказа. Можно обратиться к сотрудникам банка: они могут подсказать ответ, исходя из своего опыта. Получив информацию, постарайтесь исправить причину;

- Наверняка есть банки, в которые вы еще не подавали заявку. Пробуйте все — есть и такие банки, которые согласны ради получения нового клиента несколько рисковать;

- Ищите программы, в рамках которых можно заложить имущество. Когда займ дополнительно обеспечивается собственностью, особенно недвижимостью — банк охотнее идет навстречу;

- Проверьте свои запросы. Посчитайте сумму всех своих долгов + будущий ежемесячный доход, а потом сравните получившуюся сумму с вашим ежемесячным доходом. Если долг превышает 40% от дохода, либо уменьшайте запросы, либо сначала закройте предыдущие кредиты;

- Если сумма нужна небольшая и на короткий срок, попробуйте МФО — там отказывают крайне редко;

- Поправьте кредитную историю, получая маленькие займы и добросовестно их возвращая в полном размере.

Хотите стать частью команды Металлинвестбанка? Заполните заявку и мы свяжемся с Вами:

Отзывы о вкладах в Совкомбанке

Одолжить деньги срочно у частного лица

К частным лицам за займом обычно обращаются люди, которым отказывают банки и микрофинансовые организации. В интернете находится множество предложений. Однако нужно быть особо внимательным. Среди людей, готовых вам срочно одолжить деньги, может встретиться много шарлатанов. Есть специализированные сервисы для кредитования, выступающие посредниками между заемщиками и инвесторами.

Не стоит думать, что средства взять таким способом просто. Во время регистрации на этих веб-ресурсах вас также проверят на кредитоспособность, посмотрят паспортные данные, кредитную историю. Претенденты на микрозаймы могут получить их на карту или счет. Занимают в пределах 20 000 – 500 000 рублей на 3-36 месяцев. Проценты почти такие же как в банке, а порой и больше (12-40% годовых).

Преимущества:

- взять деньги в долг можно онлайн и круглосуточно;

- не нужно лично контактировать с кредитором;

- решение принимается срочно.

К недостаткам относятся:

- необходимость подтверждать доход;

- тщательная проверка заемщика;

- большой риск наткнуться на мошенников или попасть в долговую яму.

Как получить кредит без документов и проверок

Получить кредит вообще без документов и проверок нельзя – как минимум нужен паспорт. С ним доступны такие варианты:

Обратиться в микрофинансовую организацию. Практически все МФО дают займы по паспорту. В первый раз получить больше 5 000–10 000 рублей сложно, но исправно погашая займы, можно увеличить лимит до 30–50 тысяч.

Взять в долг у физлица. Можно установить условия и график возврата, на которые не пойдут банки или МФО. Главное – правильно оформить расписку.

Взять кредит в банке, выпустившем зарплатную карту. Обычно такие кредиты выдают быстро, потому что банк знает, сколько вы получаете каждый месяц и как тратите деньги. Узнать об этой опции можно самому в службе поддержки вашего банка.

Использовать кредитную карту, вместо потребительского кредита. По картам большинство банков даёт снять наличные или оплатить нужные расходы с беспроцентным периодом. Это значит, что вы можете пользоваться деньгами бесплатно – не отдавать процент по кредиту какое-то время.

Например, у «Альфа-Банка» есть условие 100 дней без процентов. Если оформить небольшой лимит по карте, можно успеть вернуть деньги за этот период и не платить проценты сверху.

Виды кредитов

График изменений курса 400 Украинских гривен к Российскому рублю

Как рефинансировать кредит и сделать долг выгоднее

Адреса банкоматов

Как правильно выбрать банк для ипотеки

Почему люди попадают в ипотечную кабалу, почему ипотека такая дорогая? Все очень просто выбираем правильный банк!

Ипотечные кредиты берутся по следующему алгоритму:

Если вы решились на ипотеку, то стоит изучить предложения банков, перед подачей заявки на кредит. Если ваш выбор пал на новостройку, уточните у банка список аккредитованных объектов. Аккредитованный объект, это гарантия, того, что банк проверял застройщика и у него есть все необходимые документы, разрешения на строительство. Как правило, есть совместные программы у таких союзов.

Теперь консультируемся в банке и выясняем подводные камни. Специальные условия, заявленные низкие ставки, могут быть на деле совсем другими.

При консультации попросите провести предварительный расчет полной стоимости кредита, в этом документе отражаются все расходы. Вы видите реальную ставку кредита

Уточните все комиссии и расходы, которые понесете при оформлении ипотеки.

Попросите предварительный кредитный договор, обратите внимание на пункты договора: про возможности изменения процентных ставок. Условия последующего страхования жизни и имущества

Необходимости в последующем подтверждать доходы. К примеру, это пункт может быть неожиданным для вас. Но предполагает значительные штрафные санкции при неисполнении. У одного банка, в договоре предусмотрен такой пункт:

Специализация

Хоум Кредит энд Финанс Банк сфокусировался на кредитовании различных групп населения, активно применяется сеть дистрибуции. Приоритетное направление в работе – выдача POS-кредитов. Что это? Оформление займов непосредственно в точках продаж при покупке товаров (например, телефонов, телевизоров и др.).

Дополнительно предоставляются такие услуги, как открытие депозитных вкладов и участие в зарплатных проектах. Выдаются кредитные и дебетовые карточки. По официальным данным банка, на отечественном рынке их карты занимают 6,2% от общего объема (очень высокий показатель!). Основные виды карточек – «Стандарт», «Премиум» и «Эксклюзив».

Финансовая деятельность

ООО Хоум Кредит с 2008 года начинает интенсивную деятельность, направленную на рост финансовой грамотности российского населения. Им было проведено более 45 мастер-классов специалистов и экспертов в области финансирования и кредитования в различных городах по всей стране.

С участием ассоциации коммерческих банков «Россия» была разработана, выпущена и распространена «Памятка заемщику». Она направлена на рост финансовой грамотности и позволяет гражданам ориентироваться в многообразии и обслуживании кредитных продуктов.

Дополнительно среди работающих средств массовой информации (СМИ) и частных журналистов правлением банка был запущен конкурс на разработку и предоставление лучшего материала, способного повысить финансовую грамотность граждан страны.

Промсвязьбанк в цифрах

Основные причины отказа

Одной из веских причин является недостаточный размер заработной платы заявителя. По закону ежемесячный платеж по кредиту не должен превышать половины дохода заемщика.

Такой же серьезной причиной считается плохая кредитная история у человека, обратившегося за кредитом.

В крупных банках почти всегда требуется обеспечение кредита в виде залога. Отсутствие или недостаточность его – еще один мотив для отказа клиенту.

Также в требованиях учреждения может значиться наличие поручительства. Если заявитель не сможет заручиться такой поддержкой, кредит ему вряд ли дадут.

Если человек не может документами подтвердить свой доход, ему, скорее всего, откажут в любом банке. То же самое – недостаточный стаж работы на одном месте. В разных банках на этот счет свои требования – от 3 месяцев до одного года.

Что делать, если испорчена кредитная история

Если в прошлом человек совершал просрочки по ежемесячным платежам, все это отображается в его кредитной истории. Впоследствии банки будут отказывать в оформлении новых кредитов. Однако есть несколько способов исправить кредитную историю.

Если кредитная история испортилась по вине заемщика

- Самый распространенный вариант – «перекрыть» негативную информацию. Можно взять небольшой кредит (например, в МФО на короткий срок) и выплатить его вовремя. Время, которое необходимо для исправления кредитной истории, зависит от продолжительности просрочки. Если она составляла от 3 месяцев, то потребуется в течение 3 лет вовремя вносить платежи.

- Закажите кредитную карту. Снимите с нее до 10-15 тысяч и вовремя внесите платеж.

- Оформлять слишком много кредитов в разных МФО не следует: банки расценят это как попытку перекрыть прежние кредиты новыми. Лучше всего остановиться на одной организации. Это выгоднее, поскольку многие из них предлагают постоянным клиентам бонусы, скидки и другие программы.

- Воспользуйтесь программой Совкомбанка «Кредитный доктор». Она разработана для восстановления кредитной истории заемщика и его деловой репутации. После прохождения программы шансы на одобрение кредита в других банках значительно повышаются.

Если кредитная история отсутствует

Для банка человек с чистой кредитной историей несет большие риски, поэтому учреждение часто устанавливает высокие процентные ставки. Если кредиты в прошлом отсутствовали, следует оформить 1-2 небольших потребительских займа и вовремя с ними рассчитаться.

Наличие кредитной карты и активное пользование ею также способствуют созданию положительной кредитной истории.

Если у человека есть 10 запросов на оформление кредита, банки ему откажут. Следует отправлять запросы в 1-3 банка, условия которых подходят больше всего.

Причины отказа в кредите при хорошей КИ

Привлекательная кредитная история не гарантирует одобрение банка. Рассмотрим другие факторы, влияющие на решение кредитной комиссии.

Занятость

Место работы, должность и стаж имеют существенное значение при принятии решения об одобрении заявки. Высокооплачиваемая работа в бюджетной сфере или крупной коммерческой организации, на руководящей должности, с большим стажем по последнему месту работы и т. д. воспринимаются банками как показатель финансовой надёжности и состоятельности заявителя. Стаж менее шести месяцев в подавляющем большинстве банков является основанием для отказа. Рассчитывать можно только на кредитный продукт с условиями «без подтверждения занятости и дохода».

Место работы тоже имеет значение для банка

Неофициальная или частично официальная зарплата оценивается по-разному. Многие банки практикуют кредиты с подтверждением дохода не справкой 2-НДФЛ, которая является официальным документом, а справкой по форме банка. Фактически это — формальность, так как банковские специалисты понимают, что в таких справках «рисуют» какую угодно зарплату.

Место работы и должность оцениваются исходя из серьёзности организации или предприятия. Предпочтительной является бюджетная сфера.

Банки также могут проверить, является ли заявитель учредителем коммерческих организаций. Если на человеке числится десяток ООО с минимальным уставным капиталом, это вполне может повлечь отказ. Подставной учредитель не вызывает доверие у службы безопасности банка.

Наличие небанковских долгов

В обязательном порядке проверяется наличие исполнительных производств. Множество штрафов за нарушения правил дорожного движения, долги по алиментам, ЖКХ или прочим имущественным обязательствам говорят о ненадёжности и финансовой безответственности человека.

Недостоверная информация

Красивая кредитная история не спасёт и в случаях сообщения ложных сведений. Отказ вероятен при:

- Указании неверного места работы. Существование организации и время регистрации компании проверяются в обязательном порядке, также производится созвон с контактным лицом по месту работы, обычно с руководителем или кадровой службой.

- Указании неверного дохода. При созвоне с контактным лицом размер зарплаты уточняется. Если кредит предоставляется без подтверждения дохода, сопоставляются средние зарплаты по специальности и указанная заявителем в анкете. Существенные расхождения вызовут подозрения.

- Сокрытии информации о наличии других кредитных или заёмных обязательств. Всю «подноготную» банк увидит в кредитной истории.

- Указании иной недостоверной информации. Ошибка в наименовании места работы, неправильный номер телефона контактного лица и прочие неточности легко могут повлечь отказ

Отказы часто возникают из-за того, что заёмщики забывают о кредитных картах

Обратившийся за кредитом может предоставить ложную информацию неумышленно. Люди часто забывают, что пользуются кредитной картой или брали микрозайм, покупали что-то в кредит. В таких случаях отказ будет являться полной неожиданностью. Поэтому следует перед обращением в банк вспомнить все ситуации за последний год, а лучше заказать свою кредитную историю и заполнять по ней анкету-заявку на кредит.

Внешнее восприятие

Кредитный специалист даёт свою личную субъективную оценку потенциального кредитополучателя. Вряд ли в каких-либо банках или МФО установлены требования по стоимости одежды, в которой к ним пришёл заявитель, но неопрятный внешний вид, неадекватное или нетрезвое состояние вполне могут послужить основаниями для отказа.

Несоответствие политике банка

Конкретные требования, предъявляемые к потенциальным кредитополучателям, устанавливаются финансовыми учреждениями самостоятельно. Обычно это:

- возраст (от стольких лет до стольких);

- трудовой стаж на последнем месте работы;

- официальный заработок;

- прописка в регионе действия банка или филиала.

Если установлены чёткие критерии, например возраст заёмщика до 60 лет, кредит человеку старше не одобрят с любой кредитной историей. Отказ можно получить в случае финансовой неинтересности потенциального клиента. Для всех банковских продуктов установлен минимальный уровень возможного кредита. Банк не будет предоставлять кредит в 5 тыс. рублей, для этого существуют МФО. Отказ может получить заявитель, который постоянно гасит задолженность досрочно.

Очень осторожно можно предположить, что банки могут отказать по национальным и социальным причинам. Сложно получить кредит одиноким мамам и папам, многодетным семьям

Могут возникнуть проблемы у выходцев из Средней Азии и Кавказа. Документально такие ограничения не могут быть установлены. Речь может идти лишь о негласной установке.

Почему банк вам отказал?

Банк, как крупная финансовая организация, дающая деньги под проценты, в первую очередь заботится о своей прибыли и возвратности собственных средств. Следовательно, для каждого клиента предусмотрен ряд строгих требований, несоответствие которым влечет моментальный отказ в кредитовании.

Среди основных причин для отказа в займе стоит отметить следующие:

Плохая кредитная история — самый важный критерий. Если были серьезные просрочки платежей или имеют местно моменты уклонения от своей финансовой ответственности перед кредиторами, то со стопроцентной вероятностью вам откажут в новом кредите.

Низкий доход — априори, если ваш ежемесячный заработок недостаточен чтобы покрыть прожиточный минимум и предстоящую сумму ежемесячного платежа, то с большой вероятностью вам откажут. К справке! Размер зарплаты должен быть хотя бы в 2 раза больше чем сумма ежемесячного платежа по кредиту

Закредитованность — еще один показатель, которой снижает шансы на получение нового займа

То есть, если вы уже взяли кредит в другом банке (пусть и небольшой, неважно), оформили кредитную карту, то рассчитывать на еще один займ практически бессмысленно. Банк посчитает это слишком большой кредитной нагрузкой.

Отсутствие постоянной регистрации тоже служит весомой причиной для отказа в кредитовании.

При желании оформить серьезную сумму займа обязательно нужен поручитель или залог

Если ни того ни другого вы предоставить не можете, тогда и на кредит рассчитывать не придется.

Отсутствие официального трудоустройства и возможности подтвердить имеющийся доход. Конечно, уже появилось множество банков, которые предлагают кредитные продукты даже лицам без официальной занятости, но их условия кредитования зачастую являются грабительскими.

Судимость — еще один предлог отказать в займе. Банку неважно за что клиент был осужден, важно наличие факта правонарушение, следовательно такому клиенту доверять нельзя.

Конечно, это далеко не все причины, как минимум можно еще добавить факт наличия иждивенцев, несоответствие возрастным ограничениям, попытки обмана банка и другие. Суть одна: банк, стараясь обезопасить свои финансы, будет очень тщательно рассматривать каждого клиента и устанавливать жесткие критерии отбора.

График роста дохода

Общие рекомендации

Разумеется, чтобы люди захотели поделиться с вами деньгами, необходимо быть приятным для них человеком. Вы должны научиться общаться с людьми, хорошо выглядеть. Деньги – это социальный продукт, который имеет ценность только в нашем воображении. Фактически это даже не бумажки, а только пиксели на экране банкомата.

Поэтому они подчиняются не каким-то физическим законам, как учили нас в советской школе экономики, а, скорее, законам философии и психологии. Постарайтесь подойти к деньгам с этой стороны – создавайте себе настроение, создавайте настроение другим людям, станьте нужным человеком для других, старайтесь делать что-то хорошее для них тоже.

Ведь всё, что вы делаете хорошего, улучшает вашу карму, а это намного лучше, чем хорошая кредитная история. И уж точно следует навсегда отбросить в сторону дурные привычки – ни один нормальный финансист не станет делиться деньгами с пьяницей или наркоманом, с человеком, добывающим себе пропитание кражами мобильных телефонов, с человеком лёгкого поведения, с садистом или человеком, выдающим себя за дурака. Начните создавать себе хорошую репутацию не только в банках, но и в жизни – и вы увидите, что деньги приходят к вам!

У вашего работодателя плохо идут дела

Требования к заемщику

Вы врёте кредитному инспектору

Вся информация, которую вы указываете в анкете, проверяется. Особенно если она слегка — или не слегка — противоречит здравому смыслу.

У меня недавно был случай. Медсестра из обыкновенной больницы Ставропольского края заявила зарплату в 140 тысяч ₽. Я изучил вакансии на рынке труда в этом регионе — средняя зарплата медсестры должна составлять 20–30 тысяч ₽. Спрашиваю: «Сколько вы получаете официально?» Отвечает: «На карту приходит 25 тысяч ₽, остальное — неофициальная зарплата». Конечно, это неправда. Бюджетная организация не может доплачивать «по-чёрному» 120 тысяч ₽ сверху.

Совет:

Говорите правду. Ложь довольно просто распознать, к тому же у нас для этого есть специальные приёмы. Один из них — заведомо ложные вопросы.

Например, если есть сомнения в месте работы, я могу позвонить клиенту и спросить адрес его компании. Затем нахожу этот адрес на гугл-картах и говорю: «Вижу, это кирпичное здание красного цвета в пять этажей, верно?» А на самом деле это многоэтажный жилой дом. Если клиент «подтверждает» мою информацию — значит, он врёт, и это повод для отказа.

Похожим образом можем проверять информацию про детей. Предположим, клиент указал в анкете, что детей у него нет — а в соцсетях я вижу посты про ребёнка. Звоню контактному лицу и спрашиваю: «Сколько детей у Иван Иваныча?» Отвечают: «Ну, два ребёнка у него». Попались! Дело в формулировке: если спрашивать «сколько», а не «есть ли», то с большей вероятностью вам ответят правду.

Onzaem контакты:

Какие документы нужно предъявлять для получения займа?

Чтобы оформить микрозайм, вам нужно предоставить менеджерам компании определенный список документов:

- Паспорт. Понадобится для сверки всех персональных данных клиента, а именно ФИО, даты рождения, адреса прописки, принадлежности к гражданству и так далее. Этот документ является обязательным, то есть без него невозможно оформление микрозайма;

- Идентификационный код. Согласно действующему законодательству России, для выполнения любой банковской операции (в том числе и для оформления кредита) человек должен предоставить в банковское учреждение копию ИНН;

- Второй подтверждающий документ (кроме паспорта). Это может быть студенческий билет, водительское удостоверение, военное или пенсионное свидетельство, загранпаспорт и т.д. (на выбор). Главное требование ко второму документу – наличие качественной фотографии и ФИО.