Стоит ли вкладываться в облигации федерального займа?

Содержание:

- Контроль сделки

- Облигации для физических лиц от Сбербанка — основные характеристики

- Способ первый: ОФЗ-н через банк

- §3. Прочие сервисы

- Как продать облигации

- Плагин BIFIT Signer

- Муниципальный кредит

- Отзывы о тарифном плане Сбербанка «Большие возможности»

- Как зарабатывать на ОФЗ 20% годовых

- Как инвестировать в облигации обычному человеку

- Обзор Playerunknown’s Battlegrounds (PUBG) для iPhone. Бомба!

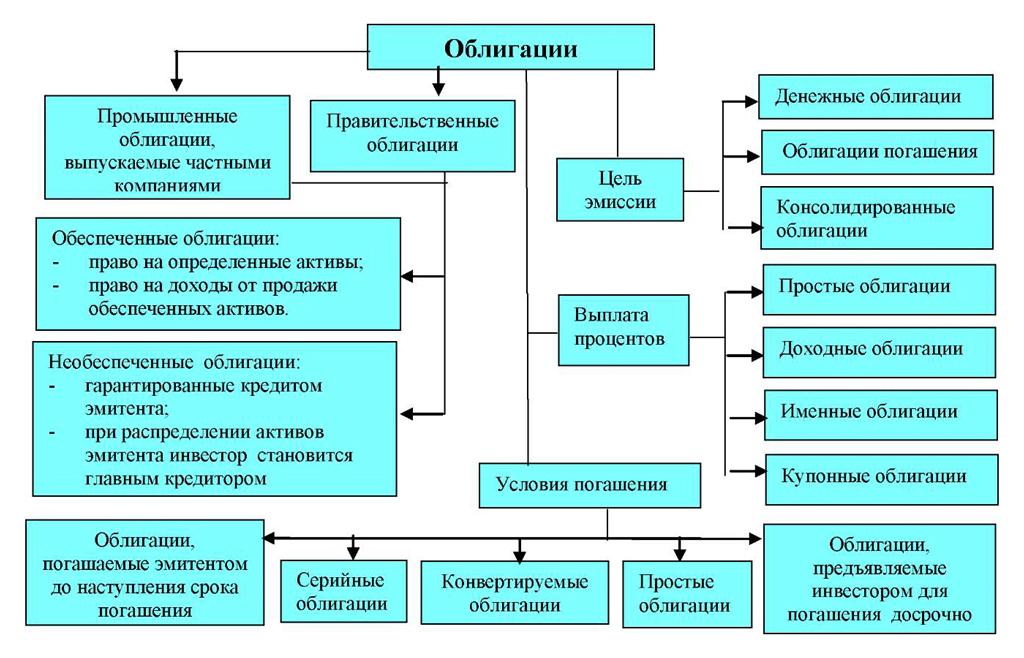

- Виды с расшифровками

- Что такое купонный доход и от чего он зависит

- Способ второй: ОФЗ через брокера

- Потребительские кредиты — рейтинг 2020

- Итоги

Контроль сделки

Облигации для физических лиц от Сбербанка — основные характеристики

Сбербанк входит в число 4 агентов, уполномоченных Минфином на размещение ОФЗ-н. Это актив, называемый облигациями федерального займа для физических лиц. От всех остальных инвестиционных инструментов он отличается тем, что продается не только на бирже, но и в отделении банка. При этом число посредников, у которых его можно приобрести, ограничено. Все остальные ценные бумаги доступны исключительно через торговые терминалы, но зато купить их вправе клиенты любого брокера.

Весной 2020 г. размещается пятый выпуск ОФЗ-н. Он имеет следующие характеристики:

- номинал 1000 руб.;

- длительность обращения 3 года;

- ставка находится в пределах от 5% годовых для первой купонной выплаты до 5,41% для последней;

- периодичность перечисления дохода — 1 раз в полгода;

- дата погашения — 18.01.2023;

- день окончания размещения — 15.07.2020, покупка после этой даты будет невозможна.

По состоянию на 20.03.2020 стоимость одной бумаги составляет 941,51 руб. В результате ее доходность к погашению равна 7,35%.

С разницы между ценой покупки и номиналом инвестор должен будет заплатить налог. Он будет автоматически удержан Сбербанком в день погашения облигации.

Продать такую облигацию на вторичном рынке нельзя. Если человек захочет вернуть деньги, он должен снова обратиться в Сбербанк.

Плюсы

Главным преимуществом покупки ОФЗ-н является гарантия возврата вложенных в них денег в полном объеме вне зависимости от того, дождется ли инвестор дня погашения или захочет продать актив раньше. Однако существует одно исключение: если бумага была куплена дороже номинала, Сбербанк вернет только 1000 руб. Остальные деньги будут потеряны.

Минусы

ОФЗ-н имеет 2 существенных минуса. Первый из них — право на сохранение накопленного купонного дохода (НКД) имеет только тот человек, который продержал бумагу не менее года. Если вкладчик захочет вернуть деньги до истечения указанного срока, он получит только ту сумму, которую заплатил при покупке актива. Если за то время, пока он владел ими, была произведена выплата купона, его величина будет удержана. Все остальные облигации дают возможность получить прибыль даже за 1 день.

Второй минус ОФЗ-н — невозможность заработать на разнице в биржевой стоимости. Любой другой бонд можно продать на вторичном рынке. Сумма, которую при этом получит человек, будет зависеть от текущей стоимости бумаги. Если за то время, пока инвестор владел активом, котировки выросли, он получит прибыль.

Например, в сентябре 2018 г. стоимость большинства ОФЗ была ниже номинала. Уже в 2019 г. она достигла 110-115% от этой величины. Благодаря этому человек, который приобрел эти облигации “на дне” и продал на пике стоимости, заработал 20% менее чем за год. С ОФЗ-н так не получится. Вернуть ее в Сбербанк можно только за ту же сумму, которая была уплачена.

Еще один минус: данные бумаги запрещены для покупки на ИИС. Приобрести их можно только с помощью стандартного брокерского счета. Этот факт лишает владельца ОФЗ-н возможности получить налоговый вычет за такие вложения.

Кто обычно покупает, выгодно ли это

ОФЗ-н были созданы для привлечения в инвестиции консервативных вкладчиков, т.е. тех, для кого первостепенное значение имеют гарантии возврата средств. Простота их покупки помогала распространить их среди пенсионеров и других людей, далеких от биржевой торговли. Для опытных игроков они были неинтересны из-за низкой доходности.

Начиная с четвертого выпуска произошли 2 важных изменения:

- ОФЗ-н стали доступны для покупки не только непосредственно в отделениях банков-агентов, но и через их торговые терминалы;

- комиссия, которая удерживалась при операциях с этим активом, была отменена.

Это привело к резкому росту доходности ОФЗ-н. Теперь этот инструмент пользуется не меньшим спросом, чем классические ОФЗ. По состоянию на 20 марта 2020 г. эта бумага более выгодна, чем все другие облигации Минфина с аналогичным сроком погашения.

Более доходные варианты можно найти только среди муниципальных и корпоративных бондов. Однако они предполагают меньшую надежность.

Способ первый: ОФЗ-н через банк

Первое, что обычно приходит на ум, обратиться в банк, там-то должны знать, что такое облигации и как их купить. В этом есть логика и с недавних пор, например, в сбербанке действительно можно приобрести облигации федерального займа, но есть нюансы, о которых мы сейчас и поведаем.

Народные ОФЗ и их отличия от остальных

В упоминании облигаций ОФЗ, к ним часто применяется прилагательное «народные». Это слово настолько «прилипло» в обиходе к облигациям федерального займа, что многие стали считать народными все эти ценные бумаги. Однако термин относится только к одному виду таких облигаций, а именно ОФЗ-н. Эта маленькая добавочка в виде буквы «н» и означает народные. Продажей ОФЗ-н занимаются определенные банки.

Справка. ОФЗ-н были выпущены правительством РФ весной 2017 года для привлечения инвестиций граждан с целью погашения государственных долгов и развития экономики.

При этом самыми активными покупателями становились, как правило, люди с небольшим финансовым опытом, а то и без него вовсе. Эти облигации стали альтернативой банковским депозитам и позволяли разнообразить финансовый портфель. Народные облигации были отлично популяризированы, поэтому первые их выпуски разлетелись, как горячие пирожки. Со временем народ поостыл и задумался. Почему?

Комиссии при покупке ОФЗ-н

Когда ажиотаж вокруг ОФЗ-н поутих, первые покупатели этих бумаг с течением времени обнаружили некоторые неприятные нюансы. Они касались банковских комиссий.

Момент № 1. Оказалось, платить их надо будет дважды:

- при покупке облигации;

- в случае её досрочной продажи.

Или как вариант — не торговать облигациями вовсе, а ждать момента их погашения через три года (облом).

Момент № 2. Комиссия у банков снижается при увеличении входящей суммы на рынок. То есть, чем больший объём облигаций будет куплен, тем комиссия меньше (так выгодно банку). Границы комиссий — от 0,5 до 1.5 %. Следовательно, велика вероятность, что основное преимущество — «сливки» ОФЗ-н в виде премии к средней доходности в 0,5% комиссия «скушает».

Момент № 3. Минимальным порогом вклада в ОФЗ-н является сумма в 30 тыс. рублей (30 облигаций по 1000 рублей). Но чтобы избежать потерь по комиссии, вкладчику скорее всего необходимо будет приобрести эти долговые бумаги на сумму не меньшую, чем 300-500 тыс. рублей (300-500 облигаций!). Ничего себе. Таким образом, «народные» облигации «плавно» переходят в облигации для «обеспеченного народа», потому что при нынешнем уровне дохода такие вклады недоступны для большинства рядовых граждан.

Ну и – Memento morі (что по-латыни «все мы смертны»). Правительство назвало «народные» облигации – инструментом «повышения финансовой грамотности населения», так как механизм этот недостаточно «обкатанный». (Что учитывая 2%-ную активность в покупке облигаций обывателями, действительно, может стать «набиванием шишек»).

Где приобрести ОФЗ-н?

Купить ОФЗ-н физическим лицам можно через крупнейшие банки, которые предоставляют подобные услуги. Для этого нужно просто обратиться в любое из отделений, за соответствующей услугой, лучше всего у самых надежных и популярных:

- Сбербанк;

- ВТБ24.

Там же потенциальных капиталовкладчиков обязательно и проконсультируют, какие ОФЗ лучше, в зависимости от целей, ими преследуемых. Но если вам будут объяснять, что те или иные облигации выгоднее, не забудьте спросить: «Кому»? Относитесь к полученным рекомендациям критично, не забывая, что банковские работники обязаны исполнять приказы менеджмента в работе с клиентами.

Важно! Поймите правильно. В упомянутых банках есть выход и на фондовую биржу. Но это уже будет брокерское обслуживание и другое юридическое лицо. У Сбера и ВТБ есть даже удобные приложения на смартфоны для торговли на бирже

Там можно покупать любые облигации и другие инструменты.

§3. Прочие сервисы

Как продать облигации

Продавать «народные» ОФЗ на вторичном рынке нельзя. Держатель этих бумаг должен дождаться даты погашения и тогда один из указанных выше банков выкупит их на условиях заключенного договора. Эту услугу оплачивает Минфин РФ.

Другие виды долговых обязательств участвуют в биржевом обороте. Продать облигации можно на ММВБ через брокерскую организацию, имеющую право торговать на ней ценными бумагами. Длительность процесса реализации этого актива зависит от степени ликвидности и запрашиваемой цены. Как учитывается НКД при продаже облигаций, уже рассказано выше.

Коммерческие предприятия-эмитенты зачастую допускают досрочное погашение своих долговых бумаг, оповещая о своей готовности их держателей. Существует два способа продать облигации по оферте:

- По запросу эмитента (Call). Если организация, выпустившая бумагу в оборот, инициирует приобретение собственных обязательств, инвестор предоставляет их и получает вложенные средства с прибылью (премиальной доходностью).

- Безотзывная или возвратная (Put). В момент получения оферты инвестор предъявляет обязательство к погашению, но может этого и не делать. В свою очередь на эмитента возлагается обязательство выкупить все ценные бумаги, которое их держатели захотят продать.

Коммерческие облигации обращаются на Московской бирже по рыночным котировкам.

Плагин BIFIT Signer

Муниципальный кредит

- Физическое лицо;

- Индивидуальный предприниматель или компания;

- Международная организация;

- Иное государство;

- Государственное учреждение, финансируемое из бюджета иного уровня.

Сегодня в России все виды государственных и муниципальных кредитов считаются равноправными: в обоих случаях контрагенты гарантируют соблюдение условий сделки своим имуществом как частью казны. Формально кредитор может взыскать с них средства и добиться компенсации через суд. Однако муниципальные учреждения исполняют важные общественные функции, поэтому принудительное изъятие залога или блокировка счетов в их отношении практически не применяются.

Различают муниципальные кредиты:

- Санкционированные (долг возникает по решению муниципальных органов);

- Несанкционированные (долг появляется вследствие неисполнения иными контрагентами своих обязательств).

Муниципальное кредитование может предполагать такие виды взаимоотношений:

- Заимствование (муниципальный орган становится должником);

- Кредитование (муниципальный орган является кредитором);

- Гарантии (муниципальный орган является поручителем).

Понятия и значения государственного и муниципального кредита являются схожими при рассмотрении выполняемых ими функций. К таковым относятся:

- Распределение. Занимаясь выдачей кредитов, муниципальные органы эффективнее используют средства, собранные в виде налогов;

- Регулирование. Путем проведения операций муниципальный орган может влиять на объемы кредитования и среднюю рыночную величину ставки;

- Стимулирование. Гибкая система кредитования позволяет управлять развитием отдельных районов и целых регионов;

- Контроль. Наблюдая за движением ссудного капитала, органы власти могут оценить эффективность своей кредитной политики.

Отзывы о тарифном плане Сбербанка «Большие возможности»

Как зарабатывать на ОФЗ 20% годовых

Получить максимальный доход с помощью ОФЗ можно только тем вкладчикам, доходы которых облагаются НДФЛ 13%, например:

- Вы работаете и получаете достаточно высокую (хотя бы среднюю 25-30 тысяч) белую зарплату.

- Вы являетесь ИП на общей системе налогообложения.

- Менее распространенный, но тоже реальный случай – вы открыли брокерский счет (аналог ИИС) и зарабатываете на нем, вкладывая средства в акции, облигации и другие активы.

Почему это так важно? Потому что именно в этом случае вы сможете рассчитывать на +13% годовых к выплатам по облигациям. Это возможно благодаря налоговому вычету по типу А

Вот как это работает.

Вы открываете ИИС и вносите на него сумму, допустим по 200 тыс. руб. в год. Уже на следующий год вы можете обратиться за вычетом в размере 13% от этой суммы (но не более 52000 руб.). Выплаты можно получать хоть каждый год (если, конечно, вы будете пополнять ИИС).

Получается: 13% от вычета плюс 7% от самих ОФЗ – это и есть заветные 20% годовых. Такую доходность вам не сможет предложить ни один банк. Прелесть в том, что государство выступает в роли самого надежного заемщика, поэтому получение прибыли практически гарантированно.

Плюсов у ОФЗ немало. Помимо того, что действительно своеобразный эталон надежности на рынке инвестирования, заработать на них можно в 3-4 раза больше, чем по банковским депозитам. Купонный доход можно получать несколько раз в год. Причем он не облагается подоходным налогом – а значит, вы гарантированно останетесь в плюсе.

Но рассматривать их как единственные и неповторимые активы тоже не стоит. На рынке есть и масса других интересных инструментов – акции, ETF, индексы и другие. Поэтому никогда не забывайте о знаменитом принципе: «кладите яйца в разные корзины».

Как инвестировать в облигации обычному человеку

На первый взгляд обычному человеку иметь дело с облигациями покажется запутанным и сложным занятием. Однако если разобраться, то можно прийти к выводу, что данный процесс может оказаться весьма интересным, к тому же и прибыльным.

Итак, начинающий инвестор должен понимать, что облигации обращаются на фондовом рынке. Стоимость облигаций здесь меняется постоянно, и может как повышаться, так и снижаться. В основном цена зависит от международной обстановки, политики Центробанка, либо от экономической ситуации в какой — то конкретной отрасли, или компании. Облигации можно купить самостоятельно, у брокера, или через управляющую компанию, при этом инвестор должен купить пай в ПИФе.

Хотелось бы уточнить, что ПИФ(паевый инвестиционный фонд) — это объединение большого количества мелких инвесторов. Все входящие в его состав участники вносят определенную сумму денег, которая и называется паем. На вырученные средства приобретаются активы. Главным плюсом существования ПИФа является то, что сам инвестор не вникает в суть процесса покупки и продажи актива, он просто вносит деньги, и получает положенный доход.

В таблице приведена краткая пошаговая инструкция,как вложить денежные средства начинающему инвестору:

№ п/п

Шаг

Пояснения

1

Открыть брокерский счет

Напрямую физическому лицу действовать на фондовой бирже нельзя, только через лицо, имеющее соответствующую лицензию, то есть брокера.

Брокерский счет открывается в брокерской компании. Следовательно для начала стоит правильно его выбрать, поскольку именно он будет продавать и покупать облигации на фондовом рынке. При необходимости можно воспользоваться сайтом Московской биржи, где размещается полный список действующих брокеров

При выборе необходимо обратить пристальное внимание на следующие критерии: надежность, доступность и тарифы.

Брокеры берут определенную комиссию за каждую проводимую сделку на бирже.

Обычно такая плата составит 0,025% от суммы сделки. Но если инвестор покупает облигации не с целью спекуляции, а желает получить купоны, то подобные расходы будут минимальными

Более подробную информацию о стоимости услуг брокера следует уточнить в офисах подобных компаний, естественно перед подписанием договора.

Для открытия счета, понадобиться паспорт. После этого брокер поможет установить специальную программу. Через личный кабинет инвестор сможет купить необходимое количество облигаций.

2

Необходимо открыть ИИС (Индивидуальный Инвестиционный Счет)

Это еще одна разновидность брокерского счета, однако существует он с целью возврата налогового вычета в размере 13% от той суммы, которая размещается на нем. Для того чтобы получить эти деньги, инвестор должен держать на счету сумму не менее 400 000 рублей, и не выводить ее в течение 3-х лет. ИИС так же открывается через брокера. На нем может находится сумма до 1 млн. рублей, но владелец сможет получить вычет только с 400 000 р.

3

При необходимости купить ПИФы

Такой вариант подойдет тем, кто не желает разбираться в бумагах или компьютерных программах. Все необходимые действия берет на себя управляющий ПИФом. Естественно, что за свою работу он также берет оговоренную договором плату. Стоит помнить, что в данном случае оплата комиссии будет выше, чем у брокера.

4

Что покупать

После того, как инвестор войдет в личный кабинет, ему станут доступны для покупки различные ценные бумаги. Сначала могут возникнуть некоторые сложности, но с ними поможет справиться брокер. Он подскажет и поможет сделать правильный выбор. Многие специалисты советуют обратить внимание на ОФЗ (Облигации Федерального Займа).Поскольку такой вид актива освобожден от уплаты налога на прибыль в 13%, и зафиксировать доход можно на несколько лет. К тому же федеральные облигации считаются наиболее надежными.

Таким образом, процесс покупки облигации прост. Все что требуется от инвестора — это внимательно изучить фондовый рынок, и решить каким способом ему купить облигации. Далее с помощью самой обычной арифметики можно посчитать, что доход от облигаций в среднем может составить порядка 12% годовых. Однако не стоит забывать и о рисках такого инвестирования.

Обзор Playerunknown’s Battlegrounds (PUBG) для iPhone. Бомба!

Виды с расшифровками

Облигации типов ПД, ФД и АД являются ценными бумагами с известным купонным доходом. Далее перечислены виды ОФЗ, но, возможно, вам будет интересна и статья про виды облигаций по всем параметрам.

ОФЗ-ПД (с постоянным купонным доходом)

Данный вид имеет длительный срок обращения – от 1 года до 30 лет. Размер купонов является фиксированной величиной в течение всего времени владения облигациями. Купонный доход выплачивается 2-3 раза в год.

ОФЗ-ФД (с фиксированным купонным доходом)

Срок обращения данных ОФЗ – более 4 лет. Купонный доход фиксируется в момент выпуска облигаций и может быть различным в зависимости от периода выплат. В первые несколько лет купонный доход может составлять 7% от номинальной стоимости, а следующие несколько лет – 6%.

Выплаты по купону осуществляются 2-4 раза в год.

ОФЗ-АД (с амортизацией долга)

Срок обращения составляет от 1 года до 30 лет. Данный вид ценных бумаг появился относительно недавно — в мае 2002 года. Погашение по номиналу происходит по частям в разные даты. Выплаты по купону происходят 2-4 раза в год.

ОФЗ-ПК (с переменным купонным доходом)

Срок обращения облигаций с переменным купонным доходом – от 1 года до 5 лет. Купонный доход данного вида ОФЗ меняется и заранее не известен.

Владельцы гособлигаций получают доход, который постоянно меняется в соответствии с данными макроэкономического индикатора, например, ставки RUONIA (ставка совместного кредитования банков на межбанковском рынке). Купон постоянно меняет свой размер, поэтому рассчитать доходность с такой инвестиции невозможно.

Купонный доход выплачивается либо 2, либо 4 раза в год. Его размер объявляется перед началом каждого купонного периода в зависимости от доходности ГКО. Государственные краткосрочные облигации погашаются практически одновременно с датой выплаты купона.

Существует возможность получения дисконта в случае, если при реализации облигаций их цена будет меньше цены, за которую они приобретались при первичном размещении или на вторичных торгах. Погашение облигаций по номиналу дает ту же возможность.

ОФЗ-ИН (с индексируемым номиналом)

Впервые данный вид ценных бумаг появился в июле 2015 года. Облигации с индексируемым номиналом являются единственными в своем роде, так как имеют «встроенную» защиту от инфляции. Номинальная цена ОФЗ-ИН индексируется каждый месяц в зависимости от индекса потребительских цен на товары и услуги в РФ.

Что такое купонный доход и от чего он зависит

Это основное понятие, связанное с облигациями. Оно означает собственно доход (выплату по процентам), который вы получите после погашения облигаций. Купонным он называется потому, что в старые добрые времена государственные облигации представляли собой документ с отрывной частью – она и называлась купоном. Как только вкладчики получали выплату, купон отрывали (как билет в кино).

Сегодня в среднем доход по ОФЗ составляет 6-7%. Т.е. это на уровне банковских депозитов или немного выше того. Тогда спрашивается: может, лучше инвестировать в банковские депозиты? В каких-то случаях (например, на 6-12 месяцев) да, а в каких-то ОФЗ более выгодны:

- Они временами дают доход до 8%.

- Благодаря покупке облигаций на ИИС вы гарантированно получите налоговый вычет, что увеличит доходность на 13% годовых.

- Наконец, если у вас крупная сумма, в банке будет застраховано только до 1,4 млн. руб. А в случае с облигациями вам вернут даже больше – например, 5-10 млн. руб.

Купонный доход зависит от нескольких факторов:

- Срок размещения: чем больше, тем лучше. Конечно, инвестировать сразу на 5-10 лет не стоит. Это слишком большой срок, на который планировать трудно. А вот приобрести ОФЗ на 2-3 года, чтобы к тому же получить налоговый вычет по ИИС, вполне реально.

- Ключевая ставка Центрального банка: чем она выше, тем выше доходность облигаций. В последнее время ставка последовательно уменьшается (на 19 декабря 2019 г. она составляет 6,25%), поэтому и доходность по ОФЗ проседает.

- Рыночная цена – чем выше цена ОФЗ, тем выгоднее мы ее продадим.

Правда, в случае продажи вы теряете купонный доход (если гасите облигацию досрочно) и уплачиваете 13% НДФЛ

Обратите внимание, что купонный доход, который бы вы получили в случае погашения по графику не облагается налогом. А вот с прибыли, заработанной на курсовой разнице НДФЛ удерживается

Единственное исключение – если вы выбрали налоговый вычет по типу Б, то все доходы освобождаются от этого налога.

Способ второй: ОФЗ через брокера

Читая обо всех комиссиях банка, невольно начинаешь думать, что всё это совсем не выгодно простому человеку. Выгода действительно сомнительная, но есть решение – офз можно купить без гигантстких комиссий, если воспользоваться компаниями, которые являются брокерами. И разобраться в этом не так сложно, как многие думают.

Понятие фондового рынка и торговля

Справка. Фондовый рынок (иначе называемый рынком ценных бумаг) — некое пространство для торговли ценными бумагами (акциями и облигациями) различных эмитентов.

Торговля на фондовом рынке происходит через биржи, и ею могут заниматься, как юридические лица, так и практически каждый желающий (физическое лицо), имеющий компьютерное устройство с выходом в интернет для совершения необходимых операций и отслеживания финансовых потоков.

Как простой человек может выйти на биржу?

Чтобы стать участником биржевых торгов, все, что для этого нужно:

- заключить с ним договор.

После этого инвестор может покупать и продавать ценные бумаги на бирже, пользуясь брокерскими услугами.

Справка. Брокер — это доверенное лицо клиента на фондовом рынке, хорошо знающее определённые его сегменты, умеющее прогнозировать действия эмитентов и других инвесторов. Кроме того, используя свои опыт и знания, этот специалист профессионально может помочь найти уникальные решения, удовлетворяющие финансовые нужды клиента, не разглашая конфиденциальной информации.

Хороший брокер – тот, с помощью которого можно принять правильное торговое решение и не потерять вложенные средства, а также быть в курсе главных новостей и тенденций, что, согласитесь, немаловажно для начинающего трейдера

Небольшой процент за операции

ФАКТ. Комиссии на брокерские операции настолько мизерны, что можно сказать их практически нет.

Цифры комиссии за брокерские услуги такие, что ими можно пренебречь, так как погоды они не сделают. Дело в том, что в этом случае между инвестором и его облигациями отсутствует агент в виде банка, который взимает львиную долю комиссии — 3%. Сюда же приплюсовывается ещё и процент брокерского счёта

При работе напрямую с брокером (внимание: это касается только ОФЗ, но не ОФЗ-н), остаётся только брокерский процент

Например, в БКС это выглядит так:

Если у вас вложено меньше 30000 рублей, то это 170 рублей за месячные услуги депозитария в месяц при совершении сделки в текущем месяце + 0,043% за саму сделку. Итого выходит 0,343% (в сравнении с 3% в случае с ОФЗ-н). Если же вы серьёзно относитесь к инвестициям и вложили больше 30000, комиссия так и останется 0,043%.

Покупать облигации выгодно можно только на фондовой бирже через официального брокера.

Как покупать?

ОФЗ можно приобрести только после открытия брокерского счёта. После открытия счета, брокеры предлагают разные способы на выбор:

- купить через мобильное приложение (сегодня оно есть уже почти у каждого брокера);

- настроить торговый терминал quik и купить через него;

- воспользоваться торговым терминалом webquik – это аналог quik, но работает прямо в браузере (ссылку и данные для входа предоставляет брокер);

- обратиться напрямую к брокеру, с которым заключён договор, и по телефону попросить его оформить покупку.

Таким образом, физические лица, получившие выход на биржу через брокера, могут купить любые облигации федерального займа с минимальными комиссиями. Но есть способы уменьшить их ещё больше, и даже заработать, получив специальный вычет.

ИИС и налоговый вычет

Преимуществом покупки ОФЗ можно считать дополнительную доходность в виде 13% по вычету индивидуального инвестиционного счёта (ИИС), а это при 400000 приносит до 21 % годовых. Как это сделать будет написано в отдельной статье.

Обратите внимание: ОФЗ-н (народные) нельзя покупать на ИИС

Облигации компаний

Доходность ОФЗ равная {year_ofzdohod} является эталоном «безрисковости». Справедливости ради стоит отметить, что возможна также покупка корпоративных облигаций, имеющих большую доходность, которая составляет от 5%, но может достигать и до 18% годовых. Примеры таких эмитентов можно найти на специальных сайтах, вот некоторые из таких долговых бумаг: Система АФК, РУСАЛ Братск, РусГидро и другие (цифры и эмитенты постоянно обновляются).

Потребительские кредиты — рейтинг 2020

Итоги

Гарантом ОФЗ выступает государство. Это говорит о том, что риски потерь могут быть в случае дефолта. Учитывая текущий размер государственного долга и уровень резервных фондов, можно сделать вывод, что вероятность такого исхода минимальна. Исходя из этого, свои деньги лучше доверять государству и получать доход, чем банкам, которые не могут гарантировать своим клиентам абсолютной безопасности их вкладов.

18520 просмотров

Поставьте оценку статье и помогите стать лучше:

★

★

★

★

★

4.667 /

5

(9 голосов)

– честный рейтинг статьи от читателей.

Вам необходимо включить JavaScript, чтобы проголосовать

Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter