Как отказаться от услуг страхования, если кредит уже получен?

Содержание:

- Возможности отказа от страховки в крупных банках России

- Страховка по кредиту: что это?

- Где оформить вклад банка «Ренессанс Кредит» в Москве

- Как отказаться от страховки при получении кредита

- Судебная практика расторжения договора о страховке

- Статьи о вкладах

- Условия вкладов

- Как сделать автоответ в Outlook: активация и деактивация в версиях 2007, 2010, 2013, 2020

- Законодательная база

- Как отказаться от страховки

- Как отказаться от кредитной страховки

- Условия вкладов

- Где оформить вклад банка «Ренессанс Кредит» в Москве

- Отзывы о вкладах в банке «Ренессанс Кредит»

- Можно ли отказаться от страховки?

- Процедура отказа

- Использование периода «охлаждения»

- Виды кредитного страхования

- Что такое страховка по кредиту?

Возможности отказа от страховки в крупных банках России

Можно ли взять кредит в крупном банке РФ без заключения страхового договора? Учреждения с достойной репутацией стараются устранить неудобства для клиента. Например, СберБанк дает своим клиентам до 30 дней для возмещения страховой премии. В этом случае подается заявление от отказа страховки по кредиту установленного образца, рассчитывается новый процент с оглашением всех изменений кредитного договора.

В СовкомБанке постоянным заемщикам тоже предложены интересные условия – в течение 90 дней потребители могут отказаться не только от страховки: при получении более выгодного предложения они вправе вернуть займ, и расторгнуть все договоры с кредитором.

Страховка по кредиту: что это?

При оформлении кредита чаще всего заёмщик заключает также договор добровольного страхования. Это обеспечивает банку уверенность, что в ситуации, когда гражданин теряет работоспособность или платежеспособность, учреждение сможет вернуть свои деньги.

Если настанет страховой случай (например, при покупке полиса на жизнь и здоровье заёмщик потеряет трудоспособность или погибнет), страховая компания обязана будет выплатить банку часть или даже всю сумму кредита.

Виды страхования

Для уменьшения своих рисков учреждение имеет право использовать множество видов страховых услуг:

- для потребительских кредитов используются страховки жизни и здоровья, от потери рабочего места;

- при получении ипотеки предусмотрены следующие страховки: титульное, страхование имущества, жизни и здоровья, на случай потери работы;

- автокредит подразумевает страхование КАСКО, жизни и здоровья и от потери работы.

Такой пакет охватывает буквально все возможные риски, которые могут привести к невыплате кредита заёмщиком. При этом каждая страховка стоит определенных денег, которые взимаются с клиента.

Обязательные и дополнительные страховки

Некоторые виды страховых услуг являются обязательными. Без них невозможно будет оформить залоговые кредиты, поскольку это прямой риск для банка.

- В случае автокредита невозможно отказаться от страхования КАСКО, если автомобиль – залог. Это гарантирует, что в случае аварии и последующей невыплаты кредита учреждение сможет забрать автомобиль отремонтированным.

- Если кредит оформлялся под залог недвижимости (в том числе ипотечный) – обязательно придется её застраховать на случай форс-мажоров.

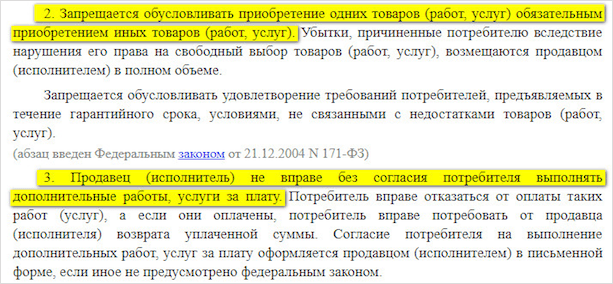

Все прочие виды страховок – личное дело каждого заёмщика. То есть он может отказаться от их оформления. И при этом банк не имеет право отказывать в кредитовании только по той причине, что клиент не хочет переплачивать за полис. Впрочем, не давать согласие по не разглашаемым причинам им это не мешает, но в последнее время такой исход не слишком частый.

Внимание! Если банк навязывает страхование имущества, которое не является залогом – это тоже добровольная услуга, от которой можно смело отказываться

Законно ли это?

Страхование кредита – это вполне легальная дополнительная услуга. Банк имеет право предлагать ее любому клиенту при оформлении займа. От любой необязательной страховки человек имеет право отказываться. От обязательной – нет, без нее кредит получить невозможно.

Навязывать дополнительную страховку банки не имеют права. Это добровольная услуга, от которой клиент имеет право отказаться. При попытке избавиться от страховки при оформлении кредита банк может постараться навязать услугу. То есть завысить процент, пригрозить отказом на выдачу средств.

Зачастую менеджеры отвлекают внимание заёмщика от дополнительных услуг. А иногда даже напрямую врут, подчеркивая, что страховку делать никто не будет

Ослабленное внимание позволяет пропустить важную строку. И вот она, родимая страховка, оформлена на заёмщика.

Решение проблемы: очень внимательно читать договор, не ориентируясь на слова менеджера. В противном случае можно пропустить строчку о дополнительных услугах и, соответственно, оформить страховку.

Также желательно сделать расчет суммы кредита и денег к возврату самостоятельно. Или хотя бы потребовать распечатку с вычислениями от банка, предоставить её они обязаны.

Отказ от страховки при оформлении кредита

В процессе заключения договора с банком заёмщик, чтобы не переплачивать и не задерживать собственные деньги, просто обязан внимательно перечитать договор. При оформлении кредита есть возможность сразу отказаться от всех необязательных страховок.

При этом банк не имеет права пересчитывать проценты, переводить на другой пакет услуг или отказывать в кредите только из-за отсутствия полиса. Обязательно нужно перепроверить, действительно ли менеджер вычеркнул страховки, не являющиеся необходимыми.

Где оформить вклад банка «Ренессанс Кредит» в Москве

Как отказаться от страховки при получении кредита

Самым простым вариантом является отказ от страховки при оформлении кредитного договора. Если заявление подается в представительстве банка, необходимо просто сообщить об этом ответственному сотруднику. Страхование является добровольным и не навязывается заемщикам.

Если сотрудник банка настаивает на оформлении страховки, заявитель может написать заявление в свободной форме об отказе. Заявление составляется в 2-х экземплярах, на одном из которых уполномоченное лицо расписывается в получении. Документ может служить основанием для обращения в суд, как ущемление прав потребителя. Поэтому обычно до этого не доходит и у заявителя будет принята заявка без страховки. Результат ее рассмотрения будет зависеть от платежеспособности клиента, статуса его в банке, кредитной истории и т. д. Банк не откажет в выдаче только из-за отказа заемщика от заключения договора страхования.

При оформлении онлайн-заявки на кредит через сайт банка, пользователь должен убрать галочку в поле страхования.

Судебная практика расторжения договора о страховке

Если отказ от страховки не прошел в течение периода охлаждения (по техническим причинам, злоумышленных действий сотрудников страховщика), подается судебный иск. Занимается рассмотрением таких дел арбитражный суд.

Расторжение договора в судебном порядке требует:

- копий и оригиналов всех документов, предоставляемых банком при оформлении займа;

- письменное уведомление от компании о причинах отказа в возмещении премии;

- юридически грамотного искового заявления;

- иные факты, свидетельствующие о навязанной страховке по кредиту.

Решив избавиться от страхования через суд, заемщики должны уведомить банковскую организацию о расторжении договора со страховщиком в определенный срок. В этом случае может уменьшаться период кредитования, что действует на ежемесячный платеж в сторону повышения.

Важно! Чтобы не получить отказ в кредитовании, заключайте договор страховки с последующим расторжением в период охлаждения.

Статьи о вкладах

Условия вкладов

Как сделать автоответ в Outlook: активация и деактивация в версиях 2007, 2010, 2013, 2020

Законодательная база

Деятельность банков и страховых компаний регулируется законами. Взаимоотношения между клиентами и банком регулируются договором, а он – законом. Согласно указанию ЦБ России от 20.11.2015 N 3854-У, страховщики обязаны предусмотреть возможность отказа от добровольного страхования в течение 14 суток после заключения договора. Это указание распространяется и на страховку по кредиту.

Согласно этому указанию, которое полноценно вступило в силу с 1 июня 2016-ого года, у клиентов есть возможность расторгнуть страховой договор.

Это возможно, если со дня заключения прошло не более 14 суток, а также в том случае, если в течение этих 5 суток не наступил страховой случай

Обратите внимание, что срок – 14 дней считается не календарными днями. Этот срок никак не привязан к оплате страховки, он отсчитывается именно от даты заключения договора

Поэтому, если вы заключили договор, но оплатили лишь через 13 рабочих дня, то на расторжение у вас остается всего 1 рабочий день. Указ банка России был зарегистрирован в Министерстве Юстиции под номером — N 41072 от 12.02.2016

Этот срок никак не привязан к оплате страховки, он отсчитывается именно от даты заключения договора. Поэтому, если вы заключили договор, но оплатили лишь через 13 рабочих дня, то на расторжение у вас остается всего 1 рабочий день. Указ банка России был зарегистрирован в Министерстве Юстиции под номером — N 41072 от 12.02.2016.

Как отказаться от страховки

Гражданин, который обращается в банк, должен знать, как сделать отказ от страхования жизни при получении кредита или иного добровольного договора. Рассмотрим все доступные способы, как отказаться от страховки при получении кредита и после.

При оформлении бумаг по кредиту

Наиболее простой способ – это сделать отказ от страховки по кредиту до оформления договора. Если полис не включен в стоимость договора, потребуется:

- Устно отказаться от бланка добровольной защиты, ссылаясь на нормы закона.

- Подписать соглашение, получить запрашиваемую сумму денег.

- Если сотрудник, услышав ваше решение, откажется выдавать деньги, то запросить письменный отказ.

- При получении отказа написать жалобу на официальном сайте кредитора или Центрального банка.

Если бланк защиты входит в цену займа:

- Отказаться от коллективного страхования по кредиту следует перед тем, как ставить подпись в соглашении. Для этого следует написать заявление в свободной форме на имя руководителя. В заявлении указать личные и паспортные сведения, номер согласованного кредитного соглашения и суть обращения. Также потребуется написать, что просите исключить страховку из суммы долга, сделать перерасчет графика.

- Бланк заявления отказа по страхованию кредита отдать специалисту, запросить копию с отметкой о принятии.

- Уточнить, через какое время будут внесены изменения. На практике процедура изменений длится несколько часов.

- Подписать соглашение на получение финансового продукта с учетом изменений.

- При получении отказа написать жалобу на портале Центрального банка, предоставив копию заявления об отказе бланка добровольной защиты.

После подписания договора

На законодательном уровне утвержден срок для отказа страховки по кредиту, после подписания договора, когда можно получить всю оплаченную сумму обратно. Данный срок получил название «период охлаждения», который длится по времени 14 дней.

Чтобы отказаться от страховки после получения кредита следует обратиться в офис написать заявление. Выплата происходит как наличными, так и путем перечисления денег на карту клиента. Во втором случае потребуется предъявить полные реквизиты счета.

Отказаться от страховки жизни по кредиту или иного добровольного бланка можно спустя 14 дней. Для отказа от бланка потребуется:

- заполнить заявление на отказ от страховки (образец будет далее);

- предъявить пакет документов;

- получить копию заполненного бланка с отметкой о принятии;

- получить деньги.

Документы для расторжения:

- паспорт страхователя;

- договор добровольной защиты;

- соглашение на выдачу займа, если защита включена в стоимость;

- реквизиты личного счета;

- справка о погашении долга, при досрочном расторжении (актуально для ипотеки).

Обратиться с документами следует в офис страховой компании или кредитному специалисту, который наделен полномочием принимать документы, с целью расторжения. Как только отказ от банковской страховки будет написан, компания обязана вернуть деньги в течение 20 дней.

Отказ при досрочном и плановом погашении

Погасив кредит, не каждый знает, как отказаться от страхования жизни или иного полиса. При досрочном расторжении следует запросить справку у кредитора об отсутствии долга и подать документы страховщику. Помимо документа следует заполнить форму бланка заявления об отказе. На руки будет выплачена сумма за минусом РВД и дней действия бланка.

Отказаться от страховки по кредиту при выплате по графику не получится, поскольку оба договора оформляются на равный срок. В этом случае обязательства страховщика считаются выполненными.

Как отказаться от кредитной страховки

Если говорить по факту, то кредитные специалисты, осуществляющие оформление ссуды, зачастую навязывают заемщику приобретение страхового полиса по кредиту. Возможен ли в такой ситуации отказ от столь навязчивого сервиса? Можно ли не брать страховку по кредиту? На этот счет клиенту банка может быть рекомендован следующий алгоритм:

Отказаться от приобретенной страховки можно непосредственно после того, как кредитный договор с банком был заключен, то есть сразу же после оформления займа

Важно при этом убедиться в отсутствии каких-либо санкций, которые банк может предпринять, если заемщик, получивший ссуду, расторгнет договор страхования (например, нужно удостовериться, что годовой процент по кредиту не будет увеличен).

Затем заемщик, пожелавший осуществить расторжение страхового договора, должен написать и направить страховщику соответствующее заявление. По истечении определенного срока страхователю (заемщику) будет возвращена уплаченная им страховая премия – либо частично, либо в полном размере (как предусмотрено самим договором страхования на случай его расторжения по инициативе клиента).

Есть еще один сценарий, позволяющий заемщику добиться отказа от кредитной страховки

Обратиться в суд с приложением всех имеющихся документов. Как показывает судебная статистика, суд в таких случаях зачастую принимает сторону заемщика (истца).

2017 — 2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Условия вкладов

Где оформить вклад банка «Ренессанс Кредит» в Москве

Отзывы о вкладах в банке «Ренессанс Кредит»

Можно ли отказаться от страховки?

Согласно все тому же законодательству о правах потребителей (ФЗ №353, статья 32), клиент страховой компании имеет право на отказ от услуги страхования. Но тут есть несколько юридических тонкостей:

- полностью аннулировать страховку и вернуть всю стоимость полиса гражданин может только до начала действия документа;

- после того, как страховка вступила в действие, клиент может вернуть только часть суммы (за вычетом расходов компании на обслуживание полиса и суммы обязательных взносов в профессиональную СРО страховщиков).

В целом же, существует несколько вариантов законного отказа от услуги страхования при получении автокредита:

На этапе подписания договора кредитования

После того, как согласие банка на выдачу кредита получено, внимательно прочитан и подписан основной договор (важно, чтобы в нем не было указания на обязательность страхования жизни!), вы просто заявляете менеджерам о том, что вам страховка не нужна. В этом случае вы не понесете никаких финансовых издержек

Для убедительности можете сослаться на пункт 2 статьи 16 ФЗ №2300-1 и статью 14.8.2 КоАП РФ о запрете навязывания дополнительных платных услуг и возможных штрафных санкциях для банка за это административное правонарушение. Можно также написать официальный отказ от страхования на имя руководителя банка-кредитора.

При досрочном погашении кредита и завершении срока действия кредитного договора

Если в договоре кредитования открытым текстом не заявлено, что страховые средства при досрочном расторжении кредитного договора банком не возвращаются, то у вас есть шанс вернуть часть стоимости полиса за неиспользованное время, указанное в соглашении, за вычетом обязательных отчислений страховщика на обслуживание страховки и взносы в СРО.

Обращаться в этом случае следует уже не в банк, а в саму страховую компанию. И сделать это следует как можно быстрее, так как расчет оставшейся суммы производится не с момента расторжения кредитного договора, а именно с даты вашего обращения к страховщику с заявлением на возврат неиспользованных денежных средств.

К заявлению следует приложить личные документы + копию договора автокредитования + справку о полном досрочном погашении кредита + сам страховой полис. Вернуть деньги страховая компания обязана вам в течение 7 банковских дней.

После подписания страхового договора и получения кредита

Если кредитное соглашение уже подписано, страховка куплена и действует, вы все еще можете отказаться от нее и вернуть часть денег. Согласно указу №4500-У ЦБ России, для этого существует 14-дневный «период охлаждения услуги» — время, в течение которого вы можете обратиться к страховщику с заявлением об отказе от страховки, а страховщик не имеет права отказать вам, и обязан вернуть денежные средства.

Процедура отказа

Согласно положениям ст. 935 Гражданского кодекса РФ, процедура страхования жизни и здоровья лица, получившего кредит, является добровольной, и никакая организация или физическое лицо не могут принудить его к оформлению и оплате такой услуги.

Бесплатная консультация юриста по телефону

По Москве и Московской области

7 (495) 280-74-29

Санкт-Петербург и область

7 (812) 389-36-23

Федеральный номер

8 (800) 511-43-08

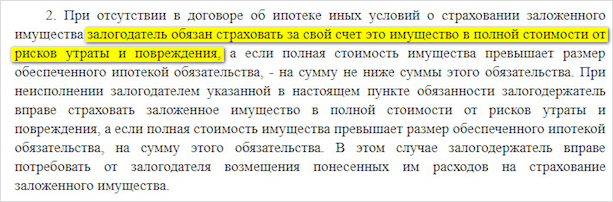

Единственным исключением из этого правила является страхование предмета залога при оформлении ипотечного кредита. Ст. 31 Федерального закона «Об ипотеке» обязывает получателя кредита самостоятельно страховать имущество, приобретенное за счет заемных средств, от всех возможных рисков.

Отказаться от уже оформленной страховки по невыплаченному кредиту можно одним из следующих способов:

Досрочно расторгнув договор со страховой компанией

Это можно сделать лишь в том случае, если условиями соглашения, подписанного на стадии оформления кредита, не устанавливается невозможность такого расторжения. Многие страховые компании вносят в проект договора пункт о том, что отказ от страховки невозможен ни при каких условиях, или допускается, но лишь после того, как заемщиком будет выплачена определенная сумма денежных средств или пройдет определенный срок с момента оформления документов. В том случае, если подобные условия присутствуют в договоре, решать вопрос о его расторжении придется другим путем.

Обратившись в Роспотребнадзор

Контролирующей организацией, в круг полномочий которой входит урегулирование проблем, возникающих при нарушении компаниями, предоставляющими услуги различного рода, действующего законодательства, является Роспотребнадзор. Для обращения в эту организацию потребуется подготовить пакет документов, подтверждающих факт оформления полиса при получении кредита.

Подав заявление в суд

Еще одной инстанцией, в которую можно обратиться для защиты своих прав, является суд. Для решения вопроса в судебном порядке потребуется подготовить исковое заявление, указав в нем следующие сведения:

- наименование организации, выступающей ответчиком в суде;

- Ф.И.О. заявителя, его адрес и телефон;

- текст заявления с полным описанием сложившейся ситуации, номером договора потребительского кредитования, номером договора страхования и размером компенсации, которую заявитель хочет получить вследствие расторжения его расторжения;

- дату и подпись заявителя.

Кроме того, к исковому заявлению потребуется приложить копии договоров кредитования и страхования.

Итак, даже в том случае, если при заключении кредитного соглашения с банком, клиент оформил дополнительный договор страхования, он может расторгнуть его в любой момент после того, как бумаги были подписаны.

Действующее законодательство устанавливает обязанность клиента по оформлению страхового полиса лишь при получении ипотечного кредита; во всех остальных случаях заключение договора производится добровольно.

Использование периода «охлаждения»

Обязанность банковских учреждений предусматривать особенности периода «охлаждения» была официально установлена Центробанком недавно. Согласно принятым требованиям, если клиент вскоре после заключения с ним страхового договора в течении указанных 5-ти дней выразил желание расторгнуть его, заемщику должны вернуть уплаченные им для страхования средства. При этом:

- вернут 100% оплаченным им денег, если соглашение не получило законной силы;

- возвращается вся указанная сумма, высчитываются лишь деньги за дни, прошедшие после заключения данного соглашения;

- компания – страхователь может отказать в возврате, если наступил указанный в тексте договора страховой случай за период «охлаждения».

Страховые компании вправе увеличивать сроки действия данного периода, также смягчать условия в пользу собственных клиентов.

Период «охлаждения» — помогает заемщикам отказаться от навязанной страховки на приемлемых для сторон условиях. Вдобавок, дает время обдумать решение. Ведь ускоренное погашение взятого потребительского кредита невыгодно банкам.

Виды кредитного страхования

Добровольное

К нему относится страхование:

Жизни и здоровья. Страховая компания возместит убытки в случае смерти или потери трудоспособности заемщиком. Это наиболее популярный полис при потребительском кредитовании.

- Риска потери работы. Следует иметь в виду, что страховой случай наступает только при ликвидации предприятия или сокращении работника. Если он уволился самостоятельно, то страхового возмещения не положено.

- Титула. Этот вид полиса применяется при ипотеке, он защищает объект залога от перепродажи.

- КАСКО. Несмотря на действия некоторых банков по обязательному включению этого полиса в кредитный договор, он является добровольным.

Услуга страхования, в том числе и при получении займов, регулируется сразу несколькими нормативными актами:

Закон “О защите прав потребителей”.

Гражданский кодекс РФ.

Таким образом, приобретение полисов страхования жизни и здоровья при получении кредитов является делом добровольным. Но есть исключение – страховой полис при оформлении займов под залог недвижимости (ипотека). В некоторых случаях – по автокредиту (страховая премия по КАСКО).

КАСКО не является обязательным, но некоторые банки значительно повышают процентные ставки по автокредиту в случае отказа от сотрудничества со страховой компанией.

Сравните ставки в ВТБ по кредиту на приобретение нового автомобиля:

- 16,9 % – без КАСКО и страхования жизни;

- 14,9 % – с КАСКО, но без страхования жизни;

- 12,9 % – со всеми страховками.

Разница в 4 процентных пункта.

Обязательное страхование

Согласно закону “Об ипотеке” гражданин, который берет ипотеку, обязан застраховать передаваемый в залог объект недвижимости от рисков утраты и повреждения.

Все остальные виды страховых полисов при ипотеке являются добровольными.

В любом случае до подписания кредитных документов внимательно прочитайте все пункты. Банки сотрудничают с разными страховыми компаниями, поэтому и условия могут отличаться

Обратите особое внимание на то, какие последствия повлечет за собой отказ от полиса

Что будет, если вы по закону откажетесь от добровольной страховки?

- Банк может отказать в кредите. Он имеет право это сделать, не объясняя причины. Вам останется только догадываться, что это произошло из-за отказа покупать полис.

- Банк может менять процентную ставку на более высокую, если не захочет взять на себя ответственность за риск невозврата вами долга.

- Банк может пойти вам навстречу и отказаться от предоставления дополнительных услуг без каких-либо изменений условий кредитования.

Мы подошли к вопросу, как правильно отказаться от страховки, и можно ли это сделать уже после подписания документов.

Что такое страховка по кредиту?

Страховка при кредитовании обеспечивает защищенность средств и выплаты по полису при наступлении страхового случая. До подписания договора необходимо внимательно изучить положения соглашения

Обращать внимание необходимо на условия:

- возможность возврата части страховой премии при досрочном погашении кредита;

- присоединение заемщика к коллективной системе страхования, при которой нельзя расторгнуть соглашение без выхода из системы;

- сумму переплаты от повышения ставки при отсутствии добровольного страхования в сравнении с затратами на оплату полиса.

Возврат части уплаченной премии невозможен при отсутствии права у застрахованного лица. Суды при опротестовании отказа в выплате части премии занимают позицию страхователя. Право на возврат части суммы должно быть указано в договоре и Правилах страхования. Например, Банк Открытие не отражает в Правилах условие о включении премии в состав платежей, но фактически суммы не разделяются.

Страхование держателей кредитных карт

Большинство банков предоставляют клиентам программы финансовой защиты владельцев кредитных карт. Самостоятельно банки не имеют права заниматься страховой деятельностью, но активно взаимодействуют с компаниями-партнерами. Исключение составляют коллективные соглашения, при которых страховка предоставляется от банка.

В стандартном варианте соглашение заемщика заключается с отдельной страховой компанией, обеспечивающей программу для конкретного банка. Например, компания Альфастрахование предоставляет множество интересных программ, отличающихся универсальностью.

Заключить договор можно с любого периода кредитования. На принятие решения о выдаче карты участие в программе не влияет. В аналогичном порядке страхуются риски по потребительскому кредиту.

Условия отличаются в зависимости от предложений разных компаний, покрывают риски:

- Наступления временной нетрудоспособности в результате происшедшего несчастного случая. Отдельно определяются условия продолжительности нетрудоспособности, дня начала выплаты после открытия бюллетеня.

- Ухода из жизни. Причина ухода дополнительно не оговаривается и не влияет на выплату.

- Получения инвалидности. Учитывается инвалидность 1,2 или 3 групп, наступившие в период страхования по любому из оснований или с учетом оговорки. Отдельные компании, например, втб-страхование, выплачивают сумму при наступлении инвалидности от несчастного случая. Категория инвалидности определяет размер единовременной выплаты.

- Утраты работы. Выплата производится при сокращении штата или ликвидации предприятия. Средства предоставляются при перерыве в трудоустройстве. Увольнение по собственному желанию не является основанием для получения выплаты.

Средства, выплачиваемые при наступлении страховых случаев, рассчитываются по установленным ставкам от суммы задолженности. Программы имеют ограничения по максимальной величине выплат. Особенность реализации условий программы состоит в списании сумм взносов через автоплатежи. Действие договора зависит от платежей. Например, ОТП Банк, при отсутствии достаточных средств на карте клиента страхование в текущем месяце не производит.

Среди пользователей карт пользуется популярностью программа, обеспечивающая страховую защиту от Тинькофф Банка. Выплаты осуществляются при наступлении инвалидности, смерти клиента, потери работы. Подключится к программе можно при получении карты или в более позднее время. Отказ от участия производится на официальном портале банка Тинькофф (вкладка «Управление услугами») или по телефону горячей линии организации.