Обзор 5-ти бесплатных программ для учета семейного бюджета

Содержание:

- Monefy

- Mobills Budget Planner

- Банкноты

- PHP Поиск

- Доходы

- Блокировка счета Сбербанком по 115 ФЗ: в каких случаях могут заблокировать карту по инициативе банка по сомнительным операциям

- Предпосылки и цели введения ОСАГО

- Персонал финанс / Personal Finances

- EasyFinance

- Spendee

- Международные правила классификации расходов.

- Monefy

- Отключение службы обновления

- Есть что добавить

- Расходы в бухгалтерском учете

- Бухгалтерский учет расходов на продажу

- Закрытие счета 44

- Прочие расходы в бухгалтерском учете

- MoneyManager

- Monefy

- Изменение ориентации страницы

- CoinKeeper

- Как найти самое лучшее приложение для финансового учета

- Сам использую CoinKeeper 2, но рекомендую выбрать между MoneyViz или Бюджет

- Monefy

- Moneon

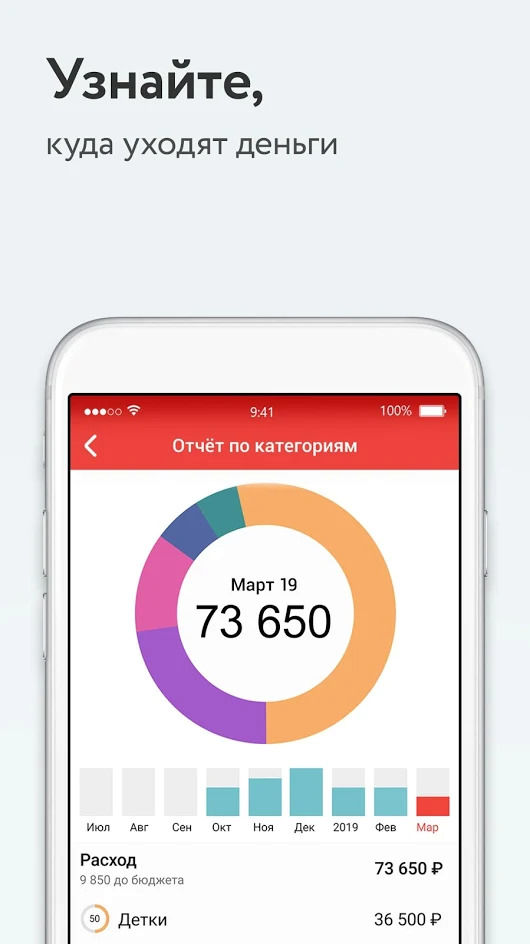

Monefy

В полной платной версии будет доступна синхронизация с Dropbox или Google Drive, а также мировые валюты и защитный пароль.

Приложение выполнено в приятной цветовой гамме, имеет отличную графику и простой интерфейс. В центре экрана находится круговая диаграмма, которая показывает бюджет, возле нее расположены статьи расходов, изображенные в виде иконок.

В нижней части экрана находятся кнопки «+» и «–», с помощью которых можно добавлять доходы и расходы. Для этого следует нажать на нужную кнопку, указать сумму и добавить категорию, по желанию можно уточнять, сколько было потрачено на определенный товар в каждой категории.

В приложении можно вести бюджет за день, неделю, месяц или год, таеже можно вести несколько счетов. Дополнительное меню отвечает за счета и отчетный период, оно дает возможность пользователю найти определенную дату, чтобы посмотреть отчетность за конкретное число.

Mobills Budget Planner

Android IOS

Речь идет о довольно продвинутом финансовом менеджере. Из недостатков – отсутствие перевода на русский язык и необходимость создания обязательного аккаунта с привязкой электронной почты. В целом же, интерфейс Mobills Budget Planner – понятный и модный.

Можно сохранять данные на разные сервисы, облако и карту памяти, чтобы заходить с любого устройства.

На главном экране отображается вся нужная информация – состояние счетов, графики и отчеты по операциям, последние уведомления и возможности синхронизации данных.

Есть возможность отдельно прикреплять файлы и делать тэги, формировать счета с конкретными категориями.

Разработчики также позаботились о виджетах и компьютерной версии программы.

Некоторые пользователи называют минусом приложения недостаточную детализацию. Так, в каждом из разделов вы не можете выбрать подкатегорию, чтобы, к примеру, точно разделить свои расходы на коммунальные услуги. Кроме того, бесплатный пробный период заканчивается через 2 недели после скачивания Mobills Budget Planner.

Банкноты

PHP Поиск

Доходы

В соответствии с п. 5 ПБУ 9/99 к доходам от обычных видов деятельности относят выручку от продажи того, на чем специализируется организация:

- у торговой организации это поступления от продажи товаров;

- если организация занимается сдачей в аренду имущества, это будет арендная плата;

- если предприятие специализируется на выполнении работ или оказании услуг, это будут поступления от выполнения таких работ;

- если предприятие занимается предоставлением прав на пользование объектами интеллектуальной собственности, обычными будут доходы от предоставления в пользование таких прав;

- если организация занимается участием в уставных капиталах других организаций, т. е. с финвложениями, соответственно, это будут поступления от таких вложений.

Все доходы от обычных видов деятельности организации признаются при наличии условий, предусмотренных п. 12 ПБУ 9/99, независимо от их вида, именуются выручкой и отражаются по кредиту счета 90 «Продажи» (Приказ Минфина от 31.10.2000 № 94н).

В бухгалтерском учете доход от обычной деятельности отражается на счете 90 «Продажи» за вычетом оборота по дебету субсчета НДС к счету 90.

|

Д 62 — К 90 |

Отражена выручка, включая НДС |

|

Д 90 — К 68 |

Начислен НДС |

Доходы от прочих видов деятельности, не являющиеся выручкой, отражаются на счете 91 «Прочие доходы и расходы».

- когда денежные поступления полностью покрывают сумму, отраженную проводками Дт 62 Кт 90 (дебиторская задолженность), то доход от обычной деятельности будет равен сумме поступлений в оплату реализованных товаров (работ, услуг), то есть кредитовому обороту по счету 90 «Продажи», равному объему отгруженной продукции;

- когда поступления от реализации покрывают только часть прихода от обычной деятельности, выручка равна дебетовому обороту по счетам поступления денежных средств и разницы между суммой, отраженной проводками Дт 62 Кт 90 (дебиторская задолженность), и кредитовым оборотом по счету 62 (Дт 50,51 Кт 62);

- при отсутствии поступлений в счет отгруженной продукции (работ, услуг) выручка принимается к бухгалтерскому учету в сумме всей дебиторской задолженности, отраженной проводками Дебет 62 Кредит 90.

Вывод: выручка — это кредитовый оборот по счету 90 вне зависимости от того, оплачена продукция (работы, услуги) в полном объеме, частично или не оплачена совсем.

Блокировка счета Сбербанком по 115 ФЗ: в каких случаях могут заблокировать карту по инициативе банка по сомнительным операциям

Предпосылки и цели введения ОСАГО

На данный момент за отмену этого ФЗ выступают, как правило, те собственники авто, которые не в полной мере столкнулись с напряженной социальной ситуацией на дорогах, которая царила до введения закона в действие. В то время водитель за помятый бок чужого авто расплачивался из своего кармана.

Учитывая особенность тех времен, становится ясно, что многие не просто переплачивали за небольшие повреждения дорогостоящих автомобилей, но и вынуждены были расставаться со своим имуществом, чтобы расплатиться с некоторыми автовладельцами. Нередки были и ситуации, когда ДТП оканчивалось и вовсе криминально и трагически для одной из сторон происшествия.

Когда принимался закон об обязательной гражданской ответственности, он преследовал сразу несколько целей:

- предотвратить возникновение на дороге криминальных ситуаций;

- повысить общую безопасность движения и мотивировать водителей лучше соблюдать ПДД;

- установить гарантированную финансовую защиту для всех, кто участвует в дорожном движении.

Несмотря на то, что ФЗ было воспринято в обществе с негативом, можно положительно оценивать результаты действия закона. На данный момент случаи мошенничества на дорогах практически не встречаются, и государству действительно удалось стимулировать водителей следить за стилем своей езды. Последнее стало возможно благодаря введению КБМ

Если принимать во внимание ту ситуацию, которая царила в дорожном движении в конце 90-х, не исключено, что если ФЗ «Об ОСАГО» внезапно отменят, то вновь появится беззаконие, мошенничество и случаи убийств за повреждение автомобилей

К тому же, действующая страховка ОСАГО способна защитить ответственность водителя перед третьими лицами, поэтому без ее ежегодного оформления не обойтись ни одному из владельцев ТС. Учитывая финансовую ситуацию в стране, мало кто бы смог восполнять принесенный другой стороне ущерб в аварии. Поэтому можно ожидать разве что введения новых поправок, которые усовершенствуют уже действующее законодательство в сфере автострахования, поскольку отмены ее в обозримом будущем не планируется.

2+

Персонал финанс / Personal Finances

Программа, ранее известная под названием Personal Finances, а теперь именуемая Azlex Finance, существует с 2006 года и постоянно дорабатывается.

Достоинства Azlex Finance / Personal Finances

- Возможность ведения бухгалтерии несколькими пользователями. Каждому члену семьи можно создать свой персональный аккаунт со своим паролем и возможностью скрывать некоторые транзакции от других членов семьи;

- Есть версии для iOS и Android с синхронизацией мобильной и компьютерной версий через интернет. Можно заносить информацию прямо в магазине с телефона, чтобы ничего не забыть;

- Удобный быстрый ввод транзакций;

- Возможность редактировать категории трат, состав семьи, контрагентов;

- Удобное построение отчетов по категориям трат, счетам, членам семьи, возможность просматривать динамику финансов;

- Наличие планировщика, позволяющего отражать будущие и регулярные траты в календаре;

- Приятный дизайн с возможностью присваивать значки категориям расходов.

Недостатки Azlex Finance / Personal Finances

- Не все функции доступны в бесплатной версии;

- Программа очень детализирована, что требует времени на ознакомление со всеми возможностями.

EasyFinance

Мультиплатформенный сервис EasyFinance предлагает для наглядности отслеживания расходов тахометр, вынесенный на главную страницу приложения — с его помощью легче избежать перерасхода средств. Из других особенностей отметим функцию создания шаблонов для наиболее частых операций, инструменты для работы с кредитами, наличие рекомендаций, позволяющих более эффективно работать с бюджетом, и уведомлений (СМС, почта и синхронизация с Google Calendar). Присутствуют здесь и стандартные учет доходов/расходов с возможностью отслеживания данных по категориям и подкатегориям, наглядная аналитика и постановка финансовых целей.

Доступно создание множества счетов, ведение семейного бюджета несколькими пользователями и привязка к банковской карте, помогающая автоматизировать ввод необходимых данных.

Получить доступ к аккаунту можно как с ПК, так и со смартфона. Бесплатная версия, что логично, самая простая, и при этом исключает возможность работы через приложение, предлагая только веб-интерфейс. Light Pro за 99 руб./мес. отличается от нее лишь поддержкой приложения, Medium Pro за 149 руб./мес. имеет полный набор функций, а Full PRO за 250 руб./мес., ориентированная на корпоративное использование, содержит расширенные инструменты аналитики.

Spendee

Android IOS

Spendee – многофункциональное приложение для личных финансов и бухгалтер, отображающее расходы в виде отчётов и наглядных диаграмм. Программа занимает в памяти место на пару десятков мегабайт, поэтому быстро устанавливается и предлагает в момент первого запуска выбор предпочтительной валюты.

Преимущества приложения:

Присутствует русскоязычный интерфейс.

Расходы отображаются в удобной инфографике и диаграммах.

Доходы и расходы отмечаются разными цветами в соответствии с настроенными категориями операций.

Можно делать заметки с операциями и прикладывать счета и чеки в виде фотографий.

Можно настраивать уведомления о планируемых тратах.

Выведение информации по расходам в круговой диаграмме демонстрирует, какие категории услуг и товаров наиболее затратны для пользователя.

К сожалению, у Spendee нет функций для импорта чеков и квитанций из SMS-сообщений. Ещё один минус заключается в том, что это исключительно постоплатный сервис – здесь нет возможности загрузить чек и оплатить его банковской картой прямо из приложения.

Одна важнейшая фишка – автоматический экспорт расходов по карте или банковскому счёту. Добавляете их в приложение, авторизуете, и видите актуальные данные о списании средств без ручного набора. Это, кстати, удобно для контроля расходов по карте ребёнка.

Международные правила классификации расходов.

Согласно п. 99 – 105 МСФО (IAS) 1 «Представление финансовой отчетности» предприятие представляет анализ расходов, признанных в составе прибыли или убытка, с использованием классификации, основанной либо на их характере, либо на их назначении в рамках предприятия, в зависимости от того, какой из подходов обеспечивает надежную и более уместную информацию. Классификация расходов по подкатегориям используется для того, чтобы выделить компоненты финансовых результатов, которые могут различаться по периодичности, потенциалу возникновения прибыли или убытка и прогнозируемости. Указанный анализ представляется в одном из двух форматов.

Первый формат…

…представляет собой анализ с использованием метода «по характеру расходов». Предприятие группирует расходы, включенные в состав прибыли или убытка, по их характеру (например, амортизация основных средств, закупки материалов, транспортные затраты, вознаграждения работникам и затраты на рекламу) и не перераспределяет их между функциональными направлениями в рамках предприятия. Этот метод может быть прост в применении, поскольку нет необходимости в перераспределении расходов в соответствии с их назначением в рамках предприятия.

Второй формат…

…представляет собой анализ с использованием метода «по назначению расходов» или «по себестоимости продаж», в рамках которого расходы классифицируются в зависимости от их назначения как часть себестоимости продаж либо, например, как затраты на дистрибуцию или административную деятельность. Предприятие как минимум раскрывает в рамках данного метода себестоимость своих продаж отдельно от прочих расходов. Этот метод может предоставить пользователям более уместную информацию по сравнению с методом классификации расходов по их характеру, однако распределение затрат по их назначению может потребовать произвольного распределения и в значительной мере связано с суждением. Предприятие, классифицирующее расходы по их назначению, должно раскрывать дополнительную информацию о характере расходов, в том числе о расходах в части амортизации основных средств и нематериальных активов и о расходах в части вознаграждений работникам.

Что выбрать?

Выбор между методом «по назначению расходов» и методом «по характеру расходов» зависит от исторических и отраслевых факторов, а также от характера предприятия. Оба метода позволяют получить представление о тех затратах, которые могут изменяться, прямо или косвенно, в зависимости от изменения уровня продаж или производства предприятия. Поскольку каждый из методов представления имеет свои преимущества для предприятий разных типов, рассматриваемый стандарт требует, чтобы руководство выбрало тот порядок представления, который является надежным и наиболее уместным. Однако в связи с тем, что информация о характере расходов помогает прогнозировать будущие денежные потоки, требуется раскрытие дополнительной информации, когда используется метод классификации расходов по назначению затрат.

По мнению автора, предлагаемую МСФО классификацию можно использовать для распределения расходов не только по показателям «себестоимость продаж», «коммерческие расходы», «управленческие расходы», но и для «прочих расходов». Применительно к рассмотренным в статье конкретным случаям международные правила признания расходов и вновь предоставленные предприятиям возможности в области учетной политике означают следующее.

Предприятие вправе самостоятельно выбрать, как отражать расходы по госпомощи: в составе расходов по обычным видам деятельности, отдавая приоритет характеру расходов, или в составе прочих расходов, учитывая их назначение. И то, и другое решение с точки зрения МФСО будет правильным. Выплаты социального характера и соответствующие им страховые взносы также по усмотрению предприятия могут быть классифицированы как расходы по обычным видам деятельности, причем не только по их характеру («вознаграждения работникам»), но и по назначению, если будет доказана связь между этими расходами и выручкой от основной деятельности. Что же касается зарплаты персонала, занятого обслуживанием объектов основных средств, переданных в аренду, автор считает допустимым отнесение таковой на расходы по обычным видам деятельности только в случае ее несущественности.

Monefy

Android, iOs, Windows

Как и предыдущее, это приложение имеет платную и бесплатную версии. В платной становятся доступны: неограниченное количество категорий и доступ к полной библиотеке иконок, мультивалютность, синхронизация с аккаунтом на другом устройстве (данные хранятся в этом случае на Dropbox или Google Drive), защита паролем, расширенный виджет и тёмная тема для более комфортной работы с приложением в условиях слабой освещенности.

По умолчанию в приложении есть 14 категорий расходов (только 12 из них выведены на первый экран), и 3 категории доходов. Есть возможность добавлять счета (например, если у вас несколько карт).

Попадая в приложение, мы сразу видим список наиболее частых и стандартных категорий. Названия категорий можно менять, иконки – тоже, но вариантов не очень много. Выбор валюты, к сожалению, ограничен лишь белорусскими рублями. Чтобы получить доступ к большему количеству валют (и завести, скажем, долларовую заначку), нужно покупать расширенную версию.

В использовании приложение довольно удобно, расходы вносятся быстро, без лишних телодвижений. Открываем приложение, жмём “минус”, вписываем сумму, выбираем категорию – готово. Можно менять дату расхода, добавлять уточняющую заметку, цифровая клавиатура работает также как калькулятор.

В главном меню все траты сразу представлены в виде круговой диаграммы, а по нажатию на кнопку баланса можно сразу попасть в подробную статистику расходов.

В общем и всё. Приложение в бесплатной версии не позволяет учитывать, например, деньги, которые вы дали в долг, или суммы, которые вы откладываете на отпуск. К тому же снова нет возможности уточнить структуризацию и разделять категории на более мелкие подкатегории.

- Технические требования приложения – 8,3 Мб, Android 4.0 и выше

- Стоимость – 2,32$ навсегда

- Визуальная составляющая – 7/10

- Интуитивность – 8/10

- Функциональные возможности – 6/10

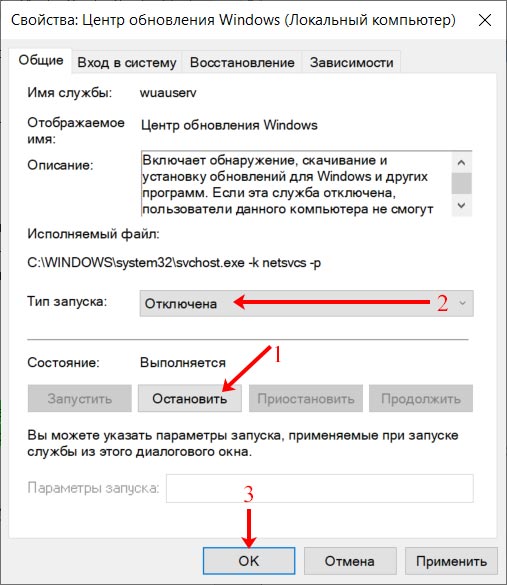

Отключение службы обновления

Сильно влиять на загрузку процессора может и служба обновления, которая работает в фоновом режиме. Сразу после включения, система начинает поиск новых обновлений и, если что-то находит, скачивает их. Из-за этого компьютер может зависать, что особенно заметно на слабых ПК.

Убедиться в том, что именно из-за нее загрузка ЦП 100 процентов, можно в диспетчере задач. Зайдите в него, и если вверху увидите строку «Центр обновления Windows», то это она. Решением станет отключение упомянутой службы. Для этого нажмите комбинацию Win+R и введите в строку services.msc. Кликните «ОК».

В списке всех служб найдите «Центр обновления Windows» и кликните по нему два раза мышкой.

Дальше останавливаем работу службы кнопкой «Остановить». Потом в строке «Тип запуска» выберите «Отключена» и кликните «ОК». Перезагрузите компьютер. После этого при каждом включении ПК, не будет производится поиск обновлений в Центре обновления Windows.

Оставлять компьютер полностью без обновлений не стоит. Поэтому хотя бы раз в месяц включайте службу и позволяйте ей выполнить поиск и установку последних обновлений.

Есть что добавить

Конечно, это далеко не весь список приложений, которые можно применять для подсчета и выведения домашнего бюджета. Среди таких приложений можно найти множество бесплатных, которые будут работать исключительно в интернете, среди них: «Дребеденьги», «Где мои деньги?» и «HomeMoney». Это очень выгодно если у вас слабенький телефон, и вы не можете установить мобильное приложение, или если вы не хотите, чтобы ваши члены семьи в принципе знали, что вы подсчитываете все расходы. Доступ к таким приложениям возможен с любого компьютера, достаточно знать ваш логин и пароль.

Среди лидеров рынка также можно отметить таких помощников в ведении финансов семьи как:

Cubux — приложение с поддержкой как онлайн-версии, так и мобильным приложением

Бухгалтерия семьи — приложение заинтересует тех, кому помимо подсчета расходов и доходов важно контролировать свои и чужие долги. DomEconom — бесплатное приложение доступное для скачивания на персональный компьютер или телефон с функцией синхронизации данных

Свои деньги — максимально наполненное бесплатное приложение, позволяющее осуществлять оплату некоторых платежей в автоматическом режиме, а также оповещающее об интересных акциях и скидках в указанных вами магазинах.

CashFly — бесплатная утилита с возможностью создания контактов и счетов для перевода платежей.

AceMoney — бесплатное приложение с платными функциями, которое можно использовать как в упрощенном режиме для простых расчетов, так и подключать сложные услуги при их необходимости.

Family Pro — программа с бесплатной 30 дневной демо версией, которая наиболее наглядно формирует отчеты, проводит анализ затрат за выбранные периоды и выделяет наиболее затратные категории бюджета. Дальнейшее использование программы возможно, при покупке пакета стоимостью до 600 рублей;

Экономика — удобная, простая и не загруженная специфической терминологией программа для пользователей любой возрастной, а также для людей без экономического образования. Правда, бесплатная версия доступна только тем, у кого месячный бюджет не более 14 тыс. рублей.

Zenmoney — бесплатная программа с онлайн-кабинетом, к которой можно добавить мобильное приложение, правда, оно платное и обойдется в 590 рублей. Но для современных людей, это сразу возможность подключить синхронизацию с смсками от банка и контролировать ваши движения по счету виртуально.

Excel — стандартные офисные таблицы, для которых можно скачать шаблоны или создать свой личный бухгалтерский кабинет с теми данными, что нужны именно вам.

Как видим, хороших программ много, но, для того чтобы подобрать оптимальный вариант именно для себя, придется-таки скачать их несколько, и, возможно, даже платные с демо-режимом. Ведь не всегда в бесплатной программе есть все нужные функции, так и не каждому нужна платная программа для простого сведения дохода и расхода.

Выбирайте, тестируйте, и пусть ваш дебет будет на порядок выше кредита!

Расходы в бухгалтерском учете

Согласно п. п. 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

Расходы, осуществление которых связано с предоставлением за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к прочим расходам.

Расходами по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений.

Бухгалтерский учет расходов на продажу

В бухгалтерском учете расходы на продажу учитываются на счете 44 «Расходы на продажу» (Приказ Минфина от 31.10.2000 № 94н). При этом использовать этот счет могут как производственные предприятия, так и торговые организации.

Счет 44 «Расходы на продажу» бухгалтерского учета – это активный синтетический счет. По дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг.

Учитывая многообразие расходов, которые могут отражаться на счете 44 «Расходы на продажу», бухгалтерские записи по дебету этого счета также могут быть самые разные (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 44 «Расходы на продажу» – Кредит счета 02 «Амортизация основных средств» — Отражены амортизационные отчисления по основным средствам, участвующим в процессе реализации готовых изделий;

Дебет счета 44 «Расходы на продажу» – Кредит счета 10 «Материалы» — Отпущены материалы на процесс доставки, рекламирования, реализации готовых изделий;

Дебет счета 44 «Расходы на продажу» – Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — Отражены услуги транспортной организации по доставке готовых изделий до места их сбыта;

Дебет счета 44 «Расходы на продажу» – Кредит счета 70 «Расчеты с персоналом по оплате труда» — Начислена заработная плата персоналу, участвующему в процессе реализации готовых изделий;

Дебет счета 44 «Расходы на продажу» – Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» — Начислены страховые взносы во внебюджетные фонды персоналу, привлеченному к процессу реализации готовых изделий;

Дебет счета 44 «Расходы на продажу» – Кредит счета 71 «Расчеты с подотчетными лицами» — Отражены расходы подотчетных лиц;

и т.д.

Аналитический учет на счете 44 «Расходы на продажу» организуется по видам и статьям расходов.

Закрытие счета 44

Затем суммы затрат, накопленные на счете 44 «Расходы на продажу» списываются с дебета счета 44 «Расходы на продажу» полностью или частично в дебет счета 90 «Продажи».

В учете делается проводка Дебет счета 90 «Продажи» — Кредит счета 44 «Расходы на продажу».

При частичном списании подлежат распределению:

в организациях, осуществляющих промышленную и иную производственную деятельность:

— расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или другим соответствующим показателям);

в организациях, осуществляющих торговую и иную посредническую деятельность:

— расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию:

— в дебет счетов 15 «Заготовление и приобретение материальных ценностей» (расходы по заготовке сельскохозяйственного сырья) и (или) 11 «Животные на выращивании и откорме» (расходы по заготовке скота и птицы).

Для удобства представим порядок распределения расходов при частичном списании сальдо счета 44 «Расходы на продажу» в Таблице:

|

В каких организациях |

Распределяемые расходы |

Порядок распределения |

| Промышленные и иные производственные предприятия | Расходы на упаковку и транспортировку | Между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или других соответствующих показателей |

| Торговые и посреднические организации | Расходы на транспортировку | Между проданным товаром и остатком товара на конец каждого месяца |

| Организации, заготавливающие и перерабатывающие сельхозпродукцию | Расходы по заготовке сельхозсырья, скота и птицы | Устанавливается организацией самостоятельно |

Прочие расходы в бухгалтерском учете

Согласно п. п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н прочими расходами являются:

-

расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

-

расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

-

расходы, связанные с участием в уставных капиталах других организаций;

-

расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

-

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

-

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

-

отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

-

штрафы, пени, неустойки за нарушение условий договоров;

-

возмещение причиненных организацией убытков;

-

убытки прошлых лет, признанные в отчетном году;

-

суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

-

курсовые разницы;

-

сумма уценки активов;

-

перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

-

прочие расходы.

MoneyManager

Утилита формирует денежные потоки наглядно демонстрируя уровень доходов и расходов выводя данные статистического анализа за любой отрезок времени. Программа обеспечивает доступ к данным с использованием компьютера. Применяется функция двойной записи, сервис позволяет планировать бюджет по разным индивидуальным категориям, управляя дебетовыми и кредитными картами. Часто проводимые операции можно добавлять в категорию «Избранного».

Юзеру доступна функция резервного копирования и восстановления данных, экспорт информации для отправки по электронной почте и в таблицы Excel. Конфиденциальность информации обеспечивается установкой личного пароля пользователя. Выбор редакции в Google Play. Рейтинг 4,6.

Скачать приложение для Android, для iOS

Monefy

На момент подготовки статьи у программы почти 140 тысяч скачиваний, почти 5 звезд рейтинга и статус «Выбор редакции» (редакции Play Маркет). Monefy имеет платную ($2,25) и бесплатную версии. Для начала выберем последнюю.

В первых страницах отзывов мало нареканий на работу самой программы, больше вопросов к покупке Про-версии и синхронизации. Пользователи подчеркивают интуитивно понятный интерфейс. Есть положительные отзывы от тех, кто пользуется программой полгода и год.

Проверяем отзывы опытом: скачиваем, устанавливаем.

- Программа не требует регистрации, ввода личных данных, синхронизации с другими сервисами, но сразу готова к работе.

- Для настройки не нужна инструкция.

- Выбор денежной единицы более чем из сотни валют.

- Добавить доход или расход можно в один клик.

- Основные категории расходов предлагаются в понятных картинках, можно добавлять новые категории.

- Все расходы делятся на наличные и платежи картой.

В доходах уже есть статьи: зарплата, депозиты, сбережения и возможность добавлять другие варианты дохода. Понять ситуацию можно с первого взгляда.

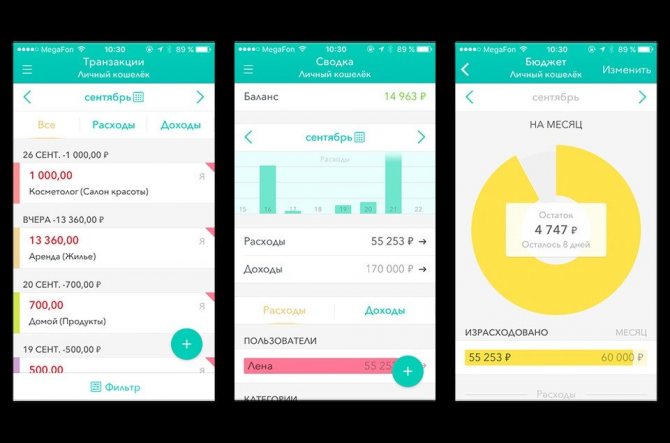

Monefy показывает расходы круговой диаграммой

Можно добавить свой вид расходов

Одним движением можно перейти в «Баланс». Тут все в цифрах.

- Можно выбрать период отображения, от дня до года.

- Можно делать резервные копии.

Кому то из продвинутых пользователей не хватает инструментов анализа, но весь бюджет за период отображается круговой диаграммой с процентами. Для неискушенного пользователя, пожалуй, достаточно.

Изменение ориентации страницы

CoinKeeper

Android, iOs

Первое в нашем обзоре приложение условно бесплатное – это значит, что у него есть бесплатная версия с ограниченным набором возможностей, и платная, с полным функционалом и без каких-либо ограничений по количеству категорий. Можно платить ежемесячно, а можно – купить приложение сразу навсегда.

Перед началом использования в приложении нужно зарегистрироваться. Это удобно, т.к. позволит хранить все данные о ваших покупках в облаке и переход на другое устройство не будет болезненным. К тому же у приложения есть браузерная версия – объективно она не так удобна, как вариант, установленный на мобильный, но абсолютно работоспособна и вполне может использоваться в качестве самостоятельного сервиса.

Теперь о том, как приложение работает. В CoinKeeper все ваши денежные передвижения делятся на 4 группы:

- доходы – все деньги, которые к вам приходят. Источников дохода может быть несколько.

- счета – деньги, которые у вас есть сейчас. Для каждой карточки можно иметь свой счет, а накопительный счет можно не учитывать в общем балансе движения средств.

- расходы – все ваши траты. В каждой из категорий можно устанавливать лимит расходов на месяц, и приложение предупредит, когда вы подберетесь к границе своего лимита.

- цели – например, вы хотите накопить на новый телевизор. Задаете цель, откладываете деньги и наблюдаете прогресс.

К сожалению, нет подкатегорий, из-за чего список категорий может смотреться несколько сумбурно, а статистика получается чересчур разнонаправленной. Но сам по себе интерфейс очень понятный, простой и дружественный, управление расходами осуществляется простым перетаскиванием денег со счета в нужную категорию. По итогам месяца (и не только) можно просмотреть подробный отчет по категориям и ключевым словам.

В целом приложение довольно удобное, дает всю необходимую информацию в статистике и позволяет не только собирать информацию о тратах, но и «заточено» на помощь в достижении финансовых целей.

- Технические требования приложения – Android 4.0 и выше

- Стоимость – Premium 1,33 $/мес., Platinum 4,50 $/мес. Купить навсегда можно по акции (они проходят довольно часто и предлагают хорошие скидки).

- Визуальная составляющая – 8/10

- Интуитивность – 8/10

- Функциональные возможности 7/10

Как найти самое лучшее приложение для финансового учета

Выбор приложений для ведения и управления личных и семейных финансов огромен, их более ста. Есть полностью бесплатные варианты. Нет универсальных рекомендаций по выбору, все зависит от того, какие требования вы предъявляете к программе, что хотите в ней видеть, какие функции нужны вам для учета.

Определите свои критерии, установите и попробуйте освоить несколько топовых программ из представленного выше списка или из других ресурсов. Смотрите обзоры и читайте отзывы. Постепенно вы найдете самый удобный вариант именно для вас.

Несомненно одно, заниматься учетом и планированием расходов и доходов нужно, а каким образом вы это будете делать: с помощью приложения, программы на персональном компьютере или в обычной тетраде – решать вам.

Сам использую CoinKeeper 2, но рекомендую выбрать между MoneyViz или Бюджет

Сейчас бесплатная версия CoinKeeper пропитана рекламой дополнительных услуг. У меня старая версия, которую намерено не обновляю. Она пока устраивает.

У приложения Бюджет даже в самых новых версиях нет навязчивой рекламы и есть аналогичные CoinKeeper внешний вид и логика работы. Крепкая альтернатива лидеру для всех, кто не хочет корпеть над каждой транзакцией.

А MoneyViz 3 – это швейцарский нож в контроле расходов. Инструменты для записи транзакций настраиваются, разработчики дают вводить названия магазинов, а в бюджеты можно добавить несколько категорий. Для щепетильных пользователей приложение подойдёт лучше всего.

Если Дзен-мани понравился, то держите его как запасной вариант. Берите основным, только когда поймёте, что бесплатная версия того стоит. Или решитесь купить полноценную за 1990 руб.

Monefy

Приложение станет вашим помощником в расчете личных финансов и семейного бюджета. Удобная система расчета расходов и доходов позволит вам не ломать голову над тем, куда ушли ваши финансы.

Интерфейс очень простой и понятный. Пользователь может создавать новые записи и удалять старые. Оно подходит и для семейного пользователя. Каждый член семьи может вносить свои коррективы и отслеживать расходы.

Все данные хранятся в облаке. В случае необходимости можно запросить сводку и распечатать ее. Удобно это и в том случае, если вы потеряете смартфон. Ваши данные останутся в неизменном виде, и вы сможете перенести их на новое устройство.

Moneon

Приложение Moneon Moneon – исчерпывающий инструмент для учета финансов, как личных, так и семейных. Кроме привычных функций в приложение поддерживает голосовой ввод транзакций, а также самостоятельное создание категорий.

Основные функции и особенности:

- формирование бюджета по отдельным категориям или на весь кошелек;

- неограниченное количество кошельков;

- поддержка всех самых популярных валют;

- защита данных паролем и Touch ID.

Подключение премиум-пакета открывает дополнительные возможности:

- добавление фотографий;

- учет доходов и долговых обязательств;

- формирование отчетов;

- распознавание СМС-сообщений;

- планирование регулярных платежей;

- синхронизация кошельков между членами семьи или партнерами.

Доступно в App Store (только для устройств с iOS).