Дебетовые карты в банке «ренессанс кредит»

Содержание:

- Список Документов для Подачи Заявки на Кредит в «Ренессанс Кредит»

- Как оформить кредитную карту Ренессанс

- Как правильно использовать кредитную карту Ренессанс Кредит

- Ответы на частые вопросы о кредитной карте «365»

- «Ренессанс Банк» — Страхование Заемщиков и Держателей Кредитных Карт

- Условия кредитной карты Ренессанс Кредит Банка

- Особенности и преимущества кредитной карты Ренессанс банка

- Кому выгоден образовательный кредит

- Как погашать кредит

- Преимущества и недостатки

- «Ренессанс Кредит» — Онлайн Калькулятор на Кредит Наличными для Физических Лиц

Список Документов для Подачи Заявки на Кредит в «Ренессанс Кредит»

Для оформления потребуется минимум документов. Обычно кредитору требуется только паспорт, но при оформлении крупного займа рекомендуется взять справку с места работы с указанием заработной платы.

Если клиент готов предоставить дополнительный пакет документации, банк быстрее согласует займ с выгодными условиями. К дополнительному перечню относят:

- загранпаспорт;

- удостоверение водителя;

- банковские карты, оформленные в других банках на имя заемщика;

- дипломы, аттестаты, подтверждающие уровень образования;

- для мужчин – военный билет;

- свидетельство ИНН.

Если запрашивают крупный лимит, банк может попросить предоставить справку о зарплатном счете или заверенную копию трудовой.

Клиент может подтвердить свою платежеспособность через документы на личное имущество (выписки из ЕГРП, свидетельства о регистрации автомобиля или права на недвижимую собственность и т.д.)

Доход подтверждается декларацией 2-НДФЛ по месту работы, либо справкой о заработной плате по форме банка. Пенсионеры вправе получить кредит, если доход будет подтвержден в форме справки из ПФР о назначенном ежемесячном пособии или пенсии.

Как оформить кредитную карту Ренессанс

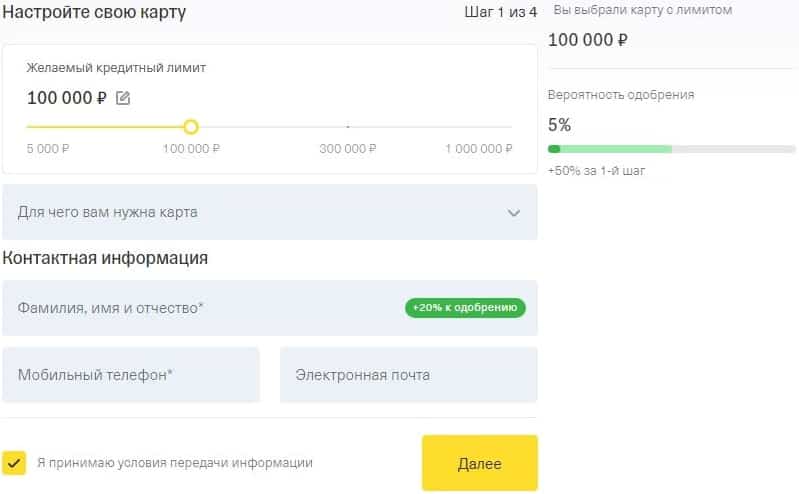

Первый шаг на пути к оформлению кредитной карты — заполнение заявки. Написать заявление и заполнить анкету можно в любом отделении банка.

Также есть возможность на сайте Ренессанс Кредит оформить кредитную карту онлайн. В течение часа специалисты принимают заявку, обрабатывают ее и принимают решение. Если заявка одобряется, клиент может получить карту в отделении банка в своем регионе или заказать ее доставку по указанному адресу силами курьерской службы.

Порядок получения кредитной карты

Требования к заемщику

Ключевые требования к претендентам на карту:

- возраст заемщика в пределах от 24 до 65 лет;

- наличие российского гражданства;

- наличие постоянной регистрации в регионе присутствия банка;

- стаж на последнем официальном рабочем месте – не менее 90 дней;

- минимальный совокупный доход клиента в пределах одного месяца – 12 000 рублей для жителей Москвы, 8 000 рублей — для жителей других регионов;

- наличие личного действующего мобильного телефона.

Некой поблажкой можно считать то, что плохая кредитная история для банка Ренессанс не является препятствием для получения карты.

Какие документы нужны

Из документов банк потребует от клиента гражданский паспорт и один из дополнительных документов. Это может быть

- заграничный паспорт,

- удостоверение водителя,

- персональная банковская карта,

- пенсионное свидетельство,

- диплом об образовании.

Способы подать заявку

Подать заявку на карту можно в отделении банка или на сайте. Оформление заявки на сайте состоит из нескольких последовательных шагов:

- Выбрать категорию “Карты” на сайте банка

- Выбор карты. Например, “Кредитная карта 365”

- Активировав клавишу “Заполнить заявку на карту”, перейти к заполнению электронной формы персональными данными

-

Заполнить анкету.

- Отправить заявку.

Как правило, на рассмотрение заявки уходит не более 15 минут. По истечении этого времени от банка приходит смс сообщение с решением по кредиту.

Активация карты

Активировать карту можно по телефону, в смс, в отделении финансовой организации или в банкомате.

- Если клиент выбрал способ “по телефону”, нужно сообщить персональные данные и последние цифры лицевого номера карты сотруднику банка.

- Чтобы активировать по смс, потребуется отправить 4 цифры карты в сообщении на указанный номер банка.

- Для активации через банкомат нужно вставить в него карточку и ввести пин-код.

- В отделении банка операцию выполнит уполномоченный сотрудник.

Блокировка карты

Блокировку карточки можно выполнить по телефону 8 800 200-0-981 или 8 (495) 981-0-981, связавшись с оператором банка. От клиента потребуются некоторые персональные данные, кодовое слово и указание причины блокировки. Кредитка будет заблокирована немедленно.

Клиент, имеющий операционный доступ в интернет- или мобильном банке, может сделать это самостоятельно, авторизовавшись в Личном кабинете Ренессанс.

Закрытие кредитной карты

Закрытие счета кредитной карты немного отличается от процедуры блокировки.

- Для то, чтобы закрыть карту нужно позвонить на горячую линию Ренессанс банка и заявить о своем намерении.

- При посещении офиса банка также можно написать заявление о закрытии счета

- Наиболее доступный способ закрытия — онлайн. На странице обратной связи можно отправить сообщение с заявлением о закрытии счета карты.

Перед тем, как обращаться к сотрудникам Ренессанс Кредит с заявлением о закрытии, рекомендуется проверить баланс карты, чтобы убедиться в отсутствии просрочек. Сделать это можно в Личном кабинете клиента. Если остаток по счету у вас будет равен нулю, то банк аннулирует карту.

Как правильно использовать кредитную карту Ренессанс Кредит

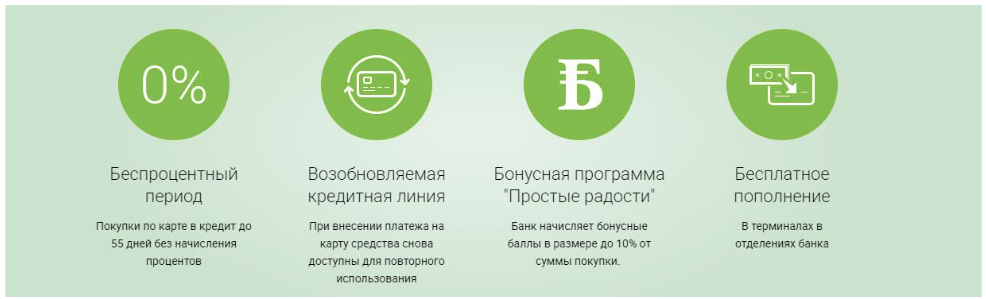

Ежемесячно клиенту по карте «Ренессанс Кредит» приходит выписка, в которой отображается подробная информация по кредиту. По ней можно отслеживать состояние задолженности и контролировать использование беспроцентного периода. В банке действует грейс-период (он же – льготный период) 55 дней. Он означает, что на льготные категории операций не будут начисляться проценты, если клиент выполнит определенные условия. Разберем подробнее, как всем этим пользоваться.

Что показывает выписка по карте

При получении карты за ней закрепляется дата начала расчетного периода.

Ежемесячно в этот день, или ближайший к нему рабочий, если число выпадает на выходной или праздник, по карте формируется выписка и начинается новый расчетный период. Дело в том, что расчетным в банке считается не календарный месяц, а период с даты выставления одной выписки до даты выставления следующей.

Например, если дата начала расчетного периода 7 число, то расчетным месяцем будет считаться период с 7 числа текущего месяца по 6 число следующего месяца включительно. Все операции по карте, фактически списанные с картсчета в этот период, отразятся в выписке. В ней будет указана задолженность по карте, размер минимального платежа, сумма начисленных процентов и списанных комиссий.

Выписка приходит клиенту на адрес электронной почты, а также отображается в личном кабинете. Точную расчетную дату можно уточнить у Маринки при получении карты или посмотреть в выписке.

После выставления выписки клиенту дается еще 25 календарных дней, чтобы погасить задолженность. Это называется платежный период. В нашем примере он будет длиться с 7 числа плюс 25 дней. Крайняя дата внесения платежа также будет отражена в отчете по карте.

Визуально схема выглядит следующим образом:

Погасить задолженность клиент может как полностью, так и частично. Главное, чтобы ежемесячно поступал хотя бы минимальный платеж, который составляет 5% от суммы задолженности, но не менее 600 рублей. Это обязательное условие по любой кредитке, за невыполнение которого будут начисляться штрафные проценты.

Как работает льготный период

Льготный или грейс-период – это промежуток времени, в течение которого клиент может не платить проценты за пользование кредитными средствами банка. Он складывается из суммы расчетного и платежного периода. Отсюда получается его максимальная длина – 55 дней.

В зависимости от того, какого числа будет совершена покупка по карте и внесен платеж в счет ее погашения, реальная величина расчетного периода будет сокращаться.

Пример:

Покупку сделали 7 июня, она вошла в выписку от 7 июля, была погашена 31 июля – действовал максимальный срок беспроцентного пользования деньгами 55 дней.

Покупку сделали 1 июля, она вошла в выписку от 7 июля, была погашена 10 июля – фактический срок беспроцентного периода 10 дней.

- Задолженность за прошлый расчетный период должна быть погашена;

- В расчетном периоде не должно быть совершено ни одной операции, которая не входит в категорию льготных;

- До платежной даты клиент должен погасить всю сумму задолженности, указанную в выписке.

При соблюдении этих простых условий проценты на льготные операции начислены не будут.

В случае если нарушается любое из условий, проценты начисляются с первого дня списания суммы покупки с картсчета. Размер процентной ставки составляет 19,9% годовых.

Рассмотрим, как это работает на примере:

Клиент делает покупку на сумму 1 000 рублей 10 июня. Она отображается в выписке от 7 июля. Значит, в течение 25 дней ему нужно внести 1 000 рублей, чтобы на покупку не начислялись проценты.

Если после выставления выписки во время платежного периода держатель сделает еще одну оплату, например, 20 июля на сумму 5 000 рублей, ее не нужно будет погашать до 1 августа. Эта покупка отобразится только в следующей выписке и погасить ее нужно будет уже до сентября. Такой льготный период называется честным – по неофициальной терминологии (подробнее о честном и нечестном ЛП и о других его нюансах)

Фактически суть льготного периода – предоставить клиенту возможность пользоваться картой в течение месяца, каждый раз закрывая задолженность в начале нового периода. Это достаточно удобно, особенно по карте начисляют хороший кэшбэк, и она является основным платежным инструментом в кошельке. Поэтому следующим пунктом рассмотрим, насколько хороша у Ренессанса бонусная программа.

Ответы на частые вопросы о кредитной карте «365»

Как заблокировать карту?

Блокировка кредитной карты нужна в том случае, когда необходимо срочно закрыть доступ к банковскому счету, к которому она привязана. Без блокировки не обойтись, если данные кредитки скомпрометированы либо она была утеряна/украдена. Сделать это можно несколькими способами:

- Позвонить в телефонный центр банка (номер – +7 (800) 200-0-981) и попросить оператора заблокировать кредитку.

- Прийти в отделение банка Ренессанс Кредит с паспортом и написать заявление на блокировку.

- Написать SMS на номер 7525 с текстом block **** (вместо звездочек надо подставить последние четыре цифры на карте). Услуга доступна, если вы подключали SMS-оповещение.

- Войти в личный кабинет онлайн-банкинга Ренессанс Кредита, после чего в разделе «Управление картой» выбрать вкладку «Безопасность» и там активировать функцию блокировки.

- Скачать мобильное приложение, найти управление картой, после чего заблокировать кредитку.

После временной блокировки кредитку можно разблокировать. Однако в любом случае лучше перевыпустить карту, поскольку она может быть скомпрометирована (то есть ее данные могли переписать мошенники, чтобы использовать их для кражи ваших денег).

Для полной блокировки карты и кредитного счета необходимо написать соответствующее заявление в офисе банка, а также полностью выплатить задолженность. Это позволит разорвать договор с Ренессанс Кредитом.

Как снять деньги?

Кредитная карта «365» от Ренессанс Кредита позволяет снимать деньги в банкоматах и терминалах без комиссии. Для этого достаточно вставить носитель в устройство, ввести ПИН-код и необходимую сумму. Также деньги можно отправить на карту в другой банк либо на счет в электронном кошельке, однако на это может распространяться комиссия за межбанковский перевод.

Помните, что на снятые деньги действует повышенная процентная ставка, а еще они не попадают во льготный период!

Как увеличить кредитную карту?

К сожалению, четких инструкций по увеличению кредитного лимита Ренессанс Кредит не дает. Это довольно консервативный и осторожный банк, который не станет раздавать большие лимиты всем и каждому. Менеджеры утверждают, что повышение лимита возможно только в одностороннем порядке по инициативе кредитной организации. Доверие учреждения необходимо заслужить. Для этого нужно:

- Активно пользоваться имеющимся кредитным лимитом как минимум на половину (а лучше ближе к его верхней границе).

- В срок выплачивать задолженность, не допускать просрочек.

- Иногда позволять банку заработать – не гасить долг полностью в течение льготного периода, а выходить за его рамки.

Если вы будете показывать банку, что вы активный и заслуживающий доверия клиент, то он может принять решение об увеличении кредитного лимита. Однако это может затянуться на несколько месяцев, если не лет.

Менеджеры Ренессанс Кредита советуют: напишите заявку на увеличение кредитного лимита в отделении, и тогда банк будет рассматривать ее как приоритетную.

Как пополнить?

Пополнить кредитную карту «365» можно несколькими способами:

- Внести деньги в банкомате, который предусматривает прием наличных.

- Отправить средства через перевод с карты другого банка.

- Отправить деньги из электронного кошелька.

- Прийти в офис и положить деньги на счет через кассу.

Помните, что некоторые способы могут потребовать уплаты комиссии. В частности, многие банки взимают определенный процесс за межбанковские переводы либо за пополнение через кассу.

Как заплатить по карте?

Кредитная карта Ренессанс Кредита позволяет приобретать товары и услуги как в обычных магазинах, так и онлайн. Для покупки в реальном мире достаточно приложить бесконтактную карту к терминалу либо вставить ее внутрь, после чего ввести ПИН-код. Деньги спишутся автоматически и будут переданы продавцу.

Для оплаты чего-либо в интернете придется потрудиться чуть больше. Нужно будет ввести данные кредитки в специальную форму после выбора товара. В нее вносятся номер карты, дата ее действия, имя владельца и три цифры с обратной стороны (CVV/CVC-код). После чего необходимо подтвердить платеж SMS-сообщением из банка.

«Ренессанс Банк» — Страхование Заемщиков и Держателей Кредитных Карт

Чтобы обеспечить надежной защитой себя на случай негативных жизненных событий, заемщику предлагают оформить страховой продукт, который позволит получить страховую выплату и вернуть долг кредитору при наступлении следующих рисков:

- Смерть заемщика независимо от обстоятельств и возраста.

- Наступление нетрудоспособности с присвоением 1 группы инвалидности.

Выплата производится при наступлении страхового события в любой момент действия договора, при условии своевременного обращения в страховую компанию.

Не всем лицам доступна услуга страхования. Не подлежат страхованию несовершеннолетние и лица, уже признанные инвалидами 1 или 2 группы, а также граждане в преклонном возрасте и заемщики, имеющие наркотическую зависимости или диагноз «вирус иммунодефицита человека», СПИД и т.д.

Подробнее с правилами страхования и порядок оформления знакомятся на страницах сайта «Ренессанс Кредит» в разделе «Дистанционное обслуживание» (вкладка «Страхование»).

Оформив страховку, заемщик может не беспокоиться о выплатах и последствиях при наступлении преждевременной смерти. Страховщик выплатит задолженность вместо наследников, освобождая их от бремени кредитных обязательств.

Условия кредитной карты Ренессанс Кредит Банка

Кредитная карта Ренкредит Банка оформляется бесплатно. Так же вы можете без процентов, в течении 55 дней пользоваться кредитными средствами с максимальным кредитным лимитом до 200 000 рублей. Кредитный лимит Банк устанавливает соответственно платежеспособности клиента. По окончанию льготного периода, устанавливается процентная ставка от 24, 9% за пользование кредитными деньгами.

Комиссия за снятие наличных(кредитных) в банкомате составляет 290 рублей + 2,9% от суммы снятия.

Также в Ренессанс Кредит Банке действует бонусная программа по кредитными картам — «Простые радости».

| Название | Условие |

|---|---|

| Выпуск и обслуживание карты | Бесплатно |

| Беспроцентный период | До 55 дней на любые покупки по карте |

| Кредитный лимит | до 200 000 руб. |

| Процентная ставка | от 24,9% |

| Интернет-банк и мобильный банк | Бесплатно |

| СМС-оповещение о предстоящем платеже | Бесплатно |

| Ежемесячная выписка по карте на e-mail | Бесплатно |

|

Бонусная программа «Простые радости» |

Начисляем от 1% до 10% за каждую покупку |

| Возвращаем до 100% от суммы покупки обратно на карту | |

| Конвертируем бонусы в рубли по курсу 1 бонус = 1 рубль | |

| СМС-оповещение (отслеживание всех расходных операций по карте) | 50 руб. в месяц |

| Комиссия за снятие наличных | 2,9%+290 руб. |

| Получение карты | В любом отделении Банка |

Особенности и преимущества кредитной карты Ренессанс банка

При помощи кредитных карт банка Ренессанс Кредит можно проводить любые привычные транзакции:

- оплачивать покупки в стационарных торговых точках или в интернете;

- платить за услуги ЖКХ, телевидение, интернет;

- пополнять баланс мобильного телефона;

- совершать денежные переводы и валютные операции;

- получать наличные в терминалах самообслуживания.

Благодаря этим опциям, заемщик будет уведомлен о состоянии своего лицевого счета, а также своевременно проинформирован о наступающей дате обязательного платежа.

Благодаря этим опциям, заемщик будет уведомлен о состоянии своего лицевого счета, а также своевременно проинформирован о наступающей дате обязательного платежа.

Услуга СМС – оповещения, которая сообщает о всех проведенных по кредитке операциях, подключается на платной основе. В 2019 году за пользование услугой клиент будет вынужден платить 59 рублей каждые 30 дней.

Помимо стандартных функций кредитной карты, карточка Ренессанс банка обладает и дополнительными преимуществами:

Наличие длительного грейс – периода.

Финансовая компания Ренессанс Кредит предлагает длительный льготный период по кредитным картам – 55 дней

В течение этого времени заемщик получает возможность возвращать на счет столько денег, сколько им было потрачено без начисления процентов.Внимание! Действие льготного периода прекращается, если клиент снимает с карточки наличные средства.

Возможность оформления онлайн заявки на кредитную карту.

Для получения кредитки, как и любого другого банковского продукта, необходимо составить и направить в банк соответствующую заявку. Сделать это в офисе очень просто

Но не у всех клиентов имеется возможность выделить личное время для посещения отделения. Поэтому возможность заполнения заявки дистанционно через интернет, является несомненным преимуществом.

Подключение заемщика к бонусной программе.

В Ренессанс Кредит банке проходит программа лояльности для клиентов, оформивших кредитный продукт. С ее помощью каждый получает возможность вернуть на свой счет до 100% от стоимости покупки.

Выпускаются кредитки Ренессанс в платежной системе Mastercard и только в рублевой валюте.

При заключении договора на выпуск и обслуживание пластиковой карты с кредитным лимитом заемщик имеет возможность подключиться к программе страхования. В таком случае он будет защищен от непредвиденных жизненных обстоятельств.

Кому выгоден образовательный кредит

Кредит на обучение, как и любой вид кредитования, приносит определенную выгоду банкам. Образовательный заем отличается от кредитов с залогом (ипотеки, например) повышенной степенью риска. Финансовая выгода предоставления кредитов на обучение основана на перспективе – благодаря полученному образованию в будущем заемщик будет иметь больший доход.

Не только заимодатели и абитуриенты приветствуют оформление подобных кредитов– самим учебным заведениям это выгодно. Чем больше студентов получат образование, тем выше поднимется рейтинг университетов. Не будем забывать и о финансовой стороне вопроса – если поток студентов увеличится, а затраты останутся прежними, доход университетов вырастет.

Государство также получает выгоду от распространения образовательного кредитования. Повышенный уровень образования в стране поднимает ее рейтинг, гарантирует большое количество квалифицированных кадров, что, в свою очередь, приводит к увеличению человеческого капитала.

Поэтому государство заинтересовано в том, чтобы как можно больше абитуриентов имели возможность получить высшее образование, и принимает активное участие в продвижении кредитования на обучение, помогая сформировать выгодные условия для всех сторон, заключающих договор. Для талантливых и целеустремленных студентов всегда есть перспектива попасть на бюджетное отделение, иными словами, получить образовательный заем за счет государства, который не придется оплачивать.

Отметим, что потенциальный доход не является для банка гарантией, поэтому предоставление ссуды на обучение сопряжено с высокой степенью риска, и это является сдерживающим фактором в распространении образовательного кредитования. Банки тщательно проверяют потенциального клиента – его кредитную историю, финансовый статус, актуальность выбранной профессии.

Как погашать кредит

Использование грейс-периода позволит оплачивать свои нужды, а своевременное внесение средств до истечения льготного периода позволит обойтись без переплаты по процентам. Соблюдая установленные банком сроки погашения, заемщик сможет использовать средства практически бесплатно.

Внести средства на счет кредитки можно одним из удобных способов, используя банкоматы Ренессанса, перевод через Почту России, другие кредитные организации, в многочисленных платежных терминалах, электронными деньгами, через систему денежных переводов и т. д.

Некоторые из способов пополнения не потребуют дополнительной уплаты комиссии, другие варианты предоставляют услуги на возмездной основе, с комиссионными до 3% от переводимой суммы.

При зачислении средств на счет с помощью сторонних организаций операция может длиться до 5 дней, поэтому важно знать, какие конкретные условия имеет погашение кредита тем или иным способом:

- Терминал Ренессанс Кредит вносит средства без комиссии и моментально.

- Через терминал, интернет-банк, в отделении Сбербанка средства зачисляют в течение рабочего дня, с взиманием комиссии до 2% от суммы.

- В терминале Московского Кредитного банка при использовании кредитки Ренессанса платеж зачисляется моментально, с взиманием комиссии до 1%.

- Через терминалы платежной системы QIWI взимается 1,6-процентная комиссия, если сумма комиссии меньше, взимают 100 рублей. Платеж исполняется в течение 2 рабочих дней, требуя от заемщика лишь внесения информации о номере счета или карты, а также срока ее действия.

- В салонах Евросети деньги зачисляют на следующий день по номеру кредитки, с 1-процентной комиссией, в пределах от 50 до 600 рублей.

- Через терминал Элекснета средства вносят на счет кредитки в течение одного дня, если платеж производится до 17 часов по московскому времени. Требуется уплата комиссии в 1,98% от суммы, либо 30 рублей.

- По запросу сотрудника оформляется в виде отчисления из заработной платы в бухгалтерии трудоустроившего предприятия. Параметры и сроки зависят от условий, выдвинутых работодателем, а также банка, через который осуществляет свою финансовую деятельность предприятие-работодатель.

- При помощи услуг интернет-банкинга заемщик может перечислить средства на счет кредитной карты в течение 3 рабочих дней. При совершении операции в стороннем банке будет взиматься комиссия, исходя из установленных конкретным банком тарифов.

Преимущества и недостатки

При первом изучении страницы карты кажется, что банк действительно постарался для клиента при создании этого продукта.

Преимуществ у него можно найти немало:

1. Бесплатный выпуск и обслуживание карты – с какого периода плата может начать взиматься, и как этого избежать, разберем отдельно.

2. Честный льготный период – в течение 55 дней можно пользоваться кредитными средствами без процентов. Ниже подробно изучим механизм его работы с примерами и уточнениями.

3. Невысокая начальная процентная ставка – от 19,9%, но нужно изучить подробней, действительно ли нет подводных камней.

4. По карте действует программа лояльности «Простые радости» – возможность получить до 10% кэшбэк-бонусов от суммы покупок.

5. Бесплатное снятие наличных – банк не берет дополнительную комиссию за обналичку.

6. Довольно высокий кредитный лимит – до 300 000 рублей.

7. Возможны переводы без комиссии внутри банка и в сторонние банки – но только собственных средств.

8. Удобный способ получения – карту бесплатно привезет курьер по указанному адресу.

9. Бесплатный перевыпуск карты – даже в случае утери или кражи.

10. Бесплатные сервисы дистанционного обслуживания – интуитивный интернет (ИБ) и мобильный (МБ) банки.

11. Много способов пополнения карты – можно выбрать бесплатные с мгновенным зачислением (в обзоре даны дополнительные рекомендации, как пополнять карточку без комиссии).

12. Карта оснащена всеми современными технологиями, что делает ее использование удобным и безопасным – 3D Secure, чип, PayPass (возможность бесконтактных платежей).

13. Дополнительные привилегии от платежной системы MasterCard.

Конечно, при более детальном рассмотрении, у продукта находятся и минусы. Насколько они существенны, также оценим при подробном изучении.

Пока перечислим основные из них:

1. Высокий процент за пользование наличными деньгами – банк начислит 45,9% на сумму задолженности.

2. Для одобрения карты нужно будет предоставить несколько документов – получить кредит только по паспорту вряд ли получится (в некоторых банках практикуется выдача кредиток с ограниченным лимитом по одному паспорту).

3. За операции в иностранной валюте банк возьмет дополнительную комиссию – 3% от суммы операции (невыгодное использование за границей РФ).

4. Платный смс-банк – за оповещение об операциях придется заплатить.

5. Платежная система только одна – банк выпускает карту Mastercard, оформить пластик VISA не получится.

6. К кредитке не выпускается допка.

7. На сайте очень сложно найти действующие тарифы и правила по продуктам – Маринки тоже не знают, где с ним можно ознакомиться. Все нюансы пришлось уточнять со слов операторов. Остается надеяться, что их знания надежны и достоверны.

На первый взгляд, плюсы явно перевешивают, к тому же большинство минусов явно несущественны. Но как обстоят дела на самом деле, разберем в обзоре.

«Ренессанс Кредит» — Онлайн Калькулятор на Кредит Наличными для Физических Лиц

Стать клиентом банка несложно, если есть доступ в интернет, и человек соответствует требованиям заемщика. Чтобы найти бланк онлайн-заявки, на главной странице сайта находят соответствующую ссылку, либо нажимают клавишу «Заполнить заявку» внизу раздела «Кредиты» с описанием программ, доступных для розничного клиента.

- Открыть онлайн-форму запроса и внести сведения о сумме и месте получения денежных средств.

- Заполнить личную информацию с указанием ФИО, контактного телефона, электронной почты для связи.

- Перед переходом к следующему этапу банк попросит указать цель кредита, а также подтвердить согласие на обработку данных.

- На следующей странице бланка переходят к заполнению информации о паспортных данных, которые помогут кредитору оценить надежность кандидата и проверить его историю кредитования. Во избежание отказа, рекомендуется внимательно проверить правильность и полноту сведений из документа, поскольку банк будет проверять не только репутацию заемщика, но и соответствие сведений в запросе. Любая опечатка может привести к отклонению просьбы в кредитовании.

- Когда личные сведения заполнены, остается подтвердить свою текущую платежеспособности, указав на следующей странице бланка информацию о работодателе, месте работы, получаемом доходе.

Представитель «Ренессанс Кредит» связывается с клиентом и обсуждает условия получения займа и порядок оформления.

Условия Предоставления Потребительского Кредита в «Ренессанс Кредит»

В рамках потребительского кредитования, «Ренессанс Кредит» предлагает гибкие условия финансирования, в зависимости от дохода клиента и его потребности в дополнительной сумме:

- Кредитный лимит – до 700 тысяч рублей.

- Ставка – от 9,5% годовых.

- Погашение – в течение 5 лет.

- Выдача наличными или на пластиковую карту.

С высокой вероятностью стоит ожидать согласования потребительского займа, если клиент:

- достиг 20-летнего возраста (но не старше 70-ти лет к моменту внесения последнего платежа);

- имеет российское гражданство;

- обращается из региона, где присутствует филиал или отделение «Ренессанса»;

- получает ежемесячный стабильный доход выше 8-12 тысяч рублей (зависит от региона оформления);

- проработал у текущего работодателя более 3 месяцев.

Возрастной порог будущего заемщика может быть выше, если клиент до обращения не сотрудничал с банком, не брал кредиты и не размещал вклады. При первой заявке на кредит в «Ренессансе» возраст заемщика должен быть старше 24 лет.

Список Документов для Подачи Заявки на Кредит в «Ренессанс Кредит»

Для оформления потребуется минимум документов. Обычно кредитору требуется только паспорт, но при оформлении крупного займа рекомендуется взять справку с места работы с указанием заработной платы.

Если клиент готов предоставить дополнительный пакет документации, банк быстрее согласует займ с выгодными условиями. К дополнительному перечню относят:

- загранпаспорт;

- удостоверение водителя;

- банковские карты, оформленные в других банках на имя заемщика;

- дипломы, аттестаты, подтверждающие уровень образования;

- для мужчин – военный билет;

- свидетельство ИНН.

Если запрашивают крупный лимит, банк может попросить предоставить справку о зарплатном счете или заверенную копию трудовой.

Клиент может подтвердить свою платежеспособность через документы на личное имущество (выписки из ЕГРП, свидетельства о регистрации автомобиля или права на недвижимую собственность и т.д.)

Доход подтверждается декларацией 2-НДФЛ по месту работы, либо справкой о заработной плате по форме банка. Пенсионеры вправе получить кредит, если доход будет подтвержден в форме справки из ПФР о назначенном ежемесячном пособии или пенсии.