Что такое рефинансирование кредита

Содержание:

- Оформление в своем и другом банке

- Обмен валют онлайн

- Ставка рефинансирования — что это такое

- Описательные характеристики процедуры

- Онлайн заявка на дебетовую карту в ВТБ

- Разница между реструктуризацией и рефинансированием

- Почему такая услуга существует

- Условия для рефинансирования кредита

- Как происходит рефинансирование кредита?

- Как сделать рефинансирование кредита в другом банке?

- Необходимые документы

- Плюсы и минусы

- Когда выгодно рефинансирование кредита

- Виды облигаций

- Какие банки готовы рефинансировать ваши кредиты

- Выберите вклад

- Ответы на часто задаваемые вопросы

- Условия перекредитования

- УРАЛСИБ — От 6,9% на любые суммы

- Что это такое

Оформление в своем и другом банке

Процентные ставки понизились с момента приобретения ипотеки, стало не комфортно платить большие суммы ежемесячно? – все это можно решить с помощью рефинансирования. В первую очередь идем в свой банк.

- Обратиться в свой банк с заявлением о желании рефинансировать кредит.

- Предоставить справки о доходах.

Маловероятно, что свой банк одобрит эту процедуру и согласится пожертвовать процентами, на которые он рассчитывал изначально. Если свой банк отказал, то рефинансировать кредит можно в любом банке, предоставляющем такую услугу. Для этого нужно:

- Выбрать банк, уточнить условия и требования.

- Подать заявление на рефинансирование в выбранный банк и пакет документов.

- Дождаться ответа о принятии решения.

- В случае положительного решения принести в банк все необходимые документы для заключения договора.

- Рефинансирующая организация оплачивает долг в том банке, где взята ипотека.

- Оформляется новая ипотека со всеми страховками, залогами и пр.

О нюансах рефинансирования ипотеки в своем и другом банке рассказано тут.

Особенности процесса через АИЖК

Агентство ипотечного жилищного кредитования – занимается как раз вопросами рефинансирования ипотечных кредитов. Организация не является банком и не дает займы из своих активов, она является посредником между банком и заемщиком.

Все бы ничего, но при рефинансировании через АИЖК увеличивается не только срок рассмотрения заявки, но и процентная ставка выходит выше банковской. АИЖК не является организацией, которая бесплатно оказывает помощь нуждающимся в рефинансировании, у нее есть своя выгода, а именно:

- берут 0,5% – подтверждают доход заемщика дополнительной справкой;

- еще 0,5% за положительный ответ от банка при рассмотрении заявления по двум документам;

- прибавят 0,7% если отказываются страховать жизнь у них;

- 2% в пользу АИЖК до регистрации.

Процедура по ДДУ

Не все банки готовы рефинансировать ипотеки, где недвижимость находится на этапе строительства и не имеет документов о собственности.

Крупные банки этого не боятся и идут на «перекредитование» по ДДУ на тех же условиях:

- На руках имеется договор ДДУ.

- Больше полугода идут оплаты по ипотеке и своевременно.

- Рефинансирование ипотеки делается впервые.

Можно ли оформить по двум документам?

Заявление на рефинансирование требует сбора пакета документов, но если нет возможности предоставить весь пакет, в некоторых банках можно обойтись двумя документами: паспорт и СНИЛС. Конечно, процентная ставка будет немного выше, чем при соблюдении формальностей, но и этот вариант возможен и может быть удобен.

Подробную информацию о рефинансировании ипотеки по двум документам вы найдете здесь.

На квартиру

Квартира – это недвижимое имущество. Процедура рефинансирования ипотеки на квартиру проходит точно так же, как на любое другое имущество. Документом, подтверждающим собственность, будет являться выписка из ЕГРН.

Об особенностях рефинансирования ипотеки на квартиру в новостройке, вторичное жилье или комнату мы писали тут.

На дом, землю и строительство

Ипотечные ставки на частные дома с землей выше, чем ставки на квартиры. Точно так же при рефинансировании. Связано это с рисками, которые могут произойти: сложность в реализации объекта, чаще уничтожаются пожарами, чем квартиры.

Рефинансируя дом с участком, приобретенные в ипотеку, можно заменить залог, например на имеющуюся квартиру, соответственно ставка будет ниже. Также при замене залога на квартиру будет меньше сумма страхования залогового имущества.

О рефинансировании ипотеки на дом с земельным участком или на строительство читайте в нашем материале.

Обмен валют онлайн

Ставка рефинансирования — что это такое

Банковская сфера — это финансовая система, и денежные потоки, курсирующие в ней, имеют разнообразные векторы движения. Часть рядовых клиентов вкладывает свои денежные средства в банки, тем самым инвестируя их деятельность.

Банки кредитуют другую часть клиентов, получая доход от выдачи кредитов. Параллельно банки кредитуются у Центрального Банка (ЦБ) РФ для поддержания своих кредитных и расчетных функций (при возникшей необходимости). Иными словами, ЦБ рефинансирует коммерческие банки.

Рефинансирование ЦБ выгодно для коммерческих банков. Пример: банк взял кредит у ЦБ в размере 100 млн. руб. под 7.5 % годовых на один год и выдал кредиты своим клиентам на ту же сумму и тот же срок, но под 15 % годовых. Если не учитывать издержки на осуществление деятельности банка, то его прибыль = (100 млн. + 15 %) — (100 млн. + 7.5 %) = 115 млн. — 107.5 млн. = 7.5 млн. (руб.).

Существует еще один специфический банковский термин — ключевая ставка. Это минимальная годовая процентная ставка, по которой ЦБ выдает кредиты коммерческим банкам сроком на 1 неделю. Начиная с 01.01.2016 года ставка рефинансирования приравнивается к ключевой ставке.

ЦБ РФ утверждает размер ключевой ставки в зависимости от состояния экономики (уровня инфляции и других важных экономических параметров). Повышение ставки говорит о нестабильности экономического состояния государства. Повышая ставку, ЦБ «притормаживает» инфляционные процессы, тем самым стабилизируя экономику.

Минимальная ключевая ставка 5.5 % была установлена и действовала с февраля 2013 по март 2014 года. Максимальная — 17 % (в то время в банках были депозиты до 19-20% годовых — просто сказка), действовала с декабря 2014 по февраль 2015 года.

Для сведения: посмотрите, как менялась ключевая ставка и, соответственно, ставка рефинансирования с начала 2016 года по настоящее время (по состоянию на 13.12.2018 года):

*при клике по картинке она откроется в полный размер в новом окне

Размер ключевой ставки (ставки рефинансирования) влияет на многие процессы в экономической и финансовой сфере:

- коммерческие банки утверждают процентные ставки банковских продуктов.

Например, банк взял у ЦБ кредит под 7.5 % годовых. Следовательно, чтобы получить доход, банк должен установить ставку кредитования клиентов на несколько процентных пунктов выше ставки ЦБ; - повышение ключевой ставки позволяет сдержать рост инфляции;

- снижение размеров ключевой ставки способствует активизации рынка (более дешевые кредиты для предприятий позволяют нарастить объемы производственных мощностей, увеличить выпуск продукции, стабилизировать положение экономики);

- исходя из размера ключевой ставки рассчитываются и устанавливаются размеры штрафов и пени, определяется база для налогообложения.

Аналитики прогнозируют, что в 2019 году ключевая ставка снизится до 6.5 — 7.25 %. Это благотворно скажется на росте производства, но немного повысит уровень инфляции.

Описательные характеристики процедуры

Рефинансирование представляет собой получение новой денежной величины в целях погашения старого обязательства. Есть несколько практических ситуаций, в которых люди обращаются за подобным сервисом:

- Первая ипотека была взята в банке A в условиях кризиса. Прошло время, ситуация в стране стабилизировалась, банки начали выдвигать более выгодные программы. Человек, оказавшийся в роли заемщика, понимает, что платить по завышенной ставке сейчас как минимум глупо и пишет заявление в банк A или в банк B на предоставление более рациональных условий.

- Человек не может финансово потянуть высокие выплаты и нуждается в сокращении ежемесячной суммы. На практике это явление обычно сопровождается увеличением кредитного периода и сокращением ставки %. В итоге переплата хоть и растет, заемщик может рассчитывать на пролонгацию ссуды и на выигрыш дополнительного временного ресурса.

- Ссуда была взята в долларах. Впоследствии курс этой валютной единицы вырост настолько, что ежемесячные платежи просто-напросто стали неподъемными. Заемщик понимает, что ему нужно что-то предпринять, и обращается за рефинансированием, но в другой валюте, например, в российских рублях.

Конечно, ситуации бывают разные. Сначала заемщик на 100% уверен, что справится с любыми выплатами. Но поскольку ипотека – кредит на длительный срок, за это время с клиентской платежеспособностью может произойти все, что угодно. Да и наверняка за 5-10 лет ситуация на рынке банковских услуг может измениться настолько сильно, что появится уйма новых предложений по более выгодным процентным ставкам. Вот мы и рассмотрели понятие рефинансирование ипотеки, что это такое, и каким образом его можно использовать.

Разновидности рефинансирования

В целом на сегодняшний день можно выделить несколько базовых направлений рефинансирования:

- Первое из них предполагает т. н. «кривую схему». Для ее функционирования необходимо обзавестись поддержкой родственника или знакомого, который предоставит деньги в долг, чтобы вы получили возможность расплаты с собственным банком. Конечно, деньги нужно будет вернуть, но уже не финансовой структуре, а родственнику. И вероятнее всего, это будет происходить в рамках более выгодных условий. Для этого берется кредит в новом банке, возвращается долг. Плюс схемы состоит в том, что львиная доля банковских структур охотно взаимодействует с клиентами, у которых есть имущество. Можно осуществить выбор программы на наиболее выгодных для клиента условиях. Недостаток состоит в необходимости поиска человека, который был бы согласен на отработку подобной схемы.

- Классическая разновидность действий. В этой ситуации клиент сразу делает обращение в финансовую структуру и получает средства на погашение существующей ссуды (речь идет о кредите целевой направленности).

За размер ставки рефинансирования отвечает ЦБ РФ

Если рассматривать схему этого вопроса поэтапно, то можно отметить, что:

- заемщик собирает необходимую документацию;

- отправляется в банк, который рассматривает заявку и выносит окончательное решение по поводу того, стоит ли выдавать ссуду;

- в процессе заполнения заявления заявитель просит банк о принятии оставшихся кредитных средств;

- далее будет получено согласие на заблаговременное погашение;

- с ним нужно отправиться во вторую организацию и подписать договор;

- затем останется получить средства и погасить обязательство перед первой организацией;

- залог снимается с первой квартиры, которая куплена в ипотеку, а затем она закладывается во второй банк, но уже на условиях более низкой ставки %.

Ключевое преимущество классической схемы состоит в получении всей суммы денег непосредственно от банковской организации. Если говорить о недостатках, то не многие финансовые организации готовы взаимодействовать с клиентом в рамках данного режима.

Таким образом, рефинансирование кредитов других банков – распространенная процедура, требующая грамотного подхода к оформлению и рассмотрению.

Онлайн заявка на дебетовую карту в ВТБ

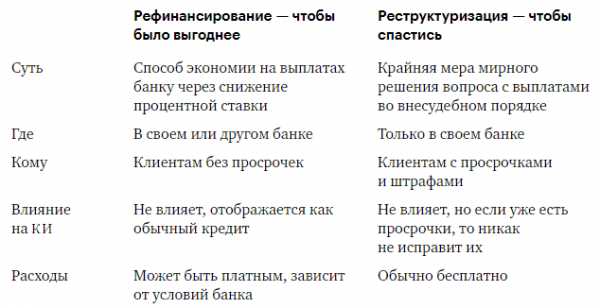

Разница между реструктуризацией и рефинансированием

Разница между такими финансовыми понятиями есть, хотя для многих, она на первый взгляд, отсутствует. Реструктуризация — финансовый инструмент управления кредитом, предусматриваемый изменение условий существующего кредита, например, клиенту подкорректируют график выплат или простят (что вряд ли, но все же) определенную сумму, предложат кредитные каникулы или пролонгируют срок договора. Рефинансирование — покрытие займа или нескольких (как правило, банки работают не более, чем с 5 позициями одновременно) путем оформления нового кредита. Снижение долговой нагрузки создается путем выдачи целевого займа.

Некоторые частные специалисты предлагают персональную помощь в рефинансировании кредитов с большой нагрузкой. Фактически, это такой «серый доход» для них, ведь этот «эксперт» берет плату с вас за то, что изучит материалы дела и только лишь посоветует, порекомендует, что делать дальше и места, где взять рефинансирование разных сумм без проблем. Это оказание консультативных, информационных услуг и не стоит думать, что рекомендации являются прямым подтверждением того, что банкам вы будете выгодны, как клиент в этом поле. А если вы детально хотите узнать о том, что такое капитализация вклада, и как она влияет на итоговую сумму, которые вы получите по истечению срока работы депозита, стоит ознакомиться со статьей на www.gq-blog.com.

Рассказывая, как рефинансировать кредит под более низкий процент, сразу хочу подчеркнуть важный нюанс — не стоит «покупаться» на обозначенный процент, ведь в 99,99% случаев от рассчитывается индивидуально в зависимости от суммы, типа кредита, репутации, являетесь ли вы клиентом банка, ситуации на рынке. Включите в итоговые выплаты комиссии, если предусмотрены договором, плату за получение наличных средств и другие издержки

Как правило, они указаны в договоре, но мелким шрифтом и на них не обращают внимание. Иногда, уточняя банку, что хотите изменить его методом рефинансирования, первая инстанция готова пересмотреть персональные условия для клиента

Но это очень и очень редко.

По итогу хочу подчеркнуть: если все же возникла необходимость рефинансировать кредит, то к этом вопросу и к выбору финансовой организации стоит подойди максимально грамотно и взвешенно. Всем выгодных условий, быстрых выплат займа и только положительной кредитной персональной истории.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Почему такая услуга существует

Зачем банковским компаниям рефинансировать кредиты? Ведь в этом случае выгоду получает заемщик, что автоматически означает, что банки теряют прибыль. Неужели не существует банковской солидарности, которая позволила бы участникам рынка не применять такие методы?

На самом деле такая операция выгодна каждой стороне. Это работающий метод, позволяющий как зарабатывать финансовым учреждениям, так и облегчать кредитную нагрузку на заемщика. К такой услуге, как правило, прибегают те клиенты, которые, понимая, что не смогут платить по кредиту, ищут альтернативные возможности.

Соответственно, банковская компания, в которой оформлен договор, не понесет убытки в случае, если заемщик не сможет платить. Ведь в этой ситуации придется вести большую работу, подавать в суд, требовать погасить долги, что сказывается на репутации компании, а также влечет за собой дополнительные финансовые издержки. Да, если договор закрывается досрочно, то проценты банки недополучают, но основная прибыль уже заложена в первые 6 платежей в случае потребительского кредита, поэтому это выгодно.

Банковская организация, которая рефинансирует кредитный договор, получает нового клиента, который будет лоялен в связи с оказанной помощью. Конечно, придется выплатить и часть процентов, но деньги окупятся от дальнейших отношений с заемщиком.

Клиент, оказавшийся в сложной ситуации, получает возможность ослабить финансовое давление, заключив сделку на более выгодных условиях. Кроме того, таким образом будет сохранена кредитная история в надлежащем качестве

Ведь главное, чтобы не было просрочек, а кто погашает долги для финансовых учреждений не столь важно

Условия для рефинансирования кредита

Нужно понимать, что рефинансирование – это не какая-то фиксированная услуга, а предложение банка. А предложения бывают разными, поэтому вывести какие-то общие условия крайне сложно. Попытаемся описать самые частые вариации:

- По типу займа: можно рефинансировать потребительские нецелевые, целевые, автомобильные, ипотечные займы, кредитки.

- По сумме задолженности: минимальные пределы варьируются от 10 до 100 тысяч рублей, максимальные – 5000000? и выше.

- По срокам: бывают ограничения вида «до конца займа должно оставаться не меньше Х месяцев» и «с начала займа должно пройти Х месяцев», для каждого банка величина Х своя.

- По количеству: некоторые банки позволяют перекредитовать 1 займ, некоторые – 5-7 сразу.

- По выплатам: одни банки не дадут новый кредит, если старый погашался с просрочками, другие позволяют иметь в КИ пару коротких просрочек.

- По дополнительным деньгам: чаще всего можно взять не только деньги на погашение старого займа, но и некоторую сумму «сверху», чтобы распорядиться ей по своему усмотрению.

- По предоставляемым документам: одним банкам будет достаточно общей информации и графика выплат по рефинансируемому кредиту, другие потребуют кучу дополнительных документов. Тинькофф, к слову, вообще никаких документов, кроме паспорта, не требует.

- По условиям до погашения: банк может поставить повышенную процентную ставку, которая будет действовать до того момента, пока вы не предоставите документы, подтверждающие погашение старого займа. Так, к примеру, делает Сбербанк при рефинансировании ипотеки. А вот Тинькофф делает иначе – повышенная ставка активируется в том случае, если вы не предоставите подтверждение погашения до 2-го платежа.

- По банкам. Одни банки позволяют рефинансировать свои же кредиты, другие – нет.

На этом список не заканчивается, но основные условия мы охватили.

Как происходит рефинансирование кредита?

Очень частый вопрос: «Рефинансирование кредита – как это происходит?». На самом деле, крайне просто: перекредитование – это обычный целевой займ, цель – погашение другого займа. Происходит оно, соответственно, как и получение целевого займа.

Как сделать рефинансирование кредита в другом банке?

Как делается рефинансирование того или иного кредита частному лицу? Сначала вы выбираете предложение, которое вам подходит. Затем вы обращаетесь в финансовую организацию, которую выбрали, с вопросом о перекредитовании. Вам говорят, какие документы нужно предоставить для получения. Собираете, подаете, ждете ответа. Если решение – положительное, узнаете условия для получения (как получить, какие документы предоставить в подтверждение погашения). Получаете, погашаете.

Необходимые документы

Зависит от банка, уточняйте на месте. В общем случае вам потребуются те же документы, что и для обычного займа, плюс документы по рефинансируемому кредиту.

Плюсы и минусы

Плюсы:

- Появляется возможность изменить условия текущего кредитования.

- Можно объединить несколько займов в один – удобнее платить.

Минусы:

- Найти выгодное перекредитование не так-то и просто.

- Большинство банков откажет, если были просрочки.

- Если недостаточно тщательно подойти к расчетам выгоды, можно навредить своему кошельку.

Когда выгодно рефинансирование кредита

Тогда, когда новые условия подходящие: и по размеру процента, и по тому, что соискатель получает быстро нужную сумму, чтобы в первой инстанции не переплачивать за счет начисленных пеней и штрафов. Рассматривая рефинансирование кредита, стоит остановиться на весомых плюсах, а также минусах. В начале о сильных сторонах:

- получаете нужную сумму для погашения долга, чтобы избежать комиссий, штрафов;

- не портите финансовую репутацию и кредитную историю;

- получаете финансовую выгоду — не переплачиваете.

Среди минусов, кроме самого наличия займа, как такового, можно выделить и другие:

- услуга не выгодна на маленьких суммах;

- далеко не все банки разрешают практику, поскольку не хотят отпускать своего клиента.

Вот простой пример: у вас в одном банке ипотека, из которой осталось 3 года и 1 млн. рублей долга. Годовой процент 15% без дополнительных комиссий или штрафов. За год процентные ставки на фоне кризиса резко упали, и другой банк предлагает вам кредит на те же 3 года, но под 12%, или на 4 года, но под 8%. Если платежи равными долями и включают погашение как тела, так и одновременно процентов, перекредитоваться очень эффективно.

Виды облигаций

Какие банки готовы рефинансировать ваши кредиты

Далеко не каждая кредитная организация предоставляет своим или чужим клиентам возможность рефинансирования долгов по кредитам. Тем не менее этим занимается достаточно банков, чтобы заёмщики смогли подобрать для себя наиболее приемлемое предложение. Среди банков, рефинансирующих займы, активностью отличаются Росбанк, УБРиР, Уралсиб и МТС Банк. Постараемся разобраться в сути предлагаемых ими вариантов.

Росбанк

В данной кредитной организации предлагаются займы рефинансирования по нескольким направлениям: перекредитование потребительских кредитов, ипотеки, автомобильных займов (только для легковушек), банковских кредитных карточек. При этом рефинансировать можно и займы, оформленные в других банках. Реструктуризированные таким образом кредиты обслуживаются уже в Росбанке.

Для определения условий перекредитования в Росбанке практикуется индивидуальный подход к клиентам. Кроме того, условия зависят от цели рефинансирования (ипотека, потребительские и т.п.). Займ может быть оформлен на срок от 13 месяцев до 7 лет, а процентная ставка колеблется от 8,75 до 18%. Взаймы можно взять от пятидесяти тысяч до трёх миллионов рублей.

У заёмщика должно быть российское гражданство, регистрация в любом регионе присутствия Росбанка, подтверждённый ежемесячный доход в объёме 15 тысяч рублей. Задолженность по займу не допускается.

УБРиР

В банке УБРиР также существует программа перекредитования. Упор делается на рефинансирование потребительских кредитов, взятых в других банках, а также кредитных карточек. Условия кредитования зависят от уровня доходов заёмщика, а также источника этих доходов (зарплата, предпринимательская деятельность или другой источник). Заёмщик может рассчитывать на сумму от тридцати тысяч до одного миллиона рублей на срок от двух до семи лет. При этом годовая процентная ставка варьируется от 15 до 19%.

На кредитные ресурсы может рассчитывать физическое лицо с постоянной регистрацией в регионе присутствия УБРиР, которое работает на последнем рабочем месте не менее трёх месяцев (для ИП – 12 месяцев). Кроме того, требуется чтобы со дня оформления кредитного соглашения, которое необходимо переоформить, прошло не менее 60 дней.

УРАЛСИБ

Программа рефинансирования долга от банка УРАЛСИБ распространяется на потребительские займы, ипотечные, автомобильные, а также кредитные карточки. Они могут быть с обеспечением и без него, под залог автомобиля или недвижимости. Рефинансируются преимущественно кредиты в других банках.

Займ можно взять на срок от 13 месяцев до 7 лет. Заёмщику реально доступна сумма от 35 тысяч до 2 миллионов рублей. Процент по занятой сумме определяется индивидуально, он колеблется от 12,9 до 18,9% годовых. Клиенты УРАЛСИБа, получающие зарплату на уралсибовскую карточку, могут рассчитывать на 9,9%.

Заёмщику потребуется постоянная российская регистрация, российский паспорт, а в определённых случаях ещё один документ, удостоверяющий личность. Стаж работы – не менее трёх месяцев.

МТС Банк

В МТС Банке могут быть рефинансированы потребительские займы, автокредиты, а также кредитные карты. Допускается перекредитование только тех займов, что были взяты в других кредитных учреждениях. Срок кредитования – от одного года до пяти лет. Сумма займы – от 50 тысяч до 5 миллионов рублей. Значение процентной ставки отличается в зависимости от суммы займа и доходов клиента и колеблется в диапазоне от 9,9 до 20,9%.

От заёмщика требуется постоянная регистрация на территории России, паспорт, а в некоторых случаях и дополнительные документы, например, справка о доходах. Необходимо также отсутствие долга по кредиту.

Сравнение условий перекредитования

Для наглядности все вышеперечисленные предложения банков по рефинансированию сведём в общую таблицу.

| Название банка | Максимальная сумма, рубли | Максимальный срок, лет | Процентная ставка | Особенности предложения |

| Росбанк |

3 млн |

7 |

8,75–18% |

Оформляется при отсутствии задолженности по займам |

| УБРиР |

1 млн |

7 |

15–19% |

Должно пройти не менее 60 дней со дня оформления рефинансируемого кредитного договора |

| УРАЛСИБ |

2 млн |

7 |

9,9–18,9% |

На минимальный процент могут рассчитывать лишь клиенты, которым перечисляется зарплата на карточку УРАЛСИБа |

| МТС Банк |

5 млн |

5 |

9,9–20,9% |

Рефинансируются только займы, взятые в других банках |

Выберите вклад

Ответы на часто задаваемые вопросы

Рассмотрим самые популярные вопросы, которые возникают у заемщиков.

Сколько раз можно рефинансировать один и тот же кредит

В действующих нормативно-правовых актах не содержится никаких ограничений по количеству процедур рефинансирования. В данном случае банки действуют на основе собственных правил.

Большая часть финансово-кредитных организаций разрешает двукратное перекредитования для одного и того же частного лица.

Если учесть всю нюансы процедуры с позиции заемщика, можно прийти к заключению, что многократные рефинансирования вряд ли принесут существенную пользу.

Как правило, потребительский кредит оформляется в среднем на 5 лет. За этот период ЦБ может неоднократно снизить ключевую ставку. Но изменения обычно минимальны.

Например, с 2012 по 2017 год этот показатель изменился всего один раз – он повысился на 0,25 пункта.

Если взять для анализа период с января 2015 по октябрь 2017, можно заметить существенное снижение ставки с 15% до 8,5%.

В данной ситуации перекредитование займов, оформленных в 2015-2016 годах, может сократить кредитную нагрузку заемщика.

В любом случае, перед тем как воспользоваться рефинансированием, необходимо тщательно проанализировать динамику ключевой ставки ЦБ.

Как рассчитать выгоду от рефинансирования кредита

Перед тем, как решиться на рефинансирование, необходимо рассчитать потенциальную выгоду такого шага. Обычное сравнение процентных ставок по текущему и потенциальному кредиту не даст точной информации о настоящей эффективности перекредитования.

Здесь нужно учитывать совокупную стоимость займов с учетом уплаченных взносов.

Рассмотрим такой пример: Клиент взял кредит №1 на сумму в 1 000 000 рублей и регулярно выплачивал его в течение года. Затем было проведено рефинансирование.

Кредит №1 превратился в кредит №2. Для наглядности сведем данные в таблицу.

| Параметры | Кредит №1 | Кредит №2 |

|---|---|---|

| Сумма, рубли | 1 000 000 | 880 000 |

| Ставка, % в год | 23 | 15 |

| Переплата, рубли | 691 000 | 296 000 |

| Срок кредитования, лет | 5 | 4 |

| Совокупная стоимость кредита, рубли | 1 691 000 | 1 176 000 |

| Фактически уплаченная сумма по первому кредиту №1, рубли | 338 000, из них 120 000 – основной долг | |

| Итоговая стоимость кредита, рубли | 1 691 000 | 1 514 000 |

Очевидно, если заемщик будет платить кредит №1, согласно условиям договора, за 5 лет он выплатит 1 691 000 рублей. Всего за 1 год переплата составит 220 000 рублей.

После проведения рефинансирования, за 4 года ему предстоит заплатить 1 176 000 рублей. Даже с учетом выплаченных по первому кредиту 338 000 рублей, итоговая выгода составит 180 000 рублей.

При этом снизится ежемесячный платеж с 28 190 рублей до 24 491 рублей.

Что выгоднее – рефинансирование или новый кредит

Формально, и рефинансирование, и обычный потребительский кредит представляют собой заем, который нужно выплачивать согласно условиям договора. Тем не менее, имеется одно существенное различие.

Потребительский кредит поступает в полное распоряжение заемщика. Он может оплатить задолженность полностью или только половину, или использовать деньги для других целей.

Рефинансирование относится к целевым кредитам. Полученные заемные средства идут исключительно на погашения имеющихся займов.

Имеется разница и для банков. При рассмотрении заявки на перекредитование, организация считает, что старый кредит будет погашен и поэтому заново рассчитывает соотношение дохода и платежа.

При новом кредите будет проведено суммирование платежей по «новому» и «старому» займам. В итоге может возникнуть ситуация, когда уровня дохода заемщика банально окажется недостаточно для одобрения нового кредита.

Чтобы повысить лояльность клиентов некоторые банки предлагают особый займ, который представляет собой гибрид потребительского кредита и рефинансирования.

Многие финансово-кредитные компании допускают выдачу денежных средств в дополнение к сумме, которая требуется для погашения текущего займа. Для расчета максимального размера кредита банк берет ежемесячный платеж и определяет какой будет выплата по займу с уменьшенной ставкой.

Помните, банки имеют разные нормативы: в одних организация при зарплате в 20 000 рублей можно оформить кредит с ежемесячным платежом в 10 000 рублей, в других с доходом в 50 000 рублей можно получить лишь займ, предусматривающий платеж не более 4000 рублей в месяц.

Условия перекредитования

При оформлении договора рефинансирования кредита к клиенту предъявляются в основном те же требования, что и при получении потребительского кредита. Так клиент, получающий кредит, должен иметь официальную работу с определённым стажем, стабильный источник дохода и хорошую кредитную историю. Исходя из перечисленных факторов банк сможет оценить платёжеспособность заёмщика и в соответствии с полученными результатами предложит ему определённые условия сотрудничества. Если же клиент окажется неплатёжеспособным или ненадёжным, то ему, скорее всего, просто откажут в оказании услуг.

Что касается определённых условий перекредитования, то практически у всех банковских организаций в них имеются существенные отличия. Причём в каждом отдельном банке могут быть разные условия для разных категорий клиентов. Если вы хотите получить наиболее выгодные условия кредитования, то вам придётся собрать необходимую информацию в различных банках, сравнить её и сделать соответствующие выводы.

У банков имеются и некоторые сходства. Большинство кредитных организаций предлагают следующие виды рефинансирования:

- новый кредит выдаётся только с целью погашения основной суммы оставшегося долга — накопившиеся проценты и иные платежи клиенту придётся оплачивать самостоятельно;

- кредит выдаётся для полного погашения долга — погашаются проценты и любые другие платежи;

- деньги, которые выдаются по новому кредиту, превышают сумму, необходимую для погашения долгов — после погашения долга у клиента останутся свободные денежные средства.

УРАЛСИБ — От 6,9% на любые суммы

Что это такое

Рефинансирование потребительского или ипотечного займа физического лица – это оформление нового кредита на погашение старых займов, ранее взятых в других банках. Это полезная услуга для людей, ранее оформивших несколько кредитов с разными процентными ставками (где-то ниже, где-то выше). Объединяя долги в один цельный, разница исчезает, и заемщик продолжает выплаты по общей сумме долга.

Оформляя услугу перекредитования, отмечают несколько важных преимуществ:

Несмотря на привлекательные условия, предлагаемые банковскими организации, финансисты рекомендуют заблаговременно просчитывать выгоду предложения и существует ли экономия. Желание сэкономить является основной причиной использования перекредитования.