Почему банки отказывают в кредите

Содержание:

- Налог на профессиональный доход

- Онлайн карта отделений ВТБ 24 Нефтеюганск

- Контакты:

- По каким причинам банки чаще всего отказывают кредитовать

- Что делать, если отказывают в выдаче кредита?

- Сравнительный анализ отказов на примере крупных банков России

- В каких случаях банк предварительно одобряет кредит, а потом отказывает?

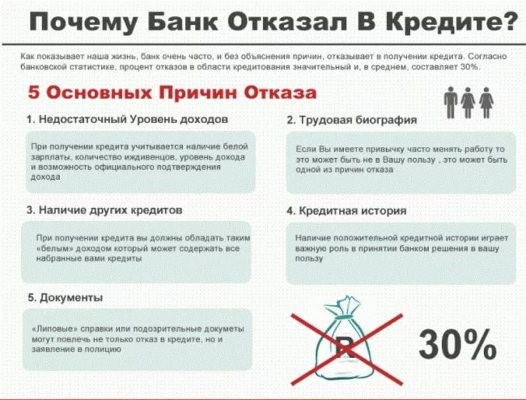

- Основные причины для отказа в выдаче кредита

- Как узнать причины отказа в кредите в Сбербанке?

- Что делать, если Сбербанк отказал в кредите?

- Как узнать, почему отказывают в кредите

- Рекомендации заёмщикам

- Почему ваша кредитная история может быть испорчена, как она влияет на отношения с банками

- Где взять кредит с плохой кредитной историей точно не получится

- Причины отказа в кредите при хорошей КИ

- Распространенные причины отказа в кредите

Налог на профессиональный доход

Онлайн карта отделений ВТБ 24 Нефтеюганск

Контакты:

По каким причинам банки чаще всего отказывают кредитовать

Невзирая, на то, что выдача кредитов является заработком для банков, они все работают профессионально и просчитывают все детали работы с клиентами. Одним из самых важных факторов является платежеспособность клиента, т.е. его финансовые возможности обслуживать долговое обязательство, взятое на себя во время подписания договора.

Отметим несколько популярных причин, почему вам могут отказать в банке:

- плохая кредитная история;

- просрочки и задолженности по другим кредитам;

- большое количество уже взятых ссуд, даже если они успешно погашаются;

- банк откажет, если на плечах клиента будет более 3 иждивенцев – это считается большой финансовой нагрузкой;

- наличие судимости, проблем с законом, а также текущие судебные разбирательства;

- низкий уровень доходов (меньше 10 тысяч рублей в месяц);

- информация, указанная в анкете, не соответствует действительности. В частности, нельзя завышать уровень своих доходов, скрывать какие-нибудь негативные сведения;

- нет официального трудоустройства;

- мало рабочего стажа;

- клиент работает в МВД, МЧС, службе охраны, пожарной службе, Минобороны, т.е. занимается рисковой деятельностью. Банки выдают кредиты людям, работающим в таких условиях, только в случае, если они оформят страховку;

- отсутствуют справки, подтверждающие уровень заработка, занятость и прочее.

Как узнать точную причину отказа и решить проблему

Банки, к сожалению, могут не сообщать клиенту, почему отказали в кредите. Однако заемщик все-таки владеет правом узнать точную причину. Для этого работает бюро кредитных историй (БКИ). БКИ хранит кредитную информацию о каждом клиенте, обращавшемся в кредитно-финансовые учреждения. В отчете, который раз в год позволяется получить бесплатно, будут указаны все ваши заявки, как одобренные, так и отклоненные.

Банки и микрофинансовые компании, формируя данные о заемщике и передавая их в бюро, обычно сообщают, в силу чего обратившейся особе было отказано.

Как видите, все фиксируется в КИ. При этом если один банк вам отказал, для другого это будет негативным показателем и поводом поступить также. Чтобы исключить отказы в будущем, сначала узнайте свою кредитную историю и приступите к ее исправлению, если она негативна. Минимизировать риски отказа помогут следующие рекомендации:

- внимательное заполнение заявки на кредит;

- предоставление не только обязательных документов, но и дополнительных (заграничный паспорт, права, выписки с банков о своевременном погашении текущих или закрытых кредитов, справка, подтверждающая наличие источника пассивного дохода, чеки по крупным покупкам и т.п.);

- открытые депозитов, участие в зарплатном проекте (по возможности), таким категориям клиентов кредиторы, как правило, не отказывают в кредите;

- скорейшее погашение просрочек, продолжительность которых составляет не более 30 дней;

- помощь в получении кредита от кредитных брокеров >

- приглашение поручителей, залоговое обеспечение;

- погашение кредитов/займов или их объединение через оформление рефинансирования, чтобы уменьшить избыточную долговую нагрузку и др.

Соблюдение этих простых правил, конечно, не гарантирует на 100% положительный вердикт, но значительно увеличивает шансы на одобрение.

Что делать, если отказывают в выдаче кредита?

Даже если вы не знаете, почему отказывают в выдаче кредита во всех банках, вы можете улучшить ситуацию.

Во-первых, ознакомьтесь со своей кредитной историей. Раз в год вы имеете право сделать это бесплатно. Правда, для этого нужно обращаться напрямую к источнику информации, то есть в БКИ.

Мало кто знает, каким образом это сделать, поэтому проще прийти в какой-нибудь банк. Там наверняка есть возможность получить свое досье из бюро кредитных историй. Эта услуга всегда платная, поскольку банк выступает в качестве посредника.

Во-вторых, постарайтесь закрыть все свои действующие кредиты. Если у вас их несколько, то остатки по всем разные. Где-то нужно заплатить еще 100000 рублей, где-то 50000, а где-то – всего 10000.

Поскольку вы обращаетесь за кредитом, можно предположить, что свободных денег у вас нет. Однако мы все же рекомендуем найти средства на то, чтобы погасить хотя бы самые мелкие кредиты. Займите у знакомых, например.

В попытке закрыть кредит не прибегайте к услугам микрофинансовых организаций. Зачастую после займов у них приходится обращаться в банк, чтобы погасить огромный долг.

Если вы подозреваете, что причиной отказа послужило наличие просроченной задолженности, постарайтесь с ней рассчитаться. Вы брали кредит, видя сумму ежемесячного платежа, и сочли ее приемлемой. Значит, можете ее себе позволить. Кроме того, за счет постоянных пеней вы в конечном итоге переплачиваете гораздо больше, чем могли бы, если бы вносили платежи аккуратно.

Сравнительный анализ отказов на примере крупных банков России

Далее рассмотрим особенности оценки заемщиков, наиболее распространенные причины отказа в займе на примере некоторых крупнейших банков, осуществляющих свою деятельность на территории РФ.

| Название банка | Частые причины отказа | Особенности общения с клиентов в случае отказа |

| «Сбербанк» | Отказ от страховки по кредиту, размер дохода не соответствует запрашиваемой сумме, плохая КИ, заемщик проживет в местах или вблизи военных конфликтов, рисковая профессия, возраст | О причинах чаще всего здесь не сообщают в целях предупреждения мошеннических действий |

| «ВТБ 24» | Неполный пакет документов, нестабильный/низкий доход, предоставление ложной информации, плохая КИ, наличие других займов и пр. | Причины отказа не разглашаются, но позвонив на номер горячей линии можно добиться пересмотра кандидатуры |

| «Альфа-Банк» | Достаточно требовательный кредитор. Здесь учитываются практически все факторы, описанные в статье как возможные причины отказа. Настороженно относятся также к людям, работающим у ИП. | Причины отказа в кредитном продукте не разглашаются |

В каких случаях банк предварительно одобряет кредит, а потом отказывает?

- Вы не соответствуете требованиям банка.

- Не в состоянии предоставить все требуемые документы, соответствующие предложенной программе.

Также надо быть готовым к тому, что банк по своей инициативе может изменить одобренную сумму или повысить ставку по кредиту. Это никем не регламентируется.

Что значит несоответствие требованиям банка? Список такой на всеобщем обозрении не висит, но существует. Примеры:

- У заемщика выявлено психическое заболевание.

- Нет никакой собственности.

- На него оформлены неработающие фирмы.

- Есть непогашенные кредиты, в т.ч. в других банках.

- Опасная профессия.

- Заемщик берет кредиты и досрочно их погашает – это невыгодно банку.

- Нет постоянной прописки.

- Низкий или большой, но не подтвержденный, доход.

- Отсутствие работы.

- Плохая кредитная история, в т.ч у супруга (супруги).

- «Непривлекательный» возраст (старше 60 лет и моложе 21).

- Нет кредитной истории.

- Много штрафов, исполлисты по судебным решениям.

- Непогашенная судимость.

- Выявленные недостоверные сведения (о доходе и не только).

Всегда могут появиться и иные основания «несоответствия».

Основные причины для отказа в выдаче кредита

Их много, и список подбирался эмпирически (методом проб и ошибок). Выяснили, что чаще всего в отказах виноваты:

- Плохая кредитная история.

- Низкие доходы.

- Большая текущая долговая нагрузка.

- Отсутствие официальной работы.

- Маленький трудовой стаж (полгода и меньше).

- Отсутствие военного билета для мужчин, детей – для женщин.

- 4 и более несовершеннолетних детей в семье.

- Отсутствие зарегистрированного на заемщика движимого и недвижимого имущества.

- Судимости.

- Частые смены работы.

Если выясняете, почему отказывают в любом кредите в Сбербанке, есть смысл искать причины среди этих пунктов.

Как узнать причины отказа в кредите в Сбербанке?

Практически никак. Как мы уже говорили, причина отказа – банковская тайна. Единственное, что вы можете сделать – это тщательно изучить пришедшее СМС об отказе. Обычно в нем намеком или явно указано, почему вам не одобрили займ. Кстати, отказ в потреб. кредите через Сбербанк Онлайн не очень информативен, все, что вы увидите – «Заявка отклонена банком». Обязательно читайте СМС.

Что делать, если Сбербанк отказал в кредите?

Сначала – думать, почему отклонили заявку. Ищите и решайте проблемы. Если ничего не изменится в лучшую сторону (или вы не «умерите аппетиты», запросив меньшую сумму), следующую заявку так же отклонят.

Через 60 календарных дней.

Как исправить кредитную историю?

Если одним словом: сложно. Кредитную историю не зря советуют оберегать от проблем: на выправление уйдет много времени, даже «средняя» проблема (с трудом выплатили займ, было 2-3 длительные просрочки, до суда дело не дошло) займет 4-6 месяцев на исправление.

Способов исправиться – 2:

- У некоторых банков (Совкомбанк, например) есть программы исправления кредитной истории. Суть программы: вы последовательно берете несколько увеличивающихся по сумме и сроку займов, без проблем их выплачиваете, после чего в БКИ попадает информация об успешных выплатах, и КИ «выправляется». Если обратитесь к Совкомбанку, это займет 1,5-2 года.

- Можно брать средние по величине (3000-10000 рублей) кредиты на 1-3 месяца у микрофинансовых организаций (МФО) и стабильно их выплачивать. На исправление кредитной истории этим путем уйдет 9-12 месяцев, но есть проблемы – во-первых, это дорого обойдется, во-вторых, информация из МФО в БКИ часто приходит с опозданием, иногда – в полгода и больше.

О обоих случаях нужно брать и выплачивать кредиты. На каком способе остановиться – вопрос личных предпочтений.

Как узнать, почему отказывают в кредите

Согласно федеральному закону N 353-ФЗ (ст. 7, п.5), банки и МФО имеют право отказать заемщику, не объясняя причин.

Кредитор таким образом подстраховывается трижды:

- скандальный клиент не начнет «качать права»

- ушлые граждане не смогут «взломать систему»

- если отказ вызван финансовыми «затруднениями» кредитора, об это никто не узнает

Но узнать, почему отказывают в кредитах, хотят не только скандалисты или аферисты

Обычным добропорядочным заемщикам важно узнать причину, чтобы исправить «недочеты» в будущем и повысить шансы на одобрение

Прямую причину вам не скажут, но есть несколько хитростей для проверки.

#1 – Скорость отказа

Если отрицательное решение пришло в течение 5 – 10 минут и было сообщено в СМС или прямо на сайте кредитора, с 90% вероятностью вы не прошли автоматизированную проверку.

Чтобы сэкономить ресурсы сотрудников, в любом МФО/банке сначала заемщика по введенным критериям (возраст, доход и т.д.) оценивает программа.

Откройте требования к заемщикам и внимательно их изучите – скорее всего вы не проходите по одному из критериев.

#2 – Кредитная история

Наличие просрочек в прошлом, непогашенные кредиты, высокая кредитная нагрузка – все это причины для отказа в кредите.

В последние 5 лет участились ситуации, когда на человека оформляют займ, а он об этом ничего не знает.

Обязательно проверьте кредитную историю и, если нашли подозрительные долги, воспользуйтесь данной инструкцией.

#3 – Отказ, сообщенный лично

Предполагает, что «ошибка» с вашей стороны была допущена уже после тщательной проверки или даже в разговоре с сотрудником банка.

Пробегитесь по пунктам, перечисленным выше (одежда, манера поведения и т.д.) – возможно, ответ кроется в одном из этих пунктов.

Рекомендации заёмщикам

Итак, кратко и структурированно подведём итоги. Для того, чтобы не получить отказ по кредитной заявке, надо обязательно соответствовать следующим основным требованиям:

- безупречная КИ;

- минимальный возраст — 21 год, максимальный — 70 лет (для большинства банков);

- достойная подтверждённая зарплата;

- небольшая текущая кредитная нагрузка (желательно не больше 2-3 действующих займов);

- прочие требования (описаны в соответствующей части статьи).

В случае проблем с КИ либо при несоответствии какому-то другому критерию можно прибегнуть к таким вариантам:

- Обратиться в несколько банков, но не больше, чем в 2-3.

- Искать наиболее лояльные банки.

- Использовать залог или привлечь надёжного поручителя.

- Воспользоваться услугами кредитного брокера.

- Получить микрозайм в МФО.

- Проверять свою кредитную историю на достоверность.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Тинькофф Платинум

Тинькофф Банк

Кредитная карта

- до 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

МТС CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 500 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Почему ваша кредитная история может быть испорчена, как она влияет на отношения с банками

Каждый россиянин, хоть раз бравший кредит, создал себе репутацию заемщика. Хорошую или плохую? Зависит от того, как он подходил к исполнению обязательств по договору. Если платежи вносились вовремя, не было частых обращений в банки и отказов, кредитная история должна быть в порядке. Сведения о финансовом досье содержатся в базах контор – БКИ (бюро кредитных историй).

Так устроено, что кредитующие организации взаимодействуют с различными бюро, передавая им информацию о том, как вы обслуживаете кредит/займ. И в обратном порядке – они получают сведения: образцовый ли вы заемщик, сколько у вас имеется кредитов и т.п. Так, кредиторы узнают, стоит ли той или иной личности занимать деньги, какие могут возникнуть риски невозврата ссуды.

Иногда люди задумываются, почему мне отказывают в кредите? Рекомендуем периодически проверять кредитную историю, поскольку не всегда она может быть испорчена по вашей вине. КИ портят:

- просрочки;

- частые запросы в банки и отказы;

- долги по ЖКХ, налогам и пр. платежам;

- ошибки банковских работников и систем, передающих информацию о заемщике, несоответствующую действительности (например, вы закрыли ссуду, но данные об этом банк еще не передал в БКИ);

- взятие кредита без вашего ведома мошенниками, которые получили доступ к личным данным.

Если финансовое досье особы испорчено по ее вине, остается только предпринимать меры по его улучшению. Когда же это не зависело от субъекта КИ, ее оспаривают.

Рекомендуем к прочтению: Действенные способы исправить кредитную историю >

Где взять кредит с плохой кредитной историей точно не получится

Разумеется, хочется получить кредит в такой банковской организации, в которой не только не откажут, но и предложат наиболее заманчивые условия кредитования. Однако человек, имеющий плохую кредитную историю, может не тратить свое время на поиски подобных предложений. Для него список банков, дающих кредит с плохой кредитной историей, ограничен, т.к. не каждое учреждение пойдет на рискованную сделку с клиентом, за которым замечено нарушение платежной дисциплины.

Ряд банковских структур наотрез отказывается работать с гражданами, обладающими испорченной КИ. Это:

- Сбербанк;

- ВТБ;

- СКБ-Банк;

- Бинбанк;

- Альфа-Банк;

- Русский Стандарт;

- УБРиР и др.

Альтернативные варианты

Незначительное количество лояльных банков, и даже отказ, поступивший от них, не должны расстраивать человека, т.к. у него есть выбор: обратиться в МФО, к частным лицам, кредитным брокерам. В микрофинансовых организациях у «проблемного» заемщика есть все шансы на получение займа и даже без процентов. Они закрывают глаза на плохую кредитную историю и низкий КР.

Однако их помощь обходится дороже, величина кредитных средств чаще всего не превышает 30000 руб., но встречаются и те, которые занимают 10000, 50000, 100000 руб. МФО начисляют кредит и утром, и даже ночью. У них можно оформить микрозайм по паспорту, предлагаются несколько способов взять деньги в долг: на карту, через платежные системы (Контакт, Золотая Корона), на электронный кошелек (Яндекс.Деньги, Киви), наличными в офисе.

Среди надежных выделяют: Е-заем, еКапусту, Кредито24, МигКредит, МаниМен, Займер, БыстроДеньги и др. Онлайн-заявка на получение займа оформляется быстро. Для этого нужно:

- на сайте учреждения выбрать соответствующий раздел;

- указать контактную информацию;

- подтвердить оформление, верифицировать карту (при выборе этого способа получения займа);

- забрать деньги.

Есть нюансы, на которые стоит обратить внимание:

- указывать нужно только собственные данные;

- минимальный возраст заемщика — 18 лет (займы больше 100 тысяч рублей предоставляются людям с плохой кредитной историей от 21 года);

- необходимо иметь постоянную работу и доход.

Менее выгодным, но эффективным способом взять средства взаймы является обращение к частным лицам. Они обычно дают деньги в долг под расписку. Но плата за их услуги будет очень большой. Если вы ориентированы исключительно на банковскую ссуду, вас выручат кредитные брокеры.

Они оказывают помощь в получении кредита даже при условии плохой КИ, отсутствии официальной работы. Но среди них часто попадаются мошенники, требующие аванса. Поэтому будьте осторожны, соглашайтесь на сотрудничество с теми посредниками, которые могут подтвердить свой профессионализм соответствующими документами, и берут плату по результатам дела. Не забывайте вовремя погашать задолженность.

Причины отказа в кредите при хорошей КИ

Привлекательная кредитная история не гарантирует одобрение банка. Рассмотрим другие факторы, влияющие на решение кредитной комиссии.

Занятость

Место работы, должность и стаж имеют существенное значение при принятии решения об одобрении заявки. Высокооплачиваемая работа в бюджетной сфере или крупной коммерческой организации, на руководящей должности, с большим стажем по последнему месту работы и т. д. воспринимаются банками как показатель финансовой надёжности и состоятельности заявителя. Стаж менее шести месяцев в подавляющем большинстве банков является основанием для отказа. Рассчитывать можно только на кредитный продукт с условиями «без подтверждения занятости и дохода».

Место работы тоже имеет значение для банка

Неофициальная или частично официальная зарплата оценивается по-разному. Многие банки практикуют кредиты с подтверждением дохода не справкой 2-НДФЛ, которая является официальным документом, а справкой по форме банка. Фактически это — формальность, так как банковские специалисты понимают, что в таких справках «рисуют» какую угодно зарплату.

Место работы и должность оцениваются исходя из серьёзности организации или предприятия. Предпочтительной является бюджетная сфера.

Банки также могут проверить, является ли заявитель учредителем коммерческих организаций. Если на человеке числится десяток ООО с минимальным уставным капиталом, это вполне может повлечь отказ. Подставной учредитель не вызывает доверие у службы безопасности банка.

Наличие небанковских долгов

В обязательном порядке проверяется наличие исполнительных производств. Множество штрафов за нарушения правил дорожного движения, долги по алиментам, ЖКХ или прочим имущественным обязательствам говорят о ненадёжности и финансовой безответственности человека.

Недостоверная информация

Красивая кредитная история не спасёт и в случаях сообщения ложных сведений. Отказ вероятен при:

- Указании неверного места работы. Существование организации и время регистрации компании проверяются в обязательном порядке, также производится созвон с контактным лицом по месту работы, обычно с руководителем или кадровой службой.

- Указании неверного дохода. При созвоне с контактным лицом размер зарплаты уточняется. Если кредит предоставляется без подтверждения дохода, сопоставляются средние зарплаты по специальности и указанная заявителем в анкете. Существенные расхождения вызовут подозрения.

- Сокрытии информации о наличии других кредитных или заёмных обязательств. Всю «подноготную» банк увидит в кредитной истории.

- Указании иной недостоверной информации. Ошибка в наименовании места работы, неправильный номер телефона контактного лица и прочие неточности легко могут повлечь отказ

Отказы часто возникают из-за того, что заёмщики забывают о кредитных картах

Обратившийся за кредитом может предоставить ложную информацию неумышленно. Люди часто забывают, что пользуются кредитной картой или брали микрозайм, покупали что-то в кредит. В таких случаях отказ будет являться полной неожиданностью. Поэтому следует перед обращением в банк вспомнить все ситуации за последний год, а лучше заказать свою кредитную историю и заполнять по ней анкету-заявку на кредит.

Внешнее восприятие

Кредитный специалист даёт свою личную субъективную оценку потенциального кредитополучателя. Вряд ли в каких-либо банках или МФО установлены требования по стоимости одежды, в которой к ним пришёл заявитель, но неопрятный внешний вид, неадекватное или нетрезвое состояние вполне могут послужить основаниями для отказа.

Несоответствие политике банка

Конкретные требования, предъявляемые к потенциальным кредитополучателям, устанавливаются финансовыми учреждениями самостоятельно. Обычно это:

- возраст (от стольких лет до стольких);

- трудовой стаж на последнем месте работы;

- официальный заработок;

- прописка в регионе действия банка или филиала.

Если установлены чёткие критерии, например возраст заёмщика до 60 лет, кредит человеку старше не одобрят с любой кредитной историей. Отказ можно получить в случае финансовой неинтересности потенциального клиента. Для всех банковских продуктов установлен минимальный уровень возможного кредита. Банк не будет предоставлять кредит в 5 тыс. рублей, для этого существуют МФО. Отказ может получить заявитель, который постоянно гасит задолженность досрочно.

Очень осторожно можно предположить, что банки могут отказать по национальным и социальным причинам. Сложно получить кредит одиноким мамам и папам, многодетным семьям

Могут возникнуть проблемы у выходцев из Средней Азии и Кавказа. Документально такие ограничения не могут быть установлены. Речь может идти лишь о негласной установке.

Распространенные причины отказа в кредите

Кому-то отказывают из-за плохой кредитной истории, кому-то – из-за ее отсутствия. Кто-то уже закредитован так, что платеж превышает зарплату, а кто-то берет ипотеку, не имея до этого даже кредитной карты.

Любому из этих людей могут отказать в кредите без объяснения причин. Собственно, именно так сотрудники банков обычно и отвечают на вопрос о том, почему отказали в потребительском кредите.

Однако есть наиболее часто встречающиеся причины отказа в предоставлении кредита.

Низкая платежеспособность

Если у вас маленькая официальная зарплата, то и кредит вам дадут маленький. Либо вообще откажут в предоставлении средств в долг.

Что считать низкой платежеспособностью? В каждом банке мнение на этот счет свое, однако традиционно считается, что после уплаты ежемесячного взноса по кредиту у заемщика должна оставаться сумма, равная прожиточному минимуму. В том случае, если на кредит претендует человек с ребенком, его зарплаты должно хватать на детский и взрослый прожиточный минимум и оплату кредита.

Если вам отказывают из-за низкой платежеспособности, узнайте в банке, предусмотрено ли условиями кредитования привлечение созаемщика. Например, в Россельхозбанке, Сбербанке и других можно сделать созаемщиком любого человека, он не обязательно должен быть родственником.

Созаемщика, не являющегося близким человеком, можно привести даже в ипотечный кредит. Это не означает, что он получит половину квартиры. Он просто будет совместно с вами отвечать по обязательствам перед банком.

Если созаемщика брать вы не хотите, можете предложить банку поручителя. Этот человек не будет заемщиком, к нему вопросы у банка возникнут только в том случае, если вы по какой-то причине перестанете платить кредит.

Плохая кредитная история

В такой ситуации вы мало что можете сделать. Наиболее логичный вариант – обратиться в не слишком известный банк, который проще относится к подбору заемщиков.

Если вы не готовы брать крупную сумму под высокий процент, предлагаем вам оформить хотя бы кредитную карту и несколько месяцев ею активно попользоваться. После этого можете либо закрыть карту, либо оставить у себя, погасив задолженность.

Самое главное – не допустить просрочек по этой карте, ведь тогда цели вы не добьетесь. Аккуратно совершая платежи, попробуйте по истечении моратория на подачу заявки после отказа, повторно обратитесь в первый банк. Вероятность одобрения возрастет, ведь теперь последняя информация о вас в БКИ положительная.

Отсутствие кредитной истории

Если вы молодой человек, не так давно начавший работать, то вы наверняка ни разу не брали кредит. И это может стать для банка негативным фактором. Если человек ранее кредитовался где-либо, то банк, получив информацию из БКИ, может составить свое представление о заемщике.

Например, он будет знать, как часто возникали просрочки по кредиту, гасил ли клиент кредит досрочно или точно по графику. На основе этой информации банк станет предполагать, насколько аккуратно такой заемщик рассчитается с новым долгом.

А если человек приходит без кредитной истории, банк не имеет возможности судить о том, насколько дисциплинированным плательщиком он будет. Если сумма маленькая, банк сможет рискнуть и дать деньги. А крупной суммой он рисковать вряд ли будет.

Помочь в этом случае сможет покупка бытовой техники в кредит. Сумма будет вполне подъемная, переплата небольшая. Платить рекомендуем по графику, не опережая его, но и без просрочек.

Хорошая кредитная история

Звучит парадоксально, но отказывают в кредите даже заемщикам с хорошей кредитной историей. Например, тем, кто раз за разом берет кредиты и гасит их раньше срока.

Банк, предоставляя клиентам деньги, рассчитывает в течение определенного периода получать проценты за их использование. И если кредит возвращается досрочно, то планы банка нарушаются, он получает меньший доход, чем рассчитывал.

Поэтому иногда отказывают клиентам, которые, взяв кредит на 5 лет, возвращают его за год. Так что рекомендуем вам не закрывать кредиты слишком быстро, иначе в будущем могут возникнуть проблемы.

Ваш внешний вид и поведение в момент подачи заявки

Существует такое понятие, как скоринг. В соответствии с этой системой кредитный инспектор должен оценить потенциального заемщика, проставить ему определенный балл по ряду показателей.

Если сотрудник в своей оценке напишет, что вы пришли в банк в состоянии алкогольного опьянения и ругались матом, вряд ли вам предоставят деньги.

Если же вы грамотно разговариваете, прилично одеты и в целом производите хорошее впечатление, то вероятность одобрения заявки возрастет.