Что такое овернайт кредит или сделка на ночь

Содержание:

- Вклады

- Как оформляется депозит овернайт

- Как узнать величину Ruonia

- Плюсы и минусы овернайта

- Как оформляется депозит овернайт

- Особенности овернайта

- Что собой представляет овернайт-депозит

- PHP Формы

- Актуальные предложения овернайта от банков РФ

- Расчет количественного изменения ставки дисконта облигаций в Excel

- Узнаем характеристики видеокарты

- Ставки

- Что такое овернайт простыми словами?

- Факторы ставки «овернайт»

- Порядок получения

- Сумма – 500 рублей

- Что такое проценты за овернайт в Тинькофф

Вклады

Для получения кредита наличными обычно требуется собрать множество документов. Но для овернайта нужно иметь расчетный счет. Необходимо заключить сделку на 1 день

Важно возместить средства в указанный период, внеся проценты, так как при просрочках банки начисляют крупные штрафы

Также есть услуга вклад овернайт. Она предполагает заключение сделки бессрочного депозита и размещение на расчетном счету определенной суммы денег. Такие услуги достаточно популярны среди юридических лиц. Вклады открываются в евро и долларах. Проценты перечисляются за год. Минимум равен 60 тысячам евро или 100 тысячам долларов США. Часто такая услуга позволяет проводить важные сделки, поэтому ее выполняет множество крупных банков.

Как оформляется депозит овернайт

Депозит, размещенный на один день, часто рассматривают как дополнительный источник дохода. Такую услугу предлагают многие российские банки: ВТБ, Сбербанк, Промсвязьбанк, Альфа-Банк, Тинькофф и т.д. Процедура проводится до 16 ч. 30 минут текущего дня по стандартной схеме: клиент изучает все предложения, потом в офисе выбранного банка подписывает договор и передает деньги. На следующий банковский день он забирает деньги уже с процентами.

По кредитам и депозитам овернайт устанавливается точная дата возврата средств, нарушение которой чревато штрафами и пенями. Продлить или перенести дату возврата невозможно, поэтому клиентам следует заранее учитывать все нюансы и правильно рассчитывать свои финансовые возможности.

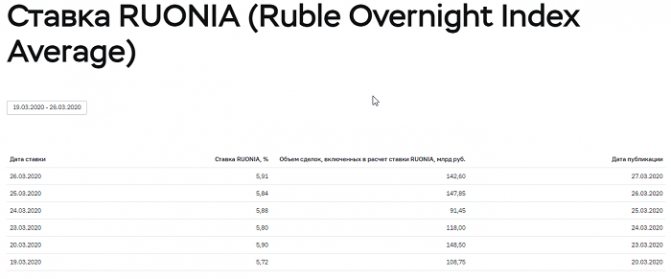

Как узнать величину Ruonia

В отличие от ключевой ставки, индикатор Ruonia не находится на первых полосах СМИ, хотя и присутствует в новостной ленте. Узнать его величину можно на информационных сайтах для инвесторов. В первую очередь это ресурс Центробанка cbr.ru/hd_base/ruonia/. Здесь найдутся значения, действовавшие в любой интересующий период. Сведения представлены в табличной форме. Минус в том, что возможность скачивания информации отсутствует.

Рекомендую прочитать также:

Режим торгов T+2: что это и как работает

Как устроен режим биржевых торгов Т+2 и зачем он нужен

Еще один ресурс – ruonia.ru. Он позволяет изучить график и получить файл в формате xls. Оба представленных сайта отображают два параметра:

- значение Ruonia на ту или иную дату;

- объем операций овернайт, заключенных за день банками-участниками.

Сведения о текущей купонной доходности привязанных к данному показателю ОФЗ можно найти на rusbonds.ru или на сайте Минфина minfin.ru/ru/document/?id_4=1862-parametry_vypuskov_obligatsii_federalnykh_zaimov_s_peremennym_kuponnym_dokhodom_ofz-pk.

Плюсы и минусы овернайта

Как и любой продукт, овернайт имеет свои достоинства и недостатки. Чтобы выделить их, обратимся к отзывам предпринимателей на тематических форумах и сайтах. К плюсам можно отнести:

- Возможность получать дополнительный доход за короткий период времени с тех денег, которые лежат на расчетном счете и предназначены для иных нужд.

- Несмотря на отсутствие программы обязательного страхования, риски значительно сокращаются из-за короткого срока размещения средств. Вряд ли банк разорится именно в день размещения средств.

- Нет верхнего ограничения для суммы депозита. Организация может положить любую сумму свыше минимального порога.

К минусам услуги следует отнести:

- Сравнительно невысокие процентные ставки на депозитах.

- Возможные дополнительные условия, создающие определенные трудности с использованием денежных средств.

- Строгое соблюдение пунктов соглашения и сложности в урегулировании спорных вопросов. В любом случае банковский договор на предоставление услуги должен получить оценку юридического отдела организации.

Овернайт – это доступный и быстрый способ заработать на средствах, предназначенных для иных нужд. Положив на депозит минимальную сумму, предприниматель сможет окупить хотя бы банковские расходы. А если платежи не срочные, то средства можно размещать несколько раз.

Несмотря на некоторые минусы услуги, нельзя сказать, что она невыгодна для предпринимателя. Хотя бы потому, что, не воспользовавшись ей, он ничего не получит. А воспользовавшись – ничем не рискует, зато обеспечит прибыль в виде процентов.

Как оформляется депозит овернайт

Депозит, размещенный на один день, часто рассматривают как дополнительный источник дохода. Такую услугу предлагают многие российские банки: ВТБ, Сбербанк, Промсвязьбанк, Альфа-Банк, Тинькофф и т.д. Процедура проводится до 16 ч. 30 минут текущего дня по стандартной схеме: клиент изучает все предложения, потом в офисе выбранного банка подписывает договор и передает деньги. На следующий банковский день он забирает деньги уже с процентами.

По кредитам и депозитам овернайт устанавливается точная дата возврата средств, нарушение которой чревато штрафами и пенями. Продлить или перенести дату возврата невозможно, поэтому клиентам следует заранее учитывать все нюансы и правильно рассчитывать свои финансовые возможности.

Особенности овернайта

Овернайт предусмотрен для физических и юридических лиц, и в своей природе призван «шевелить» экономику. По сути, быстрый кредит может понадобиться всем, в том числе и брокерам, и непосредственно банковским организациям. Сделка, заключаемая на один рабочий день – мировая практика, которая успела получить множество положительных отзывов, но и имеет ряд недостатков.

Помните: условия овернайта могут быть прописаны непосредственно в договоре, или же спустя определенное время туда добавлены. Это делается для того, чтобы брокер не спрашивал вас каждый раз разрешения на проведения подобной сделки.

Можно выбрать овернайт в банке, когда физическое или юридическое лицо берет средства на одну ночь, обязуются их вернуть на следующий день (исключение составляют сделки, оформленные в пятницу и перед праздничными днями) с выплатой процентов.

Сколько можно заработать?

Это не такая прибыль, которую могут дать высокодоходные облигации, но при этом, если рассмотреть с позиции того, что можно было и вовсе ничего не получить, то 2% в год вроде бы и выглядят неплохо. Но, если например у вас акций на 200 тыс. рублей, то это не означает, что через год вы получите 4000 тысячи прибыли, поскольку расчет идет непосредственно по календарным дням, когда активы были у брокера.

Спросом пользуются «голубые фишки», а вот акции компаний третьего эшелона, как показывает практика, мало кому необходимы.

Теперь посчитаем, что если прогнозируем 4000 рублей ориентировочной прибыли за год, но брокер пользовался деньгами 1 операционный день, то доход составляет 0,01%. Но, не стоит исключать тот аспект, что компании у которой вы обслуживаетесь для торговли на бирже, могут понадобиться акции и завтра, и через месяц, и несколько раз в год.

Главный риск овернайт

С одной стороны, займ овернайт – привлекательная возможность получить дополнительный доход, а с другой, все же остается риск того, что брокер может не вернуть ценные бумаги и не выплатить прибыль в указанный срок. Но как правило, это не касается посредников с солидной репутацией. Не исключены ситуации, что пользование ценными бумагами по долговой расписке, что представляет собой овернайт, не совпадет по дате с тем, что брокер не сможет погасить свои долговые обязательства и объявит себя банкротом.

Что собой представляет овернайт-депозит

Кроме кредитования, услуга может иметь обратную направленность, предполагая не заимствование, а вклад. В этом случае клиент предоставляет принадлежащие ему средства банку, переводя их на бессрочный депозит. Этими деньгами финучреждение пользуется для овернайт-кредитования третьих лиц, начисляя вкладчику проценты.

Предоставляют банковский продукт ВТБ, Альфа-Банк, Сбербанк, Промсвязьбанк, Банк Москвы и некоторые другие финучреждения. Для получения возможности прибыльного размещения средств, юридическому лицу необходимо пройти следующие этапы оформления:

- Получение информации об условиях сделки (можно по телефону).

- Составление договора с указанием условий и порядка размещения.

- Перечисление средств на выделенный депозитный счет.

Неотъемлемой частью договора депозит-овернайта является специальное приложение, в котором указываются следующие положения:

- сумма фиксированного (неснижаемого) остатка на счете;

- время действия и окончания договора с точностью до часа;

- процентная ставка дохода, который полагается вкладчику;

- общая сумма депозита;

- номер счета;

- другие важные условия.

Достоинства депозит-овернайта

В силу специфики этого вида вклада, потенциальному пользователю необходимо объективно оценить его возможную выгоду и недостатки. К достоинствам депозит-овернайта относятся такие свойства:

- возможность в течение короткого периода заставить работать лежащие на счете крупные суммы;

- крайне высокая гарантия возвратности;

- начисление процентов на остаток;

- возможность депозитного вклада в разных валютах, в том числе рублях;

- широкий диапазон сумм начиная с нижнего предела.

Недостатки услуги

Любой продукт, помимо достоинств, характеризуется и проблемными моментами. Для депозит-овернайта таковыми являются следующие негативные факторы:

- низкая процентная ставка по сравнению с обычным депозитом;

- размещение средств только на одни сутки;

- наличие минимального лимита суммы депозита;

- организационные сложности и нюансы, с которыми не все руководители предприятий знакомы.

Следует отметить, что несмотря на указанные недостатки, популярность услуги депозит-овернайта растет, и довольно быстро.

PHP Формы

Актуальные предложения овернайта от банков РФ

В этом разделе будут рассмотрены преимущественно условия для юридических лиц, так как доступ обычным гражданам к тарифным планам овернайта ограничен. Интерес представляют предложения крупнейших российских банков.

Овернайт ценных бумаг в Сбербанке

В отличие от других операторов рынка овернайт-кредитования, Сбербанк работает не с наличными средствами вкладчиков, а с его активами в виде ценных бумаг.

Суть услуги ОТС-РЕПО-овернайт состоит в сделке, состоящей из двух этапов:

- Продажа ценных бумаг, принадлежащих клиенту в торговой системе (на бирже). Цена определяется по котировкам последней сделки, совершенной с акциями, облигациями или другими финансовыми обязательствами этого же эмитента.

- Банк на момент окончания срока договора приобретает для клиента такие же ценные бумаги в том же количестве и по той же цене.

За возможность «прокручивать» активы, составляющие депозит вкладчика, Сбербанк выплачивает гарантийное вознаграждение в размере, соответствующем дневной доле от 2% годовой ставки минус комиссия 0,001% от начальной цены бумаг. При подсчете доля вознаграждения получается с точностью до четвертого знака:

2/365 – 0,001 = 0,0075 – 0,001 = 0,0065%

Очевиден тот факт, что свою прибыль Сбербанк черпает из результата спекулятивных биржевых операций на фондовом рынке в течение одного дня. По условиям договора, по сделкам ОТС-РЕПО-овернайт размещение активов не гарантируется. Иными словами, если данные ценные бумаги никто не захочет купить, то клиент останется при своих интересах и никакого дохода не получит.

Преимущества услуги депозита овернайт от Сбербанка России в том, что нижний лимит вклада не установлен и зависит только от цены портфеля ценных бумаг, принадлежащих вкладчику. К тому же, все риски, возникающие в связи с колебаниями биржевых котировок, банк берет на себя. Даже в случае проведения убыточных операций он выплатит причитающуюся по условиям соглашения сумму дохода.

Овернайт в Тинькофф – полная автоматизация

Во время подписания заявления-анкеты на открытие счета в самом технологичном банке России, каждый клиент выражает согласие на использование остатка принадлежащих ему средств по состоянию на конец дня для овернайт-заимствования. Это происходит по умолчанию, и определенная логика в таком порядке есть. Каждый клиент при этом ежедневно (ночью) получает начисления.

Клиентам банка Тинькофф регулярно приходят сообщения о том, что на его счет поступают небольшие суммы с пояснением «Проценты овернайт». Займы в виде денежных средств или ценных бумаг банк предоставляет своему брокеру (ООО «Компания БКС») для проведения прибыльных сделок и участия в краткосрочных инвестициях.

Альфа-Банк – лимитированная доступность

Альфа-Банк предоставляет услугу овернайта физическим и юридическим лицам. Фирмы, держащие на своих счетах крупные суммы незадействованных в обороте денег, могут окупить издержки на расчетно-кассовое обслуживание, предоставляя кратковременные заимствования. Открытие депозита доступно в режиме онлайн.

Определение ставки происходит в момент перечисление вклада на специальный счет и зависит от рыночной обстановки.

Депозит-овернайт для юр. лиц в Альфа-Банке открывается при минимальной сумме в миллион рублей, при этом наличие собственного расчетного счета обязательно.

Для участия в программе овернайта необходимо не позднее 16:30 подписать соглашение, содержащее обычные для подобных сделок условия. При этом клиент обязуется до конца срока действия обеспечить неснижаемый остаток средств на своем р/с. В противном случае договор расторгается автоматически, а процент не начисляется.

Заключение

Овернайт, то есть однодневный кредит, – банковский продукт, приобретающий в России все большую популярность. Его цель состоит преимущественно в проведении спекулятивных биржевых сделок.

Клиент, решивший воспользоваться услугой овернайта, может выступать в качестве заемщика или занимателя. Для входа в овернайт действуют ограничения по минимальной сумме. В процентном выражении прибыль от депозита выглядит не очень впечатляюще. Но при больших суммах заимствования этот доход становится значимым.

В некоторых банках овернайт является частью системы обслуживания клиента, имея сходные черты с операциями «на шортах» (короткими сделками).

Проценты по овернайту привязаны к учетной ставке Центрального банка России. Главный смысл овернайта состоит в использовании денег, не участвующих в коммерческом обороте, для извлечения дополнительного дохода.

Опубликовано:

Добавить комментарий

Вам понравится

Расчет количественного изменения ставки дисконта облигаций в Excel

Узнаем характеристики видеокарты

С помощью DxDiag (средства диагностики DirectX)

Плюсы способа : ничего не нужно загружать и устанавливать в систему; работает во всех версиях Windows; для просмотра свойств нужно всего 10 сек. времени!

Минусы : если с системой «не все в порядке» (например, нет драйверов) — информацию не узнаете.

Сначала необходимо нажать сочетание кнопок Win+R (чтобы открылось окно «Выполнить»), затем ввести команду dxdiag и нажать по кнопке OK — см. на пример ниже.

Запускаем средство диагностики DirectX (DxDiag)

Далее должно запуститься средство диагностики: нам нужна вкладка «Экран». Открыв ее, вы увидите свойства своей видеокарты (см. цифру-2 на скрине ниже). Собственно, искомая информация получена (см. графу «Всего памяти») .

Экран — устройство, смотрим свойства видеокарты (кликабельно)

Пример, представленный выше, стоит отметить отдельно: дело в том, что я спец. показал интегрированную видеокарту IntelHD — а такие карты используют ОЗУ (возникает «путаница»). Если у вас подобная видеокарта, то рекомендую ознакомиться вот с этим: https://ocomp.info/intelhd-videokarta-potyanet-li.html).

Через параметры и свойства экрана

Плюсы способа : не нужно ничего устанавливать; быстро; минимум «копаний» в железе и ПО.

Минусы : можно ничего не узнать, если у вас в системе не установлены видеодрайвера.

Некоторые меню могут немного различаться, в зависимости от версии Windows (я покажу на примере самой новой Windows 10).

И так, щелкаете в любом месте рабочего стола правой кнопкой мышки — в появившемся меню выбираете «Параметры экрана» . См. пример ниже.

Далее необходимо открыть ссылку «Свойства графического адаптера» (см. скрин ниже). В некоторых версиях ОС Windows может быть просто ссылка «Свойства».

Свойства граф. адаптера

Собственно, открыв свойства, останется только просмотреть сколько доступно памяти, сколько используется и пр.

Адаптер — смотрим характеристики видеокарты

С помощью спец. утилит (расширенная информация)

Плюсы способа : покажут информацию, даже если у вас нет драйверов или есть ошибки в Windows; можно узнать гораздо больше информации: тип памяти, точную модель видеокарты, частоты и пр.

Минусы : необходимо загрузить и установить утилиту (правда, их размер совсем небольшой, всего несколько МБ).

Совсем небольшая утилита, но крайне полезная. Позволяет узнать почти все тех. характеристики о процессоре, ОЗУ и видеокарте. На мой взгляд, очень информативная, причем, работает даже в тех случаях, когда остальные программы отказываются или выдают ошибки.

После ее загрузки и запуска, необходимо:

- открыть вкладку «Graphics»;

- выбрать видеокарту (если у вас она одна — то она будет выбрана автоматически);

- далее вы увидите количество памяти (Size, на скрине ниже 2048 МБ) и ее тип (Type, на скрине ниже — DDR3) .

CPU-Z — смотрим тип и объем видеопамяти

Speccy

Бесплатная и очень удобная утилита (кстати, от разработчика не менее известной программы для очистки CCleaner)

Позволяет за считанные минуты получить все самое важное: ЦП, ОС, ОЗУ, системную плату, графические устройства, звуковые и оптические устройства, сеть и т.д. Я не раз ее рекомендовал на страничках сайта

После запуска утилиты, уже даже в главном окне, никуда не переходя, напротив вашей видеокарты — вы увидите ее объем памяти (см. пример ниже).

Ставки

Есть ставки не только у обычных займов, но и у овернайт. Что это такое? Это переплата за пользование деньгами. Ставка является платой за услугу. Она определяется Центральным банком страны или коммерческой финансово-кредитной организацией. Ставка необходима не только в качестве расчета суммы оплаты за услуги, но и для регулирования оперативного баланса.

Кредитование овернайт используется в государствах с развитой экономикой. Эта услуга нужна для регулирования ликвидности коммерческих организаций, а банки поддерживают финансовый баланс. Кредиты овернайт благоприятно влияют на развитие экономики страны.

В последнее время по причине отзывов лицензий не все банки могут выполнять такие процедуры. Ставка устанавливается Центральным банком. Клиенты платят проценты за один день пользования деньгами. Начисление выполняется на остаток средств на начало дня. С оформлением такой сделки стороны заключают договор.

Что такое овернайт простыми словами?

У вас есть на брокерском счете ценные бумаги. Продавать их в ближайшее время не планируете. Например, получаете стабильно дивиденды по акциям.

Ваш брокер предлагает вам сделку.

— Дружище! Одолжи мне, например 1 000 акций Газпрома до завтра. Все равно они у тебя лежат без движения. Утром я тебе их верну в целости и сохранности. А еще сверху приплачу процент от стоимости взятых в долг активов.

— Ок. Почему бы и нет! А для чего они тебе?

— Другой мой клиент-трейдер, хочет зашортить Газпром. Я возьму бумаги у тебя. Дам ему в долг. Под проценты естественно. А прибыль поделим пополам … по совести.

— Хорошо! Уговорил. Бери.

Как это работает?

Чтобы брокер не спрашивал каждый раз разрешение клиента о займах овернайт, в договоре прописывается данное условие. Либо его можно подключить отдельно позже. И поставить на поток, выдачу активов под проценты в долг.

Факторы ставки «овернайт»

Обязательные резервные требования и нормативы ликвидности, которые выполняют банки, во многом определяют текущий уровень ставки «овернайт». Банки обязаны держать часть привлечённых депозитов клиентов на счетах в центральном банке или в определённой категории ликвидных активов. Резервы и ликвидность рассчитываются по итогам отчётного периода, внутри которого банки могут управлять обеими величинами. К концу отчётного периода банк может столкнуться с дефицитом или профицитом ликвидности. Это приводит к торговле свободной ликвидностью на межбанковском рынке на условиях «овернайт». Колебания процентной ставки «овернайт» отражают динамику равновесия спроса и предложения на межбанковском рынке.

Величина процентной ставки «овернайт» зависит от нескольких факторов. К циклическим факторам относятся эффект конца периода усреднения по обязательным резервам банков, который связан с повышенным спросом на ликвидность со стороны банков, а также эффект конца месяца, также известный как «эффект календарного дня», вызванный подготовкой бухгалтерской и финансовой отчётности банков. К экономическим эффектам относят процентную политику центрального банка, в первую очередь, ожидания повышения или снижения его процентной ставки, а также конъюнктуры на смежных рынках — валютном рынке и рынке государственных ценных бумаг. Падение доверия банков друг к другу в период финансовых кризисов сопровождается сворачиванием межбанковских операций и увеличением процентной ставки «овернайт».

Порядок получения

Если банк желает пользоваться внутридневным кредитом и займом овернайт, то представителям организации необходимо заключить генеральное соглашение с ЦБ РФ. Это рамочный документ, который применяется при наличии надлежащей оферты и акцепта.

Офертой предоставления кредита овернайт будет считаться запрос на списание со счёта средств, превышающих остаток на нём, когда недостаток не был покрыт в течение рабочего дня. Акцепт – исполнение Центробанком заявки на перечисление средств свыше остатка на счёте.

Требуется составить несколько документов:

- извещение ЦБ РФ, в котором отражается информация о сумме предоставленного займа;

- выписка со счёта.

В извещении содержатся следующие данные:

- размер предоставленного займа;

- действующая ставка;

- дата получения и дата возврата кредита;

- номер счёта и код банка, где он открыт;

- информация о залоге: регистрационные номера ценных бумаг, количество, стоимость и т.д.;

- должность, фамилия и инициалы уполномоченного лица.

Исполнением обязательства по возврату кредита овернайт считается дата зачисления средств на счёт банка должника, на который был ранее переведён заём. Списание денег происходит без дополнительных указаний со стороны должника.

Сумма – 500 рублей

В этом случае переплата по кредиту немного увеличатся.

Все предложения – в таблице.

| Банк и название кредита | Банковская ставка, % годовых | Актуальная ставка, % годовых (на 1 месяц и сумму в 500 руб.) | Итоговая сумма, руб. | Переплата, руб. |

|---|---|---|---|---|

|

Белагропромбанк, «Овердрафтный кредит» |

9,5 (СР – 1 п.п.) – в первые 90 дней, после – 12 (СР + 1,5 п.п.) – для работников с/х организаций и 12,5 (СР + 2 п.п.) – для иных категорий |

9,5 |

503,75 | 3,90 |

|

Паритетбанк, «Овердрафт для всех» |

9,9 – в первые 30 дней, после – 15 (СР + 4,5 п.п.) для клиентов с пололжительной историей и 16 (СР + 5,5 п.п.) для иных категорий клиентов | 9, 9 | 503,75 | 3,75 |

|

Банк Москва-Минск, Овердрафт «Зарплатный» |

12,25 (1 ставка овернайт + 0,5 п.п.) | 12,25 | 505 | 5 |

|

Беларусбанк, «Овердрафтное кредитование» |

13,5 (СР + 3 п. п.) | 13,5 | 505,42 | 5,42 |

|

Франсабанк, «ПроЗАПАС (овердрафт)» |

11,75, 12,75 и 13,75 (ставка овернайт, ставка овернайт +1 п.п., ставка овернайт +2 п.п.) – в зависимости от вида банковской карты |

13,75 |

505,42 | 5,42 |

|

Альфа Банк, «Овердрафт» |

13,9 – на 30 дней | 13,9 | 505,42 | 5,42 |

|

Банк БелВЭБ, «Маеш кэш» |

14 | 14 | 505,83 | 5,83 |

|

Приорбанк, «Овердрафт к зарплатному (пенсионному) счету» |

14 | 14 | 505,83 | 5,83 |

|

Белгазпромбанк, Онлайн овердрафт |

14,5 (СР + 4 п.п.) |

14,5 |

505,83 | 5,83 |

|

Белорусский народный банк, «Овердрафт к зарплатной карте” |

14,9 | 14,9 | 505,83 | 5,83 |

|

Банк БелВЭБ, «Запасныя грошы» |

14,5 | 14,5 | 506,04 | 6,04 |

Второе место в нашем рейтинге – у Паритетбанка, где ставка по кредиту «Овердрафт для всех» в течение первых 30 дней со дня заключения договора составляет 9,9% годовых. На 31 день для клиентов с положительной кредитной историей ставка возрастает до 15% годовых (или СР + 4,5 п.п.). Для иных категорий заемщиков ставки с 31 дня возрастают до 16% годовых (или СР + 5,5 п.п.).

Максимальная сумма кредита составляет 5 тысяч рублей. Для клиентов с положительной кредитной историей максимальная сумма значительно больше – до 10 тысяч рублей.

Досрочный возврат кредита возможен без штрафных санкций.

Еще один банк, который занимает лидирующие позиции (3 место рейтинга) – это Банк Москва-Минск с кредитом «Овердрафт «Зарплатный». Ставка по нему установлена в размере 12,25% годовых (т.е. равной ставке по кредиту овернайт Нацбанка, увеличенной на 0,5 процентных пункта).

Взять взаймы у банка можно от 50 до 10 тысяч рублей.

Обеспечением по кредиту является неустойка. Погашение кредита осуществляется автоматически при поступлении денежных средств на счет.

Заметим, что «Овердрафт «Зарплатный» предоставляется сотрудникам юридических лиц и индивидуальных предпринимателей, заключивших с Банком Москва-Минск договор на перечисление заработной платы и приравненных к ней выплат и доходов на счета своих сотрудников, открытые в этом же банке.

Как видно, переплата по кредиту и во 2 случае будет достаточно небольшой – всего от 3,75 до 5,83 рублей.

Как менялись ставки

Как и по многим другим кредитным продуктам белорусских банков, снижение процентных ставок по овердрафтным кредитам за последние 4 месяца шло достаточно медленно: обычно всего на 0,5 процентных пункта, т.е. вслед за ставкой рефинансирования Нацбанка. Хотя в некоторых банках процентные ставки снизились с октября 2017 года на куда большую величину – иногда и на 1,25 п.п.

Правда, в единичных случаях некоторые отечественные банки успели за это время даже поднять ставки по своим овердрафтным кредитам на 0,5-1 п.п.

Например, в октябре 2017 года Банк БелВЭБ по кредиту «Маеш кэш» держал ставку на уровне 13% годовых. Сегодня она составляет уже 14% годовых, т.е. увеличилась на 1 п.п. С другой стороны, по овердрафтному кредиту «Запасныя грошы» в октябре предлагалась ставка в 15% годовых, а теперь – 14,5% годовых (минус 0,5 п.п.).

Приорбанк также увеличил ставку по «Овердрафту к зарплатному (пенсионному) счету» на 1 п.п. – с 13% годовых (октябрь 2017 года) до 14% годовых (март 2018 года).

Остальные банки ограничились снижением ставок на 0,5 п.п. Это Беларусбанк, Белагропромбанк и некоторые другие финучреждения.

Кроме того, отметим Банк Москва-Минск, который по кредиту «Овердрафт «Зарплатный» снизил с октября 2017 года ставку на 1,25 п.п.: с 13,5 до 12,25% годовых, что и позволило ему войти в тройку лидеров нашего рейтинга. На такой же уровень (1,25 п.п.) снизил ставки по своему кредиту «ПроЗАПАС» (овердрафт) и Франсабанк.

Что такое проценты за овернайт в Тинькофф

Когда вы покупаете бумаги на бирже, вы становитесь их владельцем. Брокер не имеет никакого права ими распоряжаться. Информация, что вы – обладатель акций Apple или Газпрома, хранится в депозитарии, брокер просто вносит соответствующие записи (или удаляет их, когда вы продаете бумаги).

Что это проценты за овернайт? Простыми словами — это вознаграждение, выплачиваемое вам брокером за разрешение использования ваших активов ночью на фондовом рынке.

Он имеет право распоряжаться только вашими деньгами, но на практике он их не трогает, так как их объем, как правило, невелик. А вот активы его интересуют больше. Но без специального распоряжения клиента он ими пользоваться не может – за нарушение правила ему грозит уголовная ответственность.

Поэтому и был придуман овернайт. Дословно это означает «через ночь». Получив от клиента разрешение на заем, брокер берет вечером из депозитария его акции и обязывается вернуть их завтра. Таким образом, он может распоряжаться ими.

Почему именно ночью, объясняется просто: фондовый рынок работает круглосуточно, и когда в России ночь, то в США – разгар дня. Следовательно, получив взаймы ценные бумаги, брокер может производить спекуляции с ними в других торговых секциях.

Так как клиенты приобретают акции и облигации в Тинькофф через БКС, то фактически проценты за овернайт выплачивает БКС. Однако для удобства они отображаются в личном кабинете банка.

Условия начисления

Итак, теперь понятно, что такое проценты за овернайт в Тинькофф, точнее в БКС. Условия их начисления определяются в Приложении 13 к договору обслуживания и перечислены на сайте брокерской компании.

Основные положения:

- обладатель бумаг предоставляет денежные средства или финансовые активы в виде краткосрочного займа компании БКС за вознаграждение;

- заем предоставляется на один день, поэтому клиент может распоряжаться ими по своему усмотрению во время всей торговой сессии без ограничений;

- БКС выступает поручителем за заемщика, который становится фактическим владельцем активов, и обязуется от своего имени компенсировать все затраты вне зависимости от финансового результата сделок;

- за пользование активами и деньгами брокер выплачивает вознаграждение – проценты за овернайт в Тинькофф (конкретный размер вознаграждение зависит от объема заимствований и определяется тарифами);

- держатель акций получит дивиденды, если заемщик приобретет бумаги в день закрытия реестра (т.е. дивиденды будут перечислены собственнику ценных бумаг, а не брокеру).

Словом, овернайт помогает клиенту зарабатывать дополнительные средства в то время, когда он не пользуется своими активами, то есть ночью после закрытия российской торговой сессии.

Скачать

Приложение №13 О размещении свободных денежных средств и ценных бумаг.pdf

Возможные риски

Можно предположить, что передача актива в доверительный заем другому юридическому лицу несет в себе риски. На самом деле проценты будут перечислены, даже если брокер получит финансовый убыток. Он в любом случае исполнит свои обязательства и вернет и бумаги, и проценты за их пользования. Поэтому минуса на счете клиента не появится в любом случае.

Единственный существенный риск – банкротство брокера. Если БКС закроется, то клиенты лишатся бумаг, находящихся в овернайте. Вероятность этого определяется финансовым состоянием компании, которая в настоящий момент достаточно устойчивая.