Накопленный купонный доход по облигациям

Содержание:

- Что такое облигации, и их виды

- Купон и оферта

- Как рассчитать доходность облигации

- Навигация по записям

- ? Основные типы

- Налог на купонный доход

- Плюсы и минусы облигаций с купонной доходностью

- Для чего нужна и где применяется

- Выплата НКД

- Методика расчета НКД

- Какие документы необходимы

- Как зарабатывать на облигациях

- Как выбрать облигации для инвестирования

- ? Что такое облигация

- Как работают облигации

- Что такое НКД

- Что это такое

- Заключение

Что такое облигации, и их виды

Облигация — это ценная бумага, выпускаемая юридическим лицом с целью привлечения денежных средств. Согласно ей, компания, выпустившая облигацию, получает от инвестора некоторую сумму денег на строго оговоренный срок. В свою очередь, владелец такой ценной бумаги по истечении указанного времени получает инвестиционный доход. В сравнении с вкладами, полученные суммы действительно могут быть в разы больше.

Более того владелец облигаций имеет право:

- Получить полностью номинальную стоимость, то есть ту сумму, которая была им уплачена при покупке ценной бумаги;

- Получить инвестиционный доход, или по — другому купоны. Это проценты, которые начисляются по условиям договора;

- Может распоряжаться облигацией по своему усмотрению, то есть продавать, дарить, завещать или закладывать.

Согласно подписываемому договору, эмитент — лицо, выпустившее облигацию, гарантирует выплату вознаграждения.

В связи с этим напрашивается вопрос, а зачем компаниям продавать облигации, если привлечь денежные средства можно и с помощью кредитов? Ответ прост. Все дело в том, что по своей сути, облигации — это и есть своеобразный кредит, однако получают его не в банковском учреждении, а среди населения. Такая форма привлечения денег не имеет какого — то дополнительного оформления, да и выплачиваемый процент населению, может быть значительно меньше, чем в банке. В итоге и эмитент, и владелец облигаций остаются в плюсе. Одна сторона в кратчайшие сроки может восполнить нехватку денежных средств, а другая — сохранит и значительно приумножит свои сбережения.

Начинающий инвестор, решивший вложить деньги в облигации должен знать, что существует несколько видов таких ценных бумаг. Признаки, по которым происходит деление облигаций разнообразны, и зависят они от эмитента, типа выплачиваемого дохода, срока погашения и т. д.

| Классификация облигаций | Виды облигаций |

|---|---|

| По доходу | Процентные — владельцу в установленный срок выплачивают заранее оговоренные суммы, а в конце срока номинальную стоимость. исконтные (без процентов) — регулярные выплаты отсутствуют, но эмитент для такого покупателя может снизить стоимость ценной бумаги. |

| По обеспечению | Закладные — Для такого вида предусмотрена покупка ценной бумаги с залогом имущества. Беззакладные — Залог не предусмотрен, однако такая сделка обладает повышенной степенью риска, и отсутствием гарантий в случае банкротства эмитента. |

| По эмитенту | Различают Государственные,муниципальные и корпоративные облигации. По своей сути такие ценные бумаги отличаются лишь, лицом их выпустившим. Считается, что самые надежные облигации государственные, поскольку они обеспечены бюджетом страны. |

| По виду погашения | Различают погашаемые — выплата производится раньше срока, отзывные — эмитент, имеет право отозвать бумагу, безотзывные — естественно, не подлежащие отзыву, возвратные — владелец, может предъявить облигацию к погашению раньше установленного срока, амортизируемые — выплаты по таким бумагам происходят частями. |

Условия предоставления облигаций, устанавливаются исключительно эмитентом, и прописываются в договоре. Одна компания может выпустить ценные бумаги по твердо установленному проценту, в то время как другая — процент дохода может индексировать, и привязать его к уровню инфляции. Понятно, что второй вариант окажется более прибыльным

Так как правильно инвестировать, и на что обращать внимание в — первую очередь? Об этом речь пойдет ниже

Купон и оферта

В случае возникновения оферты эмитент может произвольно изменить значение купона. Например, была ставка 10%, стала 0,01%. И ничего эмитенту за это не будет.

В теории, конечно, при оферте эмитент стремится сохранить лицо и поэтому чрезмерно ставку снижать не будет. Дабы не потерять доверие инвесторов. Но это в теории. В реальности всё совсем по-другому.

Надеюсь, вам стало понятнее, что такое купон облигации, как он меняется, где смотреть его значение, как платить с него налоги и как соотносить с доходностью и другими параметрами бондов. Будьте внимательнее с типами купонов, а также при наличии у облигации амортизации и оферты, иначе очередная выплата может стать неприятным сюрпризом. Удачи, и да пребудут с вами деньги!

Как рассчитать доходность облигации

- Купон. В типичном случае он известен заранее и выплачивается каждые 183 дня.

- Рост котировок. Если рыночная цена облигации вырастет, мы сможем сразу же продать ее с прибылью. При этом мы получим накопленный купонный доход за все время удержания бумаги.

- Возврат номинала. В этот момент можно получить как прибыль, так и убыток — зависит от цены, по которой мы покупали облигацию.

Просматривая данные по облигациям, вы столкнетесь с разными способами подсчета доходности — и порой они сильно отличаются друг от друга. Объясняем, что показывает каждая из этих цифр и как посчитать доходность облигации.

Купонная доходность (ставка купона)

Показывает величину купонного дохода в рублях или в процентах годовых. Если указана в рублях, то подразумевается выплата за 183 дня. Если в процентах годовых, то купон рассчитывается от номинала.

Пример 1: ставка купона составляет 8,8%. Это значит, что в течение года держатель облигации получит 88 руб. купонного дохода.

Пример 2: величина купона указана в рублях и составляет 44 руб. В реальности это то же самое, что в первом примере — за год инвестор получит две выплаты по 44 руб. Вместе они складываются в 88 руб. или 8,8% годовых.

Текущая доходность

Отношение годового купона к рыночной цене. Фактически это все тот же купонный доход, но теперь он рассчитывается не к номиналу, а к конкретной цене покупки.

Пример: ставка купона составляет 8,8% (88 руб. в год), цена покупки облигации — 1 030 руб. Тогда текущая доходность составит:

88 руб. / 1 030 руб. = 0,0854 (8,54%)

Текущую доходность часто указывают в параметрах облигации, но для долгосрочного инвестора она скорее вредна, чем полезна. При расчете этой метрики мы принимаем рыночную цену за константу, что верно лишь на коротком отрезке времени. Если вы планируете держать облигацию до момента погашения, вам потребуется более продвинутый показатель — эффективная доходность к погашению.

- разницу между ценой покупки и номиналом;

- купонный доход и НКД;

- доход от реинвестирования прибыли.

Последнюю фразу стоит подкрепить примером. Предположим, что мы купили облигацию с купоном 50 руб. Срок погашения облигации наступит через 2 года, то есть мы получим купонный доход 4 раза (напомним, что он выплачивается каждые 183 дня).

При расчете эффективной доходности предполагается, что полученные 50 руб. мы будем инвестировать в покупку облигаций с той же доходностью, и это будет происходить на каждой выплате купона до момента погашения. По такому же принципу работают банковские вклады с капитализацией процентов.

Когда кто-то произносит фразу «доходность облигаций», обычно имеется в виду именно эффективная доходность к погашению. Она показывает, сколько процентов годовых вы получите с учетом всех параметров сделки. Эффективная доходность к погашению — самый надежный индикатор для долгосрочного инвестора.

Как посчитать доходность к погашению облигации

Эффективная доходность к погашению рассчитывается по сложной формуле, которая не слишком удобна в практических вычислениях. Гораздо проще воспользоваться калькулятором московской биржи, который подсчитывает различные виды доходности для любой облигации.

Как работать с калькулятором. Предположим, вы хотите купить облигацию федерального займа (ОФЗ) со сроком погашения 14 апреля 2021 года. В каталоге брокера она будет представлена со своим тикером SU26205RMFS3 (или просто ОФЗ 26205)

Откроем калькулятор Московской биржи. Скопируем название или тикер в поле «Поиск по инструменту» и выберем вариант из списка.

Поиск облигации в калькуляторе Московской биржи.

В нашем примере эффективная доходность облигации составляет 4,25% годовых. И это при том, что величина купона достигает 37,9 руб., то есть 7,58% годовых — разница почти вдвое! Этот пример наглядно демонстрирует, насколько важна эффективная доходность к погашению при долгосрочном инвестировании.

Результат работы калькулятора.

Отметим, что многие брокеры указывают эффективную доходность к погашению в каталоге ценных бумаг, так что можно обойтись и без калькулятора. Например, так выглядит рассмотренная нами ОФЗ 26205 в каталоге «Тинькофф Инвестиций».

Доходность к погашению облигации в каталоге «Тинькофф Инвестиций».

Навигация по записям

? Основные типы

Финансовый рынок предлагает огромное множество облигаций. Начинающему инвестору легко запутаться в этом многообразии. Кратко рассмотрим основные виды облигаций.

По типу эмитента

Виды:

- Государственные – считаются одними из наиболее надежных среди ценных бумаг. В России самые распространенные бумаги данной категории – это облигации федерального займа (ОФЗ). Они характеризуются хорошей ликвидностью, минимальной вероятностью дефолта эмитента, но доходность их относительно невысока из-за низких кредитных рисков.

- Корпоративные – выпускаются юридическими лицами – отдельными компаниями. Их доходность обычно выше, чем у ОФЗ. Среди корпоративных бумаг особняком стоят субординированные облигации. Это заем компании, ранг которого ниже, чем у остальных долговых обязательств. Инвесторы субординированных облигаций получают свою долю при банкротстве компании в самую последнюю очередь, исключение составляют акционеры компании, держащие субординированные бумаги. Субординированные облигации имеют повышенную доходность, но и дополнительный риск для вкладчиков. Нужно учитывать это при формировании своего инвестиционного портфеля.

- Муниципальные – выпускаются муниципальными образованиями, и их рынок довольно мал. Уровень кредитного риска у таких бумаг выше, чем у государственных, поскольку – разумеется – государство будет всеми возможными способами помогать региону выполнять свои обязательства, но дефолт эмитента все же допускается. Поэтому приравнивать муниципальные облигации по надежности к государственным (например, к ОФЗ) некорректно.

- Иностранные (международные) – выпускаются иностранными эмитентами, государственными или частными. При этом номинированы не в той валюте, в которой расположен эмитент. Часто размещаются инвестиционными банками, а покупателями являются страховые, инвестиционные компании и т. д.

Вы инвестируете в облигации?

Да, выбираю старые добрые ОФЗДа, предпочитаю рисковать, но покупать доходные бумагиЯ даже не знаю, что такое облигация

По типу дохода

Виды:

- С фиксированным купоном – это облигации с определенной процентной ставкой, которая выплачивается через установленные промежутки времени.

- С переменным купоном – часто встречаются среди корпоративных бумаг. Доход меняется в зависимости от изменения рыночных ставок. На практике это выглядит так: купон фиксируется до даты оферты, после чего процентная ставка меняется в зависимости от конъюнктуры. До оферты новая процентная ставка неизвестна. Такие облигации выгодны эмитенту, поскольку позволяют уменьшить процентные риски в случаях, когда выпуск облигаций приходится на период высоких процентов, после которых на рынке ожидается понижение. У таких облигаций доходность принято считать не к сроку погашения, а к сроку ближайшей оферты. Офертой по облигациям называется предложение о досрочном погашении облигации эмитентом по заранее оговоренной стоимости.

- С индексируемым купоном – это облигации, доходность которых напрямую зависит от инфляции (или иного финансового инструмента). В этом случае номинал облигации индексируется на величину инфляции. Размер купона обычно рассчитывается на один купонный период, поскольку номинал облигации, от размера которого и зависит купон, меняется в соответствии с показателем инфляции. Иногда процентная ставка может быть привязана к другому финансовому инструменту – курс доллара, ставке RUONIA и т. д.

По типу погашения

Виды:

- С погашением полностью в конце срока – номинал единым платежом выплачивается инвестору в полном размере в дату погашения облигации.

- С амортизируемым долгом – когда номинал частично погашается до срока погашения облигации. Это происходит, если эмитенту неудобно выплачивать сразу большую сумму в срок погашения. Тогда номинал погашается частями параллельно с выплатами по купону, и в результате эмитент выплачивает долг равными частями во время всего периода обращения облигации.

По сроку размещения

Деление довольно условно, поскольку в разных странах показатели могут меняться. Если брать усредненные значения, то облигации бывают:

- краткосрочные – срок погашения до 2 лет;

- среднесрочные – срок погашения от 3 до 7 лет;

- долгосрочные – срок погашения более 7 лет.

Деноминация. Положительные и отрицательные последствия проведения

Читать

Девальвация. Понятие, причины, влияние на население и государство

Подробнее

Что такое инфляция. Виды, причины, методы измерения

Смотреть

Налог на купонный доход

С 1 января 2018 года в силу вступает постановление правительства Российской Федерации, согласно которому купонный доход освобождается от налога. Конечно, есть ряд определённых условий:

- Действие закона распространяется на облигации, выпущенные российскими компаниями. Если речь идёт о зарубежных компаниях, то купонный доход по их облигациям облагается по стандартной ставке 13% для физических лиц.

- Процент по облигациям не должен превышать более чем на пять процентов ставку рефинансирования, установленную ЦБ РФ. Если же процент по облигациям превысит данную величину (что бывает довольно редко), то сумма подвергаемая налогообложению рассчитывается следующим образом. Допустим, ставка рефинансирования составляет 9%, а доход по облигациям номинальной стоимостью в 1000 рублей составляет 16% годовых. Тогда налогом будет облагаться сумма равная: 1000*0,16 – 1000*(0,09+0,05)=20 рублей.

*Если речь идет о государственных облигациях

**Раз уж мы об этом заговорили, то помимо хорошей ликвидности, облигации превосходят банковские депозиты еще по ряду параметров. Например, у банка могут отозвать лицензию, а облигация может быть гарантирована государством*. Кроме этого процентный доход по облигациям, как правило, превосходит процентный доход по банковским депозитам.

Словарь трейдера , Фондовый рынок

Плюсы и минусы облигаций с купонной доходностью

Данная разновидность выплат по ценным бумагам представляется наиболее удобным и справедливым способом получения дохода от вложений в долговые бумаги. Продавая облигацию в любой день, инвестор получает на свой брокерский счет всю сумму накопленного купонного дохода за время владения с точностью до одного дня, независимо от периодичности выплат (обычно каждые 3 или 6 месяцев). Таким образом, цена облигации становится справедливой для обоих сторон сделки.

Это приятная новость для инвестора, который ранее не имел дела с купонными облигациями и привык к условиям банковских вкладов, при досрочном закрытии которых вкладчик теряет весь накопленный процентный доход. По облигации инвестору также, как и банке, ежедневно начисляется процентный доход, но, в случае продажи бумаги, он сохраняет за собой весь НКД, который сформировался к моменту сделки. Наличие НКД в структуре стоимости, обеспечивает вторичному рынку облигаций необходимую ликвидность, иначе участникам торгов пришлось бы каждый раз ждать даты погашения.

Купонный доход, полученный на фондовом рынке, за исключением ОФЗ, индивидуальных инвестиционных счетов (ИИС второго типа) и корпоративных облигаций (2017—2020г.в.) облагается налогом. Это же касается и НКД. С 1 января 2012 года вступил в силу закон №368-ФЗ, по которому брокеры получили статус и обязанности налоговых агентов. Ранее инвесторам приходилось возиться с налоговыми декларациями самостоятельно. Купонный доход инвестор получает на счет уже в чистом виде, за вычетом налога.

Заключение

В заключение предлагаю оценить привлекательность купонных облигаций с накопленным доходом. Невольно напрашивается сравнение с другим, более привычным нашим гражданам консервативным инструментом – классическим банковским депозитом. Не в пользу последнего — как минимум 4 характеристики:

- При выходе из биржевой бумаги, в отличие от депозита, вы не теряете накопленный по ней купонный доход.

- Помимо НКД, вы получаете потенциально более высокую курсовую доходность, особенно если успели приобрети облигацию до очередного снижения ключевой ставки ЦБ.

- Частный инвестор получает более низкий порог вхождения в рынок облигаций – от 1000 рублей.

- Вы не ограничены сроком инвестирования, тогда как % ставка в банке от срока зависит напрямую.

Всем профита!

21.07.2017

Для чего нужна и где применяется

Итак, дюрация облигации – это срок окупаемости вложений в ценную бумагу. Для облигации с нулевым купоном эта величина равна сроку жизни долгового обязательства. Мы будем рассматривать подробно дюрацию купонной облигации и для начала приведем основные определения, которые нам понадобятся.

Купон – это вознаграждение по облигации, выраженное в процентах к ее номиналу.

Накопленный купонный доход (НКД) – это сумма всех выплат по купону. Такие выплаты могут производиться с различной периодичностью:

- ежегодно;

- раз в полгода;

- ежеквартально.

Чем чаще производятся выплаты, тем сложнее расчет дюрации.

Ставка дисконтирования – это процент ожидаемой прибыли на будущее.

Выплата НКД

При переходе облигации от одного держателя к другому НКД будет рассчитан и удержан с покупателя автоматически. Брокер спишет грязную цену со счета покупателя, а брокер продавца зачислит на его счет чистую (рыночную) цену облигации и ее накопленный купонный доход. Таким образом, продавец не потеряет прибыль за период, прошедший со дня последней купонной выплаты.

Держатели облигаций могут узнать размер НКД несколькими способами:

- использовать формулы расчета накопленного купонного дохода;

- уточнить информацию с помощью торгового терминала QUIK;

- изучить данные по облигациям на сайте Московской биржи или rusbonds.ru;

- запросить отчет у своего брокера с указанием НКД на дату обращения

Методика расчета НКД

Существует несколько способов расчета НКД для облигаций с постоянным купоном. Самая простая формула для расчета применяется в том случае, если известен абсолютный размер купонной выплаты и периодичность выплат:

НКД = K × [t / T]

где:

- K – величина купона в денежном выражении

- T – количество дней, через которое выплачивается купон

- t – количество дней с последней выплаты по купону

Рассмотрим пример. Инвестор желает приобрести некую облигацию, по которой выплачивается постоянный купон 50 руб. 2 раза в год (1 июня и 1 декабря). Каков будет НКД на 27 ноября, т.е. за 4 дня до выплаты?

Поскольку купон выплачивается 2 раза в год, то Т = 360/2 = 180. Здесь мы округляем год до 360 дней, что делается при эмиссии некоторых видов бумаг. Тогда

НКД = 50 × [176 / 180] ≈ 48.9 руб.

Второй способ расчета приведен в «Методике расчета НКД и доходности» Московской биржи и учитывает номинальную стоимость облигации.

НКД = N × [C/100] × [t/365]

где:

- N – номинал облигации

- C – купонная ставка в процентах

- t – количество дней, которые вычисляются как разница между датой расчета НКД и датой последней выплаты по купону

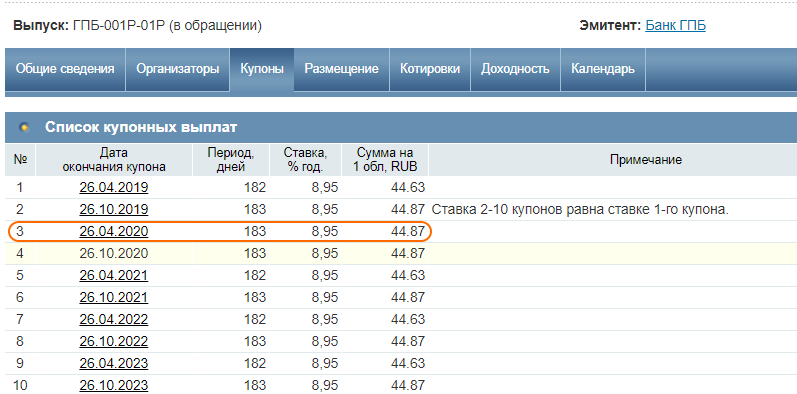

Рассмотрим облигацию Газпромбанка номиналом 1000 руб. с купоном 8,95% годовых. Дата последней купонной выплаты, которую можно найти на сайте rusbonds.ru, была 26 апреля:

Рассчитаем накопленный купонный доход на 15 сентября 2020 г. В этом случае

НКД = 1000 × [8,95/100] × [142/365] = 34,82 руб.

Следует отметить, что в любых расчетах НКД применяются допущения, связанные с количеством календарных дней: обычно год рассчитывается как 365 дней, но в некоторых случаях он приравнивается к 360 дням. Другие важные правила расчета накопленного купонного дохода:

- для каждой эмиссии облигаций формула расчета НКД, порядок округления, базисный период закреплены в проспекте эмиссии;

- если эмитент указал формулу расчета, не совпадающую с формулами, принятыми на бирже (например, на Московской бирже), та будет использовать значения НКД, получаемые ежедневно от эмитента;

- величина накопленного дохода округляется до двух знаков после запятой

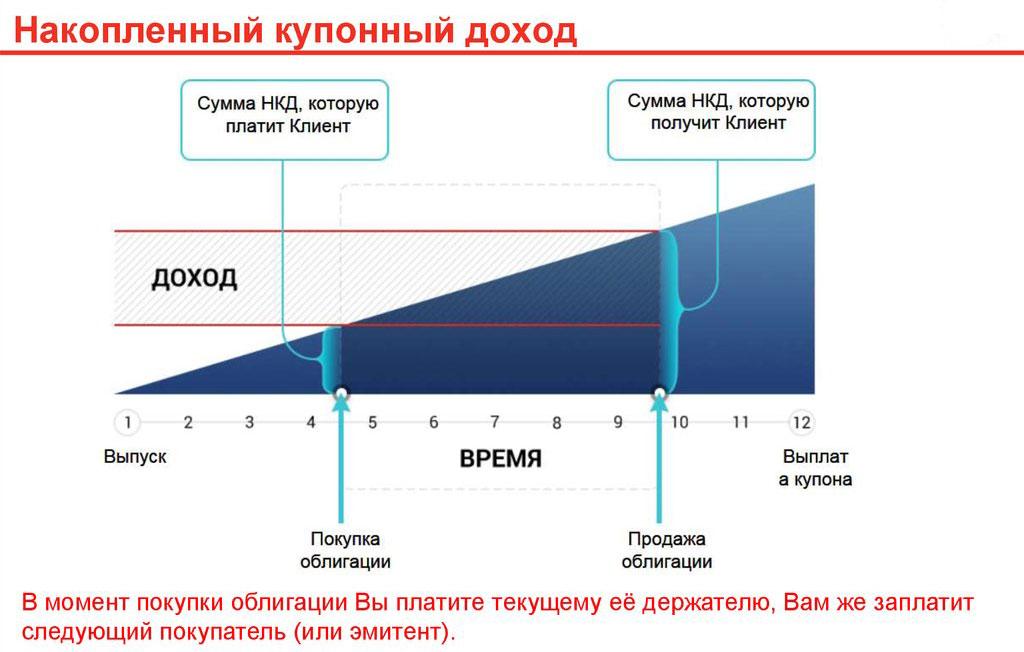

Термины «грязная» и «чистая» цена облигации также зафиксированы в рыночных соглашениях. Чистой называется цена облигации без НКД

Покупателю обязательства важно видеть разницу между чистой и грязной ценой, ведь ему придется уплатить именно грязную цену, в то время как на большинстве бирж облигации котируются по чистой цене. Чистая и грязная цена видны на скрине выше — как и накопленный купонный доход, они меняются ежедневно

Какие документы необходимы

Как зарабатывать на облигациях

Инвестор получает прибыль в виде купонного дохода на весь период обращения ценной бумаги. В любой момент вы можете продать облигацию за несколько минут. При этом вы не потеряете накопленные проценты.

Сколько можно заработать

Существует две стратегии заработка на облигациях:

- Активная. Вы покупаете ценную бумагу с расчетом роста ее стоимости за счет изменения рыночных процентных ставок. Как только происходит ее снижение на рынке, цена бонда растет, и вы получаете прибыль от переоценки.

- Пассивная. Вы покупаете облигацию и периодически получаете от нее проценты, если ценная бумага купонная. Если она бескупонная, ждете погашения и получаете номинал, который будет выше, чем первоначальная стоимость покупки.

https://youtube.com/watch?v=RoJqxMtmFrE

Выгодно ли покупать

Однозначно, покупать облигации выгодно. В любом случае вы будете получать по ней доход. Продать ценную бумагу не составит особого труда, при этом вы не потеряете вложенных денег.

Можно ли покупать на ИИС

На ИИС можно покупать облигации. Как правило, одна из консервативных стратегий при работе с ИИС – покупка бонда федерального займа. Помимо этого, вы можете приобрести муниципальные облигации. Единственное: «народные» облигации, или ОФЗ-Н, на ИИС купить не получится.

Ценные бумаги, выпущенные российскими эмитентами, на ИИС вы также можете купить без ограничений. Еврооблигации приобрести реально, но с оговоркой. Те, что находятся на зарубежных биржах, недоступны для российского инвестора, однако часть еврооблигаций размещаются на Мосбирже, куда доступ у вас открыт.

Где посмотреть список доступных для покупки

Каждый брокер предлагает пользователям терминалы для торговли, где можно посмотреть актуальную информацию, касающуюся доступных для покупки облигаций. В России наиболее распространена программа QUIK, поэтому ориентироваться в ситуации на рынке можно по ней.

Создано множество сайтов, где размещается актуальная информация:

- Cbonds;

- Rusbonds;

- Smartlab.

Сколько стоит 1 еврооблигация

Большинство еврооблигаций стоят 100 000 евро или долларов, что в переводе на рубли составляет 7-8 миллионов. Согласитесь, довольно много. Если учитывать, что в год на рассматриваемый счет можно вводить не более 1 млн рублей, для покупки одной ценной бумаги вы будете пополнять счет примерно 7–8 лет.

Существуют еврооблигации с более скромным номиналом. К примеру, ALFA-21 стоит 1000 долларов, а Uranium 01 – всего 1000 рублей.

В общем, вы можете подобрать еврооблигации для покупки, исходя из финансовых возможностей.

Как выбрать облигации для инвестирования

Для начала определитесь с целями инвестирования

- Надежно сохранить средства. В этом случае основу вашей инвестиции составят ОФЗ — они должны занимать не менее 90% портфеля. Можно добавить немного корпоративных и муниципальных облигаций надежных эмитентов, но риск при этом возрастет.

- То же самое, но как можно проще. Ваш выбор — народные ОФЗ: их легко купить в офисе банка, при этом доходность будет выше, чем по вкладу.

- Инвестиция со средним риском. Составьте портфель из ОФЗ, муниципальных и корпоративных облигаций. Предпочтение по-прежнему отдается только надежным эмитентам, просто теперь доля ОФЗ снижается до 70 – 80%. Оставшиеся 20 – 30% нужно разделить между 4 – 5 облигациями разных эмитентов.

- Инвестиция с высоким риском. Помимо перечисленных бумаг, в портфеле появляются облигации компаний «второго эшелона». Мы не советуем такой подход новичкам, так как провести тщательный анализ компании без соответствующих знаний или инсайда практически невозможно.

Разберемся в том, где искать подходящие бумаги и как инвестировать в облигации с прибылью.

? Что такое облигация

Облигация – это долговая ценная бумага, согласно которой, эмитент (тот, кто выпустил облигацию) должен в оговоренный срок выплатить кредитору (инвестору) номинальную стоимость облигации и процент за использование средств (купонный доход).

Эмитентом обычно выступает государство или какая-либо компания. Поэтому на практике это выглядит так: государству или компании требуются денежные средства. Вместо того чтобы брать кредиты в банках под невыгодный процент, эмитент выпускает облигации, которые размещает на бирже. Ведь не зря облигации называют долговыми инструментами, или долговыми обязательствами.

После размещения облигаций на бирже их могут купить все желающие, которые тем самым дают в долг государству или частной компании. Каждая облигация имеет срок погашения, после которого держатель облигации получит от эмитента ее стоимость и проценты за пользование средствами.

Надежность эмитента определяется его кредитоспособностью и, как следствие, вероятностью банкротства. В России традиционно популярны государственные облигации, считающиеся одними из наиболее надежных на отечественном долговом рынке.

Важные термины для инвесторов

Чтобы лучше разбираться в рынке облигаций, желательно знать основные, наиболее часто используемые термины. С тем, кто такой эмитент, мы разобрались выше.

Также часто можно встретить следующие термины:

- купон – сумма, которую инвестор получает в качестве дохода по облигациям. Выплата купона осуществляется обычно раз в квартал или раз в полгода в зависимости от условий;

- накопленный купонный доход (НКД) – это процентная сумма, которая накопилась с момента выпуска облигации (если до этого выплаты по купонам еще не было) или с момента последней выплаты. При продаже облигации НКД приплюсовывается к номинальной стоимости облигации, таким образом, инвестор не теряет накопленный доход даже до наступления выплаты процентов по купону;

- номинальная стоимость (номинал) облигации – это цена облигации, установленная при выпуске. Размер купонного дохода привязывается именно к номиналу облигации.

- срок погашения – это календарная дата, в которую инвестор получит обратно средства в размере номинальной стоимости своих облигаций, плюс проценты.

Что такое дюрация облигации

Дюрация облигации – это определенный промежуток времени до момента полного возврата средств, вложенных в приобретение облигации. При расчете временного промежутка учитываются периодичность выплат и объем купонного дохода.

Говоря простыми словами, чем выше дюрация, тем облигация ближе к моменту погашения. И наоборот – чем ниже дюрация, тем дальше срок погашения.

Дюрация используется для расчета среднего времени окупаемости инвестиций и определения зависимости облигации от изменения процентных ставок.

Существует несколько формул расчета дюрации, однако, они могут показаться сложными для неспециалиста. Поэтому для экономии времени можно рассчитать дюрацию в онлайн-калькуляторе, например, на сайте Московской биржи.

Расчет дюрации актуален при оценке финансовых активов, для которых характерны заранее определенные выплаты.

Как работают облигации

Облигация — это долговая ценная бумага с фиксированной доходностью. Покупая облигацию, вы одалживаете свои деньги компании или государству — эмитенту. Эмитент обязуется вернуть вам полную стоимость ценной бумаги к конкретному сроку погашения.

С определенной периодичностью эмитент выплачивает вам купонный доход — процент за пользование заемными средствами. Купонный доход можно сравнить с регулярными выплатами по банковскому вкладу: вы передаете банку свой капитал, а он за это начисляет проценты на счет. Облигации работают точно так же, но проценты по ним обычно выше.

В отличие от банковских вкладов, облигации не застрахованы государством. Вся ответственность за выбор ценных бумаг ложится на инвестора. Кроме того, с 2021 года проценты по облигациям облагаются налогом 13% — впрочем, «закручивание гаек» коснулось и банковских вкладов от 1 000 000 рублей.

Облигация как ценная бумага намного надежнее, чем акция — но назвать эту инвестицию абсолютно безопасной нельзя. Риск банкротства есть у любой компании, и даже у целого государства! За примерами далеко ходить не надо: вспомним хотя бы дефолт 1998 года, когда правительство и ЦБ не смогли расплатиться с кредиторами.

Похожая участь может ждать и частную компанию — например, в 2015 году держатели облигаций «Трансаэро» потеряли свои деньги после банкротства авиаперевозчика.

Хорошая новость в том, что на рынке торгуется большое число стабильных бумаг, а о потенциальных проблемах можно узнать задолго до банкротства эмитента. Далее мы подробно расскажем о том, как работают облигации «для чайников», а пока кратко зафиксируем плюсы и минусы облигаций в сравнении с другими способами инвестирования.

Что такое НКД

Проценты, которые эмитент выплачивает по купону, инвестор получает в назначенную дату, но начисляются они ежедневно. Сумма рассчитывается пропорционально. Пример: если доход по купону равен 1 500 рублей, то в сутки накапливается 4,109 руб. Если перечисление процента производится дважды в год, то на протяжении первых 6 месяцев сумма ежедневно накапливается и в установленную дату инвестор получает НКД – накопленный купонный доход в 750 рублей. Соответственно, при перечислениях раз в три месяца сумма будет равна 4,109*91 = 374 рубля. Все суммы округленные, точная зависит от количества дней в конкретных месяцах, в том числе и в феврале.

При продаже облигации в ее стоимость обязательно будет включен НКД на дату сделки. Например, ценная бумага номиналом 10 000 рублей с купоном 15% годовых на десятый день владения будет стоить 10 040,9 рублей. А на сотый, при условии ежеквартального начисления НКД, цена составит 10 036,9 рублей, так как условно за 9 дней до этого держатель получил выплату.

Когда владелец выбирает облигацию, НКД также указывают в общей сводке данных о ценной бумаге. Причем прописывают сразу полную сумму накопленного дохода на текущую дату в рублях.

При этом НКД не всегда включают в стоимость, а при совершении сделки цена увеличивается.

Важно учесть, что помимо НКД есть разные типы доходности. Они определяются по своим формулам и отражают выгоду относительно различных параметров. Подробнее: о доходности облигаций

Что это такое

Купонный доход облигаций – это процентная ставка от номинала, которую ежегодно будет получать держатель бумаги. Я говорю о годовых процентах, хотя выплаты купона могут происходить несколькими траншами за год.

В основном ставка дохода заранее определена и носит фиксированный характер, однако бывают ситуации, когда долговой инструмент имеет плавающую доходность.

От чего он зависит

У бумаги с постоянным купоном доходность будет всегда одинакова к номиналу. Но при переменных ставках купона доход будет коррелировать с той финансовой величиной, к которой он привязан. Например, это может быть доходность ОФЗ, уровень инфляции или показатели ключевой ставки ЦБ.

Кому выплачивается купон

Купонный доход выплачивается текущему держателю облигации на момент выплаты. Причем таких держателей за весь период обращения ценной бумаги могло быть несколько. Связано это с тем, что долговые расписки торгуются на вторичном рынке, и инвесторы могут совершать их покупку и продажу в любое время на протяжении всего срока обращения бондов.

Что говорит законодательство

С относительно недавнего времени законодатели сделали поблажку для инвесторов и освободили их от уплаты НДФЛ с купонного дохода на корпоративные долговые бумаги. Но есть ограничения:

- Облигации должны быть выпущены российским эмитентом. По ценным бумагам, зарегистрированным в юрисдикции других государств, обязательно будет взиматься налог с купонного дохода.

- Купонный доход в процентном выражении не должен превышать ставку рефинансирования более чем на 5 пунктов.

- Сама облигация должна быть выпущена после 1 января 2017 года.

Что касается государственных бондов, то купонный доход в таких бумагах не облагался налогами и до этого.