Как рассчитать ндс: 6 полезных формул

Содержание:

- Какие предусмотрены ставки налога, согласно НК

- Пример расчета НДС

- Пенофол или пеноплекс

- Вычисление налоговой величины от базы налогообложения

- Перенос при помощи Wi-Fi

- Угловая полка и цветы

- НДС – что это за налог

- Как использовать калькулятор НДС

- Выделяем НДС из суммы аванса

- Что делать если в договоре не указана ставка НДС

- Отчётность по НДС

- Расчет НДС онлайн

- Виды НДС

- В том числе НДС: формула

- Расчёт НДС

- Как написать простой макрос в программе Excel

- Если продавец не уплачивает НДС

- Налоговый кредит и налоговое обязательство

- Как правильно отображать НДС в сумме или сверху

- Формула расчета НДС внутри и сверху

- Формулы для расчёта налога

- Пример расчета НДС

- Ставка НДС 20% в 2019 году

- Элементы НДС

Какие предусмотрены ставки налога, согласно НК

В российском законодательстве приведено 3 вида ставок: 0, 10 и 18%. Также предусмотрены и расчетные ставки: 10/ и 18/118. Они применяются при произведении компанией операций, отмеченных в пункте 4, статьи 164 НК РФ – т.е. при получении аванса за реализуемую продукцию. Размер ставок для каждого вида отрасли регламентируется согласно ст. 164 НК. Ставка 0% предусмотрена для:

- Экспорта продукции;

- Прокладки нефте- и газопроводов;

- Передачи электроэнергии;

- Перевозок грузов и пассажиров, осуществляемых посредством авиационного, морского или ЖД транспорта.

Ставка 10 процентов применяется при продаже следующих типов продукции:

- Продовольствие (не первой необходимости);

- Товаров для детей;

- Некоторых медицинских препаратов, не являющихся жизненно необходимыми (БАДы, витамины и т.д.).

Многие недовольны текущей налоговой системой, однако ещё не так давно НДС был на 10% выше, чем сегодня. На фото — хронология изменения ставки за последние 27 лет

Для всех остальных товаров и оказываемых услуг НДС высчитывается по ставке 18%. Налоговая база определяется исходя из стоимости продукции (или услуги) с учетом акциз для подакцизных товаров (согласно статье 154 НК). Законодательством также определены сведения, требующиеся при определении налоговой базы в отдельных случаях:

- При передаче прав на имущество;

- Если имеется доход по поручительному соглашению;

- При оказании услуг по перевозке;

- При выполнении работ по ремонту и строительству;

- При ввозе продукции на территорию РФ;

- При реализации продукции (или оказании услуг) гражданам других государств;

- При реорганизации юридического лица.

В 2017 году были внесены некоторые корректировки:

| Изменение | Комментарий | Нормативный акт |

| Для иностранных компаний, предоставляющих услуги доступа в интернет, НДС составит 15,25%. | Изменение касается всех поставщиков услуг, которые не зарегистрированы на территории России. | Федеральный закон №244. |

| Для изданий с объемом рекламы до 45% НДС составит 10%. | До 2017 года ограничение было 40%. | Федеральный закон №408. |

| Расширение списка операций облагаемых НДС по единой ставке 10%. | В это список попали операции по выдаче гарантий и поручительства для небанковских организаций. | Федеральный закон №408. |

Отчетный период – квартал. Соответственно, каждые 3 месяца бухгалтерия компании (или ИП лично) должна предоставлять в налоговую инспекцию все необходимые сведения, заранее определив налоговую базу. По этим данным юридическое лицо должно произвести оплаты на соответствующую сумму в государственную казну. При подсчете можно использовать специальные бухгалтерские программы.

Пример расчета НДС

Используя приведенные выше формулы, разберем, как правильно считать НДС (сверх суммы и в том числе), на примерах.

- Сначала определим стоимость партии без НДС (налоговую базу):

55 руб. × 100 000 шт. = 5 500 000 руб.

5 500 000 × 20/100 = 1 100 000 руб.

5 500 000 + 1 100 000 = 6 600 000 руб.

- Или определить итоговую сумму можно сразу, без предварительного расчета налога:

5 500 000 × 1,20 = 6 600 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 5 500 000 руб.,

- НДС 20% — 1 100 000 руб.,

- итого с НДС — 6 600 000 руб.

По прайс-листу ООО «Икс» цена бордюрного камня с учетом НДС составляет 240 руб. за 1 шт. Покупатель заказал партию из 10 тыс. штук. Посчитаем НДС 20%.

- Сначала определим итоговую стоимость партии:

240 руб. × 10 000 шт. = 2 400 000 руб.

- Посчитаем НДС в том числе:

2 400 000 / 120 × 20 = 400 000 руб.

2 400 000 – 400 000 = 2 000 000 руб.

Ее также можно найти без предварительного выделения налога:

2 400 000 / 1,20 = 2 000 000 руб.

Проверить правильность расчета можно, начислив НДС на полученную стоимость без налога:

2 000 000 × 20/100 = 400 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 2 000 000 руб.,

- НДС 20% — 400 000 руб.,

- итого с НДС — 2 400 000 руб.

О том, как отразить в декларации и в бухучете рассчитанную сумму НДС, смотрите в Готовом решении от КонсультантПлюс.

Пенофол или пеноплекс

Нет никакого смысла сравнивать с рассмотренными выше эти два материала, поскольку по своей цене они превосходят и пенопласт, и минеральную вату. Говоря про них, отметим, что пенофол и пеноплекс являются современными теплоизоляционными материалами, которые отличаются превосходными эксплуатационными характеристиками. Особенно в этом плане выделяется пенофол, который специалисты называют комбинированным по той причине, что он имеет в своей структуре три слоя:

- гидроизоляционный;

- теплоизоляционный;

- пароизоляционный.

При монтаже пенофола прибегают к использованию специального клеевого состава. А вот для монтажа пеноплекса на поверхности применяют специальный крепеж – саморезы-грибки. Следует знать, что пеноплекс представляет собой панели с гладкой и ровной поверхностью, что облегчает процесс укладки поверх него отделочного материала.

Вычисление налоговой величины от базы налогообложения

Перенос при помощи Wi-Fi

Переместить фото можно беспроводным путем. Последовательность действий такая же, как при работе с iPhoto.

Руководство по работе:

- Первым делом нужно включить режим синхронизации устройства через беспроводное соединение. Для этого подключите устройство к ПК, а затем включите iTunes.

- Выберите подключенное устройство. Его можно найти слева.

- Нажмите на вкладку «Обзор», затем «Параметры».

- Поставьте флажок возле надписи: «Синхронизация устройства через Wi-Fi».

Синхронизацию по беспроводному соединению необходимо так же настроить на самом телефоне.

Для этого нужно:

- Открыть настройки.

- Выбрать пункт «Основные».

- Нажмите «Синхронизация c iTunes по Wi-Fi».

Теперь при двусторонней синхронизации можно перемещать, добавлять файлы, без использования шнура.

Преимущества способа:

- быстрая синхронизация;

- перебросить файлы можно без кабельного соединения.

Недостатки:

- требуется интернет;

- при синхронизации разных версий Mac OS и IOS могут возникнуть неполадки.

Угловая полка и цветы

Многие люди любят заниматься домашними цветами. Основная проблема такого занятия заключается в том, что места горшки занимают достаточно много, но решить ее можно при помощи полок или стеллажей.

Позже вы можете немного украсить их при помощи декора, но до того, если полки делаются из дерева, все детали нужно покрыть грунтовкой, антисептиком и потом покрыть лаком или краской.

Все для того, чтоб полки, на которые вы пролили немного воды, не стали рассадником бактерий, которые могут навредить цветкам.

НДС – что это за налог

НДС представляет собой косвенный обязательный платеж в бюджет, который взимается путем включения его в стоимость товара, работы, услуги. Фактически, он уплачивается за счет средств покупателей и заказчиков.

Субъект хозяйствования, производя продукт, осуществляет начисление НДС. Это налог принято называть исходящим. Для создания продукции компания покупает материалы, услуги, работы, в стоимость которых также включен НДС. Его называют входящий налог.

Организация должна в бюджет производить уплату разницы между начисленной ею суммой налога за минусом оплаченного поставщикам НДС. Последний называют еще вычетом по НДС.

Плательщики НДС в установленные сроки должны подавать декларации (ежеквартально), в которых производится расчет налога к уплате. Плательщиками этого налога являются как организации, так и физлица, вставшие на учете в качестве ИП и применяющие ОСНО.

Базой налогообложения является стоимость товара, работ, услуг, реализуемых на территории страны.

Она рассчитывается по наиболее ранней дате из ниже перечисленных дат:

- на дату оплаты товара, работ, услуг, в том числе и частичной.

- на дату отгрузки товара, работ, услуг.

Для правильной организации учета НДС во всех сопровождающих товар, работы, услуги документах обязательно нужно выделять сумму данного налога. Прежде всего это договор купли-продажи (поставки и т. д.), счет-фактура, товарные накладные, акт, платежные документы и т. д.

По данным счет-фактур или заменяющих их УПД происходит регистрация НДС в книгах покупок и продаж. Эти книги являются основанием для составления декларации, и должны прикладываться обязательно к составленным отчетам.

При соблюдении определенных НК РФ условий хозяйствующие субъекты могут получать освобождение от НДС при реализации товаров, работ, услуг (за исключением подакцизных товаров).

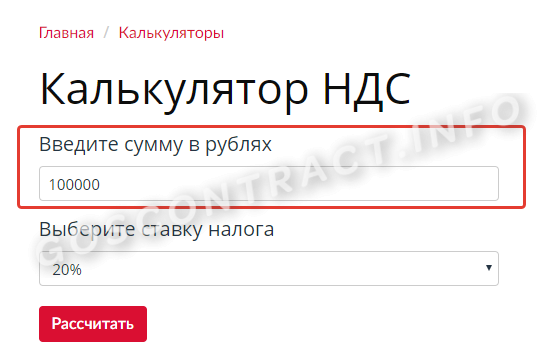

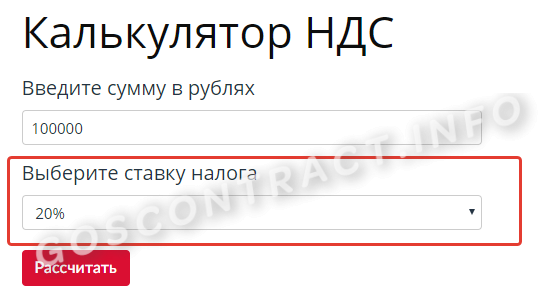

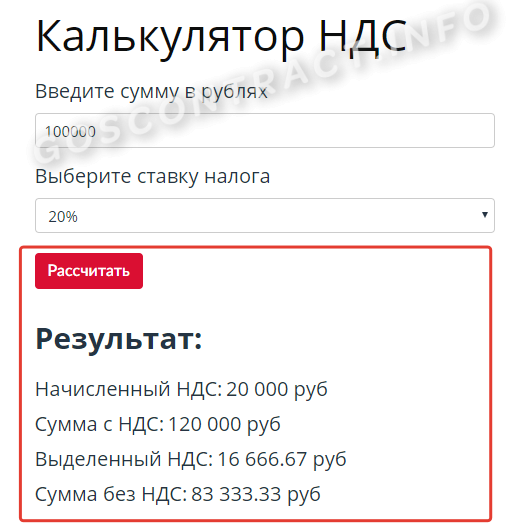

Как использовать калькулятор НДС

Подобный расчет — самый ходовой в бизнесе, и госзакупки тут не исключение, редкий участник обходится без него. В одной из статей мы подробно рассказывали, как правильно учитывать эту налоговую выплату в 2020 году. Вычислить вручную по формулам — достаточно долгий процесс, который нередко сопряжен и с вычислительными ошибками. Самый простой и верный способ узнать, как выделить НДС из суммы, — это воспользоваться нашим онлайн-калькулятором. Пользоваться им очень просто. Для расчета потребуется знать два значения: сумма и ставка.

Шаг 1. Введите требуемую цифру в строку ввода.

Шаг 2. Выберите нужную ставку. Например, вы озадачены вопросом, как рассчитать по 10%. Для этого достаточно поменять значение налога в строке показателя ставки на нужное значение. Требуемые итоги автоматически рассчитаются по 10%.

Шаг 3. Нажмите на кнопку «Рассчитать» онлайн-калькулятора расчета НДС. Под ней отобразятся результаты: начисленный, выделенный налог и итог с ним и без него.

Выделяем НДС из суммы аванса

На практике вопрос о том, как посчитать НДС «в том числе», чаще всего возникает при получении от покупателя частичной предоплаты. Например, общая сумма договора, включая НДС, составила 472 000 рублей. Условия соглашения позволяют покупателю перевести аванс в размере не менее 50% от этой суммы. Покупатель перечислил 236 000 рублей, и продавцу следует исчислить налог и отразить его в учете.

Как посчитать НДС в том числе? Формула на основе расчетной ставки примет вид:

Сумма предоплаты * 18 / 118.

Получаем следующее значение: 236 000 * 18 / 118 = 36 000 (р) — именно столько составляет налог, исчисленный по ставке 18%, в сумме полученной предоплаты.

Рассчитаем сумму без НДС: 236 000 — 36 000 = 200 000 (р).

Итак, в приведенном примере покупатель перечислил продавцу в качестве предоплаты 236 000 рублей, а сумма налога составила 36 000 рублей.

Что делать если в договоре не указана ставка НДС

Если в договоре не указан размер НДС, то возникает вопрос: включает ли его в себя договорная цена?

Если присутствует формулировка «без учета НДС», то особых проблем не будет. Покупатель должен оплатить указанную в договоре цену и дополнительно к ней — налог по действующей на момент отгрузке ставке (ст. 168 НК РФ).

А если указана сумма в рублях, без какой-либо информации о налоге? Такая неопределенность может стать (и нередко становится) причиной конфликтов между сторонами сделки.

Поставщику выгоднее предъявить НДС «сверху», т.е. дополнительно к договорной цене. А покупатель будет настаивать на том, что в договоре указана сумма с учетом НДС.

Судебная практика складывается противоречиво. Правда, Высший Арбитражный Суд РФ все же встал на сторону покупателей (п. 17 Постановления Пленума ВАС от 30.05.2014 № 33).

Судьи указали, что «по умолчанию», при отсутствии прямых указаний в тексте контракта или иной информации, сумму налога нужно выделять из договорной цены расчетным методом. Причем бремя обеспечения наличия нужной информации ВАС РФ возложил на продавца.

Налоговики также поддерживают позицию ВАС и ссылаются на нее в своих разъяснениях (например, письмо ФНС РФ от 05.10.2016 № СД-4-3/18862@).

Отчётность по НДС

Вроде бы стало немного понятнее, что же собой представляет налог на добавленную стоимость, откуда он берётся, как высчитывается и кто его платит. Однако за него ведь нужно ещё отчитываться в органы ФСН. Давайте разбираться, как это делается.

Первое, что нужно знать — отчитываться нужно ежеквартально. Причём по срокам — до 25 числа послеотчётного месяца. В ином случае ждут некрасивые штрафы.

Пример: От отделения почты, где вы отправляли заказное письмо с декларацией до самой налоговой посылка шла 10 дней. Отправили 18-ого, пришло 28-ого. Будет ли считаться, что вы подали отчёт не в установленный срок? Ответ — нет. Ведь 18-ое число будет значиться на штампе письма.

Налоговые вычеты

В случае налога на добавленную стоимость, вычетами считается та сумма налога, которая предъявляется к оплате поставщиком товара. На эту цифру и будет уменьшен налог, который пойдёт в бюджет от вас.

Но есть свои нюансы, которые нужно знать и понимать. Это касается условия принятия налоговой этих вычетов. Нужно, чтобы было соблюдено три правила:

- Сам товар, который был вами приобретен с целью последующей продажи, облагается НДС.

- У фирмы имеются все подтверждающие документы, в том числе и правильно оформленная счёт-фактура.

- Товар, который был приобретён, прошёл через процедуру бухучёта.

И только после выполнения этих условий, фирма сможет в конце налогового периода принять в качестве вычета целиком сумму платежей. Естественно, если все процедуры были налогооблагаемыми.

Счёт-фактура

В этом документе будет отражены несколько сумм. Во-первых, — стоимость товара без НДС. Во-вторых, конечная сумма с учётом НДС.

Счёт-фактура предоставляется на проданный товар клиенту. Сделать это нужно в течение 5 дней. Вся документация подшивается и отмечается в книге продаж.

Бывает так, что проверка выносит решение, вычеркнуть все высчитанные вычеты и начислить неуплаченный НДС. Такое может произойти, если в счёт-фактуре допущены ошибки. А допустить их не так и сложно, ведь счёт-фактуру оформляет контрагент, а не налогоплательщик.

Знать, что такое НДС — важно для любого. Уметь его рассчитывать — важно для тех, кто непосредственно занимается заполнением документов и сдачей отчётности в налоговое ведомство

С непривычки делать это по формулам сложно и муторно. Поэтому для проверки себя и своих контрагентов существует множество электронных ресурсов, где можно найти калькулятор НДС, который вычислит вам его за два клика. Главное, помните, что внимательность — важная составляющая в деле об НДС, а опаздывать со сдачей отчётности в налоговую никак нельзя.

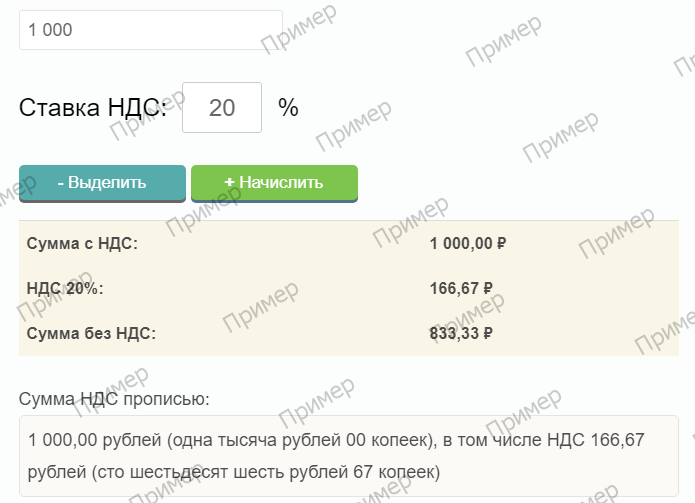

Расчет НДС онлайн

Рассчитать НДС поможет онлайн калькулятор nds-calculator.net. Теперь не нужно производить никаких расчетов вручную, достаточно ввести в калькулятор сумму, процентную ставку, выбрать «Выделить» или «Начислить» и моментально получить расчет НДС с прописью.

https://youtube.com/watch?v=IMMtqL7Xm60

Расчет НДС вручную

Для самостоятельного расчета налога (он в РФ установлен в размере 18% на большинство товаров и услуг), нужно действовать в следующем порядке:

- Пусть налогооблагаемая сумма равна 1000 рублей.

- Размер НДС составит = (1000 х 18):100 = 180 рублей.

Существуют также льготные ставки НДС (например 0% или 10%). Расчет налога и подача декларации производятся за каждый квартал до 20-го числа месяца, следующего за отчетным периодом.

Пример расчета НДС

Предположим, вы приобрели тонну зерна за 10 000 рублей. После помола и продажи муки предприятие получило 30 000 рублей. Зерно и мука относятся к группе продовольственных товаров, продажа которых облагается ставкой НДС 10%.

Расчет НДС, который вы обязаны уплатить с этой сделки:

- Выделяется НДС из суммы затрат на покупку зерна по формуле:

10 000 : 1,1 = 9 090 руб.

10 000 – 9 090 = 910 руб. - Отразите сумму в 910 руб., как налог, оплаченный поставщику. Эту сумму потребуется учесть в окончательном расчете, после реализации муки.

- Партия муки продана за 30 000 руб. Из этой суммы 3 000 руб. Это НДС, который нужно уплатить по закону в бюджет, остальными средствами можно распорядиться по своему усмотрению.

- Производится окончательный расчет суммы НДС, подлежащего уплате с учетом оплаченного при покупке зерна налога — 910 руб.

- Итого, в бюджет надлежит оплатить:

3 000 — 910 = 2090 руб.

Такая процедура называется принятием к зачету уплаченного ранее налога за зерно. Чтобы иметь возможность делать расчет НДС таким образом, требуется:

- подтверждать стоимость приобретения материалов и сырья счет-фактурами;

- все материалы, приобретаемые для производства, должны стоять на приходе и фиксироваться в бухгалтерских документах.

Если учет закупаемого сырья не ведется должным образом, вы не сможете зачесть налог и будете переплачивать.

НДС — это налог, который вы должны оплатить с суммы, вырученной за произведенный и реализованный товар, и уменьшенный на сумму налога, оплаченного при покупке сырья. Этот онлайн калькулятор поможет начинающим предпринимателям рассчитать НДС.

НДС в 2018

Что изменилось? Утверждена новая форма декларации по НДС. За 1 квартал 2018 года она должна подаваться уже по новой форме.

Виды НДС

- 0%

- 10%

- 20% (пришла на замену ставке в 18%)

Как уже было сказано выше, существует ряд товаров и услуг, на которые не накладывается данный налог. Поэтому можно говорить о существовании нулевой ставки. Это экспорт товара, продукты космической ниши, ниши перевозки газа и нефти и некоторые другие виды товаров. Регулирует список таких позиций 164-ая статья налогового кодекса РФ.

Также существует список товарных наименований, которые подлежат обложению налогом в десять процентов. Это в основном продукты сферы питания — мясо, овощи, молочные продукты. Также туда относят детскую одежду, детскую мебель и другое. Опять же, список немаленький, лучше с ним ознакомиться лично в налоговом кодексе, если этот вопрос вас заинтересовал.

Ну и ставка 20 процентов — самая популярная. Её вы можете повстречать почти везде.

Операции подлежащие обложению НДС

- Импорт любого товара

- Любые работы по строительству зданий без заключения договора подряда

- Передача услуг и товаров для личного применения, затраты на что не учитываются при расчёте налога.

С каких процессов не взимается НДС

- Работа органов госвласти, которая относится к прямым её обязанностям.

- Процесс покупки и приватизации муниципальных и госпредприятий.

- Инвестирование.

- Реализация земельных участков.

- Передача денег предприятиям, работающим на некоммерческой основе.

Способы начисления НДС

- Вычитание. В этом варианте налог накладывается на полную сумму выручки, а уже из этой суммы высчитывается НДС, подлежащий уплате за покупку материалов для товара или услуги.

- Сложение. В этом случае НДС накладывается по фиксированной ставке по базе налогообложения. Её складывают из добавленной стоимости каждого вида продаваемого товара.

Так, как второй вариант сложен для реализации, потому что зачастую таких отдельных наименований чрезвычайно много, первый вариант применяется гораздо чаще.

В том числе НДС: формула

В работе бухгалтер может столкнуться с двумя типами вычислений:

-

Начисление налога на стоимость реализуемых товаров.

-

Определение величины НДС в случае, если в счете от поставщика она не выделена отдельной строчкой.

В первой ситуации используется математическая формула процентов. Размер обязательного платежа определяется как:

Налог = НБ * Ставка налога/100.

Чтобы найти окончательную стоимость товаров, полученную с учетом косвенного налога, надо сложить рассчитанный НДС и НБ.

Можно пропустить шаг вычисления суммы налога и сразу определить итоговую сумму счета. Она равна:

Сумма = НБ* 1,18 или

Сумма = НБ* 1,1.

Чтобы определить НДС в том числе, надо вычислить сумму налога, уже включенную в итоговую сумму. Для этого используется одна из двух формул:

НДС = Сумма счета с налогом / 1,18 * 0,18 – для товаров, облагаемых по ставке 18%, или:

НДС = Сумма счета с налогом / 1,1 * 0,1 – для продукции, на которую распространяется ставка 10%.

Расчёт НДС

Для понимания всего процесса, снова обратимся к примеру.

Открыли мы точку, где будут продаваться джинсы. Чтобы что-то продать, нужно сначала это произвести или купить. В нашем случае, мы находим фирму, которая продаёт джинсы оптом. И тратим 100 тысяч рублей на покупку партии товара, где одна пара джинсов обходится в 10 тысяч рублей (дорогие джинсы получаются, но для примера сойдёт). То есть мы приобрели 10 единиц товара.

В эти 100 тысяч рублей, которые были потрачены на товар, уже вошёл НДС 20 процентов. Так как джинсы нам продал их поставщик, который уже включил в стоимость этот налог, ведь он его должен будет оплатить государству за то, что продаёт товар выше себестоимости. То есть именно мы оплатили 20 процентов налога. Если бы его не было, партия стоила бы не 100 тысяч рублей, а 80 тысяч рублей.

Эту сумму мы рассчитываем как входящий взнос или вычет. И нам нужно будет иметь доказательства, что оплачивали мы джинсы с уже включённым НДС

Поэтому важно иметь один из подтверждающих документов — это либо счёт-фактура, либо чек, либо накладная, где отдельно сумма налога указывается. Вот почему на всех подобных документах мы можем встретить строчку с НДС

Далее, когда мы сами формируем цену, по которой будем сбывать в розницу уже наши джинсы, эту сумму НДС мы убираем из цены за товар. И следующий НДС, которым будет облагаться уже наша продажа, будет рассчитываться из полученной суммы. То есть мы складываем наши затраты на товар (туда будет входить не только себестоимость, но и другие наши расходы, которые мы несём во время организации продажи) без НДС и уже к этой сумме прибавляем 20 процентов.

Как написать простой макрос в программе Excel

Если продавец не уплачивает НДС

Если продавец не уплачивает НДС, то НДС в цене договора не выделяется, указывается, что операция не облагается НДС и рекомендуется указать причину, по которой НДС не уплачивается.

В случае применения льготы по ст. 149 НК (освобождение от НДС):

Стоимость товара 100 000 (Сто тысяч) рублей. НДС не облагается на основании пп. 23 п. 3 ст. 149 Налогового кодекса РФ.

В случае применения продавцом УСН (упрощенная система налогообложения):

Стоимость товара 100 000 (Сто тысяч) рублей. НДС не облагается в связи с тем, что продавец применяет упрощенную систему налогообложения и не является налогоплательщиком НДС (Уведомление о переходе на упрощенную систему налогообложения, получено ИФНС РФ № __ по городу_______, дата _______ года)

В случае применения исполнителем ПСН (патентная система налогообложения):

Стоимость услуги 100 000 (Сто тысяч) рублей. НДС не облагается в связи с тем, что исполнитель применяет патентную систему налогообложения и не является налогоплательщиком НДС (Патент на право применения патентной системы налогообложения № __ , дата _______ года)

В случае применения исполнителем НПД (налог на профессиональный доход):

Стоимость услуги 100 000 (Сто тысяч) рублей. НДС не облагается в связи с тем, что исполнитель по доходам, получаемым по данному договору, применяет специальный налоговый режим “Налог на профессиональный доход” по субъекту Российской Федерации “________”, предусмотренный федеральным законом от 27.11.2018 N 422-ФЗ. Исполнитель зарегистрирован (указывается дата) в качестве плательщика налога на профессиональный доход в ИФНС России № ___ по городу ______.

Налоговый кредит и налоговое обязательство

Мы посмотрели на формулы, но, сколько же должно быть заплачено нами в бюджет этого налога, спросите вы. Давайте «добьём» тему с джинсами и решим этот вопрос, а заодно разберёмся с такими составляющими понятиями налога на добавленную стоимость, как кредит и обязательство.

Купили мы всё-таки джинсов на 120 000 рублей. Из которых 20 тысяч заплатили как НДС для поставщика. У нас есть от этого поставщика счёт-фактура на нашу партию джинсов, где чёрным по белому написано, что цена товара без НДС — 100 000 рублей, сумма НДС — 20 000 рублей, а общая стоимость — 120 000 рублей.

Далее, цифру НДС при расчётах мы отложили и запомнили как налоговый кредит.

Налоговый кредит — эта та сумма, на которую можно будет в конце отчётного периода сделать налоговый вычет из налогового обязательства — то есть уменьшить сумму налога, оплачиваемого нами в бюджет. А то, что мы должны будем оплатить в бюджет и есть — налоговое обязательство.

Смотрим дальше на джинсы.

В реальности мы будем из суммы в 120 000 рублей для формирования своей цены вычитать уплаченный нами уже НДС. То есть сумма составит те самые 100 тысяч рублей.

Допустим, включив все остальные факторы себестоимости и затрат, да прибавив процент желаемой прибыли, мы получили цену в 200 000 рублей. Именно за столько и будут проданы наши джинсы в нашем магазине конечному потребителю. И именно с этой суммы будет вычитываться наше налоговое обязательство — то есть налог, который мы должны заплатить в бюджет.

От 200 тысяч рублей, по формуле или калькулятору выходит, что НДС равен 33 333 рублей. Это наше налоговое обязательство. Но! У нас ведь есть ещё документы, которые подтверждают наш налоговый кредит в 20 000 рублей (то есть то, что мы уже заплатили 20 тысяч в виде налога на добавленную стоимость). А значит, мы из 33 тысяч можем вычесть 20 уже выплаченных. Итого получим 13 тысяч рублей, которые мы будем платить после продажи всех 10 пар джинсов (допустим, это произошло за один отчётный период).

В бюджет от нас с 200 тысяч рублей 13 000 пошли в виде налога. Но не нужно забывать, что наш поставщик также заплатил свои 13 тысяч в бюджет, которые получил от нас во время покупки джинсов изначально.

Как правильно отображать НДС в сумме или сверху

Налог на добавленную стоимость можно рассчитать с использованием специальных формул.

Определение размера этого платежа может потребоваться при ведении бухгалтерии, а также для закупщиков и прочих заинтересованных сторон. Чтобы оценить выгоду заказа, периодически нужно проводить расчеты.

Добавленная стоимость

является сложным платежом, действует

по всей Россией. Чаще всего объектом

обложения становится продажа услуг.

Всего действует несколько основных

ставок этого взноса – 0, 10 и 20%.

Для определения налога от значения без его включения, потребуется информация об используемой базе и %. Для получения показателя нужно базу умножить на ставку и разделить на 100. Установить цену товара со сбором, зная его значение, можно путем сложения показателя без налога и размера оплаты.

Формула расчета НДС внутри и сверху

Использовать формулы

НДС требуется, к примеру,

чтобы найти нам

известную сумму с налогом или без

его включения. К примеру, известно

значение А. Чтобы найти сумму тарифа в

10%, следует А*10/100.

Другой вариант –

известно значение А, но требуется найти

показатель с налогом. Чтобы получить

число, можно взять формулу А+А*10 или

20/100. Учет платежа на добавленную стоимость

в России ведется с использованием

документации – СФ

В этом документе

важно правильно обозначить параметры

платежа

Можно вычленить налог,

если он уже включен. Для этого требуется

показатель разделить на (1+ставка 0,1 или

0,2). Расчеты показателя сбора являются

относительно несложными. При необходимости

можно использовать калькулятор или

приложения онлайн.

Для установления

тарифа к внесению следует получить

показатель, который был исчислен при

реализации, вычеты и тариф к восстановлению.

Восстанавливать нужно принятые к вычету

суммы, которые отражены по операциям в

статье 170 НК. Чтобы определить взнос,

исчисленный при реализации, требуется

базу умножить на ставку.

Важно применить

правильный процент. Сейчас действуют

три типа процентов согласно статье 164

НК

Нулевой процент используется при

продаже товаров по процедуре экспорта,

а также отображенных операций в статье

164 НК. По ставке 10% облагаются продукты

продовольствия, для детей, книги и

некоторые медицинские товары.

В других случаях

используется основной тариф 20%. При

получении предварительной оплаты и

установления базы в особом порядке

могут использоваться значения, которые

составляют 10/110 и 20/120.

Некоторые проценты подлежат вычетам. Это показатели, предъявленные поставщиками при покупке продукции, уплаченные деньги при ввозе в РФ и т.д. Для оформления вычета следует собрать ряд документации. Необходима счет-фактура, а также первичные бумаги.

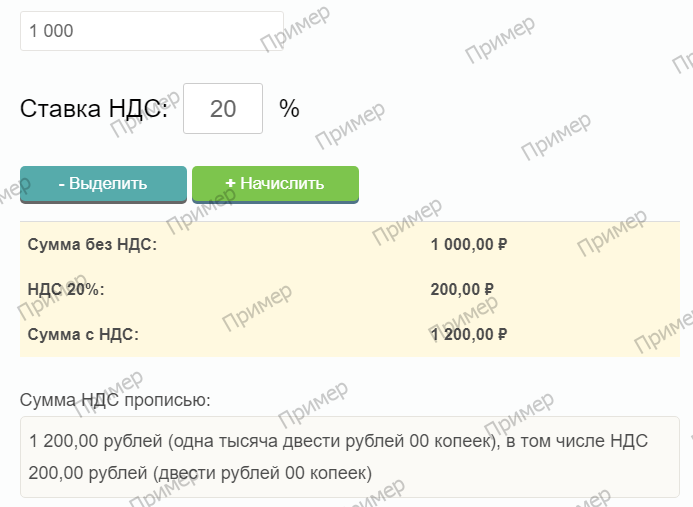

Формулы для расчёта налога

Для определения суммы налога применяется формула:

Стоимость с налогом × на 20 и делить на 120.

Пример: нужно выделить налог из 1000 рублей. 1000×20\120 = 833,33 рубля.

Формула для начисления:

Стоимость без налога × 0,20 + цена без налога.

Пример: нужно начислить налог на 1000 рублей. 1000×0,20+1000 = 1200 рублей.

До 25 числа каждого месяца компаниям (юрлицам), ИП (индивидуальным предпринимателям) необходимо уплатить Налог на добавленную стоимость. Чтобы правильно рассчитать онлайн НДС 20 процентов — воспользуйтесь удобным калькулятором. Просто укажите конкретную сумму, выберите тип операции («начислить» или «выделить») и получите точный результат. Сервис позволит исключить малейшие ошибки при заполнении деклараций и верно установить цену продукции или услуг для конечного потребителя.

Пример расчета НДС

Используя приведенные выше формулы, разберем, как правильно считать НДС (сверх суммы и в том числе), на примерах.

Пример 1

- Сначала определим стоимость партии без НДС (налоговую базу):

55 руб. × 100 000 шт. = 5 500 000 руб.

- Посчитаем НДС от суммы:

5 500 000 × 20/100 = 1 100 000 руб.

- Вычислим сумму с НДС:

5 500 000 + 1 100 000 = 6 600 000 руб.

- Или определить итоговую сумму можно сразу, без предварительного расчета налога:

5 500 000 × 1,20 = 6 600 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 5 500 000 руб.,

- НДС 20% — 1 100 000 руб.,

- итого с НДС — 6 600 000 руб.

Пример 2

По прайс-листу ООО «Икс» цена бордюрного камня с учетом НДС составляет 240 руб. за 1 шт. Покупатель заказал партию из 10 тыс. штук. Посчитаем НДС 20%.

- Сначала определим итоговую стоимость партии:

240 руб. × 10 000 шт. = 2 400 000 руб.

- Посчитаем НДС в том числе:

2 400 000 / 1,20 × 0,20 = 400 000 руб.

- Остается сумма без НДС:

2 400 000 – 400 000 = 2 000 000 руб.

Ее также можно найти без предварительного выделения налога:

2 400 000 / 1,20 = 2 000 000 руб.

Проверить правильность расчета можно, начислив НДС на полученную стоимость без налога:

2 000 000 × 20/100 = 400 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 2 000 000 руб.,

- НДС 20% — 400 000 руб.,

- итого с НДС — 2 400 000 руб.

Это интересно: Не знаете как посчитать проценты от суммы годовых?

Ставка НДС 20% в 2019 году

Основная ставка НДС, которой облагается выручка большинства организаций, — это 20%. Для того чтобы понять, нужно ли вам использовать эту ставку или нет, воспользуйтесь простым правилом: не подходят ставки 0 или 10% — нужно применять 20%. Но даже и в этом случае есть свои нюансы, поскольку сумма налога по определенной ставке может выделяться расчетным путем.

Разобраться в них поможет эта статья.

Если известна окончательная цена реализации, то как применить ставку НДС 20% и правильно выделить сумму налога?

Читайте об этом в материале «Как правильно высчитать 18% (20%) НДС из суммы».

Разобраться с нюансами применения ставок в 2019 году вам помогут следующие публикации:

- «Ставка НДС 18 или 20% не всегда зависит от даты отгрузки»;

- «НДС 18% в акте от 2019 года — нарушение?»;

- «Какую ставку НДС указывать в корректировочном счете-фактуре в 2019 году?».

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕНВД, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ) и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.