Статьи

Содержание:

- Основные аспекты

- Инвестиционный вычет для юридических лиц

- Два вида вычетов по ИИС

- Как подать документы на вычет по ИИС в электронном виде

- Как получить вычет продавцам ценных бумаг

- Особенности функционирования ИИС

- Как получить вычет на взносы

- Кто может получить?

- Шаг 4. Приятный — получение денег

- На ПИФ

- Инвестиционный вычет для граждан

Основные аспекты

Возможность оформления инвестиционного вычета появилась всего в 2016 году. Именно с данного момента все владельцы индивидуальных инвестиционных счетов начали получать возмещения по налоговым вычетам.

Подобная возможность осуществления вычета по программе возмещения доступна только инвесторам частного сектора. Именно они являются основным направлением налоговых реформ в этом секторе.

Что это такое

Инвестиционный счет представляет собой банковский или брокерский счет. При этом стоит знать, что не все организации предоставляют возможность открытия подобного продукта.

Существует два вида осуществления управления средств на этом счету:

- самостоятельное перенаправление денежных потоков;

- размещение средств под управление брокерской компанией.

Но стоит понимать, что инвестиционный вычет по операциям с данным счетом могут получить не все.

Законодательством установлены критерии, которым должен соответствовать индивидуальный инвестиционный счет:

| Период открытия | Это один из самых важных моментов. Поскольку государство предоставляет льготы только долгосрочным инвесторам. Срок размещения составляет от 3 лет |

| Сумма средств | Установили и сумму, которая должна находиться на счету из расчета годовой отчетности. Она составляет 400 тысяч рублей |

| Количество счетов | В России их можно открыть ограниченное количество. На одно лицо оформляется только один инвестиционный счет |

Только из расчета на данные факторы и может существовать система налоговых вычетов в инвестиционном поле.

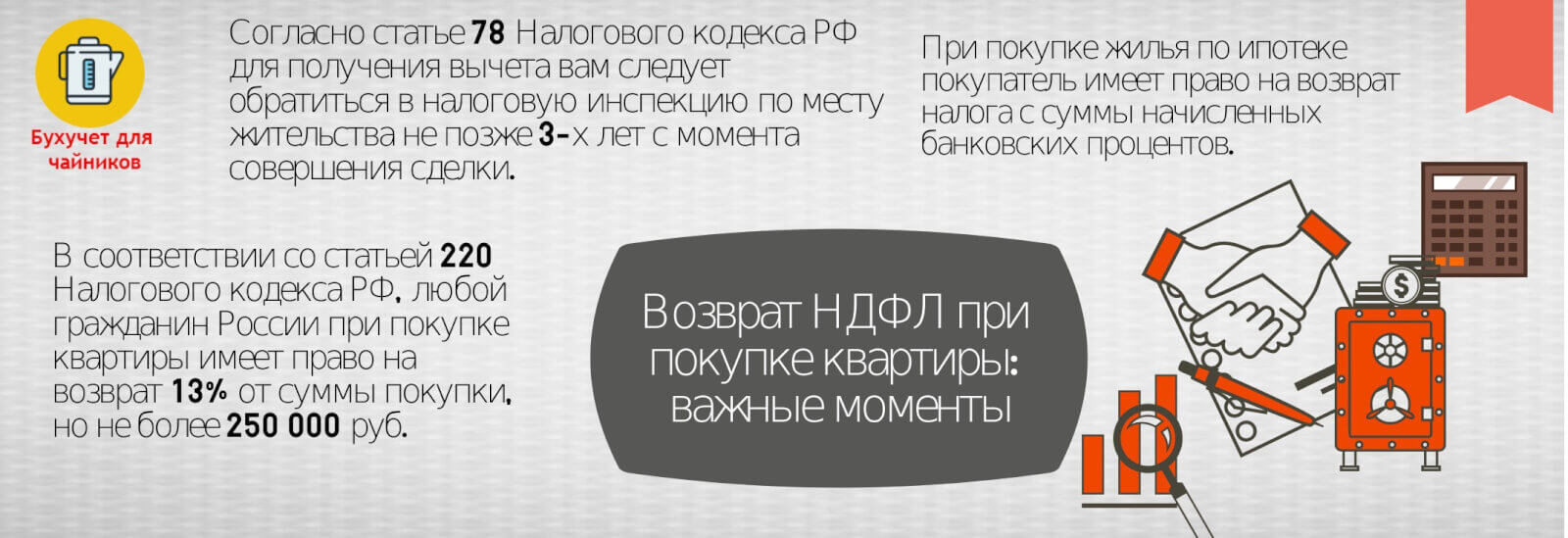

Кто претендует на льготу по НДС

Инвестиционный налоговый вычет по НДФЛ физическому лицу может быть предоставлен только в том случае если он соответствует всего одному конкретному условию.

Согласно закону гражданин должен быть занят инвестиционной деятельностью .

В связи с этим существует ряд возможностей проведения данной деятельности:

| Получение доходов от инвестиций | Которые используются в торговле на фондовой бирже |

| Реализация имущества | Которое находится у него в собственности — к такому относятся акции и облигации, паевые инвестиционные фонды, ценные бумаги |

По сути, все участники фондового рынка, которые подходят по данным критериям и имеют свои ИИС могут получить подобную льготу от государства в плане уплаты налоговых сборов.

Законные основания

Основным законодательно-нормативным актом в плане оформления и предоставления налоговых вычетов является Налоговый кодекс Российской Федерации.

Это позволит сделать все быстро и не ошибиться в совершении алгоритма действий. Поскольку в налоговой базе достаточно легко запутаться.

В этой статье законодательства и определены все условия совершения подобных операций:

| Пункт 1 | Говорит о возможности вычета положительного финансового результата в плане операций, проводимых на рынке ценных бумаг |

| Пункт 2 | Устанавливает размер возмещения — в виде 13% |

| Пункт 3 | Определяет условия получения вычета и возможности освобождения от НДФЛ |

При этом стоит учитывать, что та же статья говорит о предоставлении льготы по налогу на период трех лет после того, как счет будет закрыт. В течение этого времени инвестор может запросить выплаты.

Инвестиционный вычет для юридических лиц

Организации, применяющие ОСНО, также могут получить вычет по налогу на прибыль в связи с вложениями в основные средства, имеющиеся на балансе.

Право на вычет возникает, если в организации приобретались ОС либо они были модернизированы, подверглись реконструкции, достройке, дооборудовались. Техническое перевооружение ОС также дает право на вычет по налогу на прибыль. Выплата рассчитывается по стоимости приобретения или сумме затрат на улучшение ОС.

Этот вычет начал применяться недавно – с 1 января текущего года, на основании ФЗ №335 от 27-11-17 г. Предоставление вычета регламентируется НК РФ, ст. 286.1, которая и была введена в действие указанным законом. Вычет применяется не в части уменьшения налоговой базы, а непосредственно уменьшает саму по себе сумму уже исчисленного налога на прибыль либо авансового платежа по нему.

Применение инвестиционного вычета по прибыли прежде всего зависит от двух условий:

- законом субъекта РФ разрешено применение этого вычета для организаций или их подразделений, находящихся на указанной территории;

- организация приняла решение использовать право на применение инвестиционного вычета и закрепила это решение в учетной политике.

Принимая такое решение, следует учитывать, что изменить его в течение 3-х лет будет невозможно (ст. 286.1 п. 8). Нельзя отказаться от вычета до истечения налогового периода.

Внимание! Применение инвестиционного вычета в связи с приобретением (улучшением) основного средства означает, что организация лишается права списывать на затраты амортизацию по нему. Законодательством ограничивается применение инвестиционного вычета – по амортизационным группам ОС

В целях применения вычета рассматриваются лишь основные средства из 3-7 групп, т.е. срок полезного использования (СПИ) по которым более 3-х лет, до 20-летнего включительно

Законодательством ограничивается применение инвестиционного вычета – по амортизационным группам ОС. В целях применения вычета рассматриваются лишь основные средства из 3-7 групп, т.е. срок полезного использования (СПИ) по которым более 3-х лет, до 20-летнего включительно.

Вычет применяется как к федеральной части налога, так и к региональной – одновременно. При этом существует ряд особенностей.

В отношении региональной части налога ограничения два:

- максимальная сумма затрат по вычету, уменьшающих его, должна составлять не более 90% от всех затрат на улучшение или приобретение ОС;

- минимальная сумма регионального налога на прибыль должна при этом составлять 5% от налоговой базы.

Таким образом, региональный налог в результате применения вычета нулевым быть не может.

Федеральная часть налога снижается, исходя из показателя 10% от суммы затрат на покупку или улучшение ОС. На такую величину можно уменьшить федеральную налоговую часть. Минимума по этой части налога на прибыль нет, следовательно, федеральный налог можно с применением вычета снизить и до нуля.

Статья 286.1 НК дает свободу региональным властям в законотворчестве по указанному инвестиционному вычету. Так, согласно п. 6, законы субъектов РФ могут устанавливать размеры вычета, разрешать или запрещать его применение определенным категориям плательщиков налога на прибыль, устанавливать аналогичные ограничения в отношении отдельных основных средств и пр.

Применять налоговый вычет не могут организации (п. 10, 11 ст. 286.1 НК):

- находящиеся на территории особых экономических зон либо свободной экономической зоны;

- консолидированные группы н/плательщиков;

- иностранные юрлица-резиденты и др.

Внимание! При продаже ОС с неистекшим СПИ, к которому применялся вычет, рассчитывается сумма налога, недоплаченного в период использования вычета, к доплате. Доходы от продажи уменьшаются на первоначальную стоимость выбывшего ОС

Итоги

Инвестиционные налоговые вычеты по НДФЛ могут быть получены гражданами, инвестирующими в фондовый рынок, с доходов от продажи ценных бумаг, со средств, внесенных на индивидуальный инвестиционный счет, либо с доходов, зафиксированных на этом счете.

Аналогичные вычеты по налогу на прибыль организациям, несущим затраты по основным средствам, относятся не к налоговой базе, а к сумме самого налога. Региональная часть при применении вычета никогда не будет равняться нулю, механизм же расчета федеральной части налога допускает его нулевое значение. Вычет исключает возможность включения в затраты амортизационных сумм по соответствующим ОС.

Два вида вычетов по ИИС

Сколько вычетов можно получить по ИИС? При открытии индивидуального инвестиционного счета вам доступен только один (!) из двух существующих налоговых вычетов:

- Вычет по внесенным взносам.

- Вычет по полученной прибыли.

Подробно расскажем о каждом.

- Вычет по взносам на ИИС. В этом случае вы можете каждый год получать налоговый вычет, размер которого составляет 13 % от суммы денежных средств, положенных на ИИС (пп. 2 п. 1 ст. 219.1 Налогового кодекса РФ). Однако установлен фиксированный предел в 52 тыс. рублей. Больше этой суммы вы получить не сможете. Следовательно, даже если вы внесете на счет максимально допустимую сумму в 1 млн рублей, то получите не больше 52 тыс. руб. Кроме того, размер вычета, которым вы можете воспользоваться, не должен превышать сумму уплаченного налога на доходы по ставке 13 % за этот же период.

Пример: Иванов О. Р. зарабатывает более 1 млн рублей ежегодно. В 2019 году он открыл ИИС и внес на него 700 тыс. руб. В 2020 году он подаст документацию в ФНС и получит вычет в размере 52 тыс. руб. В том же 2020 году он вновь внесет деньги на счет в сумме 700 тыс. руб., и в 2021 обратится в ФНС за вычетом в 52 тыс. руб. за предыдущий год.

Пример: Петров И. О. зарабатывает 300 тыс. руб. в год (сумма уплаченного налога на доходы составила 39 тыс. руб.). В 2019 году он открыл ИИС и положил туда 600 тыс. руб. В 2020 году он будет вправе подать документацию в ФНС и получить вычет в размере уплаченного в 2019 году налога в 39 тыс. руб. Поскольку остаток вычета перенести будет нельзя, он сгорит.

- Вычет по полученной прибыли. Если вы отдали предпочтение этому варианту (пп. 3 п. 1 ст. 219.1 Налогового кодекса РФ), то вправе освободить все доходы, полученные на ИИС, от налога на прибыль (13 % от полученной прибыли).

Пример: в 2018 году Малышева Р. Р. завела индивидуальный инвестиционный счет и приобрела ценные бумаги стоимостью 50 тыс. рублей. Через три года она продаст их по 100 тыс. руб. за единицу. С полученной прибыли (разница между ценой акций при продаже и покупке) ей нужно будет уплатить налог по ставке 13 %. Вместе с тем Малышева Р. Р. сможет получить налоговый вычет по полученному доходу. В этом случае она будет освобождена от уплаты налога в размере 13 % от полученной прибыли.

Как определиться с типом вычета? Однозначно ответить на этот вопрос сложно. Но надо учесть следующие моменты.

Если вы работаете неофициально, то не вправе претендовать на вычет по взносам. Остается один вариант — вычет по полученной прибыли.

Как правило, вычет по взносам — более выгодное решение. Вычет по прибыли дает большую выгоду лишь в том случае, если по ИИС вы получаете доход свыше размера инвестированных средств, но это редкое явление (если брать период, равный 3 годам). Вычет по взносам удобнее еще и потому, что о нем вы можете заявить уже на следующий год после того, как положили средства на счет, а не ждать 3 года.

Если вы не знаете, какой тип налогового вычета выбрать, то можете решить этот вопрос уже после закрытия инвестиционного счета (то есть через 3 года). Поскольку вычет может быть получен за 3 предшествующих года, у вас есть право выбрать один из двух вариантов: или по взносам, или по прибыли. Но надо сказать, что отложенный выбор вычета по взносам связан с определенными финансовыми потерями, поскольку за 3 года обязательно пройдет инфляция.

Пример: в 2017 году Дмитриева Р. Р. открыла ИИС и положила на счет 400 тыс. рублей. В 2018 положила еще 200 тысяч рублей, в 2019 году — еще столько же. Закрывая ИИС в 2020 году, она выберет, какой из двух типов счета будет наиболее выгодным для нее. Если размер полученного дохода превысит сумму взносов за 3 года (800 тыс. руб.), то удобнее для нее будет вычет по полученной прибыли. Если же прибыль не превысит этот показатель, лучшим решением станет вычет по внесенным финансовым средствам.

Выбирать оптимальный вид налогового вычета на ИИС вы можете неограниченное количество времени. Но если вы хотя бы раз получали вычет по взносам, то впоследствии можете пользоваться только им. Если же вы еще не получали никакой вычет, то можете решить, какой именно выбрать.

Но надо учитывать, что получить вычет по взносам вы можете лишь за 3 предшествующих года. К примеру, получить вычет в 2020 году можно за 2017, 2018, 2019 годы. В 2021 году заявить о вычете за 2017 год уже невозможно.

При закрытии ИИС ранее чем через 3 года с момента заключения договора и уже после получения налогового вычета вы должны будете вернуть полученный вычет (поскольку информация о закрытии счета передается в ФНС). Если вы не заявляли о налоговом вычете, то закрыть ИИС сможете без каких бы то ни было последствий.

Как подать документы на вычет по ИИС в электронном виде

Данная процедура станет доступной после открытия личного кабинета на официальном сайте ФНС (www.nalog.ru). Сделать это можно одним из трех способов:

- Посетить любой налоговый орган с паспортом, где специалист откроет личный кабинет и предоставит регистрационную карту с данными для входа.

- Через портал Госуслуг при условии, что процедура регистрации на нем уже пройдена.

- Посредством квалифицированной электронной подписи. Такой способ больше подходит для налогоплательщиков-предприятий.

Чтобы получить налоговый вычет по ИИС, необходимо выполнить несколько действий:

- приобрести неквалифицированную электронную подпись;

- заполнить декларацию;

- приложить сканы всех необходимых документов;

- отправить полученный пакет в инспекцию;

- сформировать и подать заявление на предоставление вычета.

Рассмотрим все эти этапы подробнее.

Получение электронной подписи

Поскольку налоговая декларация и все приложения к ней подаются в электронном виде, «живой» подписи налогоплательщика на ней быть не может. И тем не менее, она подлежит обязательному удостоверению. Для этой цели существует электронная подпись. Получают ее в вышеупомянутом личном кабинете — достаточно открыть вкладку «Получить ЭП», заполнить предлагаемые строки и придумать пароль.

Удостоверять этой подписью документы на веб-ресурсах иных государственных организаций не получится — она действительна лишь для налоговиков. Поэтому подпись и называется неквалифицированной.

Заполнение налоговой декларации

Актуальная форма 3-НДФЛ находится в разделе «Жизненные ситуации» в пункте «Подать декларацию 3-НДФЛ»:

Ее заполнение не вызывает каких-либо затруднений, поскольку требуется просто указать в предлагаемых полях сведения из заранее подготовленных документов

Следует обратить внимание на следующие моменты:

- Данные о налогоплательщике вводятся автоматически. Их правильность необходимо проверить.

- Выбирая год подачи декларации, нужно отметить тот, в котором велась инвестиционная деятельность.

- Информация о доходах вносится в соответствии со справкой 2-НДФЛ, выданной налоговым агентом. Если заполнение формы производится после сдачи годовой отчетности работодателями, заполнить этот раздел можно автоматически, кликнув «Заполнить из справки».

- Вычет, который предполагается получить, является инвестиционным. Его следует пометить галочкой в разделе «Выбор вычетов».

- Указывая размер вычета, следует помнить о том, что максимально допустимая его сумма — 400 тыс. руб. На этой же странице можно загрузить сканированные копии всех подтверждающих документов.

- Когда декларация будет сформирована, появится сумма к возврату. Это и есть тот налоговый вычет, положенный инвестору. При возникновении каких-либо вопросов, здесь же можно посмотреть, каким образом он был рассчитан. Если вопросов нет, вводится пароль от своей электронной цифровой подписи и нажимается кнопка «Подтвердить и отправить».

Оформление заявления на возврат денег

Отправка декларации лишь удостоверяет право на вычет. А чтобы получить деньги назад, потребуется направить в налоговый орган еще и соответствующее заявление. Эта функция станет доступна после того, как декларация поступит в контролирующий орган и будет зарегистрирована там. Обычно на это уходит от 1 до 3 дней.

Для отправки заявления на странице раздела «Мои налоги» (там, где будет указана сумма переплаты) нужно выбрать кнопку «Распорядиться». Распорядиться суммой к возврату можно двумя способами:

- провести взаимозачет — при этом сумма переплаты пойдет на погашение тех налогов, которые необходимо оплатить;

- возвратить финансы на свой банковский счет.

Выбирая второй вариант, нужно указать реквизиты счета для перечисления средств в соответствующих строках. А затем подписать документ электронной подписью и отправить.

Действующее законодательство устанавливает трехмесячный срок проверки деклараций с момента ее регистрации в контролирующем учреждении. При положительном решении деньги подлежат возврату в течении четырех недель.

Соответственно, финансовых поступлений придется ждать ориентировочно месяца четыре. Проверка может закончится и раньше — это связано с загруженностью специалистов налогового органа. Информация о процессе проверки отражается в личном кабинете.

Как получить вычет продавцам ценных бумаг

Начнем с вычета для продавцов долгосрочных ценных бумаг, обращающихся на ОРЦБ, в размере положительного финансового результата

Если гражданин получил положительный финансовый результат при продаже (или погашении) ценных бумаг, то он может рассчитывать на освобождение от обложения НДФЛ разницы между полученными доходами и понесенными расходами. Но есть законодательно установленные ограничения на величину вычета. Максимальная величина вычета за календарный год определяется как произведение 3 млн. рублей и количества полных лет нахождения проданных (погашенных) ценных бумаг в собственности у гражданина. Например, если гражданин продал ценные бумаги, находившиеся в его собственности полных четыре года, то максимальный размер вычета составит 12 млн. рублей.

Законодательно установлены условия, при которых возможно получение инвестиционного вычета. К таким условиям относятся следующие:

-

ценные бумаги (акции, облигации, паи):

- обращаются на российском организованном рынке ценных бумаг (ОРЦБ);

- были приобретены после с 01.01.2014 года;

- находились в собственности гражданина более трех лет;

- не учитывались на индивидуальном инвестиционном счете гражданина (ИИС);

- гражданин является налоговым резидентом в том календарном году, в котором он получил доход от продажи ценных бумаг;

- в календарном году, в котором получен доход от продажи, у гражданина должны быть доходы, облагаемые НДФЛ по ставке 13 процентов.

Гражданин может заявлять инвестиционный вычет за любой год, в котором он продавал ценные бумаги с прибылью. Это означает, что вычетом по НДФЛ можно пользоваться каждый раз в случае получения положительного финансового результата от продажи (погашения) ценных бумаг.

Если за какой-то год образовалась неизрасходованная сумма инвестиционного вычета, то перенести её на следующий год нельзя.

Вычет можно получить двумя способами:

- у профессионального участника рынка ценных бумаг (он является налоговым агентом)

- или в налоговом органе.

Для получения вычета у налогового агента гражданин подает ему заявление.

Для получения вычета в налоговом органе ему надо представить налоговую декларацию по форме 3-НДФЛ, в которой указать сведения, полученные от всех профессиональных участников РЦБ, и сумму налога к возврату. При этом одновременно в налоговый орган гражданину надо подать документы, подтверждающие срок нахождения ценных бумаг в его собственности не менее трех лет (договоры, выписки из реестра, отчеты брокеров и т.п.).

Если совокупная величина вычетов от разных налоговых агентов (профессиональных участников рынка ценных бумаг) превышает предельный (максимальный) размер, то необходимо представить в налоговый орган декларацию и произвести доплату НДФЛ.

Особенности функционирования ИИС

Прежде чем перейти непосредственно к методикам расчета и способам расчета налоговых вычетов в данной категории, следует подробнее остановиться на одном из важных условий его предоставления, а именно – открытии счета для осуществления личных инвестиционных операций.

Заявление на счета такого вида для размещения своих средств в банковских и брокерских учреждениях, вправе подавать российские граждане и резиденты, начиная с 2015 года. Важным нюансом является то, что в отличие от прочих банковских счетов, ИИС представляется собой т.н. инвестиционный профиль открывающего его физического лица.

О данном виде вклада коротко

Это означает, что он не только будет содержать обязательную персональную карточку с данными о владельце, но и не может дублироваться. То есть, что при открытии такого профиля в банке или брокерской компании у клиента не должно быть других подобных счетов.

В том случае, если ИИС у клиента уже есть, он будет обязан в месячный срок закрыть его и представить свидетельство об аннулировании. Иначе обслуживание нового ИИС может быть прекращено, а договор расторгнут со стороны биржевого оператора или банковского агента соответственно.

Схема открытия ИИС

Открывая счет ИИС, и осуществляя внесение на него средств, клиент, по сути, передает их в доверительное управление банку или брокеру. Согласно договору, через уведомление владельца счета или без него, организация проводит с внесенными средствами различные финансовые операции на фондовом рынке, повышая капитализацию счета. По условиям, минимальный период действия договора составляет 3 года, после которых профиль либо закрывается с выведение из него накопленных средств, либо продолжает функционировать и приносить владельцу определенную прибыль.

Условие, однако, не означает, что клиент не может снимать со счета деньги. Размещенные средства могут быть выведены в полном оставшемся объеме в любое время. При этом счет будет закрыт, а договор с банком или брокером расторгнут. Для данного вида счетов такое уточнение является достаточно важным, так как в отличие от накопительных, инвестиционный счет, исходя из осуществляемой со средствами деятельности, не подпадает под программу страхования вкладов. Получить вычет, при этом, также будет невозможно.

Именно поэтому трейдеры и инвесторы не рекомендуют закрывать счет до истечения срока договора, в том числе и потому, что только по окончанию его действия (то есть минимум после 3-х лет), клиент будет вправе претендовать на инвестиционную налоговую льготу.

О том, как открыть ИИС можно прочесть ниже.

Как открыть ИИС

Денежный лимит по счету ИИС

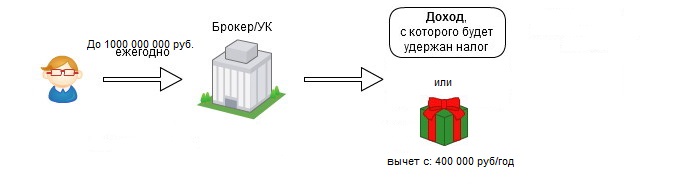

Изначально финансовое правило позволяло размещать вклад на инвестиционный счет в размере не более 400 тысяч рублей за годовой период. Затем данная норма была расширена, и сегодня вклад может составлять до 1 000 000 за 12-ти месячный период.

Увеличенный лимит взноса не отразился на размере налоговой базы

Вычет на доходы по счету

Также необходимо уточнить еще одну особенность, отличающую данный вклад от различных счетов и инвестиционных портфелей в ПИФах, брокерских и кредитных организаций. Она относится непосредственно к теме нашей статьи и подразумевает возможность получать по инвестиционному счету гарантированный государством возврат или льготу по налогообложению.

Как получить вычет на взносы

Такой вычет предоставляется за налоговый период в сумме не более 52 000 рублей. Для его получения необходимо наличие дохода, облагаемого по ставке 13 процентов, в том году, за который планируется получение вычета.

Получать вычет можно ежегодно в сумме денежных средств, внесенных в налоговом периоде на ИИС, но при этом не более суммы налога, уплаченной с дохода за указанный налоговый период (, ).

ПРИМЕР

Иванов открыл ИИС в ноябре 2016 г. В декабре 2016 г. он положил на счет 400 000 руб., в 2017 г. — 200 000 руб., в 2018 г. — 300 000 руб., в октябре 2019 г. — 20 000 руб.

Согласно 2-НДФЛ он получил облагаемый НДФЛ доход: в 2016 г. — 300 000 руб., в 2017 г. — 300 000 руб., в 2018 г. — 400 000 руб., в 2019 г. — 400 000 руб.

Сумма вычета предоставляется в размере 13% от суммы взноса на ИИС, но за налоговый период (год) не может превышать 52 000 руб. (400 000 руб. х 13%). В связи с этим Иванов может получить вычет:

- за 2016 г. — 39 000 руб. (300 000 руб. х 13%);

- за 2017 г. — 26 000 руб. (200 000 руб. х 13%);

- за 2018 г. — 39 000 руб. (300 000 руб. х 13%);

- за 2019 г. — 2600 руб. (20 000 х 13%).

Всего за три года действия договора ИИС (исходя из данных нашего примера) Иванов может получить вычет в размере 106 600 руб. (39 000 + 26 000 + 39 000 + 2600).

При расторжении договора на ведение ИИС ранее чем через три года с даты его заключения все ранее полученные суммы вычетов подлежат возврату в бюджет с уплатой пеней.

Каких-либо ограничений, связанных с видом доходов, за счет которых получены денежные средства, зачисляемые на индивидуальный инвестиционный счет, а также с видом счетов, с которых указанные денежные средства перечисляются на ИИС, Налоговый кодекс не содержит. Также в законодательстве не содержится обязательных для целей получения инвестиционного налогового вычета условий в виде минимальных сроков нахождения денежных средств на ИИС без прекращения договора на его ведение (письмо Минфина России от 22.06.2015 № 03-04-06/35990).

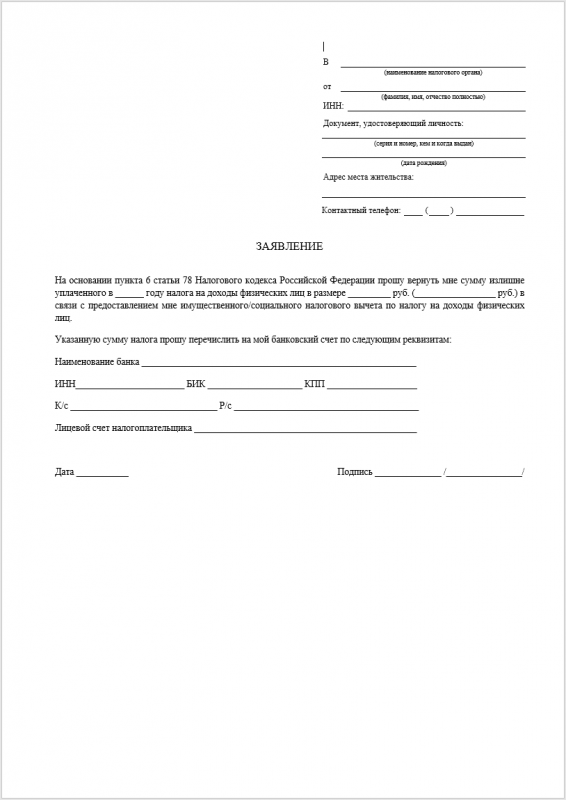

Для получения вычета на взносы необходимо подать декларацию по форме 3-НДФЛ в налоговую инспекцию по месту регистрации. Напомним, что за 2016 год декларацию следует представлять по обновленной форме (приказ ФНС России от 10.10.2016 № ММВ-7-11/552@).

Декларацию можно подать:

- в электронной форме с сайта ФНС России через Личный кабинет налогоплательщика;

- лично в налоговую инспекцию в бумажном виде или через уполномоченного представителя по доверенности;

- письмом по почте.

К декларации обязательно следует приложить:

- документы, подтверждающие получение дохода, облагаемого по ставке 13 процентов за налоговый период (справка 2-НДФЛ);

- документы, подтверждающие факт зачисления денежных средств на ИИС (платежное поручение из банка, договор с профессиональным участником об открытии ИИС, отчет профессионального участника о зачислении денежных средств);

- заявление на возврат налога с указанием банковских реквизитов налогоплательщика.

Проверка налоговой декларации и прилагаемых к ней документов, подтверждающих правильность расчетов и обоснованность запрашиваемого вычета, проводится в течение трех месяцев с даты их подачи в инспекцию. Сумма излишне уплаченного налога подлежит возврату по заявлению в течение одного месяца со дня его получения, но не ранее окончания камеральной налоговой проверки.

На граждан, представляющих налоговую декларацию исключительно с целью получения вычетов, установленный срок подачи декларации — не позднее 30 апреля следующего за отчетным годом — не распространяется. Такие декларации можно направить в любое время в течение всего следующего за отчетным года, без каких-либо налоговых санкций.

Подать декларацию на возврат НДФЛ можно в течение трех лет со дня его уплаты ().

Кто может получить?

Инвестиционный вычет имеет некоторые отличия от остальных форм налоговых вычетов. Если в тех случаях наличие официальной работы и заработной платы обязательно, то здесь вычет может рассчитываться непосредственно с прибыли, получаемой от успешного инвестирования. Само получение вычета доступно физическим лицам – гражданам России. Чтобы оформить возврат, придется выполнить ряд обязательных условий:

- получатель вычета является владельцем ИИС;

- ИИС нужно открыть у официального брокера (договор должен быть зарегистрирован);

- необходимо регулярно заниматься инвестированием (то есть требуется постоянное движение бумаг);

- инвестор ежегодно сдает отчетность о своей деятельности в ИФНС в виде налоговой декларации;

- обязательная уплата НДФЛ по полученной прибыли.

Неудовлетворение даже одному параметру приводит к невозможности получения инвестиционного вычета.

Право на получение вычетов по инвестициям имеют исключительно физические лица. На компании эти преференции не распространяются.

Шаг 4. Приятный — получение денег

Декларация подана. Остается только ждать.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

По закону максимальный срок на проверку — 3 месяца с момента подачи декларации. И 30 дней на перевод денег на указанный в заявлении банковский счет.

Здесь уже от вас ничего не зависит.

Но есть несколько советов от «бывалого».

При подачи декларации в начале года — (январь-начало февраля) проверка в 95% случаев происходит быстрее в разы. Буквально 1-1,5 месяца. У моего знакомого весь цикл от подачи декларации до момента получения денег на счет занял 3 недели.

Связано это с «не сильной загруженностью» работников налоговой инспекции в начале года. Мало кто из налогоплательщиков бежит сдавать декларации сразу же после новогодних праздников. Пока раскачаются — проходит несколько месяцев. И основная масса документов «сыпется» в марте — апреле — мае. И здесь практически всегда нужно будет ждать максимально установленный срок.

Проблема немного в другом. Обычно работодатель может предоставить справку 2-НДФЛ не сразу после НГ. А немного позже. То же самое с брокером. При заказе справки — стандартный период ожидания несколько недель. И тоже не сразу. А обычно спустя месяц-полтора с начала года.

Как видите ничего сложного нет. Один раз пройдя такой цикл, не понимаешь, зачем платить лишние деньги за заполнение декларации 3-НДФЛ.

Можно еще ускорить весь процесс подготовки, заполнения и подачи декларации в налоговую. Если воспользоваться самим сайтом. На котором возможно проделать все вышеописанные процедуры не выходя из дома. Вплоть до подачи декларации без личного посещения инспекции. Но об этом в следующей статье.

На ПИФ

Здесь финансовый результат рассчитывается как разница между покупкой и продажей пая, никаких дополнительных дивидендов или купонов не предусмотрено. При этом действует особенный порядок расчета сроков права собственности. Так, как следует из абз.3 , при обмене пая в соответствии с законом от 29.11.2001 № 156-ФЗ этот срок не нарушается и считается с даты приобретения исходного пая.

Приведенное правило действует только в отношении тех паев, которые были приобретены после 01.01.2014. Для паев, приобретенных ранее этой даты, срок собственности считается с даты первой операции конвертации, проведенной после 01.01.2014. Такие объяснения дает Минфин в письме от 22.08.2017 № 03-04-06/53833.

Еще один инструмент работы с ПИФами — инвестиционный вклад в банках. Открывая такой вклад, человек одновременно обязуется купить на определенную сумму пай в фонде, управляемом подконтрольной банку УК. При этом налог с процентов по вкладу облагается по ставке 35%, поэтому возврат НДФЛ с инвестиционного вклада в банке невозможен. Кроме того, короткий срок размещения средств (менее 3 лет) не позволяет воспользоваться льготой и по паям.

Инвестиционный вычет для граждан

Право на инвестиционный вычет по налогу на доходы возникает у граждан, если они инвестируют в сферу ЦБ, паев, торгуют на фондовой бирже. Вычет призван стимулировать вложения частных капиталов в указанную сферу. Выплату регулирует НК РФ, статья 219.1.

В законодательстве отражены их различные виды:

- Вычет определяется величиной положительного финансового результата по операциям с ценными бумагами. Гражданин должен иметь в собственности имущество в виде ценных бумаг свыше трех лет.

- Вычет рассчитывается по объему взносов, денег, аккумулированных физлицом на индивидуальном инвестиционном счете — ИИС — за определенный период.

- Вычет исчисляется от доходной части ИИС физлица за период. Фактически налогоплательщик получает свою прибыль в полном объеме, без обложения налогом.

Понятие ИИС содержит ФЗ №39 от 22-04-96 г., охватывающий сферу рынка ценных бумаг. Такой счет физическое лицо может открыть в управляющей (брокерской) компании. Счет, как правило, имеет более высокую доходность, в сравнении с обычным депозитным, открытым в банке. Срок действия счета – 3 года.

Для получения вычетов ФНС рекомендует придерживаться определенного порядка действий и помнить некоторые важные моменты.

Вычет, связанный с продажей ЦБ:

- предоставляется с 2017 г., по декларации за год;

- дается на основании копий подтверждающих документов (отчеты брокеров, подтверждающие период владения ценными бумагами, расчеты доходов по ним);

- к документам прилагается справка 2-НДФЛ, если гражданин работает;

- требует предоставления ф. 3-НДФЛ (декларация о доходах).

Пакет документов вместе с заявлением на вычет передается в налоговую по месту жительства гражданина.

Размер вычета ограничен предельной величиной. Она рассчитывается как сумма лет нахождения в ЦБ собственности и значения, равного 3 млн руб.

Внимание! Если расчет вычета гражданин поручил налоговому агенту или нескольким, то на основании информации от них гражданин обязан сам определить свою максимально допустимую величину налогового вычета и доплатить налог, если это необходимо. Вычет, связанный с доходами на ИИС:

Вычет, связанный с доходами на ИИС:

- вычет действует с 2015 г.;

- при расторжении договора на использование ИИС физлицом раньше 3-х лет оно обязано восстановить НДФЛ и уплатить пени;

- ИИС у физлица должен быть только один.

Пакет документов на получение вычета в целом аналогичен приведенному выше. Кроме подтверждающих наличие ИИС документов, декларирования по ф. 3-НДФЛ и пр. необходимы, также и копии банковских, кассовых, иных платежных документов как подтверждение внесения средств. Предельный размер вычета — 400 т. руб. в год.

Вычет, связанный с суммой взносов на ИИС:

- вычет нельзя получить ранее чем истекут 3 года использования ИИС;

- в вычете будет отказано, если гражданин уже пользовался другим его видом – с суммы внесения на ИИС.

Поручить исчисление индивидуального вычета этого вида можно и налоговому агенту. Будут необходимы в этом случае справки из налоговой, что гражданин:

- не пользовался вычетом с суммы внесения счет;

- не имеет других ИИС.

Справки предоставляются в течение 30-дневного срока. Гражданин обязан предоставить справку ИФНС в бухгалтерию организации-участника рынка ЦБ, с которой он находится в деловом контакте. Справка служит основанием не удерживать НДФЛ. Предельная величина по вычету отсутствует.