Высчитать проценты вклада

Содержание:

- Раскрытие понятия

- Как рассчитать проценты по вкладу без капитализации

- Калькулятор расчета вкладов: Пошаговое руководство

- 8. Еще одна формула сложных процентов.

- Формула начисления простых процентов

- Практическая выгода

- Валюта сети

- Проценты по договору займа

- Как зарегистрироваться и войти

- Оформление договора

- Капитализация процентов

- Формулы и примеры расчета процентов по договору займа

- Литература

- Отзывы о Альфа банк Уфа

- Параметры кредита

- Отзывы

- Формулы расчета

- Формула расчета сложного процента по вкладам в банках

- Формула для банковских вкладов

- Как искать процент от числа

- Ипотечный калькулятор

Раскрытие понятия

Термин «капитализация» применяется в отношении вклада и процентов по нему. Это не тождественные понятия. Но в обиходе под первым часто подразумевают второе

При заключении договора на размещение вклада важно понимать отличие

Капитализация процентов по вкладу – это автоматическое прибавление начисленных процентов к сумме основного вклада!!!. То есть увеличивается размер депозита, и последующие проценты будут начислены исходя из расчета новой суммы.

В первом случае проценты присоединяются к сумме вложения только при продлении вклада и уже тогда будут включены в основную сумму, на которую насчитываются проценты. Имеет место использование простых процентов.

Во втором – применяется формула сложных процентов!!!. Второй вариант позволяет получить существенный дополнительный доход, но это зависит от условий конкретного банка, частоты проведения капитализации и разницы в ставках.

Банки оставляют за собой право самостоятельно решать, на каких условиях реализуется процесс и механизм. Все ключевые позиции прописываются в договоре

Поэтому особенно важно перед его подписанием внимательно прочитать и уточнить все непонятные формулировки

Капитализацию можно охарактеризовать как возможность получать доходы с доходов и деньги с денег. Это способ преобразования прибыли для увеличения основного капитала.

Как рассчитать проценты по вкладу без капитализации

Доходы вкладчиков напрямую зависят от процентной ставки, установленной в момент заключения договора с банком. Простые проценты без капитализации — это классический способ начисления доходов. Он может применяться в конце срока окончания договора или проценты выводятся ежемесячно на текущий счёт клиента. Способ зависит от условий депозита и выбора клиента.

Перед вложением денежных средств необходимо просчитать проценты, чтобы выгодные предложения не обернулись провалом в конце срока исполнения.

Простые проценты регулируются фиксированными ставками, которые могут измениться только в случае изменения тарифной политики финансовой организации в момент автопролонгации вклада. Она гарантированно поменяется в случае досрочного снятия денег с депозита не в пользу клиента.

Формула расчёта простых процентов

Банковские договоры всегда обозначают годовую процентную ставку, которая становится ориентиром для вычисления депозитарной прибыли. При расчёте суммы дохода следует понимать, что депозиты, размещённые менее чем на год, принесут меньше прибыли и рассчитываются по специальной формуле.

Простые проценты рассчитываются по формуле:

Расшифровка символов:

P — стартовая сумма вклада,

i — процентная годовая ставка, указанная в договоре,

t — срок действия депозита в днях,

T 3 количество дней в году.

Пример расчёта

Иван Иванович оформил депозит «Мега Онлайн» в Московском кредитном банке. Его стартовая сумма составляла 100 тысяч рублей, срок действия — 95 дней, ставка 7 %. Капитализация не предусмотрена.

Согласно формуле, 100 тысяч умножаем на 95 дней и на ставку в 7 % годовых. Полученное число 665 000 делим на производное (365*100 %) и получаем 1821,92 рублей. За 95 дней клиент получает именно эту сумму.

Иван Иванович в момент возврата депозита получит 101 822 рубля — банк округляет сотые дохода в пользу клиента. Если бы клиент оформил депозит на год по той же ставке, он получил бы 107 тысяч рублей.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью про заработок на играх с отзывами людей.

Калькулятор расчета вкладов: Пошаговое руководство

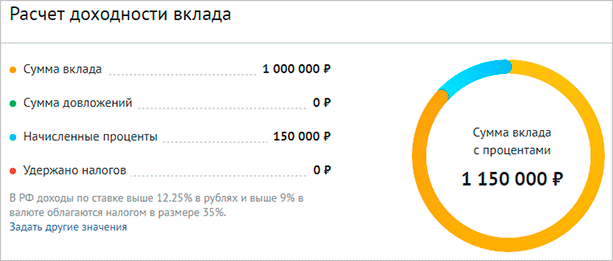

Профессиональные вкладчики проводят регулярный мониторинг выгодных предложений банков, чтобы повысить доходность вкладов. Прежде чем делать «фиксы» и создавать «лесенки», нужно освоить основной инструмент профессиональных вкладчиков, позволяющий сделать правильный выбор.

На сегодняшний день банки рекламируют большое количество всевозможных депозитов с различными условиями, преимуществами и недостатками. Одни банки предлагают вклады в долларах под высокий процент, другие – самый выгодный вклад в рублях с ежемесячными выплатами процентов. Кто-то просто обещает самый большой процент по вкладам, а кто-то – вклады без потери процентов.

Предложений масса. Но как посчитать проценты по вкладу, как учесть сложный процент по вкладам и как в итоге рассчитать сумму вклада? Используем калькулятор расчета вкладов!

Есть отличный сервис fincalculator.ru. С помощью этого портала можно посчитать не только проценты по вкладу, но также рассчитать, например, стоимость автокредита или ипотеки (об этом в следующих статьях). Сегодня воспользуемся калькулятором для расчёта процентов по вкладу.

Открываем сайт fincalculator.ru, щёлкаем на ссылке «калькулятор вкладов». Появляется рабочий интерфейс онлайн калькулятора, в котором мы можем задать любые параметры, которые нам нужны.

- Вводим первоначальную сумму вклада;

- Выбираем валюту вклада (это могут быть рубли, доллары, евро, британские фунты или швейцарские франки);

- Дальше выбираем параметр «Тип ставки»

- Затем настраиваем периодичность начисления процентов. Это может быть выплата в конце срока, либо через какой-то промежуток времени (например, раз в месяц, раз в квартал, или раз в полгода);

- Если у нас вклад с выплатой процентов не в конце срока, то для расчёта суммы вклада мы можем настроить условия капитализации (что это такое, читай в статье «Капитализация вклада — что это?»);

- Дальше вводим дату открытия вклада, срок вклада и дату закрытия;

- Настраиваем дополнительные параметры. В расчете мы можем учесть частичное снятие, пополнение вклада и досрочное закрытие.

- Остаётся вбить в программу Ваши условия. Онлайн калькулятор произведёт полный расчёт процентов по вкладу и Вы узнаете, действительно ли банк предлагает Вам вклады под выгодный процент, или, при внимательном изучении дополнительных параметров, окажется, что предложение не такое уж и выгодное.

После того, как мы рассчитали доходность вклада с помощью калькулятора, можно переходить к основной стратегии профессиональных вкладчиков — об этом читайте в статье: «Как стать профессиональным вкладчиком и повысить доходность вкладов»

По данным с http://hranidengi.ru/kalkulyator-rascheta-vkladov-poshagovoe-rukovodstvo/

https://youtube.com/watch?v=hpvpHMsFCZY

8. Еще одна формула сложных процентов.

Если процентная ставка дана не в годовом исчислении, а непосредственно для периода начисления, то формула сложных процентов выглядит так.

S = K * ( 1 + P/100 )N

Где:

S — сумма депозита с процентами,

К — сумма депозита (капитал),

P — процентная ставка,

N — число периодов начисления процентов.

Пример. Принят депозит в сумме 100 тыс. рублей сроком на 3 месяца с ежемесячным начислением процентов по ставке 1.5 процента в месяц.

S = 100000 * (1 + 1.5/100)3 = 104 567.84

Sp = 100000 * ((1 + 1.5/100)3 — 1) = 4 567.84

Формула начисления простых процентов

Расчет наращенной суммы вклада

Данной формулой необходимо воспользоваться если начисление процентов происходит в конце действия депозита.

S = P × (1 + n × i),

где S — наращенная сумма; P — сумма вклада (первоначальная сумма); n — период размещения вклада; i — годовая процентная ставка.

Пример расчета наращенной суммы по формуле простых процентов

Первоначальная сумма вклада P = 45000 руб. помещена в банк на n = 2 года под i = 15% годовых. Определим наращенную сумму после двух лет

S = 45000 × (1 + 2 × 0,15) = 58500 руб.

Следовательно, за два года размещения вклада в данном случает доход составит 13500 руб.

Расчет периода начисления вклада

Зная первоначальную сумму вклада P, наращенную сумму S, простую годовую процентную ставку i, можно определить период начисления

n = (S — P)/(i × P).

Данной формулой возможно воспользоваться, например, в случае расчета времени начисления необходимой нам суммы.

Пример расчета периода начисления по формуле простых процентов

Первоначальная сумма P = 10000 руб., необходимо нарастить сумму S до 20000 руб., i = 20% годовых. Определим какой период времени нам понадобится для получения 20000 руб.

n = (20000 — 10000)/(0,2 × 20000) = 2,5 года.

Определение простой годовой процентной ставки

Чтобы определить необходимую нам процентную ставку воспользуемся формулой

i = (S — P)/(n × P).

Пример расчета простой процентной ставки

Имеем первоначальную сумму 30000 руб., необходимо ее нарастить (заработать) до 35000 руб, предполагаем разместить на 1 год. Определим необходимую нам процентную ставку

i = (35000 — 30000)/(1 × 30000) = 16,7%.

Расчет наращенной суммы при плавающей процентной ставки

Если процентная ставка по депозиту менялась в течении срока размещения, то воспользуемся формулой

S = P × (1 + n1 × i1 + n2 × i2 + … + n k × ik).

Пример расчета наращенной суммы при плавающей процентной ставки

Первоначальная сумма вклада P = 75000 руб., в первой половине года применялась простая процентная ставка 7,5% годовых, во второй половине года — 9,5% годовых. Определим наращенную сумму по вкладу в конце года

S = 75000 × (1 + 0,5 × 0,075 + 0,5 × 0,095) = 81375 руб.

Практическая выгода

Идеальной формулы для начисления процентов по вкладу нет, так как все зависит от конкретных обстоятельств. Если сумма вклада будет относительно небольшой, то принципиальной разницы между стандартным депозитом и депозитом с капитализацией вклада не будет. Совсем другое дело, когда вкладчик оформляет депозит со значительной суммой. Простой подсчет только подтвердит всю выгоду капитализации. Но нельзя не отбрасывать и то, что в банке сидят далеко не глупые люди.

Тут имеется в виду то, что в независимости от депозитных предложений и от используемых при их формировании формул, банк все равно будет оставаться в плюсе для себя. Если проанализировать все предложения, которые есть на рынке, то выяснится, что практически везде процентная ставка у вкладов, имеющих капитализацию, всегда ниже, чем у классических вкладов. Тем самым соблюдается определенный баланс.

Представители банка заранее анализируют потенциальные прибыли, соответственно, заработать больше того, что было заранее просчитано, просто не получится. Но про это думать не нужно. Ломать голову приходится в том случае, когда вклад с простым и сложным начислением имеет одинаковую процентную ставку. Чаще всего делают выбор в пользу второго предложения, но везде есть свои нюансы.

Разница роста капитала при расчете в годах и при ежемесячной капитализации процентов

При желании получить ощутимую выгоду, имеет смысл ориентироваться на депозиты с капитализацией, оформляемые на год. И тогда несколько заниженный процент по ставке, по сравнению с классическими депозитами, не сыграет особой роли. Разницу в деньгах при сроке депозита в 6 месяцев также можно будет увидеть, но впечатлять она уже не будет. Чем дольше средства будут лежать на депозите, тем в итоге будет выгоднее для вкладчика.

Расчетные вклады подразумевают возможность снятия определенной суммы раньше положенного срока, при этом нельзя трогать неснижаемый остаток. Операции по депозиту никак не сказываются на размере процентной ставки. Также можно и пополнить вклад без штрафных санкций со стороны банка. Иногда банк намеренно ограничивает всевозможные действия с депозитом, например, пополнение или снятие средств доступно не более одного раза в месяц, но и этого вполне достаточно.

Валюта сети

Проценты по договору займа

Процентов по договору займа может и не быть (безвозмездный займ), либо они могут начисляться одним из двух способов:

- В процентном выражении от полученной заёмщиком суммы.

- В виде итоговой суммы, которую уже рассчитал как доход по предоставляемому займу заимодавец.

Как правило, второй способ подходит значительно большему количеству людей. В этом случае заёмщик точно знает итоговую сумму и может рассчитывать порядок и объёмы выплат по образовавшемуся долгу. Проценты начисляются и в общем порядке – на сумму долга, если он не был возвращён своевременно (в указанную дату либо по требованию заимодателя).

Как зарегистрироваться и войти

Оформление договора

Набор требуемых документов минимальный. Как правило, это один документ, удостоверяющий личность. Вклад размещается в кратчайшие сроки.

Клиент может попросить помочь выбрать оптимальный вариант, получить детальную информацию по каждому виду вклада или самостоятельно определиться с выбором

Важно учесть три существенных момента:

Даже если, кажется, что условия максимально понятны, следует еще раз уточнить у сотрудника об актуальности информации.

Целесообразно самостоятельно рассчитать доход от капитализации, сопоставив цифры по другим предложениям этого же банка.

Договор нужно читать полностью, особенно мелкий шрифт

Перед подписанием, важно уточнить интересующие вопросы. Фраза «капитализация вклада» не означает «капитализация процентов по вкладу»

Некоторые банки могут завуалировано под термином капитализации подразумевать всего лишь автоматическое продление вклада с зачислением итоговых процентов на основной счет. Важно уточнить возможность банка самостоятельно изменять размер процентной ставки.

Капитализация процентов

Формула для подсчета вознаграждения при таком типе инвестиций выглядит практически так же, как и выше приведенная:

S = (P x I x j / K) / 100.

- Различия заключаются в значении переменной j

- Годовая процентная ставка I

- Размер депозита с учетом суммы его увеличения P

- Число дней, за которые проводится капитализация j

- Общее количество дней в году K

- Размер получаемой прибыли S

Подсчет производится несколько сложнее и отнимет чуть больше времени.

Пример расчета с капитализацией процентов

Можно узнать, как посчитать проценты по вкладу по озвученным в первом примере условиях и сравнить размер предполагаемой прибыли. Расчеты будут выглядеть следующим образом:

- Первый месяц (1000000Х11Х31/365)/100 = 9342,47

- Второй месяц (1009342,47Х11Х30/365)/100 = 9125,56

- Третий месяц (1018468,03Х11Х31/365)/100 = 9515,00

- Четвертый месяц (1027983,03Х11Х30/365)/100 = 9294,09

- Пятый месяц (1037277,09Х11Х31/365)/100 = 9690,73

- Шестой месяц (1046967,82Х11Х30/365)/100 =9 465,74

- Итоговая сумма 1056432,74

- Выгода по сравнению с простым взносом 1056432,74-1054849,31 = 1583,43

Очевидные преимущества такого типа вложений заставляют искать организации, предлагающие именно такой тип депозита. Это не единственный признак, по которому следует проводить выбор.

Формулы и примеры расчета процентов по договору займа

В договоре займа практически всегда указывается размер платы за использование предоставленных средств. Если об этом в документе ничего не сказано, проценты будут выплачиваться согласно текущей ставке рефинансирования.

Договор займа может быть безвозмездным только если это четко прописано в документе. Вопрос о том, как правильно рассчитать проценты по договору займа, может возникнуть, если заемщик желает убедиться в правильности всех подсчетов платежей, или же если величина переплаты вообще не была определена заранее.

Самостоятельный расчет процентов осуществляется на основе информации, содержащейся в документах, а именно:

- суммы предоставленных средств;

- процентной ставки (ежедневной, ежемесячной или годовой);

- срока предоставления средств (календарные дни, за которые начисляются проценты);

- переплата (если указывается);

- количество дней в текущем году и конкретном месяце.

Если документом предусмотрено начисление процентов за нарушение сроков, производить расчет нужно, исходя из данной ставки.

Определить проценты по договору займа можно двумя способами:

- воспользоваться сервисом расчета процентов по договору займа онлайн;

- самостоятельно произвести все вычисления.

Первый вариант выглядит несколько привлекательнее, так как ничего не нужно делать, кроме как ввести исходные данные. Найти подобный сервис не составит труда – сейчас на просторах сети имеется масса кредитных калькуляторов.

Второй способ расчета хоть и сложнее, зато надежнее

К тому же можно учесть те факторы, которые не берут во внимание онлайн сервисы. Для начала рассмотрим способ подсчета процентов по займу при условии, что в документе ставка не указана. Если процентная ставка в договоре указана, используется та же формула, что и в предыдущем примере, только вместо ставки рефинансирования указываем нужное значение

Если процентная ставка в договоре указана, используется та же формула, что и в предыдущем примере, только вместо ставки рефинансирования указываем нужное значение.

10000*2% = 200;

200*14 = 2800.

Простые

Суть простых процентов заключается в том, что ставка начисляется на одну и ту же денежную сумму. Например, если заемщик одолжил 30000 рублей, проценты будут начисляться на все эти 30000.

где:Кс – итоговая сумма, которую получает заимодавец по окончании периода начисления,С – начальная сумма долга,Т – период (в днях), в течение которого начисляются проценты,Тгод – количество дней в году,Пс – процентная ставка.

Для краткосрочных финансовых операций (например, займов на год или меньше) чаще всего используют метод исчисления простых процентов.

Это объясняется несколькими причинами:

- во-первых, расчеты по простым процентам сделать намного проще, нежели производить вычисления с применением методики сложных процентов;

- если рассматривать непродолжительные займы (до одного года), то результаты вычислений по простым и сложным процентам будут довольно близки (расхождения составляют до 1%). Данное правило справедливо при условии, что займ выдается под небольшие проценты (до 30%);

- третья и самая главная причина заключается в том, что общая задолженность по займам менее года, подсчитанная с помощью «простой» методики, выходит больше, чем, если бы долг считали по формуле сложных процентов. Именно поэтому кредиторы отдают предпочтение первому варианту.

Сложные

Некоторые финансовые организации прибегают к методике начисления сложных процентов, которая заключается в следующем: проценты прибыли по истечении каждого периода складываются с исходной суммой, и полученный результат становится основой для подсчета новых процентов.

Если документ предусматривает выплату процентов каждый месяц, но клиент по какой-либо причине допускает просрочку, к сумме заемных средств прибавляются неуплаченные проценты.

Это означает, что к следующему платежу проценты будут рассчитываться по возросшей сумме основной задолженности. Таким образом, несколько нарушений подряд приводят к стремительному расширению базы для подсчета процентов.

Кредитор также имеет право потребовать выплату неустойки или полный возврат заемных средств со всеми начисленными процентами.

s – годовая или ежемесячная ставка,n – число истекших месяцев или лет.

Таким образом, если займ составил 10000 рублей, через 12 месяцев придется отдать 13600 рублей.

Получается, что через год нужно будет вернуть уже 14258 рублей (если первоначальная сумма составила 10000 рублей). Разница между 14258 и 13600 рублями небольшая, но все же она есть.

Иногда кредиторы применят комбинированную схему начисления процентов, однако, для краткосрочных займов такой способ расчета практически не используется.

Литература

- Джон К. Халл. Глава 4. Процентные ставки // Опционы, фьючерсы и другие производные финансовые инструменты = Options, Futures and Other Derivatives. — 6-е изд. — М.: «Вильямс», 2007. — С. 133—165. — ISBN 0-13-149908-4.

- Джереми Миллер. Правила инвестирования Уоррена Баффетта = Jeremy Miller: Warren Buffett’s Ground Rules: Words of Wisdom from the Partnership Letters of the World’s Greatest Investor. — М.: Альпина Паблишер, 2017. — 374 с. — ISBN 978-5-9614-6212-8.

- Нечаев В. М., Яроцкий В. Г. Процент, в экономике и с юридической точки зрения // Энциклопедический словарь Брокгауза и Ефрона : в 86 т. (82 т. и 4 доп.). — СПб., 1890—1907.

Отзывы о Альфа банк Уфа

Параметры кредита

- Требования к заемщику

- Документы

- Обеспечение и страхование

- Дополнительно

| Минимальный возраст на момент получения кредита | 21 год |

| Гражданство | Требуется |

| Регистрация | Постоянная в любом регионе присутствия банка |

| Стаж работы на последнем месте |

Не менее 3 месяцев |

| Мобильный телефон | Требуется |

| Рабочий телефон | Требуется |

| Другие ограничения |

Постоянный доход от 10 000 рублей после вычета налогов |

Отзывы

Формулы расчета

Раз есть сложный, значит, есть и простой процент. Несправедливо, если мы не разберем младшего брата нашего героя.

Простой процент

Простой процент каждый расчетный период (месяц, квартал, год) начисляется только на первоначальную сумму. Никакого эффекта “снежного кома” он не дает. Сумма увеличивается медленно.

Формула расчета:

SN = SП * (1 + % ст * N), где

- SN – сумма в конце периода N;

- SП – первоначальная сумма капитала;

- % ст – процентная ставка (доход);

- N – расчетный период.

Формула справедлива, если речь идет о начислении дохода раз в год. Например, положили на счет 100 000 ₽ под 10 % годовых на 10 лет. В конце срока получите: 100 000 * (1 + 0,1 * 10) = 200 000 ₽.

В реальной жизни понятие простого % применяется, например, в экономических расчетах по банковским вкладам без учета капитализации. В договоре обязательно указывается годовая процентная ставка. Проценты начисляются за каждый день нахождения денег на вкладе. А получать доход вкладчик может ежемесячно, ежеквартально или раз в год.

В этом случае формула примет вид:

SN = SП * (1 + % ст * Д / 365), где

Д – количество полных дней нахождения денег на депозите.

Например:

- Положили на счет 100 000 ₽ под 10 % годовых на 91 день. В конце срока получите: 100 000 * (1 + 0,1 * 91 / 365) = 102 493,15 ₽.

- На 180 дней: 100 000 * (1 + 0,1 * 180 / 365) = 104 931,51 ₽.

- На 2 года (730 дней): 100 000 * (1 + 0,1 * 730 / 365) = 120 000 ₽.

Сложный процент с начислением дохода 1 раз в год

По методу сложных процентов при начислении дохода 1 раз в год будущая сумма определяется по формуле:

SN = SП * (1 + % ст)N

Пример. В банк положили 100 000 ₽ под 10 % годовых на 2 года. Будущая стоимость вклада составит: 100 000 * (1 + 0,1)2 = 121 000 ₽.

Сложный процент с начислением дохода чаще, чем 1 раз в год

Доход может начисляться ежемесячно, ежеквартально или 2 раза в год. Формула меняется:

SN = SN * (1 + % ст / К)N*К, где

К – частота начисления дохода (12, 4 или 2 раза в год).

Пример. В банк положили 100 000 ₽ под 10 % годовых на 2 года с ежемесячным начислением процентов. Будущая стоимость вклада составит: 100 000 * (1 + 0,1/12)24 = 122 039,1 ₽.

Формула расчета сложного процента по вкладам в банках

Для тех, кто хочет сам понять какую сумму он получит вложив деньги под сложный процент в банке есть специальная формула реинвестирования или капитализации вклада:

S=K * (1+r/t)

где,

K — это ваша первоначальная сумма, которую вы внесли в банк,

r — годовая процентная ставка, под которую вы положили в банк, например, 10% годовых — это 0,1, 12% годовых — это 0,12

t — количество выплат по процентам в год, например, если проценты начисляются ежегодно, то t=1, ежеквартально t=4, ежемесячно t=12

ТМ — количество периодов начисления процентов, т.е. если вы открыли вклад на 2 года, то при ежеквартальном начислении периодов будет 8, при ежемесячном TM будет равно 24.

S — сумма, которая окажется у вас на счету по истечении срока вклада.

Пример.

Вы открыли вклад на срок 2 года, под 12% годовых, капитализация процентов ежеквартальная. Вы внесли 10 000 рублей.

Какая сумма будет у вас в конце срока?

K=10 000 r=0,12% t=4 TM=8

Получаем, S=10 000 * (1+0.12/4)∧8 = 12 668 рублей.

Итого за 2 года подобный вклад принесет вам 2 668 рублей или 26,68% доходности.

Если, для примера взять простое начисление процентов под те же 12% годовых на 2 года, с ежегодным начислением, но без капитализации, то в конце срока сумма будет немного меньше, а именно 2 400 рублей или 24% доходности.

Конечно, разница в 2,68% не такая уж и большая. Но все меняется если изменится сумма вклада в большую сторону или же увеличиться срок вклада. Именно на больших временных интервалах разница между простым и сложным начисление процентов наиболее заметна. На длительных интервалах времени разница в достигнутом результате может изменяться в разы. Недаром Ротшильды (богатейшее семейство планеты) называли сложные проценты «восьмым чудом света«.

Поэтому, при поиске более выгодного вклада в банках, обращайте внимание на вид начисление процентов. Для того, чтобы точно рассчитать проценты по депозитам с капитализацией, воспользуйтесь калькулятором доходности вкладов

Для того, чтобы точно рассчитать проценты по депозитам с капитализацией, воспользуйтесь калькулятором доходности вкладов.

Формула для банковских вкладов

Размещая деньги в банке, клиент рассчитывает на их сохранность и получение дохода. Знание формул при этом позволяет сделать прогноз предполагаемой выгоды. Банковские имеют сложный расчет.

Для этого применяется формула:

S=(PxIxJ/K)/100, где символы обозначают:

- I — годовая ставка;

- J — календарный период;

- K — количество дней в году;

- P — базовая сумма, к которой добавляется доход от процентов;

- S — вознаграждение, выплачиваемое клиенту.

В расчет ежемесячной капитализации берут количество транзакций по переводу прибыли в основной депозит (n).

Сложная формула имеет такой вид:

S=Px(1-(Nxd)/100x100xD)n, где;

- P — размер начального вклада;

- N — процентная ставка;

- d — 30 дней (период начисления вознаграждения);

- D — 365 или 366 дней.

сложных процентов по вкладу с ежедневной капитализацией записывается в таком виде: S=Px(1-N/R)xT, где T — количество дней, на которые открыт вклад.

Если к основной сумме депозита вознаграждение добавляется ежеквартально, то при расчетах используется формула S=Px(1-N/4)T, где T — количество кварталов.

Калькулятор сложных процентов для вклада

Финансовые предложения банка разработаны с учетом требований клиентов к сохранности сбережений и прибыли от инвестирования. Для предварительного расчета выгоды рекомендуется воспользоваться калькулятором. Перед тем как рассчитать доход от депозита по сложным процентам, рекомендуется просмотреть рейтинг лучших предложений финансовых учреждений по вкладам.

Для предварительного расчета можно воспользоваться калькулятором, который доступен клиентам онлайн на сайтах финансовых организаций и банков. Встроенное приложение позволяет узнать доходность с учетом капитализации, пополнения и снятия средств со счета.

Для расчета обычно требуется ввести:

- сумму депозита;

- срок размещения;

- ставку;

- периодичность выплаты.

В калькуляторе предусмотрены опции капитализации процентов, налог на доходы, который действует по вкладам со ставкой выше 11%.

При расчете можно указать возможность пополнения и частичного снятия денег. Эти движения средств по депозиту влияют на сумму финансовой выгоды.

Вычисляем ставку и время

Вклады с капитализацией позволяют получать доход с периодичностью, указанной в договоре. Из формулы расчета сложных процентов можно выразить ставку по депозиту — %=(SUM/X)1/n-1, количество периодов — n=log(1+%)(SUM/X). При этом полученная прибыль присоединяется к телу депозита, что увеличивает размер вознаграждения.