Простыми словами про активы и пассивы

Содержание:

- Учет активов предприятия

- Что значит бухгалтерский баланс простыми словами

- Активы и пассивы баланса предприятия

- Определение понятия «счет»

- План счетов бухгалтерского учета

- Что такое активы и пассивы

- Что такое активы и пассивы в бухгалтерии — понятие простыми словами

- Виды активов предприятия

- Бухгалтерский баланс — что это такое?

- Активные счета

- Как заполнять бух баланс по форме 1

- Что такое пассивы и их классификация

- Механизм сохранения баланса активов и пассивов

- Активно-пассивные счета бухгалтерского учета

- Структура бухгалтерского баланса предприятия

- Бухгалтерский баланс

Учет активов предприятия

Актив – составляющая баланса, в которой отражается стоимость наличествующего у субъекта хозяйствования имущества. В горизонтальной записи – это левая сторона баланса, в вертикальной — верхняя.

Нормальное соотношение активов, отражаемых в балансе, зависит от принадлежности коммерческой организации к той или иной отрасли.

В торговых организация преобладающая роль в структуре активов отведена оборотным средствам, у промышленных предприятий наибольший удельный вес имеют основные средства и так далее.

Активы могут быть (1) материальными, (2) финансовыми и (3) невещественными.

К первой группе относятся:

- находящиеся в собственности земельные участки;

- объекты недвижимости (здания, сооружения, помещения любого назначения);

- средства производства, станки, механизмы, оборудование;

- транспортные средства;

- складские запасы топлива, сырья, готовой продукции и полуфабрикатов;

- дочерние предприятия, филиалы, числящиеся на едином балансе.

Вторая группа включает:

- кассовую наличность;

- банковские депозиты;

- финансовые вложения в ценные бумаги, включая акции, облигации, чеки, страховые полисы, векселя, депозитарные расписки и так далее;

- вложения в уставные фонды других предприятий;

- инвестиционные паи;

- непогашенную дебиторскую задолженность.

К третьей группе — нематериальных (невещественных) активов – принято относить:

- права на пользование материальными ресурсами;

- права на изобретения и полезные модели;

- фирменные знаки;

- торговые марки;

- ной-хау;

- патенты;

- любые другие разновидности интеллектуальной собственности.

Для запасов малоценных предметов, незавершенных капитальных вложений, основных средств, которые с течением длительного времени могут переводится в денежную форму без потери балансовой стоимости, применяется отдельный учет.

Отдельная позиция в балансе отведена для учета амортизируемых активов (основных средств, расходов на научные изыскания и разработки, вложения в нематериальные активы и иные).

Что значит бухгалтерский баланс простыми словами

Итак, истоком является двойная запись, отражающая каждый факт хозяйственной жизни на счетах бухучета, которые могут быть активными, пассивными или активно-пассивными. То есть изначально активы и пассивы формируются на бухгалтерских счетах. Сводный результат отражения всех фактов хозяйственной жизни — бухгалтерский баланс, который состоит из актива и пассива.

Что значит бухгалтерский баланс, если описывать его простыми словами?

Баланс — это равновесие, когда на обеих чашах весов находится одинаковый вес. Бухбаланс состоит из активов и пассивов, которые являются чашами этих весов. И для сохранения равновесия необходимо, чтобы чаши были уравновешены, то есть баланс в бухучете — это равенство активов и пассивов.

Можно сказать, что пассивы и активы в бухгалтерском учете — это проверка на корректность отражения операций по счетам. Их неравенство указывает на ошибку в учете.

Опишем подробнее, что значит актив и пассив, и приведем примеры, что к ним относится.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Активы и пассивы баланса предприятия

Форма баланса, применимая в официальных отчетах на территории РФ, являет собой таблицу, состоящую из двух частей, где отображаются пассивы и активы баланса. В итоге сумма активов и пассивов должна быть одинаковой.

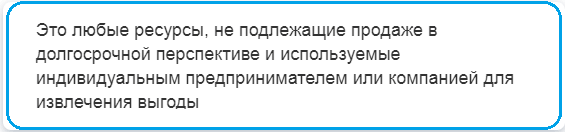

Балансный актив является отражением обязательств и имущества, используемого в хозяйственных операциях для возможного извлечения определенной выгоды в обозримом будущем.

Активы принято разделять на два вида:

- внеоборотные — собственность, используемая или приносящая доход свыше одного года, чья стоимость учитывается по частям;

- оборотные — имущество, использование которого приносит предприятию прибыль в течение года и сведения о стоимости которого учитываются в отчетном периоде единожды.

Балансный пассив представляет собой характеристику источников финансовых инструментов и иного имущества, составляющих балансный актив, обязательств и долгов предприятия.

Балансный пассив делится на три части: (1) резервы и капитал, (2) долгосрочные и (3) краткосрочные обязательства.

Определение понятия «счет»

Для группировки однородных по содержанию средств предприятия и их источников применяются соответствующие регистры.

Они называются счетами, движение каждого вида материальных активов, расчетов, капиталов представляется в них за определенный временной промежуток.

Бухгалтерские счета служат для обобщения сведений о конкретном виде актива (источника) за определенный промежуток времени, на их основании заполняются все существующие регистры учета (оборотно-сальдовая или мемориальная, шахматная ведомость, баланс с приложениями).

Запись хозяйственных операции на соответствующий счет производится на основании первичного документа.

Их обработка заключается в формировании итога (сальдо) или закрытии регистра.

После этого информация со счетов переносится в бухгалтерский баланс при соблюдении его основного правила – соответствия значений активной части и пассивов.

План счетов бухгалтерского учета

Группировка, объединение всех объектов бухгалтерского и налогового типа учетов согласно их характеристикам применяется на каждом предприятии.

Данная классификация утверждается законодательно и является обязательной к применению для всех налоговых резидентов на территории РФ.

Приказом Министерства Финансов РФ №94н утвержден перечень счетов и создана инструкция по их применению.

Всего перечень счетов содержит 99 позиций синтетического учета, к ним можно открывать аналитические расшифровки, которые дают более точную картину работы, функционирования организации.

Используется 60 позиций, остальные 39 составляют резерв, который может быть задействован при изменении или оптимизации бухгалтерского законодательства.

План счетов имеет следующие основные разделы:

1. Внеоборотные средства (нематериальные, основные).

2. Оборотные активы (сырье, производственные запасы, запасные части, материалы и т. д.).

3. Производственные затраты (калькуляционные и распределительные счета).

4. Товары, готовая продукция, реализация (себестоимость и продажи).

5. Денежные средства (в наличном и безналичном виде).

6. Расчеты (с различными контрагентами, поставщиками, покупателями).

7. Экономические, финансовые результаты (промежуточные и итоговые) и использование полученной прибыли.

8. Резервы и фонды предприятия.

9.Финансирование и кредиты.

10. Забалансовые счета.

Что такое активы и пассивы

Активы – это то, что приносит доход. Здания, квартиры, машины, деньги на счетах и пр., если они работают и приносят прибыль. Напротив, пассивы – расходы, которые обеспечивают работу предприятия. Взаимосвязь расходов и доходов отражается в бухгалтерском балансе. Это, пожалуй, самый сложный и важный для понимания предмет в бухучете.

Разница между пассивами и активами

Простой и гениальный пример показан в мультике «Трое из Простоквашино». Помните?

Корову взяли в аренду. Она дает молоко – это актив. Еще и отелилась. Арендная плата за нее – пассив. Выкупили корову и теленка – сократили пассивы. Было одно животное, стало два. Оба будут приносить прибыль. Готовый, кстати, вариант бизнес-модели! Но это так, схематично. Рассмотрю проблему глубже.

Собственные акции – это актив или пассив?

Есть мнение, что если предприятие может продать свои ценные бумаги и получить за них деньги, значит, это активы. Не совсем так. Результатом продажи, действительно, будут вырученные деньги. Их можно пустить на разные цели. А сами акции – пассив. Они выступают механизмом получения средств.

Взаимодействие активов и пассивов

Вот житейский пример: гражданин купил автомобиль, чтобы ездить на работу и дачу. Здесь он приобрел пассив. Машина сразу потеряла в цене, т.к. стала б/у, требует расходов на заправку, ремонт, хранение и пр. Потом этот человек решил работать на своей машине, получая за это гонорар. Тогда автомобиль становится профильным активом. С его помощью человек получает прибыль. На предприятиях ситуация выглядит аналогичным образом.

Активы и пассивы в бухгалтерской отчетности

Это главные показатели, которые позволяют практически полностью оценить деятельность предприятия. Соотносятся между собой и отражаются в виде таблицы. Проще говоря, это статьи общего баланса – отчета предприятия за определенный период времени.

Активы и пассивы по Кийосаки

Этот господин выпустил 26 книг на финансовую тематику. Его блистательный труд «Богатый папа, бедный папа» наряду с другими произведениями продается по всему миру.

Основной тезис писателя можно сформулировать так: «Активы приносят вам деньги, работаете вы или нет. Пассивы забирают ваши деньги, работаете вы или нет».

Конечно, это основы экономики «для чайников». Такой подход слишком упрощенный и спорный. Впрочем, в быту это вполне приемлемо. С фирмами сложнее. Судите сами.

Что такое активы и пассивы в бухгалтерии — понятие простыми словами

Активы — это имущество организации, используемое в хозяйственной деятельности, основная его задача — приносить прибыль.

К активам относится:

- денежные средства — наличные в кассе, безналичные на расчетном счете, в иностранной валюте, на специальных счетах, денежные документы;

- имущество — товары, продукция, материалы, недвижимость, транспорт, оборудование;

- задолженность других лиц перед организацией — покупателей, поставщиков, других организаций;

- выданные кредиты и займы — работникам, другим организациям.

Пассивы — долги, обязательства и капитал, которые показывают, откуда взялись активы и являются их источниками.

В целом, это задолженность перед кем-то, которую рано или поздно нужно вернуть — вклады в уставный капитал возвращаются учредителям при закрытии, кредиты возвращаются в банки, зарплата выдается работникам, долги — контрагентам, налоги перечисляются в бюджет.

К пассивам относится:

- собственный капитал — уставный, добавочный, резервный, проданные акции, паи;

- заемный капитал — кредиты и займы, предоставленные предприятию банками и другими лицами;

- долги организации перед другими лицами — кредиторская задолженность;

- задолженность по заработной плате перед персоналом;

- налоги — задолженность перед бюджетом.

Таблица примеров

|

Активы |

Пассивы |

|

Деньги наличные и безналичные и денежные документы |

Долги перед персоналом (зарплата и другие) |

|

Выручка от обычной деятельности |

Уставный капитал |

| Объекты основных средств |

Резервный капитал |

|

Объекты нематериальных активов |

Добавочный капитал |

| Товары и материальные ценности |

Паи |

|

Продукция на всех стадиях производства |

Выкупленные акции |

| Сырье и полуфабрикаты |

Результаты переоценки стоимости ОС, НМА |

|

Долги контрагентов |

Долги перед контрагентами |

| Предоставленные кредиты и займы |

Взятые кредиты и займы |

|

Финансовые вложения |

Долги перед бюджетом (налоги и взносы) |

| НДС по приобретенным ценностям |

Нераспределенная прибыль и непокрытый убыток |

Почему всегда равны в бухучете?

Активы и пассивы всегда равны — это главное правило бухгалтерского учета, показывающее безошибочное ведения учетной деятельности.

Почему выполняется равенство?

Пассивы — это источники активов, они формируют их.

Так как пассивы формируют активы, то их общие суммы должны быть равны. При изменении пассивов на ту же сумму меняются активы.

Несоблюдение данного равенство говорит о неправильном ведении бухгалтерского учета и допущении ошибок.

Бухгалтерский баланс

Важно уметь отличать активы от пассивов, это позволит правильно составить бухгалтерский баланс и проверить правильность бухучета. Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия

На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса

Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия. На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса.

Бухгалтерский баланс — это двусторонняя таблица: в левой половине собирается имущество организации, в правой — капитал, резервы и обязательства с группировкой по однородным критериям. Далее считается общая сумма по каждой стороне баланса и проверяется итоговое равенство активов и пассивов.

Форма баланса утверждена, однако возможно ее дополнение в зависимости от особенностей деятельности компании.

Малые предприятия вправе применять упрощенный вариант бухгалтерского баланса, где приводятся данные в обобщенном виде.

Активы в бухгалтерском балансе делятся на:

- внеоборотные — предназначены для получения прибыли в долгосрочной перспективе (нематериальные, основные средства, долгосрочные вложения);

- оборотные — подвижные и быстро расходумые, требуют постоянного пополнения, способны приносить прибыль в короткие сроки (товары, продукция, материалы, деньги, сырье, дебиторская задолженность).

Пассивы в бухгалтерском балансе делятся на:

- капитал и резервы — резервный, добавочный, уставный, итоги переоценки стоимости, выкупленные собственные акции;

- долгосрочные обязательства — долги, срок возврата которых превышает 1 год;

- краткосрочные обязательства — долги, которые нужно вернуть в течение 1 года.

Пример составленного годового баланса предприятия:

Виды активов предприятия

Имущество компании классифицируется по различным признакам. По степени использования активы делятся на:

По форме активы делятся на три группы:

Альтернативой является деление на физические и финансовые активы. Имущество предприятия делится на:

Рассмотрим все видны активов подробнее. Оборотные активы, их еще называют оборотные средства — это имущество предприятия, которое непосредственно участвует в хозяйственной деятельности. Подробная статья о них здесь.

В состав оборотных средств в бухгалтерском балансе входят:

- сырье и материалы

- готовая продукция

- задолженность покупателей за приобретенную продукцию

- банковские вклады

- наличные и безналичные деньги

Пример отчетности компании «Алроса»

Примером оборотных активов является сырье, из которого изготавливают какой-либо продукт. В процессе производства оно полностью теряет свои первоначальные свойства и является одной из составных частей себестоимости созданного товара.

Чем выше доля оборотных средств в активах компании, тем предприятие более ликвидное. Это связано с тем, что оборотные активы легко перевести в деньги, а часть из них уже являются деньгами.

Внеоборотные активы – это средства труда, с помощью которых создается продукция компании. Они неоднократно используются в процессе изготовления или реализации продукции, и служат предприятию в течение длительного времени, т.е. более 12 месяцев. Подробнее смотрите здесь.

Примером является оборудование, на котором изготавливают продукцию. Стоимость такого оборудования включается в себестоимость созданного продукта частями, посредством начисления амортизации. Внеоборотными могут быть и нематериальные активы в виде патентов и лицензий, которые незримо либо как логотип присутствуют в готовом товаре. Кроме того, к этому типу активов причисляют долгосрочные финансовые вложения.

Внеоборотные активы – это производственный потенциал предприятия. Для различных отраслей промышленности состав внеоборотных активов будет не одинаков. Например, для добывающей компании большую часть имущества будет составлять добывающее оборудование. А для IT-компании – компьютерная техника и узлы связи.

К группе материальных активов относится физическое имущество предприятия. То есть это любой вещественный предмет, например:

- земельный участок

- здание

- автотранспорт

- сырье для изготовления продукции

- готовая продукция

Материальные активы могут относиться как к категории оборотных, так и внеоборотных.

К данной группе относятся активы, не имеющие физической формы, но способные приносить доход компании. Отличительной чертой такого имущества является длительное использование, свыше 1 года. Нематериальные активы относятся к категории внеоборотных. Читайте здесь.

Объекты классифицируются, как нематериальные, если они одновременно удовлетворяют следующим критериям:

- не имеют вещественной формы

- способны приносить выгоду компании

- их можно отделить от других объектов

- у предприятия имеются документы, подтверждающие право на владение и использование данного актива

Примерами являются патенты, научно-технические разработки, товарные знаки, деловая репутация фирмы (гудвилл).

Данный вид, как и материальные активы, может относиться как к оборотному, так и к внеоборотному имуществу. К этой группе принадлежат деньги в иностранной или национальной валюте на счетах или в кассе, а также их эквиваленты, например, дебиторская задолженность, банковские депозиты, ценные бумаги и прочее.

Собственные и привлеченные активы

К собственным относятся те, которые были приобретены компанией для эксплуатации. К привлеченному имуществу – арендованные на длительный срок или полученные по договору аренды с последующим выкупом по остаточной цене (лизингу). По истечению договора лизинга и выкупа актива, он переходит из разряда привлеченного в категорию собственного имущества.

Чем больше собственного имущества у компании, тем выше его финансовая устойчивость, так как собственные активы можно реализовать, в то время как привлеченные накладывают дополнительную финансовую нагрузку.

Производственные и непроизводственные активы

Производственными признаются средства, которые принимают непосредственное участие в создании конечного продукта компании. К непроизводственным относится имущество, которое используется для нужд предприятия, но напрямую не участвует в производственном процессе. Например, офисная мебель, компьютер у бухгалтера, служебный автомобиль директора.

Причем идентичные активы можно отнести к разным группам по данному признаку. Например, здание цеха будет относиться к производственному имуществу, а административное здание – к непроизводственному.

Бухгалтерский баланс — что это такое?

Баланс бухгалтерский — это табличный вариант отражения финансовых показателей организации на определенную дату. В самом широко распространенном в РФ виде баланс бухгалтерский состоит из двух равных по сумме частей, в одной из которых показано то, что имеет организация, в денежном выражении (актив баланса), а в другой — за счет каких источников это приобретено (пассив баланса). В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухучета.

ВНИМАНИЕ! С 01.06.2019 в форму бухбаланса внесены изменения!

Баланс бухгалтерский, составленный на определенную дату, позволяет оценивать текущее финансовое состояние организации, а сопоставление данных бухгалтерского баланса, составленного на разные даты, — проследить изменение ее финансового состояния во времени. Бухгалтерский баланс является одним из основных документов, служащих источником данных для проведения экономического анализа деятельности предприятия.

Возникли сложности с балансом? На нашем форуме можно проконсультироваться по любому вопросу. Например, тут можно посмотреть, нужна ли пояснительная записка к бухгалтерской отчетности небольшого предприятия.

Активные счета

Активные счета — те, что используются для записи информации об имуществе предприятия. Например: деньги, в т. ч. в валюте, переводы в пути, собственные акции.

Увеличение средств на активном счете отражается по дебету, а уменьшение — по кредиту. На конец периода сальдо активного счета — дебетовое.

К активным счетам относятся: , , 04, 07, 08, 09, , 11, , , 21, 23, 25, , , 29, , , 44, 45, 46, , , 52, 55, 57, 58, 81, , 97.

Пример

ООО «Штрабак» приобрело ноутбук. Стоимость ноутбука 87 000 руб. без НДС. Дебет счета 01 «Основные средства» имеет начальное сальдо 0 руб. Бухгалтер отразил принятие на учет ноутбука по дебету, поскольку используемый счет активный. Конечное дебетовое сальдо — 87 000 руб.

Как заполнять бух баланс по форме 1

В каждой строке баланса нужно указывать остаток по соответствующему счету, либо сумму остатков по нескольким счетам. К примеру, по строке «Налог на добавленную стоимость по приобретенным ценностям» проставляется сальдо по счету 19 с аналогичным наименованием. По строке «Денежные средства и денежные эквиваленты» — сумма сальдо по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и некоторым другим.

Есть несколько основных правил, которых надо придерживаться при заполнении баланса:

- дебетовые и кредитовые остатки по счетам показывать развернуто (не «схлопывать»);

- основные средства и нематериальные активы отражать по остаточной стоимости (то есть по первоначальной стоимости за минусом амортизации);

- товары для перепродажи показывать по закупочной стоимости (без торговой наценки), даже если их учет ведется по продажной цене;

- данные об имуществе и обязательствах в годовом балансе подтверждать результатами инвентаризации.

Что такое пассивы и их классификация

К пассивам можно отнести все обязательства организации, которые были приняты ею в отчетном периоде, а также источники формирования материальных ценностей и ресурсов учреждения. Иными словами, пассив баланса — это группировка активов по источникам их формирования, то есть пассивы — это и есть источники образования материальных ценностей, денежных средств, НМА.

Основная классификация пассивной части бухбаланса — это разделение пассивов на капиталы и обязательства.

Капиталами признаются средства, направленные учредителями на осуществление деятельности, например, на приобретение имущества, на обеспечение гарантий кредиторам, создание резервных фондов. Капиталы могут быть собственными или заемными.

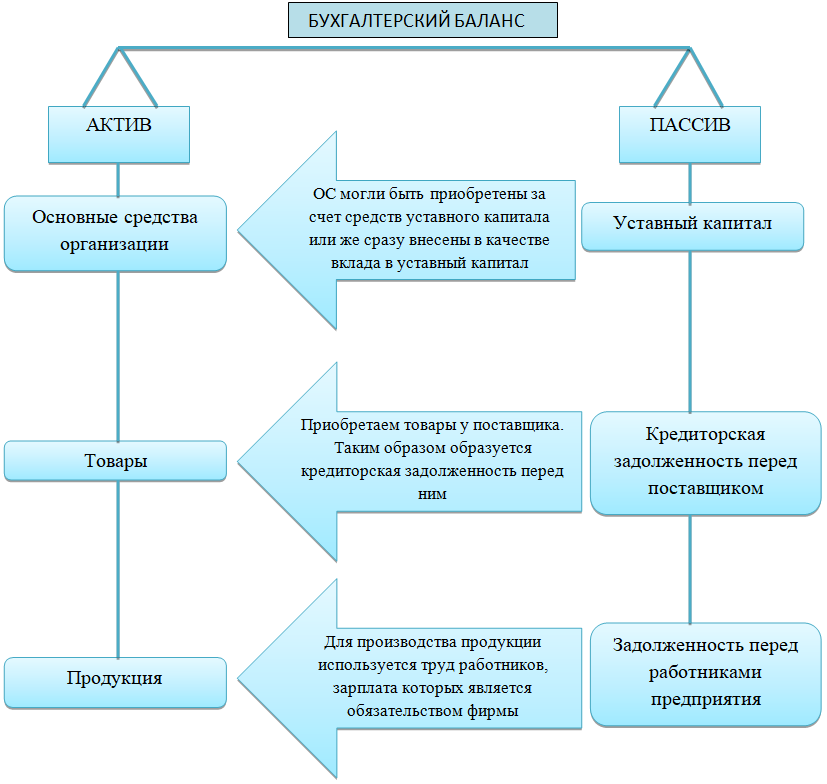

Механизм сохранения баланса активов и пассивов

Проиллюстрируем факт взаимосвязи активов и пассивов, а также механизм сохранения равенства баланса на нескольких примерах:

Как видно из схемы:

Как видно из схемы:

- При увеличении суммы УК (пассив) увеличивается сумма ОС (актив).

- Увеличиваем количество товаров (актив) — увеличиваем кредиторскую задолженность (пассив). Здесь же: уменьшаем денежные средства при оплате данного товара (актив) — уменьшаем кредиторскую задолженность перед поставщиком (пассив).

- Увеличиваем количество готовой продукции (актив) — увеличиваем задолженность перед производящими ее сотрудниками в виде зарплаты (пассив). Здесь же: уменьшаем количество денежных средств при выплате зарплаты (актив) — уменьшаем кредиторскую задолженность перед сотрудниками (пассив).

Активно-пассивные счета бухгалтерского учета

Перечислим основные активно-пассивные счета:

| АКТИВНО-ПАССИВНЫЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА | ||

| КОД | НАИМЕНОВАНИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА | ТИП СЧЕТА |

| 40 | Счет 40 «Выпуск продукции (работ, услуг)» | АКТИВНО-ПАССИВНЫЙ |

| 60 | Счет 60 «Расчеты с поставщиками и подрядчиками» | АКТИВНО-ПАССИВНЫЙ |

| 62 | Счет 62 «Расчеты с покупателями и заказчиками» | АКТИВНО-ПАССИВНЫЙ |

| 68 | Счет 68 «Расчеты по налогам и сборам» | АКТИВНО-ПАССИВНЫЙ |

| 69 | Счет 69 «Расчеты по социальному страхованию и обеспечению» | АКТИВНО-ПАССИВНЫЙ |

| 71 | Счет 71 «Расчеты с подотчетными лицами» | АКТИВНО-ПАССИВНЫЙ |

| 73 | Счет 73 «Расчеты с персоналом по прочим операциям» | АКТИВНО-ПАССИВНЫЙ |

| 75 | Счет 75 «Расчеты с учредителями» | АКТИВНО-ПАССИВНЫЙ |

| 76 | Счет 76 «Расчеты с разными дебиторами и кредиторами» | АКТИВНО-ПАССИВНЫЙ |

| 79 | Счет 79 «Внутрихозяйственные расчеты» | АКТИВНО-ПАССИВНЫЙ |

| 84 | Счет 84 «Нераспределенная прибыль (непокрытый убыток)» | АКТИВНО-ПАССИВНЫЙ |

| 90 | Счет 90 «Продажи» | АКТИВНО-ПАССИВНЫЙ |

| 91 | Счет 91 «Прочие доходы и расходы» | АКТИВНО-ПАССИВНЫЙ |

| 99 | Счет 99 «Прибыли и убытки» | АКТИВНО-ПАССИВНЫЙ |

Структура бухгалтерского баланса предприятия

Используемая для официальной отчетности в РФ форма бухгалтерского баланса представляет собой таблицу, разделенную на две части: актив и пассив баланса. Итоговые суммы актива и пассива баланса должны быть равны.

Актив баланса — это отражение того имущества и обязательств, которые находятся под контролем предприятия, используются в его финансово-хозяйственной деятельности и могут принести ему выгоду в будущем. Актив делят на 2 раздела:

- внеоборотные активы (в данном разделе отражено имущество, используемое организацией в течение длительного времени, стоимость которого, как правило, учитывают в финансовом результате по частям);

- оборотные активы, данные по наличию которых находятся в постоянной динамике, учет их стоимости в финансовом результате, как правило, осуществляется разово.

Подробнее о них читайте в материале «Оборотные активы в балансе — это…».

Пассив баланса характеризует источники тех средств, за счет которых сформирован актив баланса. Он состоит из трех разделов:

- капитал и резервы, где отражаются собственные средства организации (ее чистые активы);

- долгосрочные обязательства, которые характеризуют задолженность предприятия, существующую в течение длительного времени;

- краткосрочные обязательства, показывающие активно меняющуюся часть задолженности организации.

О том, какие проводки используют, отражая в бухучете собственный капитал, читайте в статье «Порядок учета собственного капитала организации (нюансы)».

Бухгалтерский баланс

Сальдо по дебету счетов составляют левую часть баланса — актив, а сальдо по кредиту счетов составляют правую часть баланса — пассив. Итог баланса (каждого из разделов) именуется его валютой.

Информацию о финансовом состоянии предприятия в рублях на определенную дату можно получить посредством бухгалтерского баланса, равно как и информацию о характере и размере имущества.

Информация в балансе сгруппирована по разделам, а разделы состоят из статей. Баланс — латинское слово и переводится как «двухчашечный». Соблюдение равенства актива и пассива — главный принцип баланса.

Сумма всех статей актива баланса (показатели, характеризующие хозяйственные средства организации) равна сумме всех статей пассива баланса (показателей, характеризующих источники хозяйственных средств).

Данные баланса используются для контроля за величиной хозяйственных средств, их структурой, источниками, анализа финансового состояния организации, ее платежеспособности. Основной формой бухгалтерской отчетности, которая предоставляется в контролирующие органы и заинтересованным пользователям (банкам, контрагентам), является именно бухгалтерский баланс.

Подробнее о формах отчетности см. в рубрике «Бухгалтерская отчетность организации».