В каком банке лучше взять кредитную карту

Содержание:

- Новый тренд в виртуальных картах – онлайн-шоппинг с Kviku

- 5 лучших кредитных карт с льготным периодом в 2019 году

- УБРиР

- Какие лучшие предложения можно найти у Восточного Экспресс Банка

- Рейтинг лучших кредитных карт для автолюбителей

- Дебетовая или кредитная – в чем разница + условия

- Как стать держателем карты Тинькофф Банка Platinum

- URBAN CARD от Кредит Европа Банк

- Лучшие кредитные карты 2020 года по величине кредитного лимита

- Лучшие кредитные карты 2020 года с бесплатным снятием наличных

- Характеристика кредитных карт от Сбербанка России

- Кэшбэк от банка Восточный

- Сравнение кредиток с помощью рейтинга

Новый тренд в виртуальных картах – онлайн-шоппинг с Kviku

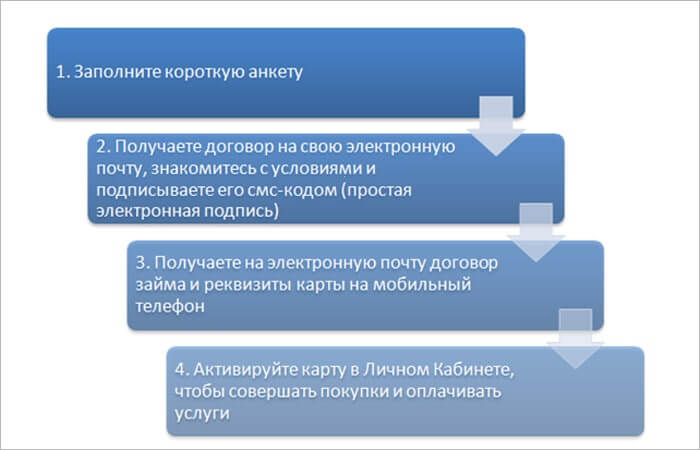

Мы привыкли, что кредитные карты – это банковский продукт. Однако в 2013 г. на рынке появилось кредитное предложение от Kviku – онлайн-ресурса нового образца.

Здесь можно получить кредит, инвестировать свободные денежные средства, оформить виртуальную кредитную карту.

Виртуальная кредитка самый востребованный продукт Kviku. Моментальное получение, без визитов в банк, встреч с курьерами и кучи документов. Её можно получить за 5 минут, выполнив 4 простых действия.

Основное отличие этой карты – отсутствие пластикового носителя. Оплачивать ею можно только онлайн-покупки.

Основные характеристики виртуальной кредитной карты:

| Лимит | 1-100 тыс.руб. |

| Срок действия | 1-12 мес. |

| Процентная ставка | от 29% |

| Льготный период | до 50 дн. |

| Оплата задолженности | 2 раза в месяц |

| Первоначальный кредитный лимит | до 15 тыс.руб. |

| Кэшбэк | до 30% |

При всех её плюсах по карте встречается много негативных отзывов от тех, кто уже её оформил.

Основные претензии пользователей к Kviku:

- нередки отказы по заявкам;

- неотзывчивая поддержка;

- при досрочном погашении задолженности происходит блокировка и закрытие карты;

- при оплате покупок деньги с карты списываются, но до магазина не доходят, выяснения бесконечны и результата не дают;

- первоначальный лимит всегда 1 тыс.руб. После его использования увеличения не происходит, а предлагается кредит под немалый процент с выводом получаемых денег исключительно на карту Сбербанка;

- сложно закрыть карту: по телефону не дозвониться, на письма не отвечают;

- нарушают условия беспроцентного периода.

Те, кому сервис нравится, советуют внимательно читать условия в договоре и уточнять все непонятные моменты до его подписания.

Я с ними полностью согласна. Однако Общие условия договора потребительского займа и Правила предоставления займов, размещённые на сайте кредитора, содержат много расплывчатых формулировок, которые сложно верно истолковать обычным гражданам. Думаю, что аналогичная ситуация наблюдается и в самом договоре. К сожалению, его образца на сайте нет.

Кроме того, лично меня настораживает:

- разброс процентных ставок от 29 до 401,5% годовых! Причём устанавливается ставка в зависимости от результатов индивидуального скоринга, или, проще говоря, по усмотрению кредитора.

- отсутствие чётких критериев установления льготного периода (от 7 до 50 дней по усмотрению банка).

Подытожу: я только сделала обзор предложения от Kviku, решение всегда остаётся за вами!

5 лучших кредитных карт с льготным периодом в 2019 году

Льготный период – отличная возможность какое-то время пользоваться деньгами без уплаты процентов. Если вы намерены им пользоваться, должны знать, что обязательно необходимо вернуть средства банку до его окончания. Иначе вы будете не только платить проценты, но и штраф. Грейс-период имеет свойство возобновляться. Это делает его еще более привлекательным. Чаще всего распространяется ЛП на безналичные операции: покупки товаров (в сети, оффлайне), оплата услуг.

Отдельные банки не ограничиваются этим, предлагая беспроцентный период на снятие налички. Средняя продолжительность льготного периода составляет 50-56 дней. Но мы включили в перечень такие карточки, по которым ЛП как минимум 100 дней.

1. «Просто» Восточного

Пока лидирует банк Восточный со своей картой «Просто». Она во многом отличается от обычных кредиток, подойдет тем, кто нуждается в небольшом лимите, а именно 120 000 руб. и менее. Ее выпускают в день обращения, не требуя платы за оформление, пользование. Беспроцентный период достигает 1850 дней или 60 мес. На остаток собственных средств начисляются до 4% в качестве пассивного дохода.

Еще один приятный момент – минимальный возрастной ценз – от 18 лет. В остальном требования жесткие: гражданство РФ, проживание и прописка в регионе наличия банковского отделения, стабильный доход, стаж от 3 мес. Предъявляются паспорт + 2-НДФЛ (если вы младше 26 лет, не являетесь постоянным клиентом).

2. «Почтовый Экспресс 15000» Почта Банка

Среди лучших кредитных карт с ЛП нужно выделить «Почтовый Экспресс 1500» Почта Банка. Она предназначена для небольших трат, т.к. лимит не превышает 15 000 руб. Решение о ее оформлении озвучивается уже через 5 мин. При своевременном погашении долга ЛП продлится до 720 дней (24 мес.). Пластик действует 5 лет, если ним продолжать пользоваться, начнут начислять проценты – 24% годовых.

Беспроцентный период активен, независимо от того, получаете вы наличные или отовариваетесь в магазине. Обслуживают безвозмездно, однако при выпуске необходимо отдать 600 руб. Предоставляют платежный инструмент 18-летним и старше россиянам с постоянной регистрацией, телефоном, паспортом.

3. «120 дней без процентов» от УБРиР

УБРиР выпускает лишь одну кредитку, но вложил в нее ряд преимуществ, за исключением только высокой ставки (27,50-31% годовых). Если вас не смутит этот факт, вы получите:

- средний лимит – 30 000 -300 000 руб.;

- длительный ЛП на все операции – до 120 дней;

- небольшой кэшбэк, зато с любых покупок – 1%;

- возможность доставки;

- отсутствие хлопот при оформлении;

- бесплатное обслуживание при достижении определенной суммы расходов на покупки, включая интернет;

- минимальный платеж – 3% от суммы долга;

- возможность оперативного выпуска заемщикам от 19 лет с просрочкой, но не текущей.

После грейс-периода операции совершать невыгодно, т.к. взимается комиссия (почти 5% от суммы).

После грейс-периода операции совершать невыгодно, т.к. взимается комиссия (почти 5% от суммы).

4. «110 дней без процентов» Райффайзенбанка

Ну, с льготным периодом все понятно, исходя из названия. А вот другие преимущества, которые делают продукт одним из лучших:

- бесплатные: снятие, переводы (в течение 2 мес., если отрыть ее до конца июня 2019 года), обслуживание (когда траты составляют от 8 000 руб.), доставка;

- выдача без подтверждения дохода;

- лимит до 600 000 руб.

Когда истечет ЛП, заемщик должен будет платить от 26,50% в год. При несоблюдении условий комиссию за обслуживание начнут взимать величиной 150 руб. за мес. Выдача наличных обойдется в 3% от суммы и дополнительно 300 руб. Получить продукт можно с 23 лет, если есть: заработок от 15 000 — 25 000 руб., постоянная прописка, российское гражданство, телефон, стаж от 3 мес.

5. «100+» Промсвязьбанка

Если закрыть глаза на ставку, которая по окончании льготного периода, будет 26,50%, и на стоимость обслуживания (1190 руб.), кредитку Промсвязьбанка можно также причислить к выгодным. На это есть весомые причины: ЛП более 100 дней, высокий лимит, достигающий 600 000 руб., простое оформление.

Помимо этого приятным бонусом является возобнавляемость грейс-периода. «100+» открывают для лиц старше 21 года, которые имеют гражданство, 2 контактных телефона, общий стаж от 1 года, постоянно зарегистрированы или работают в субъекте расположения отделения.

УБРиР

Основное отличие Уральского Банка от конкурентов – это повышенный кредитный лимит для бизнеса, пенсионеров и студентов. Он составляет 700 тысяч рублей и доступен к снятию и переводе на карту другого банка без комиссии. Период беспроцентного пользования составляет 120 дней, а по окончанию льготного срока клиенты платят 17% за пользование денежными средствами.

Банк выпустил несколько программ, подходящих под разные нужды клиентов. Для тех, кто хочет погасить кредит в другом банке и перейти на более выгодные условия есть рефинансирование долга. Программа предусматривает 8 месяцев беспроцентного пользования средствами, низкий годовой процент и повышенный кэшбэк на покупки. На сайте компании можно оформить заявку на получение и выбрать удобное время для доставки документов курьером.

Благодаря удобному мобильному приложению клиенты не пропускают платеж по кредиту, банк заранее уведомляет о ежемесячном взносе. Для консультации со специалистом можно позвонить по телефону или написать в любой удобный мессенджер. Уральский Банк признан одним из лучших для получения кредитной карты по отзывам посетителей за отсутствие справок, залогов и поручителей.

Какие лучшие предложения можно найти у Восточного Экспресс Банка

Кредитная карта с кэшбэком, которую предлагается оформить у банка Восточный, дает возможность пользоваться заемными деньгами (от 55000 до 400000 руб.). Но их нужно возвратить за 5 лет. Для предоставления карточки заемщик должен предъявить паспорт. Решение будет объявлено после рассмотрения заявки в ближайшее время и онлайн-способом. Выдача производится в день обращения.

При безналичной оплате в любом случае на счет поступает 1% бонусов. На определенные категории установлен размер вознаграждений – 5%. Годовое обслуживание не сопряжено с внесением платы. Ежемесячный платеж, обязательный к уплате, составляет 1% от текущего долга. Ставка начинается от 24% в год (в зависимости от вида совершаемой операции). Она действует после окончания ЛП, а именно 56 дней.

Один из лучших продуктов Восточного дается 21—71-летним россиянам, получающим доход. Они должны иметь регистрацию и проживать в субъекте, где есть отделение банковского учреждения. Еще важна длительность стажа (3 мес.)

Рейтинг лучших кредитных карт для автолюбителей

Есть карточки, с помощью которых можно экономить на заправке и обслуживании автомобиля. Это оценят автолюбители, тогда как пользователи общественного транспорта посредством банковской кредитки могут оплачивать проезд бесконтактно и даже в кредит.

Шопоголики будут рады кэшбеку и бонусным программам, которые обеспечивают возможность экономить на оплате покупок и предоставляют скидки на товары в магазинах-партнерах.

Обращаем внимание читателей на карты-рассрочки, они пользуются спросом. Мы говорим о картах Свобода Банка Home Credit, Совесть КИВИ банка, Халва от Совкомбанка и пр

Выбирая конкретную карточку, важно вначале узнать, в каком магазине ею можно будет рассчитаться. Некоторые продукты предусматривают возможность выгодной оплаты покупок только в магазинах-партнерах, список которых ограничен

Дебетовая или кредитная – в чем разница + условия

Существует 2 вида банковских карт: дебетовые и кредитные. Первые предназначены для совершения расчётных операций за счёт средств держателя, вторые за счёт денег банка-кредитора, выпустившего пластик.

Некоторые граждане считают, что вся выгода дебетовой карты заключается в проценте, начисляемом по условиям договора на остаток денежных средств, размещённых на ней на конец расчётного периода.

Однако современные дебетовые карты имеют гораздо больше полезностей.

| Опция | |

| Кэшбэк | Возврат части стоимости покупок, оплаченных картой |

| Бесплатное обслуживание | По некоторым тарифам плата не взимается |

| Снятие денег без комиссии | Возможность снятие налички без комиссии в любых банкоматах |

| Мультивалютность | К одной карте открываются счета в нескольких валютах |

| Оплата проезда в общественном транспорте | Плата за проезд списывается с карты с помощью считывающего устройства прямо в транспорте |

Основным преимуществом кредиток служит возможность проводить расчёты за товары/услуги независимо от наличия собственных денег.

Вам не нужно каждый раз искать банк, готовый выдать необходимую сумму. Кредитный лимит на карте возобновляемый: вы гасите задолженность и в ту же секунду можете тратить образовавшийся свободный остаток вновь.

Вам не нужно носить с собой наличные, беспокоясь за их сохранность. Расчёты картами безопасны и удобны.

Постоянный запас денежных средств, длительный беспроцентный период, кэшбэк, дополнительные бонусы – это то, что делает кредитные карты востребованными у нас с вами, независимо от нашего статуса и финансового положения.

Банки выпускают кредитные карты универсальные с базовым набором опций и целевые для определённых категорий: автолюбителей, путешественников, любителей онлайн-шоппинга, геймеров и т.д. Именно второй их вид приносит максимальную пользу своим держателям.

Очень интересное и информационное видео по данному вопросу:

Как стать держателем карты Тинькофф Банка Platinum

У Тинькофф Банка есть свое предложение для особ, нуждающихся в финансовой помощи. Это карта Platinum, заказать которую можно по онлайн-заявке за считанные минуты. Максимально допустимая сумма кредитования – 700000 руб. Стоимость продукта составляет от 12% в год. ЛП равен 55 дням. Кредитно-финансовое учреждение возвращает заемщикам до 30% вознаграждения за оплату покупок с помощью Platinum.

За ее выпуск не нужно платить, как и за первый год пользования. Однако, начиная со второго, годовое обслуживание будет оцениваться в 590 руб. Заполнив контактную информацию на сайте банка, вы вскоре узнаете решение. Достоверно указывайте данные о себе. Если у вас не было проблем с КИ, вердикт, вероятнее всего, будет положительным. И тогда вам доставят одну из лучших кредитных карт в указанное место. Требования к заемщикам следующие: гражданство РФ, достижение совершеннолетия, временная/постоянная регистрация.

URBAN CARD от Кредит Европа Банк

Основные параметры:

- Кредитный лимит – до 600 000 рублей

- Беспроцентный период – до 55 дней

- Рассрочка – от 2 до 12 месяцев у партнеров

- Процентная ставка – 29,9% годовых

- Кэшбэк – до 10%

- СМС-оповещение об операциях – 59 руб/мес

- Снятие наличных – 4.9%, минимум 399 рублей

- Обслуживание карты – бесплатно

Карта URBAN CARD отличается небольшим льготным периодом в 55 дней и возможностью приобрести товары в рассрочку до 12 месяцев у партнеров банка. Обслуживание карты бесплатно безо всяких дополнительных условий.

Кредит Европа Банк гарантирует моментальное зачисление бонусов за покупки в определенных категориях.

- 10% кэшбэка вы получите в категориях городского и пригородного транспорта

- 7% — в категориях АЗС, автомойки, такси и каршеринг

- 3% — в категориях аренда авто и мото транспорта

- 1% — за все остальные покупки

Снятие наличных в российских банкоматах только с комиссией, зато в банкоматах за рубежом абсолютно бесплатно.

Лучшие кредитные карты 2020 года по величине кредитного лимита

Если вы нуждаетесь во внушительном финансовом резерве, лучше открыть кредитку с большим кредитным лимитом. Как правило, банки предлагают 300 000–500 000 рублей. Но бывают исключения, например, до 1 000 000 рублей. Но вы должны понимать, что столь крупный размер заемных средств может получить не каждый человек. Лимит фининституты определяют также в индивидуальном порядке, и на него влияет уровень платежеспособности заемщика, состояние его кредитной истории.

Если вы уже являетесь действующим клиентом, имеете накопительный счет, куда регулярно поступают деньги, зарплатный, депозит/вклад, или хотя бы получаете высокую зарплату и незакредитованы, кредитный лимит одобрят больше. Если изначально вам не захотят доверить крупную сумму в долг, лимит могут увеличить со временем.

Однако это происходит не реже 3-6 месяцев и по инициативе банков, так как они не любят, когда об увеличении кредитного лимита просит сам клиент. При этом держатель карты должен соответствовать определенным требованиям:

- активно эксплуатировать кредитку;

- не допускать просрочек;

- продолжать получать доход на том же уровне или больше.

Кредитная карта Мультикарта ВТБ

Заслуженно в рейтинг лучших кредитных карт попала и Мультикарта ВТБ. Во-первых, ее максимальный лимит равен 1 000 000 рублей. Во-вторых, ставка хоть и высокая (26% годовых), но при активном использовании пластика и подключении опции «Заемщик», ее можно уменьшить до 10%. В-третьих, есть масса других «фишек».

| Преимущества | Недостатки |

| Длительный ЛП – 101 день. Он распространяется не только на оплату товаров/услуг, но и на снятие денег в устройствах самообслуживания, переводы | Отсутствие доставки |

| Бесплатное обслуживание при тратах на покупки от 5 000 рублей в месяц | Длительное ожидание решения – от 1 до 5 дней |

| Пополнение с карт других банков через онлайн-банк – 0 ₽ | Обязательное подтверждение дохода за последний год при кредитном лимите свыше 300 000 ₽ |

| В первые 7 дней после получения пластика без комиссии: снятие до 100 000 рублей | Изначально ставка составляет 26%, ее снижают постепенно при условии активного пользования Мультикартой ВТБ и подключении опции «Заемщик» |

| Бесплатное обслуживание карты в первый месяц даже при невыполнении критерия бесплатности, но при подаче заявки на сайте | Взимание комиссии за обслуживание, если сумма трат в расчетном периоде менее 5 000 рублей – 249 ₽ за месяц |

| Оформление по паспорту при запросе лимита не более 300 000 ₽ | Высокая плата за снятие денег по истечении семидневного «льготного периода» — 5,5% (минимум 300 ₽) |

| Небольшой размер обязательного платежа – 3% от суммы долга | — |

| Разнообразие бонусных опций, по которым можно получить: скидку на ставку по кредиту/ипотеке/кредитной карте до 10%, до 4% кэшбэка с ресторанов, кафе, театров и кино, АЗС, парковок, до 4% за любые покупки, до 3% милями в категории «Путешествия», до 1,50% дохода по вкладам/сберегательным счетам | — |

Кредитная карта #МожноВсё Росбанка

Кредитный лимит лучшей карты #МожноВсё Росбанка в 2020 году варьируется в пределах 15 000 – 1 000 000 рублей. Ставка начинается с 25,90%. Это немало, но банк дает привилегии в плане комиссии за обслуживание:

- 1-ый месяц – 0 ₽;

- со второго месяца – бесплатно, если тратить на покупки от 15 000 рублей. Иначе – 79 рублей.

На протяжении максимум 62 дней можно не платить проценты. Разрешается использование собственных средств, переводы с карты на карту. При этом комиссии нет, но если переводить кредитные средства, Росбанк возьмет за операцию 4,90% + 290 ₽. Столько же заемщику приходится отдавать за снятие кредитных денег, свои же в банкомате эмитента можно снимать без лишних трат.

Но в случае с обналичиванием в банкоматах сторонних банков комиссия будет – 1% + 100 ₽. Есть у кредитки и программа лояльности, точнее две. Но выбрать можно одну: либо кэшбэк, либо Travel-бонусы за каждые потраченные 100 ₽. И размер кэшбэка, и размер Travel-бонусов зависит от того, сколько держатель тратит на покупки. Повышенный cashback начисляют только по одной из выбранных категорий.

С остальных покупок Росбанк возвращает 1%. При заказе карточки с кредитном лимитом не более 100 000 рублей потребуют только паспорт. Иначе незарплатные клиенты банка должны будут подтвердить доход любой доступной справкой. Еще одним преимуществом одной из лучших в 2020 году кредитных карт является возможность ее получения в день обращения и озвучивание ответа по заявке онлайн.

Лучшие кредитные карты 2020 года с бесплатным снятием наличных

Кредитные карты, в отличие от дебетовых, не предназначены для наличных операций, хотя их функционал позволяет снимать деньги. Комиссию за эту транзакцию берут почти все банки. Поэтому снимать кредитные средства с карты, а порой и собственные, крайне невыгодно.

Важно помнить, что при обналичивании карты:

- может быть комиссия сторонних банков, если снятие происходит не в «родном» банкомате. Лучше снимать наличку в банкоматах банка-эмитента или у его партнеров. Желательно, чтобы у него была широкая сеть банкоматов;

- есть месячные/дневные лимиты на операцию;

- начисляются повышенные проценты.

Platinum Русского Стандарта

Пожалуй, кредитную карту Русского Стандарта Platinum тоже можно причислить к лучшим кредиткам со снятием наличных благодаря:

- отсутствию комиссии за снятие наличных в любых банкоматах мира;

- наличию беспроцентной рассрочки на все до 2 лет. Стоит отметить, что такое предложение не делают другие банки. У них, если и есть рассрочка, то она может длиться максимум до года и не на все виды товаров;

- бесплатному пополнению;

- сравнительно недорогому обслуживанию – 590 ₽ в год;

- наличию кэшбэка. У партнеров можно получить до 25%, в 3-х выбранных категориях – 5%. Включены самые распространенные траты (рестораны, общественный транспорт, одежда, аптека, АЗС, развлечения), что также не наблюдается у других кредитных карт. За остальные покупки начисляют 1%. Еще бонусы дают за бронирование отелей – 6%, покупку ж/д билетов – 5%, авиабилетов – 2%;

- спецпредложениям платежной системы;

- оформлению по 2-ум документам без справки о доходах;

- льготному периоду – 55 дней;

- быстрому принятию решения;

- возможности получить кредитную карту бесплатной доставкой.

Недостатки:

- немалая ставка – от 21,90% в год;

- предоставление бесплатного снятия наличных только на первые 30 дней, потом – 3,9% + 390 ₽;

- платные переводы – 3,9% + 390 ₽.

МТС Деньги Zero

МТС Деньги Zero – это кредитный продукт с нестандартной оплатой. На протяжении 1100 дней МТС Банк не начисляет ставку, но фиксированную комиссию, если есть долг. Мы уже упоминали ранее, что она не будет выгодной, если задолженность «весит» долго. Если же ее погашать через несколько дней, карта станет вполне полезным платежным инструментом. И она заслуженно находится в рейтинге лучших кредиток за 2020 год, потому что кредитор предусмотрел выгоду и для заемщика.

| Преимущества | Недостатки |

| Отсутствие комиссии при неиспользовании кредитных средств | Небольшой кредитный лимит – до 150 000 рублей |

| Снятии наличных в любом банкомате, в том числе за рубежом | Есть комиссия за выдачу – 299 ₽ |

| Бесплатная доставка | Комиссия за обслуживание кредита не входит в обязательный платеж, который равен 5% (минимум 500 ₽); |

| Кэшбэк — до 8% | Ежедневный лимит на снятие – 50 000 рублей |

| По истечении ЛП устанавливают небольшую ставку – 10% | — |

| Быстрый ответ по заявке | — |

| Получение по паспорту с 20 лет | — |

Характеристика кредитных карт от Сбербанка России

Характеристики кредитных карт Сбербанка

Классическая кредитная карта Visa или MasterCard

Кредитные карты Visa и MasterCard от Сбербанка

Эта кредитка является самой популярной среди клиентов Сбербанка. Ее основные характеристики:

- Максимальный лимит – 300 тысяч рублей.

- Льготный период – 50 дней (распространяется только на безналичные операции).

- Процентная ставка 27,9% годовых.

- За первый год пользования картой плата не взимается. Со второго года она составляет – 750 рублей.

- Комиссия за снятие наличных в банкомате – 3%, но не менее 390 рублей.

Держатели кредитных карт подключаются к бонусной программе «Спасибо». За безналичные расчету клиенту начисляются баллы, которые он может потом использовать для оплаты покупок в магазинах-партнерах.

Для получения кредитки достаточно предоставить только гражданский паспорт. Воспользоваться данным предложением Сбербанка могут клиенты, которые соответствуют следующим критериям:

- возраст от 21 до 65 лет;

- отсутствие испорченной кредитной истории;

- трудовой стаж на последнем месте работы – 6 месяцев, а общий – от года.

Премиальные карты Visa Signature и MasterCard World Black Edition

Премиальные карты Сбербанка

Это предложение для ВИП-клиентов банка с высоким доходом. Максимальный лимит по карте составляет 600 тысяч рублей. Выпускается она бесплатно. Но уже с первого взимается плата за обслуживание счета в размере 4900 рублей. Льготный период – 50 дней. Процентная ставка составляет 25,9% годовых. См. также: кредитные карты с лимитом до 2 млн рублей.

Премиальные карты от Сбербанка – это большие скидки от компаний-партнеров:

- бесплатный роуминг с МТС и Билайн;

- скидки до 12% при бронировании отелей

- 20% на трансферы в аэропорт;

- До 35% скидки на аренду автомобилей;

- Бесплатная упаковка багажа.

Кобрендовые карты «Аэрофлот»

На выбор клиента карта может быть классической или золотой. В первом случае начисляется 500 приветственных милей, а во втором – 1000 милей. Заемщику открывается отдельный бонусный счет. За каждые потраченные 60 рублей с золотой карты клиент получает 1,5 балла, по классической – 1 балл. Накопленные бонусы клиент может обменять на билеты в компании «Аэрофлот», повысить класс обслуживания, оплачивать товары и услуги в компаниях-партнерах.

По картам «Аэрофлот» процентная ставка составляет 27,9% годовых. Максимальный кредитные лимит – 300 тысяч рублей. Льготный период – 50 дней.

Кредитные карты мгновенного выпуска

Кредитные карты мгновенного выпуска

Клиенты, у которых нет времени ждать выпуска именной карты, могут получить кредитку мгновенного выпуска. Оформить ее можно в день подачи заявки. Для этого необходимо:

- Обратиться в отделение Сбербанка и предоставить свой гражданский паспорт.

- Заполнить анкету, в которой подробно указать персональные данные, сведения о работодателе, свои доходы, расходы и кредитную историю.

- Банк проверяет информацию и принимает решение по заявке.

- Если ответ положительный, то после подписания договора, клиент получает кредитку.

Кредитные карты для «своих» клиентов

Сбербанк своим постоянным клиентам (вкладчики, заемщики с положительной кредитной историей, владельцы зарплатных карт) делает персональное предложение по кредитованию. В рамках данной программы можно получить кредитную карту на льготных условиях:

- кредитный лимит до 600 тысяч рублей;

- отсутствие комиссии за обслуживание счета;

- процентная ставка от 23,9% годовых.

О наличие персонального предложения клиент может узнать из смс-рассылки, в Сбербанке Онлайн или лично обратившись в отделение Сбербанка.

Преимущества и недостатки кредитных карт Сбербанка

Преимущества и недостатки кредиток Сбербанка

Оформить кредитную карту можно практически в каждом банке. У клиента есть большой выбор, поэтому спешить с принятием решения не стоит.

Нужно обратить внимание на преимущества кредиток от Сбербанка:

- высокий кредитный лимит;

- не требуется документальное подтверждение доходов;

- бонусная программа «Спасибо»;

- бесплатное смс-информирование;

- отлично развитая сеть отделений и банкоматов;

- льготные условия кредитования для постоянных клиентов.

Также необходимо учитывать и недостатки этого продукта. Во-первых, льготный период распространяется только на безналичные операции. Во-вторых, не предусмотрен выпуск дополнительных карт. В-третьих, даже за снятие собственных средств со счета взимается высокая комиссия.

Кэшбэк от банка Восточный

- Кредитный лимит – до 400 000 рублей

- Беспроцентный период – до 56 дней

- Процентная ставка – от 24%

- Кэшбэк – до 10%

- Снятие наличных – 4.9% + 399 руб

- СМС-оповещение – 89 руб/мес

- Выпуск карты – 1 000 рублей

- Обслуживание – бесплатно

Кредитная карта «Кэшбэк» от банка Восточный предоставляет льготный период сроком до 56 дней. Обслуживание карты бесплатное безо всяких условий, но за выпуск придется заплатить разово 1 000 рублей.

Особенностью карты является наличие пяти программ по начислению кэшбэка. Вы можете выбрать любую и менять ее в конце месяца. Каждая программа содержит определенную группу категорий с кэшбэком до 10% и базовую ставку в 1% за все покупки. Дополнительно вы можете использовать спецпредложения партнеров, где кэшбэк будет значительно выше.

Бесплатного снятия наличных нет, но карту можно использовать в качестве дебетовой. В таком случае вам станут доступно начисление процента на остаток и снятие собственных средств без комиссии в любых банкоматах.

Из дополнительных возможностей выделю бесплатное страхование выезжающих за рубеж при оформлении дополнительной карты Visa Gold.

Сравнение кредиток с помощью рейтинга

Финансовые учреждения предлагают клиентам кредитные карточки на индивидуальных условиях. Чаще всего они выдают заемщикам выгодные кредиты, не требуя при этом дополнительной документации. Но прежде чем подписывать кредитный договор, сравните условия в разных банках – кто знает, возможно, есть условия получше? Провести сравнительный анализ условий можно с использованием нашего рейтинга.

Целесообразно также сопоставить такие параметры, как комиссия банка, стоимость обслуживания карточки, дополнительные расходы, а также реальная выгода, которую предлагает пользователю конкретная кредитка. Лучшая кредитная карточка — та, которая соответствует требованиям и предпочтениям конкретного заемщика.