5 простых способов, как избавиться от постоянных долгов и безденежной жизни

Содержание:

- Причины попадания в долговую яму

- Рефинансирование микрозаймов

- Стоит ли объявлять себя банкротом

- Не умеешь экономить

- Что будет, если не платить

- Почему образуется кредитная яма

- Как выбраться из долговой ямы

- Шаг 2. Правило 50-30-20, или Как распределить расходы

- Займите у друзей и родственников

- Рефинансирование

- Причины попадания в долговую яму

- Навигация

- Формируйте накопления

- Практические советы

- Платите больше

- Как вести бюджет, чтобы избежать долгов?

- Как выбраться самому из долговой кредитной ямы?

- Продать что-нибудь ненужное

- Что делать, если вы оказались в долговой яме?

Причины попадания в долговую яму

Проблемы нехватки денег остались актуальными для современного общества. Не всегда в них виноват сам пострадавший. Кто-то неожиданно лишается работы или берет деньги в кредит на лечение. Как следствие, человек не может вылезти из долгов. Причин, по которым человек попадает в долговую яму, может быть немало.

1. Неумение правильно составлять личный бюджет:

Очень часто люди не соизмеряют расходы и доходы, в результате чего они приобретают дорогостоящие вещи, которые им не по карману. Как следствие, им не хватает финансовых средств для покрытия основных расходов и обеспечения первичных потребностей. Редко кто анализирует свои расходы и составляет списки перед походом в магазин, а без четкого планирования расходы увеличиваются в несколько раз. Спонтанные покупки могут затянуть любого в долговую яму. Сегодня маркетинговые уловки торговых компаний всячески способствуют совершению таких незапланированных и дорогостоящих покупок.

2. Невысокий уровень заработной платы

Закономерным экономическим явлением является рост цен. Зарплаты растут не с такой скоростью, как цены, и люди не успевают приспособиться к новым условиям. Даже если они не делают незапланированных покупок, они рискуют попасть в долговую яму из-за непропорционального роста цен относительно зарплаты.

3. Кредиты

Психология покупателей устроена таким образом, что они хотят иметь вещь здесь и сейчас. У многих просто не хватает терпения, чтобы собрать деньги и купить желаемый товар чуть позже. В результате люди берут кредит или займ (хуже, когда и то, и другое), не соразмеряя свои возможности к своевременной выплате. А сумму конечной переплаты вообще мало кто считает.

Распространенной ситуацией также является взятие нового кредита на погашение старого, что лишь больше усугубляет финансовое положение человека. Улучшить ситуацию может тот редкий случай, когда взятый для погашения старого займа кредит имеет меньший процент переплаты. Но зачастую такое рефинансирование еще больше увеличивает расходы за счет высокой процентной ставки.

Постоянный заем денег у родственников, знакомых и друзей приводит к увеличению времени погашения долга, что негативно сказывается на взаимоотношениях и уменьшает степень доверия к человеку.

4. Отсутствие сбережений

Если у человека нет денежных сбережений и других активов в виде ценных бумаг или драгоценных металлов, это увеличивает риск попадания в долговую яму. Никто не застрахован от непредвиденных ситуаций, решение которых зачастую требует денег. Если сбережений нет, приходится брать кредиты и занимать деньги у знакомых, а значит, вставать на путь попадания в долговую яму.

Рефинансирование микрозаймов

Первый вариант урегулирования проблем с микрокредитной организацией – рефинансирование задолженности. Он предусматривает изменение текущих условий кредитования для снижения финансовой нагрузки на должника. Несмотря на то, что этот способ предполагает определенные уступки со стороны МФО, многие микрофинансовые компании идут на подобные действия, так как найти альтернативный и эффективный метод взыскания долга удается далеко не всегда.

Порядок действия проблемного заемщика в подобной ситуации выглядит следующим образом:

- сначала необходимо изучить информацию о возможности продления срока микрозайма. Такие услуги предлагаются большинством МФО, причем на вполне разумных условиях в виде фиксированного платежа или уплаты небольшого дополнительного процента;

- если условия устраивают, воспользоваться услугой;

- в противном случае выйти на контакт с представителем микрокредитной компании и обсудить условия возможного рефинансирования;

- подготовить и отправить в МФО заявление на реструктуризацию микрозайма одним из следующих способов: увеличение срока, уменьшение процентной ставки, сочетание обоих вариантов или получение нового кредита на более выгодных условиях. К заявлению необходимо приложить документы, которые подтверждают объективный характер возникших проблем;

- аргументированно обосновать собственную позицию в ходе разговора с ответственным сотрудником МФО, который в большинстве случаев выходит на связь сразу же после получения заявления от заемщика.

При сотрудничестве с серьезной микрокредитной компанией перечисленные выше действия могут привести к реальному положительному результату. Как следствие – будут созданы условия, благоприятные для постепенного урегулирования финансовых проблем заемщика и выплаты долга.

Стоит ли объявлять себя банкротом

С 1 октября 2015 года в России действует закон, согласно которому физическое лицо или предприниматель может быть объявлен банкротом. Процедуру банкротства может инициировать как сам гражданин, так и кредитное учреждение. Окончательное решение принимает суд.

Для управления имуществом судом назначается управляющий. Однако при этом с должника списываются все долги. Забирать жизненно важные вещи и единственное жилье суд не имеет права. Совокупность всех этих ограничений говорит о том, что объявлять себя банкротом следует только в реально очень тяжелых обстоятельствах – тяжелой болезни, потере имущества вследствие стихийных бедствий или пожара.

В заключение повторим банальную истину – берите только крайне необходимые кредиты, всегда советуйтесь с близкими, перед тем как стать должником. Ведь выбираться из долговой ямы приходится всей семьей.

Не умеешь экономить

Первое, что ты должен сделать, если на тебе висит долг внушительного размера, — сократить свои расходы. Да, обязательный пункт на повестке дня — научиться экономить, но так, чтобы не жить на одном дошираке.

Во-первых, распиши свои обязательные расходы. Все — от оплаты интернета до стоимости проезда. К примеру, если выяснится, что 2 тысячи рублей ты ежемесячно тратишь на то, чтобы заправить авто, не легче ли на время отказаться от поездок на машине, купив транспортную карту за 500 рублей? Да, это не так комфортно, но стоит дешевле и экономит 1,5 тысячи.

Во-вторых, воздержись от лишних трат в магазинах. В продуктовом бери только самое необходимое, не позволяй себе случайные приобретения и старайся не выходить за рамки установленного бюджета.

Что будет, если не платить

С вами никто не будет играться. Не хотите платить, да еще и прячетесь? В силу вступит закон. И последствия могут быть достаточно плачевными.

Конечно, ваша кредитная история будет испорчена полностью. И если вам дадут в будущем ссуду, то условия будут очень жесткими. Банк потребует возмещения убытков и может забрать залог.

Но про то, что сотрудники службы безопасности и коллекторы звонят должникам, можно говорить много и долго. Разговоры это будут неприятные и даже с угрозами.

Если вам пришла повестка в суд, обязательно присутствуйте на этом заседании и попытайтесь себя защитить (читайте подробнее про ситуации, когда банк подал в суд на взыскание кредита). В противном случае суд будет полностью на стороне кредитора. Помните о таких моментах:

- каков срок исковой давности в согласии с договором (обычно 3 года), не истек ли он;

- проведите проверку суммы долга со всеми выплатами и штрафами;

- знайте суть дела (может это был просто психологический инструмент давления, а банк вовсе не обращался в суд).

неуплата кредита

неуплата кредита

Почему образуется кредитная яма

Есть такие люди, которые просто привыкли жить в кредит. Делать накопления для них кажется долгим и бесполезным занятием, ведь деньги на требуемые нужды можно получить сразу, с помощью кредита.

Наиболее распространенные случаи, в силу которых возникает долговая яма рассмотрим ниже.

Кредитные карты

В настоящее время трудно встретить человека, который бы не владел кредитной картой.

С одной стороны, удобно иметь такую карту, по ней можно расплатиться в любом магазине, снять наличные средства в случае необходимости и пр. С другой стороны, кредитная карта – это вечная долговая яма, которая затягивает все больше и больше.

Получается, что человек кладет деньги на карту, но долг уменьшается очень медленно и при этом он продолжает ей пользоваться, что наоборот, еще больше увеличивает долговые обязательства.

Большое количество кредитов

Наличие нескольких кредитов объясняется довольно просто: гражданин взял один кредит, не смог его погасить, взял второй, для погашения первого и т.д. В результате получается большая долговая пирамида, выбраться из которой, ему уже не под силу.

Изменение финансового положения

Просрочка по кредиту может возникнуть из-за случайности, например, должник тяжело заболел, потерял работу – иными словами, его финансовое состояние сильно ухудшилось.

Все вышеперечисленные проблемы довольно сложные как в материальном, так и в моральном плане. Но не стоит отчаиваться, выход всегда можно найти, главное, собраться с силами и начать решать собственные проблемы.

Как выбраться из долговой ямы

Далеко не все люди осознают, что попали в финансовую кабалу, набрав несколько кредитов. Осознание ошибки может прийти слишком поздно, когда судебные приставы постучат в дверь. Возможно даже, что на восстановление платежеспособности могут понадобиться годы, а при получении крупных кредитов – десятки лет.

Если вы не знаете, как выбраться из долговой ямы, воспользуйтесь советами, приведенными ниже. Эта информация может стать очень ценной, если вы твердо намерены расплатиться по финансовым обязательствам и остаться на плаву.

- Увеличивайте сумму платежа

Если вы оформили кредит на 5 лет с фиксированным платежом, увеличив сумму ежемесячного взноса на 20-50%, вы закроете заем за 3,5-4 года. Поэтому не сидите сложа руки, а проявляйте инициативу – каждый месяц погашайте досрочно еще небольшую сумму. Это ускорит выплату кредита.

- Закрывайте мелкие займы

Чтобы нарастить темп, отдайте сначала мелкие долги. Потратьте все свободные средства на возврат микрозаймов, после чего переходите на досрочное погашение крупных кредитов. Дело в том, что за кредиты на небольшие суммы финансовые организации берут больший процент, чем при крупных ссудах на длительный срок.

- Найдите подработку

Следующий способ как выбраться из долговой ямы – найди дополнительную работу в свободное время. Если у вас есть пару часов по вечерам и выходные, это время можно потратить на заработок дополнительных средств. Возможно, вы можете делать ремонты, разбираетесь в сантехнике, пишите тексты или хорошо разбираетесь в графических редакторах – все эти навыки неплохо востребованы.

- Экономьте каждую копейку

Если вы искренне хотите избавиться от долгов, введите режим жесткой экономии. Протяните в таком темпе как можно дольше. Избегайте эмоциональных покупок, перекусов в ресторанах быстрого питания, откажитесь от лишней одежды и развлечений. Такой ритм жизни, конечно, жесткий, но он может стать ключом быстрого достижения цели.

- Продавайте лишнее

Все, что вам не нужно, чем вы не пользуетесь, можно продать, а полученные деньги потратить на выплату задолженностей. Самый простой способ избавиться от ненужного – выложить вещи на популярных досках объявлений и отвечать на звонки.

- Помогайте соседям

Следующий вариант заработать тысячу–другую – помогать соседям по дому, огороду, стройке. Возможно, бабушке на лестничной клетке нужно заменить розетку или повесить люстру на несколько сотен рублей или починить сарай на даче за несколько тысяч. Дружите со своими соседями и сообщите им о желании помочь за небольшую плату.

- Реструктурируйте долги

Если вы должны крупному банку или нескольким, подайте заявки на рефинансирование займов. Просить кредитора снизить процент – это нормально, вы все равно ничего не теряете. Сходите в отделение своего банка, поговорите, напишите заявление, приведите веские аргументы – вполне возможно, кредитор хоть немного, но снизит ставку.

- Все доходы – на погашение

Если вам помогли родственники, на работе дали премию или удалось что-то выгодно перепродать, отправляйте полученные средства на погашение задолженностей. На эти деньги вы все равно не рассчитывали, зато неожиданный доход приблизит вас к цели.

- Избавьтесь от вредных привычек

Отсутствие лишних денег – отличный повод бросить курить или переедать. Проанализируйте свои привычки. Возможно, вы слишком часто покупаете сигареты или любите побаловать себя вкусненьким. Все эти траты затягивают вас в долговую яму, из которой крайне сложно выбраться.

- Избавьтесь от кредитных карт

Постарайтесь не пользоваться кредитками, а также не носите с собой дебетовые карты, чтобы не было соблазна потратить больше, чем планировали. Если вы постоянно тратите деньги или пользуетесь кредитной картой, как тогда погасить старые долги? Продумывайте список покупок заранее и берите с собой ровно столько денег, сколько стоят продукты.

Шаг 2. Правило 50-30-20, или Как распределить расходы

Есть одно простое правило, которым почему-то пренебрегают многие люди. Финансовые специалисты рекомендуют распределять свои доходы следующим образом:

- 50% месячного дохода идет на покрытие фиксированных расходов, в частности, аренды, студенческих и прочих кредитов;

- 30% должно хватить для оплаты коммунальных услуг, покупки продуктов питания, развлечений;

- 20% — это ваши сбережения, которые должны отправляться на отдельный счет и там оставаться.

Многие люди спрашивают, почему нельзя использовать оставшиеся 20% на погашение имеющихся кредитов. Конечно, если время поджимает, то правило можно нарушить. В остальных же случаях те 20% дохода станут вашим «спасательным кругом». Жизнь совершенно непредсказуема, и, если однажды вы столкнетесь с финансовым кризисом или непредвиденной ситуацией, ваши сбережения могут быть использованы как для оплаты бытовых нужд, так и для покрытия кредита (банки редко интересуются причинами неуплаты кредита — деньги нужно возвращать вне зависимости от того, если ли у вас средства, уволили ли вас с работы).

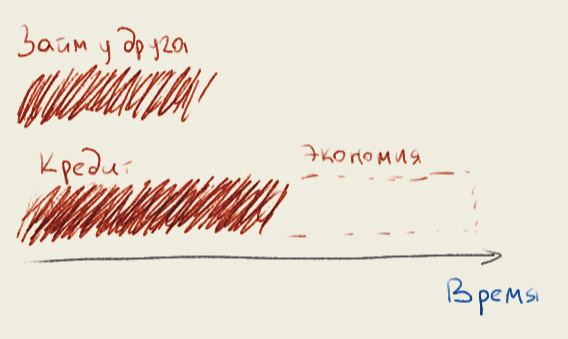

Займите у друзей и родственников

Ваши близкие могут занять вам денег и не потребовать никаких процентов. Но вы должны использовать эти деньги для одной из указанных выше техник.

Понятно, что этот вопрос крайне зависит от ваших этических убеждений и отношений в семье или с друзьями. Помните, никакая долговая яма не стоит ваших отношений с близкими. Никогда не подвергайте угрозе эти отношения, как бы плохо вам ни было. Потому что если вам случится опуститься на самое дно и провалиться сквозь него, только они вам помогут.

Как бы то ни было, хорошие отношения с людьми могут стать для вас источником беспроцентной ссуды. Если вы не уверены в себе, заключите письменный договор с тем, кто дает вам деньги. Используйте их с умом. Рассчитайте так, чтобы вы отдали этот новый займ с экономии на выплатах по другим займам.

Рефинансирование

Рефинансирование — получение нового кредита для погашения уже имеющегося.

Обратиться за ним можно и в тот банк, который изначально выдал кредит. Собственные потребительские кредиты банк рефинансирует неохотно, а вот ипотечный долг, заемщику с хорошей кредитной историей предлагает по собственной инициативе.

Кто может рассчитывать

Нужно сразу заметить, что надеяться получить новый кредит в другом банке, может только аккуратный и добросовестный плательщик. Заемщик с плохой кредитной историей может рассчитывать только на микрозайм, но процентная ставка там чудовищно большая (700% годовых). Прибегнув к такой помощи можно еще глубже увязнуть в долгах.

На что нужно обратить внимание

Если шанс получить новый заем достаточно высок, следует тщательно изучить предложения. Желательно, чтобы процентная ставка по новому кредиту была как минимум на три процента ниже, чем по-старому. При длительном кредитовании, это позволит существенно снизить сумму переплаты.

Следует обратить внимание на размер обязательных регулярных выплат. Насколько приемлемыми они окажутся по сравнению с предыдущими

Не попадет ли заемщик из одной долговой ямы в другую, еще более глубокую.

Причины попадания в долговую яму

1.Ненужные «понты»

Человеку вообще свойственно хотеть много денег и казаться лучше, чем есть на самом деле. Иметь такую же дорогую машину, такой же большой дом, ездить отдыхать туда, где по круче и так далее, и все тому подобное. Отсюда то и берутся ненужные расходы, которые значительно превышают имеющиеся доходы. Так и появляются большие долги и кредиты.

Прежде чем влезать в долги и набирать кредиты хорошенько подумайте, стоит ли «ненастоящая» успешность тех проблем и неприятностей, которые они за собой влекут.

2.Тяжелое и критическое положение

В жизни может произойти все, начиная от потери жилплощади, заканчивая тяжелой смертельной болезнью, требующей больших финансовых затрат. В таких ситуациях обычно просто невозможно не набрать долгов и кредитов, которые человек начинает занимать, чтоб хоть как-то поправить свое сложное положение. При этом все без исключения начинают ошибочно полагать, что потом как-нибудь все выплатят. Только вот «как-нибудь» частенько не получается.

3.Неумение управлять личными финансами

Большинство людей не ведут учет доходов и расходов, не планируют расходы и не составляют личный бюджет, что обычно приводит к расходам, которые значительно превышают доходы. Научитесь управлять своими личными финансами, и вы с удивлением заметите, как ваши расходы заметно уменьшаться, и долгов станет гораздо меньше.

4.Низкий доход

Многие люди работают за мизерную заработную плату, даже не стараясь при этом хоть что-то изменить. Когда только и нужно, что включить голову и придумать, как и каким способом, можно увеличить свой доход и поправить свое финансовое положение. Способов много, начиная от повышения квалификации, заканчивая пассивным доходом. А лучше, сразу найдите такие источники пассивного дохода, которые вам больше подходят, и начинайте их создавать. Как ни крути, а пассивный доход – это основной источник богатства, и без него финансово независимым стать не получится.

5.Привычка жить «в кредит»

«Жить в долг» — это основная плохая привычка бедного человека. Каждое его желание реализуется путем взятия очередного займа и человек начинает очухиваться только тогда, когда сумма его долга не начинает зашкаливать, а размера дохода с трудом хватает, чтоб погасить хоть какую-нибудь его часть. Тем более теперь, когда любой магазин, торгующий товарами, имеющими хоть какую-нибудь приличную стоимость, могут предоставить рассрочку или кредит, который является всего лишь обыкновенным сговором между магазином и банком. Им это приносит минимум двукратный размер прибыли, а вам, кроме очередной головной боли и больших проблем, больше ничего и не даст.

6.Отсутствие накоплений

Человек вообще не любит думать о том, что будет завтра. Считает, если сегодня все хорошо, то и завтра будет также. Только вот жизнь полосатая и когда-то вполне стабильное и благополучное существование превращается в нищенскую, полную долгов и кредитов, жизнь.

7. Финансовая безграмотность

Это, наверное самая главная причина, по которой люди загоняют себя в долговую кабалу. Большинство людей продолжают поддерживать высокий уровень качества своей жизни при низкой заработной плате, не ведут учет доходов и расходов, не планируют расходы и не составляют бюджет. Они просто не знают как построить грамотные партнерские отношения с кредиторами, при которых ни одна бы сторона не пострадала. Человек должен знать, на какие предложения соглашаться, а на какие нет, какую информацию усваивать, а какую пропускать мимо себя. Единственным выходом здесь является — повышение уровня своей финансовой грамотности. Это очень поможет вам не только решить свои проблемы, но также не попасть в долговую ловушку.

А так, вообще, у каждого своя причина, начиная от потери работы, и заканчивая тяжелой болезнью, требующей дорогостоящего лечения. Сядьте и хорошенько подумайте, что привело вас в такое тяжелое финансовое положение. И направьте все сила на ее устранение.

Навигация

Формируйте накопления

Практические советы

Возникшую проблему следует решать с использованием закона.

Вы не сможете жить в состоянии стресса и постоянного давления. Возьмите себя в руки и попытайтесь выстроить точный план действий, определитесь со сроками. Находите новые источники дохода, совершайте как можно меньше расходов.

Рассмотрите свой бюджет. На что тратите больше всего? Может это так называемые «дыры». Обращайтесь за помощью в банковскую организацию. Да, это дело не из приятных – идти и сообщать банку, что у вас финансовые затруднения. Но, если вы стремитесь решить проблему, кредиторы это оценят и пойдут навстречу.

рассмотрения бюджета

После ваш план станет более четким. Вы сможете сориентироваться в сроках и в размерах выплат.

Всегда погашайте обязательные платежи (подумайте о том, что может случиться из-за неуплаты кредита). Если пришел в бюджет доход, сразу распределите его по обязательным платежам: плата за жилищно-коммунальные услуги, плата за интернет и т.д.

Старайтесь избавляться от мелких долгов. Если брали деньги в долг у друзей и знакомых, и это были небольшие суммы, то скорее их возвращайте. Хотя бы психологически вам станет легче. Как говорится, появляется надежда.

Перестаньте пользоваться кредитками. Рассчитывайтесь наличными средствами. Избавьтесь от всех кредиток.

Ищите дополнительные источники заработка. Всегда можно найти способы подзаработать. Можно взять больше обязанностей на основном месте, или поискать еще одну работу, чтобы трудиться там вечером. Можете попробовать печатать тексты дома, или заняться репетиторством, устроиться работать удаленно оператором и прочие варианты.

Продавайте имущество. Можно попробовать продать технику, телевизор. На крайний безвыходный случай – продавайте автомобиль и другое имущество.

Получили доход, отложите определенную сумму. Да, это сумма не будет большой, но накапливаясь, она станет значительной. Как вариант, можно положить деньги на депозит. Будет накоплен капитал, и потом его можно направить на погашение процентов.

откладывание денег

Еще хороший совет: старайтесь платить больше минимального платежа. Так выплаты становятся более быстрыми. Но опять следует помнить, что за досрочное погашение долга налагаются в некоторых банках штрафы и пени.

Выбравшись однажды из долговой ямы по кредитам, приложите все усилия, чтобы не попасть в нее вновь. Мотивируйте себя, чтобы быть независимым в финансовом вопросе, старайтесь зарабатывать больше.

Как справитесь с долгами, постарайтесь больше не брать кредиты. Копите деньги, а затем совершайте покупки. Решившись на кредит повторно, всегда внимательно изучайте условия, перечисленные в договоре. Знакомьтесь со всеми возможными «подводными камнями»! Проявляйте финансовую грамотность. Помните о своих доходах и расходах. Планируйте бюджет!

https://youtube.com/watch?v=MNvSAt22M3w

Платите больше

На первый взгляд, глупый совет в ситуации, когда человек в долгах как в шелках. Но подумайте логически: если вас поглотила долговая яма, как из нее выбраться, если не выплачивать долги? Никак.

Пересмотрите свои расходы. Поверьте, есть много вещей, без которых человек может жить. Замените мясо птицей, покупайте меньше сладостей, откажитесь на время от услуг фитнес-клуба, не приобретайте пока новую одежду, не пользуйтесь Интернетом, наконец. Идеально, если в дополнение к режиму экономии вы найдете подработку.

За счет экономии и дополнительного заработка увеличьте ежемесячный платеж. Так долг будет выплачен быстрее и с меньшей переплатой.

Как вести бюджет, чтобы избежать долгов?

Чтобы рассчитаться с долгами, нужно контролировать финансовое состояние. Начните с планирования своего бюджета. Записи помогают обнаружить неожиданные дыры в бюджете. Можно вести их в блокноте. Если не хочется записывать, то используйте онлайн-программу домашней бухгалтерии или же скачайте программу MoneyTracker. Эти сервисы за несколько минут разнесут доходы и расходы. А также можно будет увидеть свое финансовое положение в виде графиков и диаграмм.

Можно придерживаться также следующих рекомендаций:

- При походе в магазин заранее составьте список покупок и придерживайтесь его. Воспользоваться лучше наличными, рассчитайте необходимую сумму и положите ее в кошелек.

- Научитесь экономить. Дорогой супермаркет замените на продуктовый магазинчик. Обычно в них товары не залеживается и стоят дешевле.

- Оформите возврат налога. При покупке жилья, дорогого медицинского лечения и некоторых других случаях возможно вернуть подоходный налог (13%).

- Откладывайте деньги. Если их даже негде взять, можно выкрутиться. Например, многие зарплатные карты можно настроить так, чтобы со всех поступлений на специальный счет капали проценты. Пусть это будет даже 5%, в будущем они здорово могут вас выручить.

- Перед тем как оформить кредит, посчитайте сколько надо выплачивать ежемесячно и сколько остается на жизнь. Не торопитесь подписать договор, и все внимательно прочитайте, особенно те места, которые написаны маленьким шрифтом. Не стесняйтесь спрашивать у специалиста интересующие моменты. В спокойной обстановке подумайте нужна ли вам эта вещь и можете ли вы на нее накопить?

Надеемся, наши советы пригодятся и принесут вам пользу. Влезть в кредиты просто, а когда ситуация становится угрожающей возникает вопрос, как вылезать из долговой ямы. Не стоит отчаиваться и паниковать, проявив настойчивость можно расплатиться даже с самыми большими долгами. После этого деньги начнут приходить в ваши руки.

Как выбраться самому из долговой кредитной ямы?

Если Вы понимаете, что дальше платить по установленному графику не можете, пообщайтесь с менеджером и выберите один из способов решения проблемы.

1. Кредитные каникулы

Это хороший метод, когда финансовые трудности временны. Пример: вас уволили с работы, вы пока безработный, но вы вскоре найдете другое место труда, понадобились деньги на лечение и пр. Суть способа заключается в своеобразной заморозке платежей на конкретный срок, обычно от 3 месяцев до года. Вы можете не платить ничего, уменьшить сумму ежемесячных платежей или оставить только проценты – все зависит от результатов переговоров с менеджером и принятого решения. Как правило, дата окончательного погашения долга не переносится, но об этом также можно попросить. Если вы – клиент с хорошей репутацией, банк может пойти на уступки и поменять условия договора.

2. Рефинансирование

Еще один способ, как выбраться из долговой ямы по кредитам. В этом случае вы берете новый кредит для погашения старых. Наиболее эффективен, когда у вас несколько займов. Следите, чтобы процентная ставка была выгоднее, чем в предыдущих случаях. Обращаться для рефинансирования можно как в банк, в котором у вас уже есть кредит, так и в сторонний. С собой необходимо иметь документы, подтверждающие, что вы не в состоянии вносить установленную в договорах сумму.

3. Реструктуризация

Многие клиенты считают ее наиболее приемлемым ответом на вопрос о том, как выбраться из долговой ямы. Суть – увеличение срока кредитования, за счет чего уменьшается ежемесячный платеж. Этот метод кажется идеальным, однако в нем есть свой недостаток: по итогу вы заплатите больше, ведь проценты тоже возрастут. Он хорош при снижении доходов до уровня, когда при выплатах по кредиту вы не сможете обеспечить себе и лицам, находящемся на вашем попечении, нормальный уровень жизни.

При обращении в финансовое учреждение с просьбой о реструктуризации долга также необходимо иметь документы, подтверждающие вашу сложную ситуацию.

4. Продажа имущества

Конечно, никто не говорит, что вы должны стать у метро и продавать одежду, посуду и пр. Здесь речь идет о дорогостоящей технике, автомобиле, даче. Выберите время и подсчитайте, сколько всего у вас кредитов, какая сумма получается в итоге. Возможно, стоит продать плазменный телевизор, занимающий половину стены, или машину, так как выбраться из долговой ямы по кредитам подобным образом будет проще. Еще один вариант – продажа жилья. Если вы владеете просторной квартирой или особняком, есть смысл поменять их на более скромные квадратные метры и рассчитаться с кредиторами.

5. Банкротство физлица

Эта процедура стала доступна физическим лицам всего несколько лет назад, однако в США и Европе она является стандартной для избавления человека от долгов. Вы признаетесь неплатежеспособным в судебном порядке. Для этого необходимо подать соответствующее заявление в арбитражный суд, документально подтвердив невозможность дальше платить по счетам

Обратите внимание: если общая сумма задолженности превышает 500 тысяч рублей, вы просто обязаны пройти процесс банкротства. При меньшем долге вы имеете право самостоятельно решить, подходит такой метод или нет.

Как выбираться из долговой ямы подобным образом? Подробная инструкция есть в наших полезных материалах. Если вкратце, то вариантов развития событий всего два: реструктуризация без реализации имущества (вы выплачиваете долг в течение трех лет) и продажа имущества со списанием долгов. Во втором случае ваши драгоценности, автомобили, недвижимость идут на погашение кредитов. Если средств не хватает, оставшаяся часть долга списывается.

Считаете, что этот вариант – для вас? Тогда получите бесплатную консультацию наших юристов и узнайте подробности процедуры.

Продать что-нибудь ненужное

Многие заемщики могут возмутиться советом, продать что-нибудь ненужное: «Где ж его взять?» Значит, придется отказаться от чего-то нужного и дорогого, пока за вас это не сделал банк. Продайте, к примеру, плазменный телевизор или автомобиль, новую мебель, золотые украшения. Ведь деньги банку все равно придется возвращать, а тогда по решению суда конфисковать могут больше (реализация вещей проводится по остаточной стоимости).

Просто решите для себя, без чего легче прожить в кризис. Может лучше дорогой автомобиль сменить на более дешевый, зато не иметь долгов. Или смотреть передачи по компьютеру, тогда можно обойтись без телевизора. Тем более что многие люди так и делают. Ну, а если ничего из этого не подходит, тогда остается воспользоваться любым другим способом возврата заемных средств из вышеперечисленного.

Что делать, если вы оказались в долговой яме?

Необходимо провести «генеральную уборку» в своих финансах. Составить четкое расписание выхода из вашего личного финансового кризиса.

- Выпишите списком все кредиты, которые есть у вас на руках. Найдите в документах график погашения каждого из них.

- Составьте список обязательных трат, от которых невозможно отказаться либо по которым невозможно сократить расходы (оплата услуг ЖКХ, покупка лекарств и др.)

- Отдельно выпишите текущие расходы, которые можно сократить: аренда квартиры (можно переехать в менее просторный дом), продукты (возможно, вам придется пересмотреть свою продуктовую корзину), затраты на отдых, питание в кафе и пр.

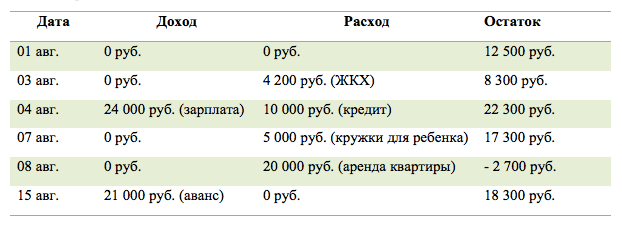

Постройте таблицу на несколько месяцев с графиком вашего дохода и обязательных расходов – так вы увидите сколько у вас свободных средств, сколько не хватает. У вас должна получиться вот такая картинка (приблизительно):

Мы видим, что 08 августа нам не хватает средств на оплату аренды. Это тот самый момент, когда люди вынуждены брать новый займ для закрытия своих обязательств.

Здесь нужно постараться избежать такой ситуации. Поэтому далее мы переходим к п.5:

- Если в таблице есть отрицательные значения остатка (-2700 руб), то нужно попробовать реструктуризировать долг перед организациями. Для этого придется позвонить в банк и запросить такую услугу. Обычно кредитные организации охотно идут на встречу – это для них лучше, чем взимать долг силой.

В ходе реструктуризации вам предложат платить меньше, но увеличить срок кредитования, если ранее были просрочки – могут простить штрафы и пени.

После этого шага перестройте таблицу на новый график расходов

Важно всегда иметь перед глазами правдивую картинку.

Посчитайте остаток средств, который у вас получается по итогам месяца с обязательными расходами. Пример: общий доход 45 000 руб

минус общий расход 30 000 руб. – у вас остается 15 000 руб. на все остальные затраты.

Получается, что на 15 000 руб. вам предстоит месяц питаться, покупать одежду, ездить на работу и т.д. Это 500 руб. в день.

- Продумайте на чем вы можете сэкономить. Проанализируйте свои прежние покупки «на каждый день». Откажитесь от готовой еды – готовьте сами. Замените чистящие средства на более бюджетные. Откажитесь от услуг химчистки – пока вам это не по карману. Если до метро идти 3 остановки – перестаньте ездить на автобусе и ходите пешком.

- Рассмотрите возможность дополнительного дохода. Может быть вам под силу взять подработку? Или вы сможете продать ненужные вещи?

- Составьте четкий план действий для выхода из кризиса. Следите за ежедневными тратами – они не должны превышать 500 руб. (исходя из нашего примера). Ежедневно вносите фактические траты и сверяйтесь с планом.

Вам придется запастись терпением для того, чтобы преодолеть трудный этап в своей жизни. Зато вы получите неоценимый опыт финансового выживания, и впредь вряд ли попадете в подобную ситуацию.