Стандартные налоговые вычеты

Содержание:

- Примеры расчета налоговой нагрузки

- Оформление вычета: обращение в бухгалтерию работодателя

- В каких ситуациях возможно возвращение налога 13% НДФЛ?

- Кто не платит НДФЛ?

- Кто может претендовать на льготы по НДФЛ

- Может ли обязательное страхование вкладов защитить средства?

- Расчет НДФЛ с зарплаты

- За что можно вернуть подоходный налог

- Gross или net какую зарплату указывают в вакансиях и резюме

- Исторические факты из сферы страхования депозитов

- Резюме «Вопрос-ответ»

Примеры расчета налоговой нагрузки

Покажем на примерах, как размер зарплаты влияет на налоговую нагрузку в 2020 году.

Предположим, зарплата руководителя отдела продаж Полева И.Д. — 65 000 руб. в месяц. Данный сотрудник состоит в штате компании, которая не относится к субъектам малого и среднего предпринимательства. Полев является гражданином России и постоянно проживает в ней. Рассчитаем сумму страховых взносов, которую работодатель должен ежемесячно перечислять с зарплаты Полева И.Д. в бюджеты фондов за свой счет.

|

Месяц |

Сумма зарплаты нарастающим итогом, руб. |

Страховые взносы, исчисленные за месяц, руб. |

||||

|---|---|---|---|---|---|---|

|

Пенсионные (тариф 22%) |

На «больничные» (тариф 2,9%) |

Медицинские (тариф 5,1%) |

На «травматизм» (тариф 0,2%) |

Всего |

||

|

Январь |

65 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

|

Февраль |

130 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

|

Март |

195 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

|

Апрель |

260 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

|

Май |

325 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

|

Июнь |

390 000 |

14 300 |

1 885 |

3 315 |

130 |

19 630 |

Таким образом, с заработной платы сотрудника (65 000 руб.) работодатель каждый месяц должен перечислять государству страховые взносы в размере 19 630 руб.

Если сумма выплат в пользу Полева И.Д. будет выше (например, составит 200 000 руб. в месяц), то налоговая нагрузка изменится. В мае его доход превысит максимальную базу по взносам на «больничные», а в июле — по пенсионным взносам. Соответственно, начиная с мая сумма, которую нужно отчислять с зарплаты, будет снижаться.

|

Месяц |

Сумма зарплаты нарастающим итогом, руб. |

Страховые взносы, исчисленные за месяц, руб. |

||||

|---|---|---|---|---|---|---|

|

Пенсионные (по тарифу 22% в пределах базы и 10% сверх базы) |

На «больничные» (по тарифу 2,9% в пределах базы и 0% сверх базы) |

Медицинские (по тарифу 5,1%) |

На «травматизм» (по тарифу 0,2%) |

Всего |

||

|

Январь |

200 000 |

44 000 |

5 800 |

10 200 |

400 |

60 400 |

|

Февраль |

400 000 |

44 000 |

5 800 |

10 200 |

400 |

60 400 |

|

Март |

600 000 |

44 000 |

5 800 |

10 200 |

400 |

60 400 |

|

Апрель |

800 000 |

44 000 |

5 800 |

10 200 |

400 |

60 400 |

|

Май |

1 000 000 |

44 000 |

3 248 ((912 000 – 800 000) × 2,9%) |

10 200 |

400 |

57 848 |

|

Июнь |

1 200 000 |

44 000 |

10 200 |

400 |

54 600 |

|

|

Июль |

1 400 000 |

31 040 (92 000 × 22% + 108 000 × 10%) |

10 200 |

400 |

41 640 |

|

|

Август |

1 600 000 |

20 000 |

10 200 |

400 |

30 600 |

Как видно, если зарплата сотрудника составляет 200 000 руб., то после достижения предельных величин баз по взносам, налоговая нагрузка снизится практически в два раза — с 60 400 руб. в первые месяцы года до 30 600 руб. в августе и последующие месяцы.

Таблица ставок налогов с ФОТ и отчислений с зарплаты в 2020 году

|

№ п/п |

Налог/взнос |

База для начисления |

Ставка/Тариф |

|---|---|---|---|

|

1 |

НДФЛ |

Заработная плата работников-россиян, постоянно проживающих в РФ. Заработная плата работников-иностранцев, которые:

|

13% |

|

2 |

Заработная плата работников-иностранцев (кроме тех, которые указаны в п. 1), а также работников-россиян, которые проживали в РФ менее 183 дней за предшествующие 12 мес. |

30% |

|

|

3 |

Пенсионные взносы* |

Заработная плата, не превышающая нарастающим итогом с начала года 1 292 000 руб. |

22% |

|

4 |

Заработная плата свыше 1 292 000 руб. (нарастающим итогом с начала года). |

10% |

|

|

5 |

Взносы на «больничные»* |

Заработная плата, не превышающая нарастающим итогом с начала года 912 000 руб. |

2,9% |

|

6 |

Заработная плата свыше 912 000 руб. (нарастающим итогом с начала года). |

Не облагается |

|

|

7 |

Медицинские взносы* |

Заработная плата |

5,1% |

|

8 |

Взносы на «травматизм»* |

Заработная плата |

От 0,2% до 8,5% в зависимости от основного вида деятельности |

* Ставки по страховым взносам приведены для работодателей, не относящихся к СМП, льготы и особенности для иностранцев не учтены.

Правильное исчисление, удержание и своевременное перечисление в бюджет «зарплатных» налогов позволит организации или работодателю-ИП избежать дополнительных расходов на оплату штрафов и пеней. Кроме того, в некоторых случаях в 2020 году можно использовать льготы по уплате страховых взносов, что дает возможность существенно снизить налоговую нагрузку на фонд оплаты труда.

Оформление вычета: обращение в бухгалтерию работодателя

Получив уведомление, необходимо будет передать его в бухгалтерию работодателя, дополнив заявлением на предоставление вычета. Форму соответствующего заявления нужно будет попросить непосредственно у бухгалтеров или же у специалистов кадровой службы.

Скачать образец заявления на налоговый вычет у работодателя.

Начиная с месяца, в котором уведомление из ФНС, а также заявление переданы в бухгалтерию, подоходный налог с зарплаты гражданина платиться не будет. На руки человек сможет получать, таким образом, доход, который на 13% больше его обычной зарплаты.

Получение соответствующих выплат может продолжаться:

- до момента исчерпания вычета;

- до конца календарного года.

Теоретически, оба сценария могут произойти и одновременно. Во втором случае для продолжения получения выплат нужно вновь произвести все указанные выше действия.

В какой же момент вычет за квартиру, оформленный у работодателя, может быть исчерпан? Для того чтобы понять это, рассмотрим небольшой пример.

Вычет у работодателя: пример расчета

Допустим, гражданин Иванов купил в декабре 2014 года квартиру. В сентябре 2015 года он решил получить налоговый вычет — на основании соответствующих расходов на покупку жилья, у своего работодателя.

Условимся, что стоимость квартиры гражданина Иванова — 2 000 000 рублей без привлечения ипотеки. Ежемесячная зарплата по окладу — 150 000 рублей.

Подсчитываем, что величина ежемесячного подоходного налога с зарплаты Иванова составляет 19 500 рублей (13% от 150 000 рублей).

Также подсчитываем, что величина налогового вычета с расходов на покупку жилья Ивановым составляет 260 000 рублей (13% от 2 000 000 рублей).

Таким образом, в 2015 году Иванов будет получать вычет до конца календарного года, поскольку сумма исчисленных с его зарплаты налогов составит 78 000 рублей (19 500 рублей x 4 месяца), что, очевидно, меньше 260 000 рублей вычета.

В феврале 2016 года Иванов вновь продолжил получать вычет у работодателя. Сумма исчисленных с его зарплаты налогов до конца года составит 214 500 рублей (19 500 x 11 месяцев).

Сумма исчисленного налога за 4 месяца 2015 года и 11 месяцев 2016 года с зарплаты Иванова составляет 292 000 рублей. Это больше, чем сумма вычета.

Поэтому, нам нужно определить, в каком месяце произойдет исчерпание вычета за квартиру Иванова. Для этого последовательно вычитаем из 292 000 рублей исчисленный ежемесячный НДФЛ с его зарплаты.

292 000 — 19 500 = 273 000. Сумма — больше 260 000, и это значит, что вычет будет исчерпан еще до декабря.

273 000 — 19500 = 253 500. Сумма — меньше 260 000, и это значит, что вычет будет исчерпан конкретно в ноябре.

Таким образом, фактически Иванов получает вычет (при сохранении своего оклада):

- с сентября по декабрь 2015 года;

- с февраля по ноябрь 2016 года.

Примечательно, что получение имущественного вычета у работодателя не исключает возможностей гражданина оформить также вычет в виде возврата подоходного налога из бюджета — но только за месяцы, предшествующие тому, в котором в бухгалтерию были поданы рассмотренные нами выше документы. «Возвратный» вычет — как если бы он подавался в обычном порядке (безотносительно факта оформления «зарплатного» вычета), оформляется по окончании календарного года.

Полезно будет рассмотреть еще один вопрос, который волнует многих налогоплательщиков: как получить налоговый вычет через работодателя, если произошла смена места работы?

Вычет у работодателя при смене места работы: нюансы

Прежде всего, отметим, что в соответствии с нормами налогового законодательства, российские налогоплательщики имеют право получать рассматриваемый вид налогового вычета не у одного, а у нескольких работодателей. При этом, на стадии взаимодействия с ФНС при оформлении вычета необходимо сообщить налоговикам — какая часть из суммы вычета будет получаться у одного работодателя, и какая — у второго, третьего и т. д. Специалисты ФНС, приняв от налогоплательщика данную информацию, составляют, таким образом, 2 (или больше — по количеству работодателей) отдельных уведомления, что удостоверяют право гражданина на получение вычета у каждого из его работодателей.

Указанный правовой механизм позволяет налогоплательщику без проблем оформить вычет сначала у одного работодателя, а в случае увольнения — и у другого. Правда, для того, чтобы воспользоваться рассматриваемой привилегией у другого работодателя, гражданину нужно будет вновь предоставить документы в ФНС и получить от налоговиков уведомление о праве получения вычета.

Разумеется, во всех фирмах человек должен работать официально — по трудовому договору, а не по гражданско-правовому.

В каких ситуациях возможно возвращение налога 13% НДФЛ?

Вернуть налог можно тогда, когда его начислили в силу определенных обстоятельств в завышенном размере по месту Вашей работы. Иными словами, Вы обладали законным правом вернуть свои 13% НДФЛ, но этот сбор все равно удержали из Вашей зарплаты. Это возможно в следующих ситуациях:

1. Если в бухгалтерии по месту Вашей работы допустили ошибку.

2. Если Вами не был предоставлен в бухгалтерию определенный перечень документации, дающий Вам возможность претендовать на понижение налоговой нагрузки по подоходному налогу.

В подобных случаях возвращение подоходного налога осуществляется посредством бухгалтерии на Вашем учреждении.

За год Вы совершали определенные затраты, позволяющие Вам вернуть подоходный налог с части затраченных средств либо всей их суммы. Получение вычетов возможно, если:

1. За год Вами был приобретен земельный участок либо жилой недвижимый объект (согласно п.3 ст.220 НК РФ). Читайте налоговые вычеты при покупке недвижимости.

2. Если у Вас были конкретные расходы на обучение либо лечение (согласно ст.219 НК РФ). Читайте «Налоговые вычеты за обучение» и «Налоговые вычеты за лечение».

Вернуть 13% НДФЛ в таких случаях можно через орган ФСН – после того, как будет проведена проверка – имеет ли право обратившийся налогоплательщик на получение подобного вычета. Сам вычет может быть получен Вами по месту Вашей работы – после того, как налоговая инспекция пришлет Вам соответствующее уведомление.

Право на получение такого вычета у российского гражданина есть также в том случае, если за прошедший год им было сделано дополнительное вложение в пенсионную накопительную часть. Возврат подоходного налога в таком случае возможен лишь через ФСН.

Каким образом вернуть подоходный налог на детей?

Подача соответствующего заявления возможна по месту трудоустройства родителей либо опекунов в следующих ситуациях:

- При пополнении семьи.

- При наличии в семье ребенка-инвалида.

- При получении ребенком в возрасте от 18 до 24 лет высшего стационарного образования.

У родителя также есть право на «двойной» детский вычет, если он является родителем-одиночкой (с документальным подтверждением этого факта) либо если второй родитель в письменной форме откажется получать налоговый вычет.

Если за год Вами не были получены детские налоговые вычеты, в конце года обращайтесь в орган ФСН. В налоговый орган предоставляются справки о доходах по форме 2-НДФЛ с места Вашей работы, декларация о доходах по форме 3-НДФЛ, плюс требуемые документы на детей.

Подоходный налог по месту Вашей работы будет возвращен Вам в течение трех месяцев со дня, когда было подано соответствующее заявление. Органы ФСН в случае подачи заявления о возврате 13% НДФЛ за 3 месяца проверят поданную Вами декларацию и лишь после этого в течение 30 дней совершат положенные выплаты.

Что нужно для возврата

Для возврата НДФЛ нужно подготовить определенные документы и подать декларацию по НДФЛ.

Список документов, которые необходимы для подачи заявления о возмещении:

- налоговая декларация (по форме 3-НДФЛ);

- справка о доходах с места работы (по форме 2-НДФЛ);

- другие документы, перечень которых зависит от обстоятельств.

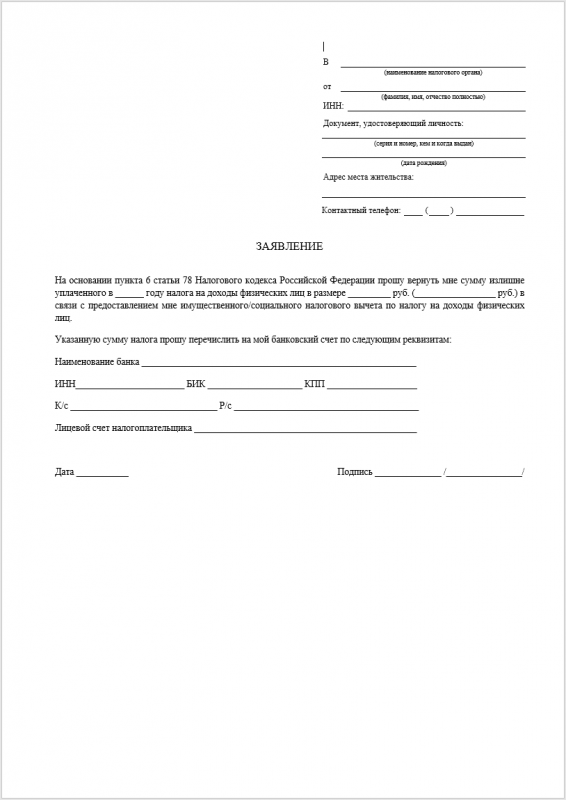

Пример заполнения бланка

Ниже образец заполнения заявления на возврат НДФЛ

Сроки возмещения

На протяжении 3 месяцев после того, как вы подали все необходимые документы, налоговой служба осуществляет камеральную проверку. По окончании данного периода времени, ФНС России должна письменно уведомить вас о принятии решения о возмещении налога на доход физлиц или об отказе на основе выявленных сведений.

Если НДФЛ возмещен, налогоплательщик должен составить заявление о предоставлении ему суммы излишне уплаченного налога.

В теории, максимальный срок получения возврата налога составляет около 4 месяцев. Но, как показывет практика, процедура может затянуться на долгие 12 месяцев, а то и больше.

Автор статьи:

Кто не платит НДФЛ?

Итак, мы выяснили, на что идут 13 процентов от зарплаты – на уплату подоходного налога. Это обязательно, отказаться от его уплаты нельзя. Хотя некоторым все же удается. И законно, и незаконно. Среди них:

- Граждане, не имеющие доходов. Нет доходов – нет и налогов, все просто!

- Граждане, работающие неофициально. Тот же случай, что выше. С тем лишь отличием, что у первых нет дохода фактически, а у вторых – только формально, их работодатели не выполняют функции налоговых агентов и не передают сведения в ФНС, поэтому у налоговиков и нет претензий.

- Предприниматели и самозанятые. В отличие от первых двух категорий, третья платит налоги от своего дохода, но не НДФЛ. Например, для ИП существуют разные налоговые режимы. Самый распространенный – это УСН, он предусматривает уплату 6% от дохода. Похожая ситуация у самозанятых. Вместо НДФЛ самозанятый платит НПД в размере 4-6% (). И касается это только профессионального или предпринимательского дохода, если деньги получены от иных источников – они также платят НДФЛ 13%.

- Граждане, получающие доходы, которые освобождены от НДФЛ. Тут тоже все просто. Есть много видов дохода, с которых налоги не взимаются.

Кто может претендовать на льготы по НДФЛ

Может ли обязательное страхование вкладов защитить средства?

Нарушение условий договора банком подпадает под ответственность, предусмотренную Законом РФ «О защите прав потребителей» от 07 февраля 1992 года. В пункте 3 Постановления Пленума ВС РФ от 28 июня 2012 года № 17 говорится, что финансовой является услуга, оказываемая физическим лицам, по предоставлению, размещению, привлечению денежных сумм, признающихся самостоятельными объектами в гражданском праве. Привлечение депозитов относится к числу упомянутых услуг.

Поскольку главы 44— Гражданского Кодекса РФ (далее — ГК РФ) не регулируют ответственность кредитных организаций за несвоевременное закрытие вклада, лицу, предъявляющему требования о возврате финансов, следует ссылаться на статьи 13, и Закона о защите прав потребителей. В большинстве случаев вкладчики возвращают сумму депозита, начисленные по договору проценты, а также получают компенсацию морального вреда.

Требования о взыскании неустойки нередко суды считают необоснованными, так как согласно нормам гражданского права, неустойка начисляется на цену оказания услуги либо на цену заказа. При этом услуга банка предоставляется бесплатно. Еще одним доводом судов является то, что пункт 5 статьи 28 Закона о защите прав потребителей регулирует иные правоотношения и не может быть применён при назначении неустойки, если было просрочено закрытие вклада.

В статье 20 Закона «О банках и банковской деятельности» говорится, что после того, как у финансовой организации будет отозвана лицензия, останавливается начисление каких-либо процентов, за исключением санкций за неисполнение текущих обязательств. Исходя из вышесказанного, требования вкладчика, основанные на положениях Закона о защите прав потребителей, удовлетворению не подлежат после отзыва у банка лицензии.

Если финансовая организация объявила себя банкротом, то закрытие вклада, а также выплата процентов, неустойки и возмещение морального вреда осуществляются по общим правилам гражданского права.

Расчет НДФЛ с зарплаты

Вручную

Алгоритм вычисления налога выглядит следующим образом:

Определение налоговой базы

Она включает в себя величину выплаченных работнику денежных средств, а именно:

- оклада;

- премии;

- отпускных;

- дополнительных надбавок и выплат и т. п.

При этом стоит учесть, что некоторые выплаты, сделанные сотруднику, налогообложению НДФЛ не подлежат. Например, это материальная помощь, командировочные и компенсационные выплаты.

Определение возможного налогового вычета

Например, для работников, у которых есть несовершеннолетние дети или ученики до 24 лет, полагается вычет на первого и второго ребенка в размере 1400 руб., на третьего — 3000 руб. Для возможности применения данного вычета годовой доход родителя не должен превышать 350 тыс. руб.

Расчет НДФЛ

Для этого необходимо итоговую величину заработной платы работника за год умножить на процентную ставку.

Например, за 2015 год менеджер компании «Феникс» получал такие выплаты:

- оклад, общая сумма которого равна 178 тыс. руб.;

- премии в размере 2,5 тыс. руб. ежемесячно (то есть за год 28 тыс. руб.);

- отпускные на сумму 14 тыс. руб.

База налогообложения в этом случае будет равна:

НБ = 178 + 28 + 14 = 220 тыс. руб.

Сотруднику не полагается никаких вычетов, поскольку он не относится ко льготной категории, поэтому далее можно сразу рассчитать налог:

НДФЛ = 220 * 13% = 28, 6 тыс. руб.

Итак, общая сумма выплаченного работодателем за своего подчиненного НДФЛ за 2015 год составит 28 тысяч 600 рублей.

Если предположить, что у данного работника есть два несовершеннолетних ребенка, то расчет налоговой базы немного изменится:

НБ = 178 + 28 + 14 – (1,4 + 1,4) *12 = 186, 4 тыс. руб.

Тогда сам налог составит:

НДФЛ = 217,2 * 13% = 24, 232 тыс. руб.

Получается, что экономия на платежах в данном случае составит 4 тыс. 368 руб.

При помощи онлайн-калькулятора

Наиболее легким и удобным способом расчета НДФЛ является использование специального инструмента — онлайн-калькулятора. В отличие от обычного способа расчета, при котором все действия необходимо совершать вручную, данный способ позволяет получить результат автоматически.

В обобщенном виде процедура расчета НДФЛ выглядит следующим образом:

- Поиск подходящего онлайн-калькулятора. В сети представлено множество подобных инструментов, поэтому пользователь может выбрать любой из них по своему вкусу и удобству использования.

- Ввод данных. Чаще всего необходимо ввести только размер полученного дохода (то есть заработной платы) и выбрать соответствующую категорию (резидент или нерезидент), а также отметить наличие льгот. Некоторые калькуляторы предусматривают возможность расчета только самого налога, а другие позволяют определить также первоначально начисленную сумму или итоговую величину к выплате.

- Получение результата. Расчеты производятся в считанные секунды, и работник сразу может увидеть на экране интересующий его результат.

В большинстве случаев использование таких калькуляторов является совершенно бесплатным и не требует даже регистрации на сайте, что делает эту процедуру максимально простой.

На нашем сайте вы можете бесплатно воспользоваться онлайн-калькулятором для вычисления подоходного налога с зарплаты.

За что можно вернуть подоходный налог

Возврат налога НДФЛ возможен в связи с применением имущественных и социальных вычетов. Эти вычеты ограничены определенными суммами, а в некоторых случаях и временными рамками. Разберемся, на какую сумму можно рассчитывать в каждом случае.

При условии, что вы в текущем году тратили деньги на социальные нужды, из бюджета можно вернуть НДФЛ:

- 15 600 руб., то есть 13 % от 120 тыс. руб. – максимальной суммы вычета, если платили за лечение, за обучение, за добровольную страховку, дополнительные пенсионные взносы. Если общая сумма подобных трат за год превысила 120 тыс.руб., то налогоплательщик должен выбрать, по каким расходам использовать вычет, чтобы уложиться в эту сумму;

- 6 500 руб. – 13 % от предельного вычета 50 тыс. руб., если платили за обучение детей. На эту сумму можно рассчитывать при оплате обучения каждого ребенка;

- 13 % налога от 25 % облагаемого дохода за год – если расходовали деньги на благотворительность;

- 13 % от полной суммы расходов – если тратили на дорогостоящее лечение. Виды дорогостоящего лечения перечислены в специальном перечне, который утвержден Постановлением Правительства РФ.

Все эти вычеты разрешено применять только к доходам того года, в котором производились соответствующие расходы. Остаток неиспользованной суммы социального вычета нельзя перенести на будущее.

Пример 1 Козырева Вера Петровна в 2017 году оплатила дорогостоящее лечение, поставила зубные импланты. Сумма, оставленная Верой Петровной у стоматолога, составила 360 тыс.руб. Расходы на дорогостоящее лечение могут приниматься для вычета без ограничения суммы, поэтому Козырева В.П. могла бы рассчитывать на возмещение подоходного налога в сумме 46 800 руб. (13 % от 360 тыс.руб.).

Но Вера Петровна только в июле 2017 года вышла из декретного отпуска и ее заработок за полгода составил 210 тыс.руб. Подоходный налог, удержанный с этой суммы 27 300 руб. Именно столько и может Вера Петровна получить обратно. Остаток вычета в сумме 19,5 тыс. руб. на 2018 год не переносится.

Это же правило работает и когда облагаемые доходы полностью отсутствуют.

Пример 2. Пенсионер Скородумов Виктор Николаевич заплатил за лечение и протезирование зубов 120 тыс. руб. Других доходов кроме пенсии Виктор Николаевич не имеет. В такой ситуации вычет Скородумову В.Н. не положен. Пенсии освобождены от налогообложения, то есть НДФЛ не начисляется и в бюджет не уплачивается. Налогооблагаемый доход отсутствует, возместить НДФЛ не из чего, соответственно и вычет не применим.

При приобретении жилья, в том числе с привлечением заемных средств (в ипотеку), предусмотрены имущественные вычеты. Из бюджета можно вернуть:

- 13 % от максимально возможного вычета 2 млн. руб., то есть 260 тыс. руб. в отношении расходов на приобретение;

- 390 тыс. руб. – 13 % от вычета, предусмотренного в отношении уплаченных процентов по ипотеке в сумме не более 3 млн. руб.

Вычет по расходам на приобретение жилья можно использовать для нескольких объектов, пока не будет получена вся возможная сумма – 260 тыс. руб. А вот вычет по процентам, к сожалению, законом разрешено применить только в отношении одного объекта. То есть, если проценты банку уплачены в сумме, меньшей 3 млн.руб., остаток вычета по другому объекту получить нельзя.

Имущественные вычеты в отличие от социальных можно переносить на будущее. Здесь если сейчас дохода нет, то вычет можно будет использовать в будущем, когда доход появится. Право на возвращение НДФЛ не пропадает. Кроме того, для пенсионеров законом предусмотрена возможность получить возвращение подоходного налога за три предыдущих года.

Пример 3. Рыбаков Виктор Андреевич вышел на пенсию в 2018 году. В этом же году он купил небольшой дом в деревне и оформил на него собственность. Виктор Андреевич проконсультировался в налоговой инспекции и узнал, как вернуть подоходный налог. Он сдал декларации о доходах за 2015, 2016 и 2017 годы и ему вернули из бюджета уплаченный за эти годы НДФЛ.

Gross или net какую зарплату указывают в вакансиях и резюме

Правильно ли сумму удержаний рассчитывать с зарплаты до вычета ндфл Отчетность за период, когда ошибка возникла, была подготовлена, подписана руководителем, представлена внешним пользователям и утверждена Исправления внесите в том периоде, в котором ошибка была выявлена.Уточнять отчетность за период, в котором ошибка была допущена, не нужно. Все изменения, связанные с прошлыми периодами, отразите в отчетности текущего.

В пояснениях к годовой отчетности текущего периода укажите характер исправленной ошибки, а также суммы корректировок по каждой статье Пункт 39Положения по ведению бухгалтерского учета и отчетности и пункты 10 и 15ПБУ 22/2010 Несущественная ошибка выявлена за любой предшествующий год Корректировки сделайте в том периоде, в котором ошибка была выявлена Подавать сведения об исправлениях несущественных ошибок прошлых периодов в текущей отчетности не придется.

Исторические факты из сферы страхования депозитов

Резюме «Вопрос-ответ»

Можно ли оформить вычет за квартиру в виде возможности законной неуплаты НДФЛ?

Да, это вполне обычный правовой механизм, предусмотренный Налоговым Кодексом и другими нормативными актами. Никто не вправе отказать гражданину в желании получать вычет по соответствующей схеме.

Можно ли оформить вычет сначала у одного работодателя, а затем у другого?

Безусловно. Более того, при желании можно оформить вычет у нескольких работодателей одновременно — при условии, что сумма вычета будет распределена гражданином между отдельными фирмами, в которых он трудится.

Как долго выплачивается вычет за квартиру, оформленный у работодателя?

Вычет, представленный исчисленным и не уплаченным на законных основаниях подоходным налогом, перечисляется гражданину вместе с зарплатой до тех пор, пока сумма вычета не исчерпается или же до конца календарного года.