«начните со 100 руб. в неделю, это 137 800 руб. за год». 9 лучших способов копить

Содержание:

- Соблюдайте правило «4 конверта»

- Как копить

- Как проанализировать свои финансы

- Прощайте, долги!

- Полезные советы и лайфхаки, как накопить нужную сумму

- Читают сейчас

- Таблицы для откладывания денег

- Откладывайте определенную сумму регулярно

- Преимущества подключения айфона к телевизору

- А можно ли приучить себя копить деньги, не ставя конкретную цель?

- Инструменты

- На что можно копить деньги?

- Мини-разъемы

- Варианты накопления денег

- Откажитесь от кредитов и кредитования

- Как накопить деньги на действительно дорогую вещь: квартиру, машину или дом?

- Запросы общего характера:

Соблюдайте правило «4 конверта»

В странах Запада с раннего детства учат, как правильно откладывать деньги без ущемления собственных потребностей. Правила просты. На протяжении 14 дней надо отказаться от любых спонтанных покупок, визита в кинотеатр, вызова такси и др. Тратьте финансы на необходимое:

- еду;

- коммунальные услуги;

- бытовую химию;

- одежду (простую, практичную);

- средства личной гигиены;

- проезд.

Через пару недель посмотрите, сколько денег необходимо для удовлетворения первостепенных потребностей. Удвоив полученную сумму человек получит цифру своего месячного лимита. Эти финансы надо разделить на 4 части, распределив по конвертам. В начале каждой недели берите по конверту, наличные складывайте в кошелек. Это — бюджет, за его пределы выходить не следует.

Правила 4 конвертов

Также надо завести еще два конверта. Один — для покупки «роскоши» (туда складывают фиксированную сумму, а тратить капитал, когда надо чем-то себя порадовать или купить презент близкому человеку, поехать в путешествие). Второй — для «запаса». Тут хранятся средства после распределения зарплаты.

Этот подход позволит управлять финансами. Не придется ощущать дискомфорт. А все потому, что расходы просчитаны заранее.

4. Определите цель, время, сумму для накопления

Решите, для чего вы хотите копить деньги? Цель должна вас «зажигать». Если конечный результат человеку интересен и он действительно хочет получить то, на что копит финансы, то у него все получится

Важно помнить, что любая цель должна быть: реалистичной, четкой, конкретной и распланированной

Распределение доходов

Например, «хочу отдохнуть в отпуске на море» — это не цель, а желание. Цель звучит так: «К июлю 2017 года я накопил на отпуск $1500 для отдыха в Черногории (на таком-то курорте, столько-то дней)».

Будьте объективны и ставьте реалистичные цели. Когда первая цель будет достигнута, можно смело выбирать новое желание, но уже более масштабное. Ставьте конкретную цель. Рассчитайте, за какой период вы накопите сумму для реализации ваших желаний. Установите четкие временные рамки.

Решили собрать $1500 для покупки нового ПК? Посчитайте, какую сумму необходимо откладывать для достижения желаемого результата и без вреда своему текущему бюджету. Обычно накопления стартуют с 10% общего ежемесячного дохода.

Правила накопления

Как копить

Итак, мы поняли, зачем, сколько и где, и переходим к самой интересной части – как правильно собирать деньги. Методов существует великое множество, но мы опробовали самые популярные из них и с радостью поделимся опытом.

1. Правило 4-х конвертов. Суть правила в том, что получив доход, вы сперва оплачиваете все обязательные счета – коммунальные услуги, связь/интернет, кредит, проездной и т.д. – а оставшиеся деньги разделяете на 4 равные части. Каждая из них – это сумма, которую можно потратить в ближайшую неделю. Если по истечении недели от части что-то осталось – вы можете или отправить остаток в копилку, или поступить с ним как-нибудь иначе по своему усмотрению. Нам этот способ не подошёл по нескольким причинам.

- понимая, что в конце недели остаются деньги, появляется желание побаловать себя – «я молодец и потратил не всё!», в результате остаток тратится на награду, а не уходит в копилку.

- теоретически в некоторых случаях можно было бы тратить и меньше, но ведь есть же разрешенная на неделю сумма и – смотрите выше…

- способ не очень удобен, когда деньги приходят на карточку не одним платежом, а несколько раз в месяц, например, зарплата и аванс. Просчитать обязательные расходы и разделить на равные суммы в этом случае сложновато.

2. Метод кувшинов основан на том, что весь свой доход вам нужно разделить определенными долями на разные группы расходов:

- самое необходимое – 55%. Это повседневные нужны, оплата счетов, одежда, питание, медицинское обслуживание и т.д.

- развлечения/удовольствия – 10% – всё, что принесёт вам радость, будь то поход в кино или спа-процедуры.

- сбережения – 10%. Это именно те деньги, которые вы откладываете на цель. Если цели нет – пусть ею станет инвестирование (например, банковский депозит и получение пассивного дохода от процентов).

- образование – 10%. Ваше развитие – это ваше будущее и возможность зарабатывать в этом будущем больше, чем сегодня.

- резервный фонд – 10%. Сюда вы откладываете деньги, инвестируя в финансовую стабильность и уверенность в завтрашнем дне.

- подарки и благотворительность – 5%

С этим методом получилось куда лучше – четкая систематизация идет под руку с дисциплиной и не позволяет пускаться во все тяжкие. Но вместе с тем немного ограничивает – порой хочется больше свободы в том, что касается своих, честно заработанных, денег. Этот способ хорошо подойдет тем, кто только начинает собирать на заветную цель – он поможет в целом научиться распределять доходы по статьям затрат.

3. Процент от дохода. В этой истории ваша главная задача – откладывать на свою цель строго определенный процент от каждого прихода денег. Для нас этот способ оказался самым простым – он никаким образом не ограничивает все остальные траты, а сам обозначенный процент (в нашем случае это были немалые 20%) – уходил на сберегательную карту сразу после получения зарплаты. В итоге мы этих денег как будто и не видели, а через пару месяцев сберегательный счет изрядно порадовал циферками в интернет-банке.

4. Обнуление и остаток – этот способ подходит скорее для того, чтобы просто копить условно «лишние» деньги, а не собирать на какую-то цель. Его секрет – ежедневное (или еженедельное) «обнуление» суммы на карт-счёте. Каждый день нужно приводить количество денег на карточке в порядок в соответствии с определенным правилом. Например, сумма должна заканчиваться на 5 с нулями после запятой. Т.е. если вечером у вас на карточке 78 рублей 26 копеек, вы переводите 3,26 на дополнительный счет, чтобы на основной карте осталось ровно 75 рублей. И так – каждый день. В конце месяца, поверьте, вы удивитесь тому, сколько денег можно накопить таким нехитрым и незаметный способом. Мы – удивились, обнаружив 95 рублей, появившихся буквально ниоткуда.

Как проанализировать свои финансы

Чтобы составить бюджет на год (или месяц), вам нужно знать, сколько денег вы заработаете за год (или месяц) и сколько обычно тратите. Чтобы это узнать, нужно иметь статистику доходов и расходов за какой-то предыдущий период. А для этого нужно фиксировать поступление денег — зарплату, возврат долгов, разовые гонорары, регулярные поступления от богатого дяди и плановые выигрыши в казино (шутка, не играйте в азартные игры с целью заработать). И записывать расходы: сколько вы потратили на регулярные статьи вроде еды и хозяйства, какой регулярный счет за квартиру оплачиваете, сколько ушло на транспорт, бесконечное лечение насморка, крафтовое пиво по пятницам, попытки «отшагать» его в спортзале и т. д.

Кроме шуток, от наличных избавиться не всегда просто, а запомнить оплату наличными — трудно. Поэтому чеки правда лучше сохранять.

Если вы пользуетесь банковскими картами, и безналичные платежи для вас — основной способ расчета, то база для составления бюджета у вас уже есть, даже если вы ничего для этого не делали. В мобильном приложении или интернет-банке обычно можно скачать выписку и скопировать все записи, уже собранные по группам затрат в Excel-таблицу с бюджетом. Правда не всякий банк выдает эту информацию в удобоваримом виде, но крупнейшие и самые популярные позволяют использовать эти данные без особых проблем. Вы получите среднюю сумму доходов и расходов по месяцам и за год. Это позволит приступить к планированию.

Я всегда работала в гугл-таблицах и настраивала все расчеты вручную, но сейчас уже есть неплохие решения мобильных приложений. Например, приложение CoinKeeper может помочь проанализировать траты и прикинуть бюджет, но в бесплатной версии очень ограничено в применении. Мой фаворит — «Дзен-мани», приложение экономит время и само синхронизируется с моим интернет-банком каждые 20 минут (для привыкшего к ручному бухгалтерскому труду человека это просто мистика!) — остается только вносить редкие платежи наличными, после этого чеки можно уже выбросить. Еще там есть удобная система корректировки, если у вас что-то не сошлось.

Шаг первый: считаем доходы

В первую очередь спланируйте доходы, с ними проще, особенно если у вас фиксированная заработная плата. Если вы фрилансер, найдите средний месячный заработок.

Шаг второй: изучаем расходы

Узнав, какой у нас доход, мы можем понять тот лимит трат, в который должны укладываться, чтобы траты оставались разумными — и чтобы научиться копить.

В первую очередь я рекомендую составить структуру расходов. Если вы уже по большей части перешли с наличных на банковские карты, вам снова пригодится мобильное приложение, в нем расходы сгруппированы по категориям: аптеки, кафе, книги, транспорт, супермаркеты и т. д.

У меня основные такие: продукты и хозяйственные товары, платежи за квартиру, здоровье и красота, спорт, одежда и обувь, путешествия и развлечения, бензин и расходы на автомобиль, образование. Разделять, например, продукты питания и хозтовары из общего чека в супермаркете муторно — поэтому проще будет объединить покупки из одного магазина в одну статью.

После того как вы выяснили, сколько на что тратите — составьте план трат по этим категориям в будущем месяце (или году, всё зависит от уровня вашей паники перед необходимостью планировать). Начните с самых очевидных и обязательных регулярно повторяющихся трат, ориентируясь на свою статистику. И обязательно вспомните про разовые платежи вроде налога на имущество, ТО автомобиля или страховые взносы. Так вы поймете, сколько потратите в любом случае — «на жизнь», что называется.

Шаг третий: сравниваем доходы и расходы

Сравните, что записали по расходам и доходам. Если предполагаемые расходы превышают предполагаемые доходы, то стоит пристально посмотреть на каждую статью и понять, нет ли там лишних трат.

То есть вы правда, что ли, хотите тратить на кофе с собой 5500 в месяц из-за того, что вам лень принести в офис свою кружку и пачку кофе за 800 рублей, — или всё-таки нет?

Это стоит обдумать.

Прощайте, долги!

Когда человек одалживает финансы, он берет на себя ответственность. Когда есть «дыры» в бюджете, их надо «латать». Но кредитные средства нельзя тратить на вещи или услуги, которые не являются жизненно необходимыми. Деньги берите в долг, если чувствуете острую необходимость (оплата коммунальных услуг, питание, лечение и т.д.). Остальные потребности (одежда, развлечения, образование и др.) нужно оплачивать из собственного кармана.

Когда хочется сделать большую покупку, спросите себя:

- как новое приобретение повлияет на мой социальный статус, чем это полезно в практическом смысле;

- будет ли это ценным для меня через несколько лет;

- какова моя выгода от этой покупки;

- улучшит ли и повысит ли новая вещь уровень моего благосостояния.

Прислушайтесь к рекомендациям. Тогда не придется одалживать деньги, брать кредит, совершать ненужные покупки. Хотите себя чем-то порадовать? Накапливайте. Это позволит вам обдуманно и без импульсивности грамотно вкладывать финансы без займов. Надо взять в долг? Берите у ближайших родственников или в банке (но без залога).

расплатитесь по долгам

Полезные советы и лайфхаки, как накопить нужную сумму

Людей можно разделить на две категории — те, которые умеют копить и те, кто умеет разумно тратить. Этому можно только научиться, прививая себе полезные финансовые привычки:

Составляйте список покупок на протяжении недели. Так вы будете уверены, что приобретете только необходимые продукты.

Проверьте платные подписки, за которые автоматически списываются средства.

Изучите условия тарифного плана. Операторы подключают много платных услуг, о которых пользователи даже не догадываются.

Оформляйте и используйте скидочные карты. Способ поможет копить деньги не только взрослому, но и ребенку.

Не тратьте накопления на другие покупки

Не важно, сломался телефон, день рождения у знакомого — средства из «копилки» должны потратиться на запланированную вещь.

Не сдавайтесь. Даже если сорвались и сделали необдуманную покупку, никогда не поздно осознать ошибку и продолжить идти к цели.

Ведите домашнюю бухгалтерию

Это поможет исключить необдуманные покупки, а также понять, на что тратиться зарплата. Кроме того, в конце дня вы сможете проанализировать свое финансовое поведение.

Тщательно обдумывайте каждую покупку. Не спешите.

Не берите в долг. Это прививает привычку жить не по средствам.

Заведите копилку (можно использовать банку). Складывайте в нее монеты и мелкие деньги.

Если у вас минимальная заработная плата, найдите способ откладывать ежемесячно хотя бы по 200 рублей.

Читают сейчас

Таблицы для откладывания денег

Для откладывания денег из зарплаты или любого другого вашего дохода нужно всего ничего: счет в банке с условием выдачи только в определенную дату (чтобы не было соблазна взять накопленное), таблица в excel или просто на листе бумаги для расчета и желание накопить конкретную сумму.

Вариантов откладывания определенной части доходов могу предложить только два:

- Традиционный с фиксированным взносом в определенный промежуток времени.

- «Трюковой» — с расчетом по максимальной сумме взноса и плавным подъемом и спадом (см. описание ниже).

Первый вариант предусматривает создание таблицы с четко заданными параметрами:

| Дата взноса | Сумма взноса | Отметка о выполнении | Примечание

(на случай форс-мажора) |

| Окончание взносов | Финальная сумма |

«Трюковой» вариант откладывания денег на запланированную цель включает в себя учет кривой поступления ваших доходов. Ниже привожу изображение с подобной таблицей с сайта helloprettybird.com в качестве примера.

«Трюковая» таблица для накопления 1000$

«Трюковая» таблица для накопления 1000$

Что нужно учитывать при составлении такой таблицы для откладывания денег:

Сложные времена повышенной нагрузки на семейные или личные финансы:

- Периоды праздников и, соответственно, расходы на подарки и празднование.

- Время отпуска (дохода нет).

- Выплаты по кредитам и другие обязательные платежи.

В периоды дополнительных финансовых нагрузок можно запланировать взнос меньше. А при уверенности в получении премий по итогам выполнения проекта или ежеквартальные/ежемесячных премий или 13 зарплаты — увеличить.

Словом, нужно сесть и все тщательно просчитать. Начиная от суммы, которая необходима и заканчивая возможным минимальным взносом. Трюк в том, что откладывается не фиксированная сумма, а та, что можно себе позволить в определенное время года. Понимаю вашу иронию)) Не всегда есть желание отнять часть бюджета на отдаленное будущее. Но ведь ваш доход позволяет жить и откладывать, не так ли? Иначе бы вы не читали статью до этой строчки. Поэтому продолжаю:

Откладывайте определенную сумму регулярно

Нужно завести привычку изымать из бюджета фиксированное количество средств и пускать их на накопления. Сначала будет сложно удержаться от соблазна потратить заветную заначку, но со временем станет легче. Как только вы поймете, что «расстаться» с обозначенной суммой стало просто, можно увеличить её размер. Подобный способ позволит быстро сформировать «подушку безопасности» и начать откладывать деньги на крупные покупки

Самое важное – делать это регулярно, не перенося дату очередного пополнения «копилки» от аванса до зарплаты

Одно из человеческих качеств – это нежелание отказывать себе сегодня ради завтрашнего дня.

Если есть стремление накопить денег, нужно перебороть свои импульсивные желания. Иначе отложить определенную сумму не получится никогда.

Ирина Жигина, консультант по финансовой грамотности Проекта Минфина России, говорит: «Представим, что вам нужно отложить 7 тысяч рублей. Это можно сделать с поступлений на счет, которые вы получите сегодня или которые вы получите через месяц. Логично отложить 7 тысяч с текущей получки, но иногда мы решаем это сделать в следующий раз. А потом снова «забываем» отложить деньги.

Экономист Шломо Бенарци предлагает свой способ: «Сбереги больше на завтра». Суть данного способа заключается в том, чтобы с каждого увеличения дохода откладывать больший процент. Например, ваш ежемесячный доход составляет 70 тысяч рублей. Начните откладывать минимальные 1- 5% от этой суммы. При увеличении поступлений – увеличьте процент отчислений до 7-10%. Снова увеличился доход? Начните откладывать еще на 3-5% больше. Идея заключается в том, что, делая незначительные отчисления, мы побеждаем свой страх ограничений. Наше мышление постепенно привыкает к планомерному повышению сумм и процесс накопления входит в привычку».

Анфиса Егорова, руководитель клуба «Послушные деньги» комментирует: «Важно спланировать, какую сумму каждый месяц вы будете откладывать. Откладывать, например, по 10 000 рублей каждый месяц в течение года кажется более реальным, чем за раз отложить 120 000 рублей в конце срока

Также процесс накопления важно максимально упростить и автоматизировать. Очень хорошо помогает автоперечисление, настроенное в интернет-банке, когда с зарплаты автоматически определенная сумма или процент переводится на отдельный накопительный счет

Без вашего участия. Без лишних дискуссий. Сразу.

Важно отработать регулярность. Это должно быть железное правило без исключений в формате «Пожалуй, сейчас я не буду ничего откладывать, а вот в следующем месяце отложу сразу в 2 раза больше»

Здесь важна дисциплина. И уж если дисциплина у вас страдает, нужно затруднить себе доступ к накопленным деньгам, чтобы стоя в магазине у кассы у вас не было возможности нажатием пары клавиш перевести всю сумму на карту и потратить её. Поставьте лимиты, заблокируйте карту или откройте вклад в банке, который нельзя моментально снять».

Преимущества подключения айфона к телевизору

А можно ли приучить себя копить деньги, не ставя конкретную цель?

Можно. Для этого стоит начать вести семейный бюджет. Нужно записывать все свои доходы и расходы — это позволит наглядно увидеть, на что уходят финансы и как можно сократить расходы не в ущерб качеству жизни. Например, не заходить после работы в кафе, а готовить здоровую пищу дома. Или не покупать абонемент в спортзал на полгода, если прийти позаниматься получается раз в месяц.

Важно помнить, что экономия не означает отказа от жизненных благ. Не нужно делать откладывание денег самоцелью — это как раз неправильная экономия, которой следует избегать

Ведение семейного бюджета поможет выявить, куда каждый месяц «утекают» денежные средства. Например, на оплату кредитной карты — деньги с нее можно потратить очень быстро, а проценты при этом набегут большие.

Фото Алины Ковригиной

Когда источники денежной «утечки» определены — нужно решить что с ними делать. Например, просто сократить эти расходы. Или сделать из лишних статей расходов источники накоплений: вместо того, чтобы каждый день покупать кофе на вынос по 100 рублей за стакан, начать просто откладывать в копилку эти 100 рублей. Или перестать покупать пиво по выходным — от алкогольных напитков нет ровно никакой пользы, а тратить деньги себе во вред не имеет смысла.

Другой вариант — для тех, кто страдает от привычки делать импульсивные покупки. При возникновении внезапного желания что-либо купить (пусть даже просто пачку чипсов), следует подождать несколько секунд и задаться вопросом — действительно ли эта покупка нужна? Если ответ отрицательный — нужно отложить в копилку сумму, которую планировалось потратить на импульсивную покупку.

Инструменты

На что можно копить деньги?

Квартира. Хорошей мотивацией и целью собрать средства станет личная квартира, ведь семье или даже одному человеку не особенно приятно жить на съемных квартирах, которые приходится менять из-за ряда причин, а тем более не очень удобно жить с родными, тем самым, не чувствуя себя хозяином. Есть только одно “НО” – квартиры сейчас очень дорогие, поэтому собирать придется довольно долго, если не имеете хорошей заработной платы. Именно в таких случаях ипотека становится больше необходимостью, чем прихотью, да и какая в принципе разница – то ли платить за квартиру в банк, то ли за её съем, суммы выходят в принципе одинаковые, если не учитывать первый взнос и период оплаты.

Машина. Эта цель зачастую ближе всего подходит мужчинам, хотя в последнее время и женщины стали охотнее садиться за руль автомобиля. Собирать деньги на автомобиль проще, чем на квартиру, так как здесь есть выбор: от дешевого б/у автомобиля, до нового авто бизнес-класса. И как мы уже говорили, машина – это хорошо вложенные деньги, которые можно вернуть, если вдруг настанет тяжелое положение в плане финансов.

Бытовая техника. Ещё проще собирать деньги на бытовую технику, ценники на неё ещё меньше, а желаний иметь её ещё больше. Кроме того, всё это подпитывается реалистичностью, ведь собрать на технику, гораздо проще, чем на автомобиль. Тут главное не брать кредит, так как накопить деньги можно быстро, а вот если техника будет взята в кредит, то переплета будет составлять немалую сумму денег, которую можно было бы потратить в гораздо более нужное русло.

Образование. Отложить на свое образование или образование ребенка – дело благородное и перспективное, так как знания никогда не будут лишними. На образование ребенка следует собирать заранее, потому что с каждым годом стоимость на него всё выше и выше, поэтому в нужный момент у Вас может не оказаться подходящей суммы, и ребенку придется выбирать не из тех факультетов, которые нравятся, а из тех, которые подходят по карману родителям, что согласитесь – очень плохо.

Поездка на отдых. Лучшей цели сложно придумать, она отлично мотивирует в зимние месяца, когда работать уже устали и хочется побыстрее на отдых. Как правило, большинство людей для отдыха выбирают поездку на море, где на пляже можно полежать, позагорать и подышать свежим морским воздухом. Копить деньги желательно не больше года, а лучше от конца лета до начала следующего, чтобы каждое лето для Вас было радостным событием.

Свой бизнес. Лучшим, для чего можно собирать деньги, будет открытие своего бизнеса, который не только вернет собранные и потраченные деньги, но также в значительной степени их приумножит. Свой бизнес позволит Вам не только хорошо зарабатывать, но и развиваться как личность, ведь у Вас появиться больше свободного времени, которое можно потратить на саморазвитие и отдых.

Итак, собрать деньги, как Вы уже поняли, достаточно просто, и способов для этого много, поэтому каждый из Вас найдет тот, который подходит именно ему.

Желаем Вам большой силы воли, мотивации и больших финансовых поступлений в Ваш карман!

Загрузка …

Мини-разъемы

Варианты накопления денег

Итак, мы встали на путь сбережения и приумножения наших финансов. Следующий вопрос, который надо для себя решить – это “в чем копить”, т. е. какой вариант накопления выбрать. Сразу оговорюсь, что я рассматриваю инструменты для новичков. Думаю, что продвинутые в финансовом плане люди не нуждаются в моих советах.

Деньги должны работать так же, как и мы. Даже небольшие суммы не должны лежать под подушкой, а должны приносить доход владельцу. Какие возможны варианты?

Накопительный счет

Это смесь текущего счета и депозита. В любой момент вы можете прийти в банк и снять нужную сумму. На нее начисляются проценты, но небольшие.

Очень удобно, если накопительный счет вы открываете в том же банке, в котором есть расчетный счет (например, зарплатный). Деньги бесплатно можно переводить с одного счета на другой.

Пластиковые карты с начислением процентов

Преимущества и недостатки дебетовых карт мы уже рассматривали, также разобрались, какую дебетовую карту лучше выбрать. Они позволяют получать более высокие проценты на остаток счета, плюс возвращать кэшбэк с каждой покупки. Но обязательно надо изучить условия начисления процентов. Как правило, на счете должен оставаться каждый месяц неснижаемый остаток.

Банковский депозит с неснижаемым остатком

Чем он интересен? Более высокой процентной ставкой, по сравнению с накопительными счетами. Но следует учитывать, что и условия хранения денег более жесткие. Недостатки:

- комиссия за перевод на другие счета,

- обязательное посещение банка при расходных операциях,

- риск потери процентов при досрочном изъятии.

В каком банке лучше открыть счет? Однозначного ответа на этот вопрос нет.

Самый большой процент по вкладу в Тинькофф Банке – 7 %. Минимальная сумма 50 000 руб. Если откроете вклад, кликнув по этой ссылке, то получите бонус в виде 0,5 % от суммы пополнения.

Я предлагаю также ознакомиться с некоторыми вкладами, которые предлагают ТОП-10 банков.

| № | Наименование банка | Наименование счета | Максимальная процентная ставка, % | Минимальная сумма вклада, руб. |

| 1 | Сбербанк России | Пополняй | 4,1 | 1 000 |

| 2 | ВТБ | Пополняемый | 5,82 | 30 000 |

| 3 | Газпромбанк | На жизнь | 5,9 | 15 000 |

| 4 | Россельхозбанк | Пополняемый | 5,85 | 3 000 |

| 5 | Альфа-Банк | Премьер+ | 6,2 | 10 000 |

| 6 | Банк “ФК Открытие” | Моя копилка | 6,5 | 10 000 |

| 7 | Московский кредитный банк | Накопительный с капитализацией | 6,75 | 1 000 |

| 8 | Бинбанк | Максимальный процент | 6,6 | 10 000 |

| 9 | ЮниКредит Банк | Первоклассный | 5 | 15 000 |

| 10 | Промсвязьбанк | Моя копилка | 6,15 | 10 000 |

Металлические счета

Если вы не хотите открывать рублевый или валютный счет, то можете завести себе “золотой”, “серебряный”, “платиновый” или “палладиевый”. Это так называемые обезличенные металлические счета.

Не надо покупать слитки. Приобретайте граммы драгоценного металла в любое время и на любой срок. На счете будет отражаться его эквивалентная стоимость. Можно следить за котировками и продавать металл, когда цена достигнет желаемого уровня.

Индивидуальный инвестиционный счет

Что такое индивидуальный инвестиционный счет? Это специальный счет, на который вы кладете деньги. А дальше вы доверяете управление ими специалистам банка. Ваши средства инвестируются и приносят доход.

Особенность таких счетов – они не включены в систему страхования вкладов. Но зато вы можете получить кроме дохода еще и налоговый вычет от государства в размере 13 %.

В Сбербанке условия открытия счета следующие:

- минимальная сумма вклада – 50 000 руб.,

- срок – 3 года,

- возможность пополнения – от 10 000 до 1 000 000 рублей в год.

Сбербанк вкладывает средства в государственные облигации и облигации крупных российских компаний.

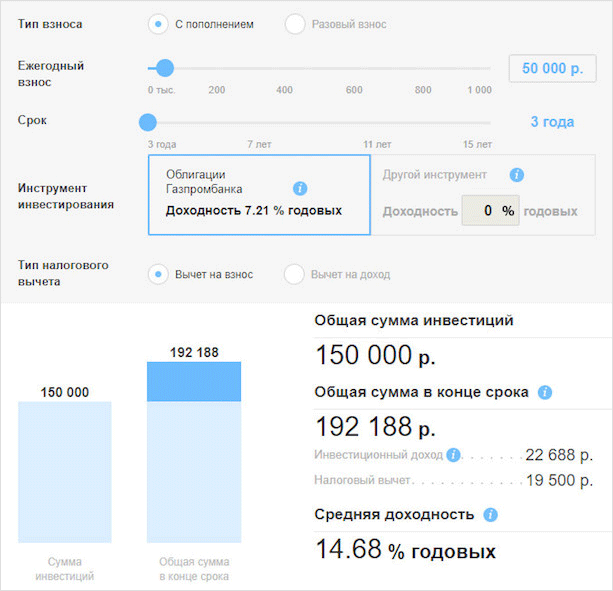

Газпромбанк также предлагает открыть индивидуальный инвестиционный счет, по которому ваши средства направляются на приобретение облигаций Газпромбанка. Примерный расчет выглядит так.

Мы рассмотрели далеко не все варианты накопления средств. Но другие связаны уже со значительными суммами, поэтому вернемся к ним чуть позже, когда накопим достаточно средств для более серьезного инвестирования.

Откажитесь от кредитов и кредитования

Откажитесь от любых долгов. Выгодные условия и возможность легко получить деньги прямо сейчас в рамках предложения банка – не что иное, как долгосрочная ловушка. За удовлетворение одной потребности придется расплачиваться довольно длительное время. Кредиты обычно перетягивают на себя львиную долю бюджета, не позволяя не только накапливать, но и безбедно существовать. Поэтому людям, решившим создать собственную «копилку», нужно перестать занимать деньги.

Давать в долг также не стоит. Во-первых, это непредвиденные расходы, которые могут в дальнейшем и не окупиться – довольно часто знакомые «забывают» о денежных обязательствах. А во-вторых, долги часто становятся причиной разрыва отношений даже между близкими друзьями.

О необходимости в любой ситуации избегать кредитных обязательств говорит и Татьяна Суржикова: «Никогда не берите и не давайте в долг. Не становитесь поручителями».

Тем не менее, если вы всё-таки решили помочь другу и одолжить немного или много денег, то сделайте это правильно.

Как накопить деньги на действительно дорогую вещь: квартиру, машину или дом?

Но несмотря на это, мы уверенны, что при правильном подходе накопить на действительно стоящие вещи, как недвижимость или авто, можно. И о том, как накопить на машину или квартиру, мы и расскажем прямо сейчас.

1) Как накопить деньги на квартиру?

Множество исследований в области статистики сходятся на одном – каждый гражданин РФ, который получает среднюю зарплату, может накопить на квартиру в течение 10-ти лет. Учтите, что подразумевается квартира в новостройке.

Что для этого нужно?

Самое главное – это определиться, какое жилье вам нужно, где оно будет находиться, и какова его реальная стоимость.

Вы должны четко знать, какую сумму вам нужно накопить. Для этого проанализируйте стоимость жилья, а также размер откладываемых средств ежемесячно. Разделив стоимость на величину накоплений, вы сможете узнать, сколько вам потребуется времени, чтобы осуществить заветную покупку.

Теперь переходите к накоплению:

- Анализируйте свои доходы и расходы.

- Составьте список того, на чем можете экономить.

- Планируйте дорогие покупки, вроде одежды и мебели, заблаговременно.

- Обязательно найдите подработку.

Поскольку планируется покупка недвижимости, которая будет осуществляться не раньше, чем через 8-10 лет, то, несомненно, имеет смысл открыть депозит или инвестировать средства.

Деньги в любом случае должны работать, принося пассивный доход. Так вы станете к своей мечте еще ближе. Как накопить на квартиру, выяснили. Что нужно учитывать, если хотите накопить и на собственное авто?

2) Как накопить деньги на машину?

Но есть один нюанс: еще на этапе выбора автомобиля вам стоит выяснить, какое авто вы можете себе позволить.

Дело в том, что покупка автомобиля предполагает траты не только на его приобретение, но и на дальнейшее обслуживание. Поэтому, если ваш постоянный заработок небольшой, не желательно покупать уж очень дорогую машину.

Выберите по стоимости то транспортное средство, ценовая политика которого будет примерно равна вашему годовому заработку.

Если планируете осуществить приобретение в самые короткие сроки, то выберите машину дешевле. Можете взять подержанную или низшего класса.

Накопить на машину, используя все правила и советы, можно даже в течение 1 года. Но в таком случае понадобится отказаться от многого, в том числе, и от отпуска. Статистика в этом вопросе показывает, что приобрести новую машину гражданин РФ может чаще всего за 2-4 года.

Как накопить взрослому человеку на желаемые приобретения стало ясно. Напоследок проанализируем еще один вопрос: можно ли в принципе, и если можно, то, как накопить деньги школьнику или подростку?

Запросы общего характера:

Трудно определить к какому виду относятся данные запросы — они могут быть как транзакционными, так и информационными. Например:

- «Микроскоп»,

- «Покраска забора»,

- «Летние шорты».

Если взглянуть на эти запросы, то не совсем понятными становятся мотивы людей, вводящих эти запросы. В примере с микроскопом не понятно ищут ли информацию о том, как он устроен, какие модели есть, либо же хотят его купить. С покраской забора тоже не ясно, либо человек ищет информацию о том, как покрасить потолок, либо ищет фирму занимающуюся покраской. То же самое и с летними шортами — либо их хотят купить, либо хотят посмотреть на модные тенденции.

При составлении семантического ядра для своего сайта, всегда учитывайте специфику вашей будущей аудитории.