Инвестиции для начинающих: куда и как грамотно вложить деньги

Содержание:

- Совет 10. Не доверяй аналитикам

- FAQ: ответы на часто задаваемые вопросы

- Как погасить

- Контакты Честное слово

- Рейтинг займов

- Потребительские кредиты — рейтинг 2020

- Прозрачность финансовой деятельности

- Мобильное приложение Честное слово

- Реквизиты компании Росденьги

- Как оплатить задолженность в ЛК Честное слово?

- Как написать жалобу или отзыв?

- Два подхода к инвестированию

- Реквизиты

- Популярные банки

- Взять кредит в Газпромбанке

- Новые офисы банков в Владивостоке

- Теоретические руководства

- Главные ошибки начинающего инвестора

- С каких инвестиционных инструментов лучше всего начать новичку

- Советы начинающим инвесторам

- Базовые правила инвестирования

- Ошибки начинающих инвесторов

- Отзывы о кредитах в Газпромбанке

- Сообщение

- Страхование кредита

- Телефон Россельхозбанка для юридических лиц

- Законодательные нормы

- Принципы инвестирования от самых известных инвесторов

- Советы начинающему инвестору

- Вход в личный кабинет Финмолл

- Как и с чего начинать инвестиционную деятельность новичкам

- Во что можно вкладывать деньги

- Навигация по записям

- Помощник

Совет 10. Не доверяй аналитикам

Самый главный совет. Не верь Кийосаки. Тони Роббинсу. Тому чуваку из БКС, у которого сбываются 60% прогнозов. И сводному прогнозу от Тинькофф брокера. И даже мне.

Потому что никто не знает, что завтра вычудит рынок. Да, люди делают какие-то расчеты, планируют… А Трамп встанет с утра и подумает: «Че-то башка болит, настроение паршивое… Пойду, Россию постращаю, может, лучше станет». И вводит запрет на ввоз в Россию голубых лобстеров. А у нас паника: акции падают! И все прогнозы цивильных мужичков с EuroNews, что типа индекс ММВБ вырастет, пойдут псу под хвост.

В общем, не верь, не бойся, не проси. Думай сам. Полагайся только на свой опыт и интуицию. И принимай решения сам. В мире инвестиций ты сам себе капитан. И сам несешь ответственность за свои действия.

Короче, удачи тебе, хорошего настроения! Держись там!

FAQ: ответы на часто задаваемые вопросы

7.1. Сколько можно заработать

Вопрос количества денег в абсолютных цифрах не имеет смысла обсуждать, поскольку для каждого человека разные суммы инвестирования. Можно лишь рассмотреть вопрос относительной доходности.

При инвестировании в разные активы можно на разные доходности:

- Акции на долгосрочном промежутке времени приносят 10-15%;

- Облигации ОФЗ 5-6%;

- Корпоративные облигации 6-7%, в более маленькие компании 10-12%;

- Смешанный портфель из акций и облигаций в пропорции 50/50 около 8-12% годовых;

- ETF на индекс 10-12% (за счёт комиссии прибыль будет немного меньше);

7.2. Какие риски у инвесторов

Риски индексного инвестирования маленькие. Только, если начнётся глобальная затяжная рецессия. За последние время инвесторы не знали таких времен. Многие связывают это с дешёвыми деньгами, которые получаются из-за околонулевые ключевых ставок ЦБ.

Ещё есть риски при инвестировании в одну компанию. Поэтому всегда лучше подстраховаться и составить инвестиционный портфель.

7.3. Почему инвестиции это выгодно

Для рядовых граждан практически нельзя найти более доходные варианты для хранения своих сбережений. Бизнес и стартапы требуют времени и вложений. При этом эти инвестиции несут существенные риски потери до 100% всех вложенных денег.

Также бизнес обычно мало ликвиден. Чтобы его продать по справедливой цене может понадобится значительное время.

7.4. Стоит ли рисковать ради пары процентов

На этот вопрос пусть каждый ответит самостоятельно. Повторимся: инвестиции это долгосрочное увеличение капитала. Если прийти на рынок на пару недель или месяцев, то результат будет зависеть от везения.

Если вы хотите вложить деньги на долго, то использовать для этого низкодоходные инструменты не совсем целесообразно, поскольку теряется большая часть потенциальной прибыли.

Как погасить

Контакты Честное слово

Рейтинг займов

Потребительские кредиты — рейтинг 2020

Прозрачность финансовой деятельности

Мобильное приложение Честное слово

Реквизиты компании Росденьги

Как оплатить задолженность в ЛК Честное слово?

Микрофинансовая организация «Честное слово» работает с различными платёжными системами и предлагает удобные варианты погашения долга:

- На сайте в ЛК: оплатить кредит безналичным способом можно путём перечисления денег с вашего расчётного счёта на счёт микрофинансовой организации (реквизиты указаны в кабинете). У такого способа есть незначительный минус — перевод может занять до трёх дней, поэтому лучше позаботиться о платеже заранее во избежание просрочки.

- Аналогичным образом осуществляется платёж с банковской карты Visa или MasterCard. После авторизации на сайте необходимо ввести данные карты и сумму платежа, а затем следовать указаниям агрегатора fondy.eu.

- Терминалы Qiwi и «Элекснет» позволяют внести деньги наличными в удобное для вас время.

В компании «Честное слово» существует возможность досрочного погашения долга с пересчётом процентов в пользу заёмщика. Учтите, что сделать это можно только с помощью банковской кредитной карты.

Как написать жалобу или отзыв?

Два подхода к инвестированию

Инвестиции в ценные бумаги для начинающих инвесторов начинаются с выбора. Нет, не акций, а подхода к инвестированию. Рассмотрим возможные варианты.

Вариант 1. Активный.

Инвестор зарабатывает на изменении курса ценных бумаг. Для этого он следит за финансовыми новостями, занимается техническим анализом (изучает графики и показатели), слушает прогнозы. И все это в ежедневном режиме по несколько часов. Сделки совершает часто. По сути, это отдельная профессия, совмещать ее с какой-либо другой работой нелегко.

Таких людей часто называют трейдерами, а еще – биржевыми спекулянтами. Они могут в месяц заработать несколько сотен процентов годовых, но могут и потерять все за один день. Это сложный подход, требующий специальных знаний и навыков. Новичку спекуляциями заниматься не советую. В долгосрочной перспективе только единицам удается переиграть пассивного инвестора.

Из книги вы узнаете, как устроен мир прибыльного инвестирования

Скачать книгу

Вариант 2. Пассивный.

Однозначно подход проще, чем активный. Инвестор методично покупает ценные бумаги с одинаковой периодичностью (например, раз в месяц). Как правило, выбирает инвестиционные фонды (ПИФы, ETF, БПИФы), которые формируются профессиональными управляющими компаниями. Ориентируется на долгосрочный период, поэтому наступающие иногда периоды падения рынка его не волнуют так сильно, как активного инвестора.

Чтобы вложения приносили стабильный доход, сначала надо грамотно составить инвестиционный портфель. Он должен строиться на принципах оптимального сочетания доходности и риска. Такой подход хорошо совмещается с основной работой инвестора, потому что требует минимума времени. Но научиться основам инвестирования на фондовом рынке необходимо. У меня, например, это заняло 2 месяца. А совершенствовать навыки можно всю жизнь.

Пассивное инвестирование не даст доходность под сотни процентов годовых. Но с правильным, диверсифицированным портфелем инвестор может рассчитывать на стабильный доход, значительно превышающий инфляцию в длительной перспективе.

Вариант 3. Смешанный.

Я в своей практике применяю именно этот подход. Но только потому, что получила специальные знания. Механизм такой: большая часть портфеля сформирована на основе пассивной стратегии (ПИФы, ETF или БПИФы), небольшая доля отведена для активного инвестирования (покупка акций и облигаций отдельных эмитентов, ПАММ-счета и прочие рискованные инструменты). В этом случае стоит придерживаться нескольких правил:

- сформировать финансовую подушку безопасности, чтобы временные потери капитала не отразились на семье;

- хорошо продумать состав портфеля, в который войдут разные инструменты, диверсифицированные по странам и валютам, в том числе защитные (ОФЗ, золото);

- никогда не вкладывать все свободные денежные средства в активный трейдинг, отведите на него лишь какой-то процент от общей суммы инвестиций.

Риск потерять весь накопленный капитал при такой стратегии минимальный, а доходность можно получить значительно больше, чем при пассивном инвестировании.

Реквизиты

Популярные банки

Взять кредит в Газпромбанке

Новые офисы банков в Владивостоке

Теоретические руководства

Стоит отметить следующее: кроме общей теории, существуют и более практические введения в инвестирование для начинающих. Обучение книги по трейдингу, финансовым вложениям и другим аспектам этой сферы могут предложить и гораздо более практическое.

«Как играть и выиграть на бирже?» – этим вопросом задаются многие начинающие инвесторы, наслышанные о том, какие куши можно сорвать на рынках. Одноимённая книга А. Элдера рассматривает не только такие практически универсальные для всех авторов бизнес книг аспекты как торговая стратегия и управления капиталом, но и психологию игры на бирже, которая, по мнению Элдера, оказывает огромное влияние на игру. Правда, стоит отметить, что «Как играть и выиграть на бирже» не укажет, с чего начать инвестирование новичку, как именно вкладывать деньги и не остановится на других, более практических вопросах. Эта книга, скорее, является приятным дополнением к другой бизнес-литературе по данному вопросу.

Какой же список литературы для начинающих без энциклопедий? В своей «Малой энциклопедии трейдера» Э. Найман работает с основными методами технического анализа – именно с этим придётся столкнуться тем, кто выберет для себя высокорисковые инвестиции и игру на FOREX. Автор подкрепляет все свои рассуждения полезными материалами, которые не только научат правильно анализировать ситуацию на рынке и управлять рисками, но и раскроют некоторые особенности психологии трейдера.

Ещё одна «техническая книга» — это работа Дж. Мерфи «Технический анализ фьючерсных рынков: теория и практика». Как и упомянутая выше «Разумный инвестор», она является Библией в своей сфере. И здесь не только инвестирование для начинающих, обучение которому Мэрфи в своей работе проводит на высшем уровне, но и информация для уже состоявшихся трейдеров. Практические руководства, изложенные автором, будут полезны любому игроку фондового рынка – книга уже прошла проверку временем и доказала, что даже в переменчивом мире финансов существуют вещи, которые остаются неизменными.

Главные ошибки начинающего инвестора

Наибольшее количество ошибок допускают именно начинающие инвесторы, которые не разобрались в особенностях вложений. Есть типичные погрешности, которые допускаются в ходе их работы, поэтому будет полезно их разобрать.

Распространенные ошибки начинающего инвестора:

1. Малый стартовый капитал

Чтобы получить начальный опыт, будет достаточно суммы до 100000 рублей. Правда приличного заработка с них не удастся получить. Необходимо заранее подготовить больше средств, чтобы после подбора наиболее удобного инструмента вложить все финансы. Иначе на сбор весомой суммы уйдет длительное время, за которое ситуация на рынке вполне может измениться.

2. Желание быстрого заработка

Обещания огромных и быстрых доходов связаны либо с высокими рисками, либо мошенничеством. Не стоит стремиться к быстрому, но одноразовому заработку. Гораздо эффективнее будет определить для себя стабильную схему, даже если она принесет средние прибыли.

3. Нехватка знаний

Нужно полностью узнать принцип работы объекта инвестиций. Если информации будет недостаточно, то любая непредвиденная ситуация приведет к потере средств. А Вы не сможете ее исправить именно из-за недостатка знаний.

4. Использование займов

Как говорилось выше, при начале инвестирования важно использовать только собственные средства. Даже «подушку безопасности», формируемую на случай потери инвестиций, использовать нельзя

При неудаче будет потеряна финансовая стабильность, которая гарантируется запасом средств. Такая же ситуация с кредитами. Ведь при провале инвестиций Вы не только лишитесь средств, но и будете должны кредитору, что приведет к ухудшению финансовых проблем.

С каких инвестиционных инструментов лучше всего начать новичку

Для старта в инвестициях новичкам следует выбирать простые варианты вложений, которые практически не имеют рисков. После получения дохода и первого опыта можно будет продвигаться дальше — в высокорискованные активы.

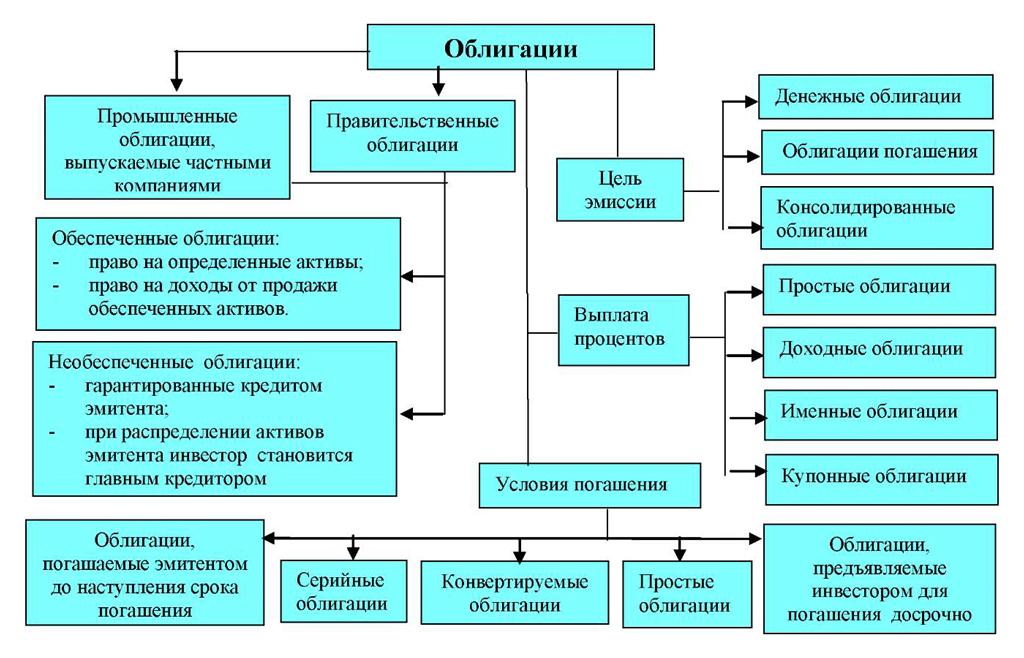

ОФЗ и ОФЗ-н

Облигации федерального займа и «народные» облигации. Данный инструмент выпускается государством в лице Минфина. Приобретая эти активы, инвестор дает заём государству. За деньги инвесторов государство расплачивается по своим текущим обязательствам.

В свою очередь в качестве вознаграждения инвесторы, имеющие на руках облигации, получают от государства купон. Обычно выплаты совершаются 2 раза в год по установленному при выпуске проценту.

Инструмент отличается:

- отсутствием риска;

- лёгкостью продажи и покупки;

- отсутствием налоговой нагрузки на купонный доход.

Отличие ОФЗ от ОФЗ-н заключается в том, что первые продаются в свободном виде на бирже, а вторые — только у дилеров — у двух крупнейших банков в стране.

ПИФы

Для начинающего инвестора именно паевые инвестиционные фонды станут одним из самых простых и эффективных способов вложений на фондовые рынки. ПИФ — это набор из различных активов. Приобретать их следует в момент снижения цены, а продавать желательно не раньше, чем через 3 года. По прошествии такого времени можно получить налоговый вычет и значительно снизить комиссию за погашение.

ETF

Отличием биржевых фондов от ПИФов является пассивное управление инвестиционными капиталами. Кроме того, они не требуют расходов не обслуживание, при достаточно внушительной доходности. Если есть желание в долгосрочной перспективе получить доходность от ценных бумаг, выбранных профессионалами рынка, то нужно выбрать именно этот инструмент.

Готовые инвестиционные портфели

Если инвестор серьёзно настроен на покупку акций, то можно воспользоваться готовыми вариантами, составленными профессиональными брокерами. Это снизит риск от неправильного подбора актива, а также позволит сбалансировать доходность и риски.

Пример готового инвестиционного портфеля

Советы начинающим инвесторам

Первое, что вам надо понять: ни одна инвестиция не является безрисковой. Вы вкладываете деньги в то, что, по вашему мнению, будет расти в цене, но никаких гарантий нет. Вы будете подвержены неопределенности рынков, что означает: стоимость инвестиций может колебаться, и доход окажется меньше, чем вы вложили. Поэтому при выборе способа инвестиций оцените вашу реакцию на риски.

Как правило, высокорисковые инвестиции потенциально могут принести большую прибыль. Но и вероятность потерять вложения высока. Но для начинающего инвестора, чтобы «окунуть палец в воду», больше подойдут консервативные и умеренные виды вложений.

Что еще советуют профессионалы:

- Выделите небольшую сумму денег, которая будет автоматом инвестироваться каждый месяц. Вы можете настроить автоматические инвестиционные планы через брокерские фирмы и специальные интернет-ресурсы. Сделав это, вы избежите застоя.

- Если вас будут пытаться уговорить вложиться под хороший процент, не делайте этого без некоторых серьезных исследований. Мошенников в среде инвестиций тоже хватает.

- Всегда инвестируйте в то, что вы понимаете. Действия наудачу или по чужому совету почти стопроцентно приведут к потере денег.

- Если боитесь рисковать, не инвестируете в бизнес-проекты в надежде, что они однажды заработают денежные средства. Вкладывайте в те, которые уже делают деньги для вас.

- Найдите время на чтение книг, чтобы улучшить свои знания, понимание и смекалку в качестве инвестора. Начать рекомендуется с «классики – «Разумного инвестора» Бенджамина Грэма.

- Следите за состоянием своего портфеля. То, что подходит сегодня, может оказаться провальным завтра. Когда экономический климат изменится, будьте готовы также вносить изменения в инвестиции.

Еще одна важная рекомендация новичкам: держите свои эмоции в узде. Даже акции проверенных компаний могут испытывать падение стоимости в краткосрочной перспективе, что нередко заставляет неопытных инвесторов паниковать и немедленно продавать их. Кроме того, жадность провоцирует вкладчиков покупать ценные бумаги в то время, когда они переоценены. Если у вас есть желание преуспеть как инвестор, нельзя допускать чтобы страх либо жадность начали управлять процессом принятия решений. Оставайтесь терпеливыми и логичными, и вы сможете избежать многих ловушек, жертвами которых часто становятся новички в инвестициях.

Базовые правила инвестирования

Прежде чем перейти к изучению финансовых инструментов, анализу их риска, давайте определим инвестиционные аксиомы, неисполнение которых однозначно поставит вас перед банкротством. А исполнение? – спросите вы. Мы не обещаем, но это должно помочь заработать.

Определите свои цели

Чего вы хотите от своей инвестиционной деятельности? Защититься от инфляции или обеспечить безбедную старость? В первом случае достаточно будет открытия нескольких депозитов и пары часов в год для их обслуживания. Во втором вам понадобится создавать серьезный портфель с разными источниками дохода и уделять этому куда больше времени. Наличие цели – первый шаг для построения инвестиционной стратегии.

Создавайте и пополняйте инвестиционный капитал

Это просто – каждый месяц откладывайте часть своих доходов. Допустим, это будет 10%. Можно больше или меньше, главное – регулярность. Вы ведь наверняка сможете прожить на оставшиеся 90%, не так ли?

Будьте дисциплинированы и не поддавайтесь панике

Загуглите динамику цены на золото за последние 50 лет – несмотря на временные взлеты и падения, общая тенденция показывает рост. Такое же поведение и у многих других устоявшихся активов, даже у пресловутых криптовалют. Если вы составили 10-летний план, не стоит продавать портфель через 2 года, потому что цена на золото вдруг упала на 25%. Вполне реально, что еще через 2 года она вырастет на 100%

Минимизируйте свои риски

Что бы там ни было, прогореть можно всегда, но в вашей власти потерять минимум. Самый простой способ сделать это – диверсифицировать свой инвестиционный портфель. Наполните его разнородными активами (акции, драгметаллы, депозиты и др.), с разной степенью доходности и риска. Помните о правиле 80/20: 80% портфеля должны составлять низкорисковые, но малодоходные активы, 20% — высокорисковые и высокодоходные.

Создайте подушку безопасности

Не вкладывайте в свой инвестпортфель все ваши сбережения. Далеко не все финансовые активы обладают высокой ликвидностью. И случись что, вы не сможете быстро найти деньги на ликвидацию форс-мажора. Создайте резервный фонд и храните его в максимальной доступности.

Не инвестируйте заемные средства

Вы не можете быть уверенными в доходности своих активов на 100%, даже если обладаете инсайдерской информацией. Игра с кредитными деньгами слишком опасна, чтобы оправдать ее. Лучше вложить меньше, но свое.

Думайте критично

Не доверяйте никому и самостоятельно анализируйте актив, прежде чем доверить ему свои кровные. Ошибаются все, и топовые финансовые аналитики тоже. Верьте только своему чутью.

Вкладывайте в то, в чем разбираетесь

Этот пункт вытекает из предыдущего. Если вы хотите вложить деньги в готовый бизнес или стартап, выбирайте такое предприятие, которое близко к вашим компетенциям. Не работайте с IT-компанией, если вы гуманитарий до мозга костей.

Игнорируйте динамику рынка

Никто не может предсказать динамику. Что бы ни говорили финансисты о своих фундаментальных анализах, всегда случаются черные лебеди: как позитивные, так и негативные. Не бросайтесь продавать или покупать при каждом развороте рынка. Придерживайтесь своей первоначальной стратегии.

Ошибки начинающих инвесторов

Новички от нехватки информации, знаний, опыта и идя на поводу эмоций, много ошибаются, делая первые шаги на инвесторском пути. Самыми частыми из них являются:

- Незнание точной инвестиционной цели. Если отсутствует понимание того, для чего все это делается, нет конкретных сумм и сроков, то можно годами учиться и все никак не приступить к инвестированию. Поэтому только четкое видение цели сдвинет человека с места.К примеру, если человек заботится о безбедной старости, то достаточно скупить акции топовых предприятий. И через 10–15 лет как раз получится хорошее денежное подспорье к пенсии.

- Игнорирование диверсификации, то есть распределения финансов по разным инструментам инвестирования с целью снизить риски. Выражение «мне класть яйца в одну корзину» подходит сюда как нельзя лучше.

Опасно вкладывать деньги только в один инструмент, так как любой актив подвержен ценовым колебаниям. Если деньги находятся, к примеру, в акциях, и биржевые котировки падают, то весь инвестиционный портфель даст убытки. Поэтому суть диверсификации заключается в исключении (или уменьшении) убытков инвестора при неблагоприятном рынке. Распределение средств по различным проектам поможет безболезненно пережить спады и кризисы в какой-то одной или двух направлениях деятельности за счет остальных, показывающих прибыльность. В совокупности итоги по правильно сбалансированному инвестпортфелю будут положительные.

Правила безопасности для начинающего инвестора включают в себя следующие минимальные требования:

- Включать в состав инвестпортфеля разные активы (акции, недвижимость, ПИФы и т. д.).

- Разработать для себя оптимальные соотношения активов (например, консервативные — 60%, умеренные — 30%, агрессивные — 10%). Как указывалось выше, первые дают прибыль до 20% в год, вторые — до 50%, третьи — более 50%.

- Восстанавливать выбранное соотношение в случае перекоса. К примеру, если отдельные ценные бумаги за год выросли, то часть их можно продать, и параллельно докупить те, что упали в цене. В итоге, первоначальная пропорция сохранится. Делать так нужно хотя бы один раз в полгода.

- Выбор высокорискованных проектов. Без достаточного опыта не стоит начинать путь инвестора с таких мероприятий, прельстившись большой маржой. Деньги будут потеряны однозначно и, как следствие, возникнет разочарование в инвестировании как источнике дохода.

- Вложение крупных сумм. На начальном этапе лучше инвестировать небольшие средства, чтобы понять подойдет тот или иной инструмент в качестве надежного и прибыльного актива. Если опыт удался, то можно задуматься о внесении более значимых финансов.

- Незнание инвестируемой отрасли. Надо вкладывать деньги в те компании, чья специфика деятельности хорошо знакома. Однако невозможно быть экспертом во всем, поэтому стоит уделить время изучению информации из авторитетных источников (официальных ресурсов компаний и государственных органов, специализированных порталов и т. д.).Нельзя при принятий решений в пользу того или иного предприятия руководствоваться мнением только СМИ, которые зачастую выражают субъективный взгляд на ситуацию. Правильный выбор рождается в голове инвестора, исходя из его собственного инвестпортфеля.

- Отсутствие теоретической подготовки. Непрерывное повышение уровня знаний должно стать неотъемлемой частью жизни вкладчика, стремящегося к улучшению своего финансового состояния. Не обязательно заканчивать институт, чтобы разбираться в инвестировании, сейчас на рынке предлагается много курсов, семинаров и т. д., способных дать полноценные представления о рынке и его инструментах.

Отзывы о кредитах в Газпромбанке

Сообщение

Страхование кредита

Телефон Россельхозбанка для юридических лиц

Законодательные нормы

Когда возникает потребность в оформлении пая и распоряжении им, необходимо изучить законодательные нормы, регулирующие правовые вопросы в земельном праве:

- Процесс перевода пая в земли сельхозназначения, а также сделки купли-продажи, дарения, оформления наследства определяется согласно положений закона №101-ФЗ, утвержденного в 2002 году.

- ЗК РФ регулирует статусы сельхознаделов.

- Проведение постановки на кадастровый учет и связанные с техническим оформлением земель проводится согласно закона №218-ФЗ, с 1 января 2017.

- Требования и нормы регистрационного оформления недвижимой собственности приведены в законе № 122-ФЗ (утрачивает силу с 01.01.2020 года).

Скачайте

ФЗ №218 от 13.07.2015 О государственной регистрации недвижимости (676,5 KiB, 568 hits)

Принципы инвестирования от самых известных инвесторов

Истории успешных инвесторов — сплошная полоса взлетов и падений. Однако каждый опытный вкладчик со временем вырабатывает свою особенную стратегию. Многие готовы поделиться ею с начинающими.

Уоррен Баффет

Американский финансист некоторое время оставался самым богатейшим инвестором в мире, пока в 2010 году не объявил о передаче практически всего своего состояния ($97 млрд) благотворительным фондам. Это событие известно как самая щедрая в истории благотворительная акция.

Главный совет от умудрённого опытом инвестора: «Купить и держать». Большинство акций в своем инвестиционном портфеле он держит десятилетиями. Даже в периоды мировых кризисов финансист не поддавался панике и не начинал распродавать свои акции.

В 2007 году инвестор заключил пари с крупным фондом, утверждая, что его инвестиции в долгую перспективу будут более эффективны и надёжны, чем регулярная игра на росте и падении акции.

Впоследствии, подведя итоги через 10 лет оказалось, что:

- Уоррен Баффет за этот период получил 126 % прибыли;

- в то время как фонд всего 88 %.

Это доказывает, что долгосрочные стратегии инвестирования работают, а пассивные акции в большинстве случаев надёжнее активных.

Бенджамин Грэм

Американский преподаватель и экономист, автор настольной книги финансистов «Разумный инвестор». Главная его идея состоит в покупке недооценённых активов.

Основная сложность данного подхода заключается в поиске компаний, которые в перспективе могут показывать серьёзный рост. Для этого необходимо вникать в отчётность организаций, определять фундаментальные показатели и соотносить их с рыночной стоимостью, то есть высчитывать мультипликаторы. Инвестор советует вкладывать в компанию лишь в том случае, если её стоимость не превышает прибыль более чем в 15 раз.

Джеральдин Вайс

«Королева дивидендов» советует правильно инвестировать в акции с хорошими дивидендами. Это её главный принцип: покупать можно лишь акции тех компаний, дивидендные начисления от которых находятся на историческом максимуме, либо растут в последние 5 лет. По мнению финансистки, именно дивиденды являются важнейшим показателем устойчивости и перспективы компаний, в то время как стоимость акций сильно зависит от влияния рынка и спекулятивной активности инвесторов.

Советы начинающему инвестору

Приведенные ниже советы начинающему инвестору выработаны многолетним опытом известных инвесторов. Следование им поможет минимизировать риски потерь и увеличить доходность инвестиций.

Нельзя вкладывать средства, взятые в долг, особенно с большими процентами, а также так называемую «подушку безопасности».

Для накопления капитала помогут регулярные пополнения, дополнительный заработок, отказ от ненужных расходов. Сумма для инвестирования — это свободные деньги.

Диверсификация портфеля.

Капитал обязательно нужно делить минимум на 3-4 инструмента – приблизительно на равные части, чтобы в случае потери на одном инструменте заработать на другом.

Действие и дисциплина.

Регулярное пополнение капитала, пусть даже на малую сумму способно многократно увеличить первоначальный депозит. Большую часть прибыли необходимо не выводить, а инвестировать заново для максимизации прибыли.

Настойчивость и спокойствие.

Жизнь инвестора состоит из череды подъёмов и падений

Но важно не забывать. Что из ям можно выбраться благодаря холодному уму

Осмысленные ошибки становятся опытом и в дальнейшем вы будете избегать их повторения.

Правильное окружение.

Так как большинство людей критически настроены к чему-либо нестандартному, начинающему инвестору крайне важно окружить себя единомышленниками, причем желательно опытными и благоразумными. Чрезмерно воодушевленных людей также лучше избегать, т.к

их вдохновение быстро улетучивается и сменяется пессимизмом.

Постоянное обучение.

Многие люди заблуждаются, что выучившись однажды, их знания будут актуальны всегда. В нашем мире гораздо важнее быть восприимчивым к новым тенденциям и находиться в непрерывном процессе самообразования.

https://youtube.com/watch?v=QtTD4G4m5F0%3F

Вход в личный кабинет Финмолл

Войти по номеру телефона

В 2020 году изменился интерфейс сайта Финмолл, а с ним и виды авторизации в личном кабинете. В предыдущей версии клиенты могли войти в аккаунт по номеру телефона, но сейчас данная функция убрана. Поэтому применять его в качестве логина для входа в личный кабинет нельзя, так как такая возможность не предусмотрена системой.

Вход по электронной почте

После перехода с главной страницы по кнопке “Личный кабинет” откроется форма авторизации, в которой нужно указать адрес электронной почты и пароль. Если данные совпадут с базой сайта, то откроется главная страница личного кабинета.

Восстановить пароль

На следующем шаге необходимо выбрать, какую контактную информацию Вы укажите для восстановления доступа. Система предлагает два варианта: адрес электронной почты или номер сотового телефона клиента. Вводимые данные должны совпасть с договором рассрочки магазина Кари или микрофинансовой компании Финмолл.

Как и с чего начинать инвестиционную деятельность новичкам

Свою инвестиционную деятельность лучше всего начинать с небольших сумм и вложений с минимальными рисками. Рассмотрим по этап как новичку начать свою инвестиционную деятельность с нуля.

Для того, чтобы ваши инвестиции были максимально эффективны и прошли для вашего бюджета безболезненно лучше придерживаться следующей последовательности действий:

- Сначала нужно оценить свою текущую финансовую ситуацию, рассчитать, сколько денег вы реально можете инвестировать. Для этого нужно просчитать сначала свои доходы и обязательные расходы, оставить небольшой финансовый резерв на непредвиденные траты. Таким образом, у вас останется та сумма, которую вы можете инвестировать – это будет ваш инвестиционный ресурс.

- Определение задач инвестирования. Здесь вы должны определиться, какой доход вы хотели бы реально получить, с учетом имеющегося у вас инвестиционного ресурса. Определитесь, какой процент доходности примерно на ваш имеющийся капитал был для вас привлекательным.

- Определение допустимого для вас уровня риска, это очень важный этап. Здесь вы определяете какую «просадку» вложенных вами средств вы готовы допустить в случае изменения рыночной конъюнктуры. При рыночных колебаниях «просадка» может быть 10-40% и даже более. Вполне допустимым для инвесторов часто считается «просадка» 15-30%. Вам нужно сразу определить, какой уровень риска будет приемлем именно для вас, и быть настроенным не изымать свои вложения до истечения установленного вами срока, если вдруг рыночные цены на ваш актив резко упали. Рынки всегда цикличны, активы часто дешевеют, а потом опять дорожают.

- Разработка стратегии вашего личного инвестирования. Здесь нужно определить: периодичность инвестирования (однократное или многократные вложения), размер каждого вложения в один или несколько активов разных типов, какие типы активов вы хотите или точно не хотите вкладываться, какой размер риска допустим, сколько личного времени вы готовы тратить на управление своими вложениями. Необходимо вспомнить о налогах, которые нужно будет уплачивать с полученных доходов – подумайте, как вы будете подавать декларации и, как можно минимизировать «налоговые расходы», чтобы они не «съели» большую часть вашей прибыли. Заранее нужно также определить, какие действия, и в каких случаях, вам необходимо будет предпринять, чтобы в случае необходимости вернуть свои вложения с минимальными потерями для вас. Напомним, что некоторые риски можно не только минимизировать, но банально застраховать.

- Выбор способа инвестирования. Здесь нужно выбрать, как именно вы собираетесь осуществлять инвестиции: покупать активы самостоятельно, посредством какой-либо специализированной компании, как именно вы будете вносить деньги и как забирать прибыль и вложения, а также какие комиссии и налоги необходимо будет при этом уплачивать.

- Следующим шагом будет определение конкретных объектов инвестирования. Пожалуй, это самый ответственный и важный этап. Вам нужно самостоятельно подобрать один или несколько активов, которые бы дали вам необходимый вам процент дохода и окупили бы ваши вложения за необходимый вам срок. Лучше сразу подобрать хотя бы два актива разных типов, это даст вам хотя бы какую-то диверсификацию, то есть хоть какое-то распределение рисков. Даже самый опытный инвестор вам вряд ли с уверенностью назовет цену хоть какого-то актива через три года или даже год. Сейчас мировая экономика очень быстро меняется.

Во что можно вкладывать деньги

- Депозиты. Самый надежный вариант, но и наименее прибыльный. Отлично подходит для старта – вы не получите большого дохода, но защитите деньги от инфляции.

- Драгоценные металлы. Несмотря на временные падения, этот актив надежен и показывает неплохую прибыльность. Средняя доходность золота (с учетом инфляции) в период с 2003 по 2013 год составляла 7, 66%, серебра – 13,4%, платины – 12,7%.

- Недвижимость. Обладает высокой доходностью (до 65% за 3-5 лет) и дает возможность получать пассивный доход. Из недостатков – высокий порог входа и все же большая неликвидность, чем у тех же драгметаллов. Кроме того, цена на недвижимость сильно зависит от общей экономической ситуации в стране.

- Инвестиционные фонды. Существует много разновидностей этих организаций, но их суть одна – вы отдаете свои деньги под управление профессиональным финансистам, за что они взимают часть прибыли. Если вы вложите средства в надежную компанию, то можете рассчитывать на годовую доходность в 12-40% с сопоставимым уровнем риска.

- Бизнес и стартапы. Чем моложе стартап, тем больше прибыли вы можете получить. Если молодое предприятие не прогорит, что происходит в 80% случаев. Это точно вариант не для новичка. Но зато процент прибыли здесь не имеет потолка.

- Ценные бумаги. Этот вариант очень похож на предыдущий. Акции некоторых компаний могут расти на десятки и сотни процентов, но точно так же способны падать. Впрочем, можно воспользоваться низкодоходными, но более надежными государственными облигациями.

- Криптовалюты. Это совершенно новый финансовый инструмент, а потому очень непонятный и ненадежный, но все же сулящий фантастические прибыли. В некоторых случаях рост цены составлял более 1000% в месяц (как это произошло с биткоином в 2013 году). Правда, его падение было таким же громким и быстрым.

Естественно, вышеизложенное далеко не исчерпывает тех знаний, которыми нужно обладать начинающему инвестору. Поэтому есть смысл углубить свои познания при помощи специализированной литературы.